SSI Research dự báo dòng vốn ngoại đổ vào thị trường sẽ tích cực, VN-Index duy trì trên mốc 1.000 điểm trong tháng 11

SSI Research dự báo VN-Index nhiều khả năng sẽ vận động trên ngưỡng 1.000 điểm trong tháng 11 và với giả định không có diễn biến xấu từ dòng vốn ngoại, xu hướng đi ngang và nhích tăng có thể được duy trì cho đến hết năm.

SSI Research vừa có báo cáo đán.h giá KQKD các doanh nghiệp niêm yết quý 3/2019 và dự báo triển vọng thị trường giai đoạn cuối năm.

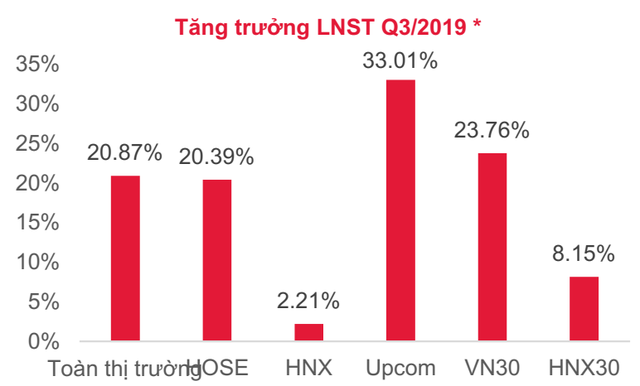

Theo thống kê của SSI Rearch, lợi nhuận quý 3/2019 của các doanh nghiệp niêm yết có mức tăng trưởng tích cực. Nếu như 6T2019, LNST trên toàn thị trường và trên HOSE chỉ tăng nhẹ 5,31% YoY và 5,43% YoY thì con số 9T2019 thể hiện một bức tranh tích cực hơn, nhờ mức tăng trưởng cao trong Quý 3/2019.

Tính đến hết ngày 04/11/2019, đã có 848 doanh nghiệp công bố KQKD Quý 3. LNST của toàn thị trường trong tăng mạnh 20,87% YoY. Con số tương ứng đối với sàn HOSE và nhóm VN30 lần lượt là 20,4% và 23,76%. Lũy kế từ đầu năm, LNST trên toàn thị trường tăng 12,75% YoY.

Xét riêng nhóm VN30, tất cả các doanh nghiệp đều báo lãi trong quý này, trong đó có 21 công ty tăng lãi. Mức tăng của lợi nhuận đến chủ yếu từ hai nhóm Ngân hàng và Bất động sản, với tổng tỷ trọng đóng góp là 82%. Đây cũng là 2 lĩnh vực có vốn hóa lớn nhất thị trường chứng khoán Việt Nam ở thời điểm hiện tại.

Mùa công bố kết quả kinh doanh Quý 3 chứng kiến sự phân hóa về biến động giá cổ phiếu và tăng trưởng lợi nhuận. Có 16 doanh nghiệp trong rổ VN30 ghi nhận giá cổ phiếu tăng trưởng cùng chiều với lợi nhuận, đáng chú ý có VCB, CTG, HDB, PNJ…Giá cổ phiếu VCB tăng 6,82% MoM khi lợi nhuận sau thuế Q3 tăng tới 72% YoY, cổ phiếu liên tiếp thiết lập đỉnh mới trong các phiên cuối tháng 10 và đầu tháng 11, đồng thời đóng góp lớn nhất cho chiều hướng đi lên của VN-Index kể từ đầu năm.

Trong khi đó, giá một số cổ phiếu diễn biến ngược chiều với tăng trưởng lợi nhuận, dựa trên câu chuyện riêng của từng doanh nghiệp. Với MWG, mặc dù lợi nhuận tăng trưởng mạnh nhưng giá cổ phiếu điều chỉnh nhẹ do kỳ vọng về KQKD của MWG đã được phản ánh trong các tháng trước đó.

Video đang HOT

Thương chiến Mỹ – Trung tạm thời lắng xuống là thông tin tốt giúp bình ổn tâm lý của nhà đầu tư toàn cầu. S&P 500 và Shanghai Composite đều tăng trên 1% tương ứng trong phiên 11 và 14/10, phản ánh những diễn biến khả quan trong đàm phán thương mại. Shanghai Composite tăng nhẹ 0,82% MoM trong tháng 10 trước khi tăng liên tiếp 3 phiên đầu tháng 11, tiệm cận ngưỡng tâm lý 3.000 điểm. S&P 500 hình thành xu hướng đi lên rõ ràng trong tháng gần nhất, tăng hơn 2% MoM và hiện tại đang giao dịch quanh mức đỉnh lịch sử của chỉ số. Vận động tích cực của các chỉ số chứng khoán chủ chốt trên thế giới góp phần hỗ trợ cho tâm lý nhà đầu tư Việt Nam cùng diễn biến của VN-Index.

Chịu ảnh hưởng trái chiều từ các nhóm yếu tố kể trên, VN-Index và VN30 Index đóng cửa phiên 31/10 không thay đổi nhiều so với thời điểm cuối tháng 9, lần lượt đạt mức 998.82 điểm và 922,68 điểm. VN-Index trong tháng 10 được phân hóa thành các đợt tăng giảm rõ rệt xen kẽ nhau tuy nhiên mỗi nhịp tăng hoặc giảm đều không kéo dài cho thấy giao dịch chủ yếu là mua bán ngắn hạn.

Dòng vốn khối ngoại sẽ tích cực, VN-Index vận động trên ngưỡng 1.000 điểm trong tháng 11

SSI Research đán.h giá tháng 11 tới mang theo những dấu hiệu tích cực cho thị trường chứng khoán Việt Nam. VN-Index chính thức bứt phá qua ngưỡng tâm lý 1.000 điểm, nhờ sự nâng đỡ của một bộ phận các cổ phiếu vốn hóa lớn, đáng chú ý là nhóm Vingroup (VIC, VRE, VHM).

Động lực hỗ trợ cho chỉ số còn đến từ câu chuyện Mỹ và Trung Quốc ngày càng đến gần hơn với một thỏa thuận thương mại, giúp bình ổn tâm lý nhà đầu tư.

SSI Research dự báo dòng vốn đầu tư của các NĐTNN rất có thể sẽ tích cực hơn không chỉ trong tháng 11 mà còn các tháng sau đó nhờ xu hướng giảm lãi suất và tiến triển đàm phán Mỹ – Trung. Kỳ họp thứ 8, Quốc hội khóa XIV đang diễn ra dự kiến sẽ thay đổi chính sách vĩ mô theo hướng tích cực, cần lưu ý là việc thông qua Luật chứng khoán (sửa đổi) nhằm phục vụ cho sự phát triển dài hạn của TTCK.

Tuy nhiên, SSI Research cho rằng thị trường tháng 11 cũng có những áp lực nhất định. Mùa công bố KQKD qua đi khiến cho thị trường thiếu vắng thông tin liên quan đến cơ bản doanh nghiệp. Dòng vốn nước ngoài dù được dự đoán tích cực hơn nhưng cũng còn phụ thuộc nhiều vào quan hệ Mỹ – Trung, vốn luôn có những bất ngờ vào phút chót và khiến thị trường lo sợ.

SSI Research dự báo VN-Index nhiều khả năng sẽ vận động trên ngưỡng 1.000 điểm trong tháng 11 và với giả định không có diễn biến xấu từ dòng vốn ngoại, xu hướng đi ngang và nhích tăng có thể được duy trì cho đến hết năm.

Minh Anh

Theo Trí thức trẻ

Áp lực bán tăng mạnh trên toàn thị trường, VN-Index mất gần 5 điểm với số mã giảm áp đảo

Nỗ lực của một vài Bluechips như GAS, VIC, SAB, VJC là không đủ giúp thị trường tránh khỏi việc giảm sâu, khi mà hầu hết các cổ phiếu lớn như MWG, VHM, POW, VRE, PNJ, PLX, HVN, BVH, FPT, MSN, HPG...đều giảm điểm.

Sau những phút thận trọng đầu phiên sáng, áp lực bán đã tăng lên đáng kể từ sau 10h khiến các chỉ số chìm sâu trong sắc đỏ. Nỗ lực của một vài Bluechips như GAS, VIC, SAB, VJC là không đủ giúp thị trường tránh khỏi việc giảm sâu, khi mà hầu hết các cổ phiếu lớn như MWG, VHM, POW, VRE, PNJ, PLX, HVN, BVH, FPT, MSN, HPG...đều giảm điểm.

Bên cạnh đó, nhóm ngân hàng ACB, BID, CTG, HDB, TPB...cũng đồng loạt giảm điểm khiến thị trường thêm phần ảm đạm.

Nhóm dầu khí hiện chỉ có GAS và các đơn vị thành viên như PGD, CNG giao dịch tích cực, trong khi PVB, PVS, PVC đang điều chỉnh, trong đó PVS bị bán mạnh và giảm 600 đồng.

Các cổ phiếu khu công nghiệp sau giai đoạn tăng nóng vừa qua cũng chịu áp lực chốt lời và BCM, SIP, NTC, BAX, D2D...hiện đồng loạt giảm điểm.

Tạm dừng phiên sáng, chỉ số VN-Index giảm 4,87 điểm (0,49%) xuống 988,48 điểm. Số mã giảm điểm trên HoSE hiện lên tới 203 mã, gấp gần 3 lần số mã tăng (77 mã); HNX-Index giảm 1,1% xuống 105,23 điểm và chỉ có Upcom-Index tăng 0,34% lên 59,01 điểm. Thanh khoản toàn thị trường ở mức trung bình với giá trị khớp lệnh 3 sàn đạt khoảng 1.600 tỷ đồng.

Khối ngoại hiện bán ròng trên cả 3 sàn với tổng giá trị 14 tỷ đồng, trong đó lực bán tập trung chủ yếu vào VNM (40,5 tỷ đồng), STB (18,3 tỷ đồng), HPG (10,5 tỷ đồng)...

Điểm tích cực lúc này đến từ thị trường phái sinh khi cả 4 HĐTL đều duy trì basis dương từ 1,94 đến 9,94 điểm cho thấy tâm lý giới đầu tư lúc này không quá bi quan về xu hướng thị trường.

==============================================

Thị trường mở cửa phiên đầu tuần khá thận trọng trong bối cảnh thị trường sẽ xuất hiện nhiều thông tin lớn trong tuần giao dịch (Cuộc họp chính sách FED, VFMVN30 ETF cơ cấu danh mục, báo cáo quý 2).

Các nhóm cổ phiếu có tính thị trường như chứng khoán, ngân hàng, bất động sản, xây dựng, dầu khí...nhìn chung đều giao dịch quanh tham chiếu hoặc giảm nhẹ.

Trong khi đó, dòng tiề.n chỉ tập trung vào một số Bluechips như VIC, VHM, VCB, SAB trên HoSE hay nhóm cổ phiếu Viettel trên sàn Upcom như VGI, CTR, VTK.

Tại thời điểm 10h, chỉ số VN-Index tăng 1,96 điểm (0,2%) lên 995,31 điểm; Upcom-Index tăng 0,48% lên 59,1 điểm và chỉ có HNX-Index giảm nhẹ 0,49% xuống 105,89 điểm. Thanh khoản thị trường khá thấp với giá trị khớp lệnh 3 sàn khoảng 600 tỷ đồng.

Khối ngoại hiện bán ròng trên cả 3 sàn với tổng giá trị 7 tỷ đồng, tập trung vào các cổ phiếu như VNM (11 tỷ đồng), STB (10 tỷ đồng).

Minh Anh

Theo Trí thức trẻ

Nhận định chứng khoán tuần 29/7-2/8: VNIndex tiếp cận 1.020 điểm, hạn chế mua đuổi Cac công ty chưng khoan (CTCK) khuyên nha đâu tư thân trong khi VN-Index tiệm cận 1.000 điểm. Đây đươc xem la ngương can vê tâm ly cung như ky thuât, bao hiêu sư rung lăc manh co thê xay ra trong thơi gian tơi. Han chê mua đuôi CTCK Tân Viêt (TVSI): VN-Index đóng cửa phiên 26/07 tại 993.35 điểm, giảm 1.6...