Sau 10 năm, tổng tài sản của các ngân hàng biến động ra sao?

Giá vàng hôm nay 2/12: Chờ tin mới từ Mỹ, giá vàng bất ngờ đi xuống

Giá vàng hôm nay 2/12: Chờ tin mới từ Mỹ, giá vàng bất ngờ đi xuống Tỷ giá ngoại tệ ngày 2/11, USD ổn định, bảng Anh tăng nhẹ

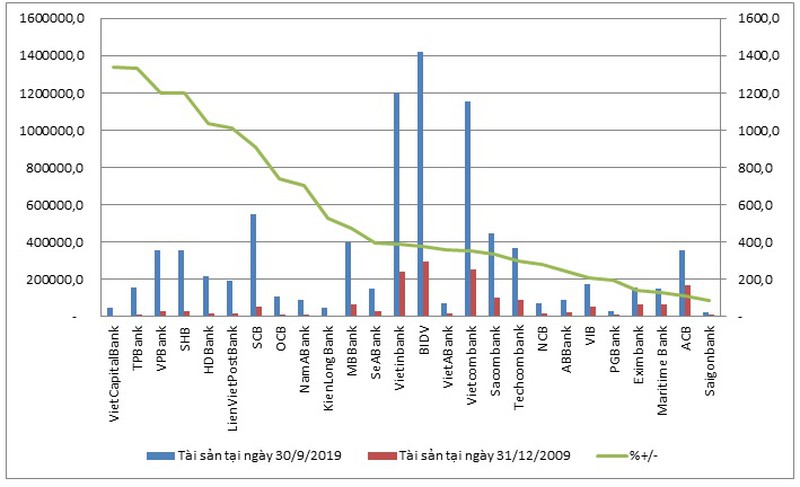

Tỷ giá ngoại tệ ngày 2/11, USD ổn định, bảng Anh tăng nhẹTổng tài sản của 29 nhà băng công bố báo cáo tài chính tính đến tháng 9/2019 đạt con số 8.665 ngàn tỷ đồng, gấp 5 lần cách đây 10 năm, tức cuối năm 2009 (1.720 ngàn tỷ đồng).

Riêng 3 ngân hàng nhà nước là BIDV, Vietcombank và Vietinbank đã đóng góp 44% trong tổng tài sản các ngân hàng với 3.785 ngàn tỷ đồng.

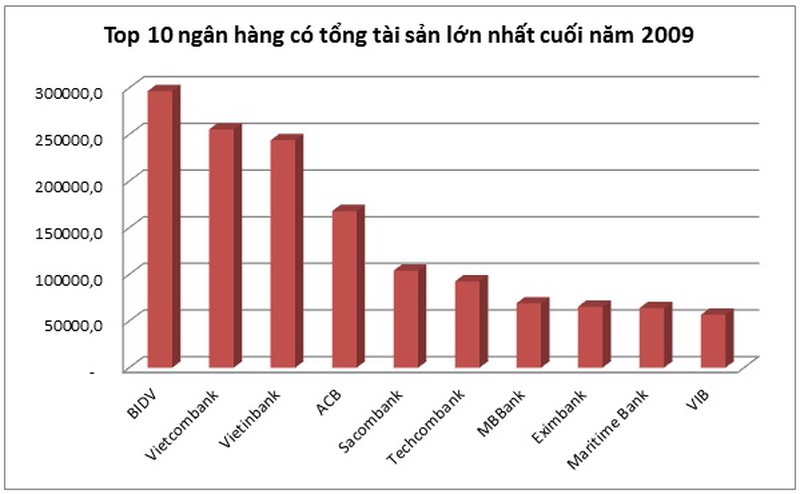

Còn thứ hạng về tổng tài sản của 3 ông lớn này vẫn đeo bám nhau sát nút. Nếu như cách đây 10 năm, Vietcombank đứng trên Vietinbank thì nay đã có sự đảo ngược với 1.202 ngàn tỷ đồng của Vietinbank và 1.157 ngàn tỷ đồng của Vietcombank.

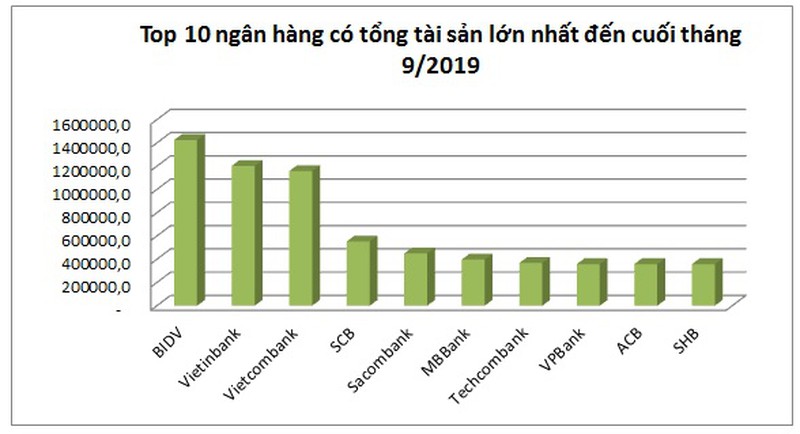

Còn BIDV vẫn là ngân hàng số 1 toàn hệ thống về quy mô tổng tài sản cũng như về thị phần tín dụng và tiền gửi. Tính đến cuối tháng 9, tổng tài sản của BIDV là 1.425 ngàn tỷ đồng, nhất là nhà băng này vừa phát hành thành công 603 triệu cổ phần cho đối tác ngoại Keb Hana.

Có 9 ngân hàng có tổng tài sản dưới 100.000 tỷ đồng gồm Saigonbank, ABBank, PGBank, NCB, VietABank, KienLongBank, NamABank, VietBank và VietCapitalBank.

Sự bứt phá mạnh nhất không phải đến từ các ông lớn ngân hàng nhà nước, mà chính là từ các nhà băng tư nhân.

Top 6 ngân hàng có sự tăng trưởng mạnh tới trên 1.000% chính là VietCapitalBank, TPBank, VPBank, SHB, HDBank và LienVietPostBank.

Trong khi các ngân hàng đều ghi nhận mức tăng tổng tài sản thần tốc thì Saigonbank là nhà băng ì ạch nhất trong khối khi mà 10 năm sau tổng tài sản chỉ nhích 86%, lên gần gấp đôi là 22.077 tỷ đồng.

Video đang HOT

Nếu như cách đây 10 năm, ACB, Sacombank, Techcombank, MBBank, Eximbank, MSB và VIB nằm trong top 10 tổng tài sản lớn nhất thì đến nay đã có sự đổi ngôi.

Đó là sự ‘rớt hạng’ của Eximbank, MSB và VIB, thay vào đó là SCB, VPBank và SHB.

Minh An

Theo vietnamdaily.net.vn

Giảm trần lãi suất, các ngân hàng chịu tác động thế nào?

Giảm trần lãi suất sẽ tạo áp lực huy động vốn lên hầu hết các ngân hàng, trong đó, ngân hàng quy mô càng nhỏ càng chịu áp lực lớn. Tuy vậy, trong số các ngân hàng quy mô nhỏ hơn lại có một số ngân hàng phải chịu áp lực lớn hơn do không còn nhiều dư địa LDR.

Giảm trần lãi suất sẽ tạo áp lực huy động vốn lên hầu hết các ngân hàng (Ảnh minh họa)

Ngân hàng Nhà nước mới đây đã đồng loạt ban hành hai văn bản điều chỉnh giảm trần lãi suất, cả chiều huy động lẫn cho vay trên thị trường 1 (thị trường tổ chức kinh tế, dân cư nhưng không bao gồm tổ chức tín dụng).

Theo đó, lãi suất tối đa áp dụng đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng giảm từ 1,0%/năm xuống 0,8%/năm; lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng giảm từ 5,5%/năm xuống 5,0%/năm.

Lãi suất tiền gửi có kỳ hạn từ 6 tháng trở lên do tổ chức tín dụng ấn định trên cơ sở cung - cầu vốn thị trường.

Cùng với đó, Ngân hàng Nhà nước cũng hạ lãi suất cho vay ngắn hạn tối đa bằng VND đối với các nhu cầu vốn phục vụ nông nghiệp, nông thôn, xuất khẩu, công nghiệp hỗ trợ, doanh nghiệp nhỏ và vừa, doanh nghiệp ứng dụng công nghệ cao từ 6,5%/năm xuống 6,0%/năm.

Quyết định giảm trần lãi suất của Ngân hàng Nhà nước diễn ra không lâu sau thông điệp giảm lãi suất phát đi từ người đứng đầu Chính phủ - Thủ tướng Nguyễn Xuân Phúc - tại diễn đàn Quốc hội ngày 8/11.

Mặc dù các ngân hàng thương mại ít nhiều đã có sự chuẩn bị nhất định trước khi Ngân hàng Nhà nước chính thức ra quyết định giảm trần lãi suất, bằng chứng là hàng loạt ngân hàng đã rục rịch giảm lãi suất tiền gửi ở nhiều kỳ hạn khác nhau trong khoảng một tuần trở lại đây, tuy nhiên, quyết định này của Ngân hàng Nhà nước chắc chắn sẽ tạo ra áp lực nhất định lên không ít ngân hàng.

Về mặt lý thuyết, việc giảm trần lãi suất sẽ khiến cho dòng tiền gửi vốn đang có lãi suất chạm trần "chảy" sang các ngân hàng có rủi ro thấp hơn (thường là từ ngân hàng nhỏ chảy sang ngân hàng lớn), bởi mức lãi suất nhận được là như nhau.

Một phần dòng tiền sẽ "chảy" sang kỳ hạn dài hơn hiện đang không bị điều chỉnh bởi trần lãi suất.

Nhưng đáng chú ý nhất là việc dòng tiền cũng sẽ "chảy" từ kênh ngân hàng sang kênh đầu tư khác do lãi suất tiền gửi đã bớt hấp dẫn hơn.

Tựu chung, giảm trần lãi suất sẽ tạo áp lực huy động vốn lên hầu hết các ngân hàng, trong đó, ngân hàng quy mô càng nhỏ càng chịu áp lực lớn.

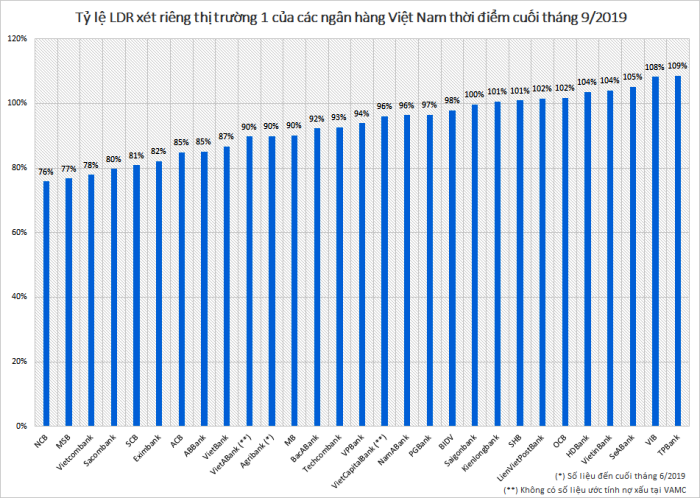

Để đong đếm phần nào mức độ áp lực, có thể nhìn vào tỷ lệ cấp tín dụng so với nguồn vốn huy động (LDR). Tỷ lệ này càng nhỏ, áp lực huy động càng thấp. Ngược lại, tỷ lệ này càng cao, áp lực huy động càng cao, buộc ngân hàng phải chấp nhận tăng huy động ở kỳ hạn dài không chịu trần lãi suất, khiến chi phí vốn gia tăng làm giảm lợi nhuận.

Tuy nhiên, không phải ngân hàng nào cũng công bố công khai tỷ lệ LDR, nhất là số liệu cuối tháng 9/2019 thì gần như không có, tuy nhiên, có thể tính sơ bộ được tỷ lệ LDR trên thị trường 1 (bằng cho vay khách hàng/tiền gửi khách hàng). LDR trên thị trường 1 (gọi tắt là "LDR-TT1") không bao gồm tiền gửi liên ngân hàng và giấy tờ có giá (trái phiếu, kỳ phiếu, chứng chỉ tiền gửi).

Về cơ bản, LDR-TT1 tỷ lệ thuận với LDR. LDR-TT1 càng nhỏ, áp lực huy động vốn trên thị trường 1 càng thấp và ngược lại, LDR-TT1 càng cao, áp lực huy động vốn trên thị trường 1 càng cao, buộc ngân hàng phải chấp nhận tăng huy động liên ngân hàng và giấy tờ có giá, cũng như tăng huy động ở kỳ hạn dài không chịu trần lãi suất, khiến chi phí vốn gia tăng làm giảm lợi nhuận.

Tỷ lệ LDR-TT1 của 29 ngân hàng thương mại Việt Nam, đã bao gồm cả nợ chưa dự phòng tại VAMC

Thống kê của VietnamFinance đối với 29 ngân hàng thương mại Việt Nam cho thấy, top 3 ngân hàng có tỷ lệ LDR-TT1 thấp nhất hệ thống là NCB, MSB và Vietcombank, trong đó, trường hợp của NCB có phần đột ngột do tiền gửi khách hàng tăng vọt 24% trong 9 tháng năm nay, khiến LDR-TT1 giảm đáng kể.

LDR-TT1 thấp, đồng nghĩa áp lực huy động vốn thấp và trên thực tế, chính Vietcombank và MSB là hai ngân hàng tiên phong giảm lãi suất cho vay với phạm vi giảm rộng hơn quyết định của Ngân hàng Nhà nước.

Một số ngân hàng khác cũng ít áp lực huy động vốn có thể kể đến như Sacombank, SCB, Eximbank, ACB, ABBank, với tỷ lệ LDR-TT1 đều dưới 90%.

Trong số 29 ngân hàng thì có 10 ngân hàng có tỷ lệ LDR-TT1 cao hơn 100%, cho thấy áp lực huy động vốn lớn hơn, trong đó áp đảo là các ngân hàng có quy mô vừa và nhỏ như: Saigonbank, Kienlongbank, SHB, LienVietPostBank, OCB, HDBank, SeABank, VIB và TPBank. Chỉ có một ngân hàng cỡ lớn là VietinBank.

Như vậy, mặc dù ngân hàng quy mô càng nhỏ càng chịu áp lực lớn nhưng trong số các ngân hàng quy mô nhỏ hơn lại có một số ngân hàng chịu áp lực lớn hơn phần còn lại.

Trước khi giảm trần lãi suất lần này, Ngân hàng Nhà nước đã có một thời kỳ khá dài tăng cường hỗ trợ vốn trên thị trường vốn liên ngân hàng, giúp thanh khoản thị trường này dồi dào, lãi suất hạ thấp, phần nào làm giảm áp lực huy động vốn cho các ngân hàng thương mại.

Minh Tâm

Theo vietnamfinance.vn

Không chỉ lợi nhuận, tổng tài sản các ngân hàng cũng ganh đua quyết liệt  Nhóm "big 4" vẫn đang dẫn đầu về giá trị tuyệt đối, nhưng nhóm ngân hàng thương mại tư nhân mới là những đầu tàu tốc độ. Ảnh minh họa. Trong hoạt động ngân hàng, lợi nhuận thường là tiêu chí đầu tiên và nổi bật khi so sánh giữa các thành viên. Thế nhưng, ở góc độ quản trị điều hành và...

Nhóm "big 4" vẫn đang dẫn đầu về giá trị tuyệt đối, nhưng nhóm ngân hàng thương mại tư nhân mới là những đầu tàu tốc độ. Ảnh minh họa. Trong hoạt động ngân hàng, lợi nhuận thường là tiêu chí đầu tiên và nổi bật khi so sánh giữa các thành viên. Thế nhưng, ở góc độ quản trị điều hành và...

Tin liên quan

Sau khi chạm đáy, lãi suất liên ngân hàng liền đổi chiều tăng

Sau khi chạm đáy, lãi suất liên ngân hàng liền đổi chiều tăng Sớm áp chuẩn Basel II giúp ngân hàng có được rào chắn rủi ro

Sớm áp chuẩn Basel II giúp ngân hàng có được rào chắn rủi ro Lãi suất ngân hàng Agribank tháng 11/2019

Lãi suất ngân hàng Agribank tháng 11/2019 Câu lạc bộ lãi nghìn tỷ 9 tháng đầu năm gọi tên 17 ngân hàng

Câu lạc bộ lãi nghìn tỷ 9 tháng đầu năm gọi tên 17 ngân hàng Nợ xấu NamABank tăng 91%, lợi nhuận giảm

Nợ xấu NamABank tăng 91%, lợi nhuận giảm Từ nay đến cuối năm, lãi suất có thể tăng thêm 1%

Từ nay đến cuối năm, lãi suất có thể tăng thêm 1%

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26

'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26 Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45

Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42Tin đang nóng

Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?

Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản? Mẹ khóc nghẹn bên thi thể Từ Hy Viên, cầu xin truyền thông và khán giả cùng làm 1 điều vì tâm nguyện của con

Mẹ khóc nghẹn bên thi thể Từ Hy Viên, cầu xin truyền thông và khán giả cùng làm 1 điều vì tâm nguyện của con Nhan sắc Doãn Hải My sau 10 ngày thẩm mỹ, khoe ảnh ở quê Đoàn Văn Hậu mà dân tình tấm tắc khen: Quá đẹp!

Nhan sắc Doãn Hải My sau 10 ngày thẩm mỹ, khoe ảnh ở quê Đoàn Văn Hậu mà dân tình tấm tắc khen: Quá đẹp! Nóng: Không tìm thấy chồng Từ Hy Viên

Nóng: Không tìm thấy chồng Từ Hy Viên Chồng cũ Từ Hy Viên về đến sân bay: Mắt sưng húp, còn làm 1 hành động gây bất ngờ

Chồng cũ Từ Hy Viên về đến sân bay: Mắt sưng húp, còn làm 1 hành động gây bất ngờ Ninh Bình: Bé trai bị bỏ rơi trong đêm lạnh mùng 4 Tết Nguyên đán kèm 1 khoản tiền

Ninh Bình: Bé trai bị bỏ rơi trong đêm lạnh mùng 4 Tết Nguyên đán kèm 1 khoản tiền Hình ảnh mới của diva Hồng Nhung sau điều trị ung thư

Hình ảnh mới của diva Hồng Nhung sau điều trị ung thư Nhìn lại loạt khoảnh khắc visual xuất sắc của Từ Hy Viên trước khi mãi mãi ra đi ở tuổi 48 vì bệnh cúm

Nhìn lại loạt khoảnh khắc visual xuất sắc của Từ Hy Viên trước khi mãi mãi ra đi ở tuổi 48 vì bệnh cúmTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bộ Tứ Báo Thủ bị chê dở nhất: Trấn Thành đăng đàn đáp trả gây xôn xao

Hậu trường phim

23:55:19 03/02/2025

'Sự ra đi của Từ Hy Viên là nỗi đau khắc sâu trong lòng chị'

Sao châu á

23:37:47 03/02/2025

Mỹ Tâm như nàng thơ bên hoa, ca sĩ Hoài Lâm tiều tụy

Sao việt

23:35:11 03/02/2025

Phim Việt hay đến mức được tăng 166% suất chiếu, cặp chính gây bão mạng vì ngọt từ phim đến đời

Phim việt

23:24:35 03/02/2025

Tổng kết Grammy 2025: Taylor Swift trắng tay, Beyoncé hoàn thành giấc mơ kèn vàng, một siêu sao "thắng đậm"

Nhạc quốc tế

23:18:28 03/02/2025

Bảo Anh gọi 1 Anh Trai là "thợ đụng", từng cùng tham gia band nhạc giao lưu Việt - Ấn rồi tan rã ngay lập tức

Nhạc việt

23:11:33 03/02/2025

Văn Hậu khoe ảnh chụp cùng nhà vợ toàn cực phẩm, mẹ Doãn Hải My gây chú ý với nhan sắc trẻ đẹp tuổi U50

Sao thể thao

22:35:09 03/02/2025

Cách chăm sóc, bảo vệ da trong mùa Xuân

Làm đẹp

22:17:45 03/02/2025

Uống bao nhiêu cốc bia khiến nồng độ cồn lên mức phạt kịch khung?

Sức khỏe

22:13:52 03/02/2025

Mở cửa phòng trọ sau khi nghỉ Tết, các nam thanh nữ tú đua nhau khoe chùm ảnh "xem là phải bịt mũi"

Netizen

21:48:11 03/02/2025

Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước

Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh

SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh Chấn động: Từ Hy Viên qua đời

Chấn động: Từ Hy Viên qua đời Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân

Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín

Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín

Chấn động vụ đánh ghen ngay tại rạp Việt dịp Tết, tình tiết y hệt phim Trấn Thành khiến 3,6 triệu người quá sốc

Chấn động vụ đánh ghen ngay tại rạp Việt dịp Tết, tình tiết y hệt phim Trấn Thành khiến 3,6 triệu người quá sốc Dòng tâm sự cuối cùng trên mạng xã hội của Từ Hy Viên trước khi qua đời

Dòng tâm sự cuối cùng trên mạng xã hội của Từ Hy Viên trước khi qua đời Vụ tai nạn 7 người tử vong ở Nam Định: Nữ tài xế đột ngột đánh lái sang phải

Vụ tai nạn 7 người tử vong ở Nam Định: Nữ tài xế đột ngột đánh lái sang phải