Rùng mình với bức ảnh chi tiêu của người có khối tài sản 13 tỷ, sự thật đằng sau khiến tất cả choáng váng

Sốc trước bữa ăn lèo tèo của học sinh 1 trường tiểu học: 43 nghìn/ngày, chỉ đậu phụ và vỏn vẹn 5 miếng thịt mỡ

Sốc trước bữa ăn lèo tèo của học sinh 1 trường tiểu học: 43 nghìn/ngày, chỉ đậu phụ và vỏn vẹn 5 miếng thịt mỡ 2 lần bốc biển 49-53, chủ xe chia sẻ: ‘Không buồn mà còn vui vì nhiều người chú ý nên công việc kinh doanh thuận lợi hơn’

2 lần bốc biển 49-53, chủ xe chia sẻ: ‘Không buồn mà còn vui vì nhiều người chú ý nên công việc kinh doanh thuận lợi hơn’Có nhà, có vàng, thu nhập cũng không thấp nhưng tháng nào cũng thiếu tiền vì “gồng nợ”.

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, tâm sự của một cô vợ về số tài sản cũng như số nợ hiện tại của gia đình, khiến ai nấy nghe xong cũng cảm thấy hoảng sợ vì khoản nợ 4 tỷ đồng, và số tiền hơn 63 triệu đồng phải trả ngân hàng mỗi tháng.

“Hiện tại, tháng nào nhà em chi tiêu cũng bị âm, em xin ý kiến các bố mẹ xem có vén được khoản nào không ạ? Nhà e đang ở căn chung cư trị giá 7 tỷ, có 1 căn nhà cho thuê trị giá khoảng 4 tỷ, có 2 tỷ tiền mặt đang để ở vàng, nợ ngân hàng 4 tỷ tiền mặt” – Cô viết.

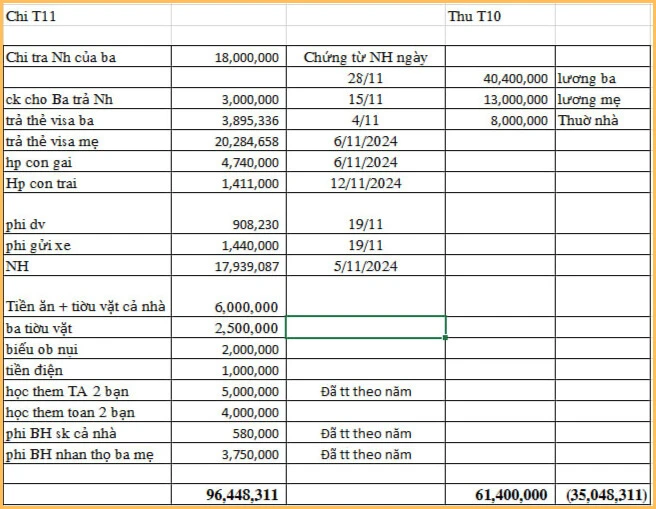

Mức thu nhập cũng như các khoản chi của gia đình cô trong 1 tháng

Tài sản, mức thu nhập và tình hình chi tiêu, nợ nần của gia đình này có thể tóm tắt như sau:

- Tổng tài sản: 13 tỷ đồng (2 căn chung cư trị giá 11 tỷ đồng, và số vàng trị giá 2 tỷ đồng)

- Tổng thu nhập hàng tháng (tiền lương của 2 vợ chồng, tiền cho thuê nhà): 61.400.000đ

- Tổng nợ phải trả hàng tháng (tiền trả nợ khoản vay 4 tỷ, tiền thanh toán 2 thẻ tín dụng của 2 vợ chồng): 63.119.081đ

- Tiền học hàng tháng của 2 con (học phí ở trường, học thêm tiếng Anh): 15.151.000đ

- Tiền điện nước, phí dịch vụ: 3.384.230đ

- Tiền ăn và tiền tiêu vặt của cả nhà: 8.500.000đ

- Tiền biếu ông bà nội: 2.000.000đ

- Tiền đóng bảo hiểm: 4.330.000đ

Với tình hình hiện tại, rõ ràng, thu nhập của gia đình này hoàn toàn không đủ để trả nợ. Tất cả chi tiêu hàng tháng gần như đều phải dựa vào thẻ tín dụng. Dù tài sản không ít, nhưng rõ ràng, thu không đủ chi nên cảm giác lo lắng, bấp bênh là điều không tránh khỏi.

Video đang HOT

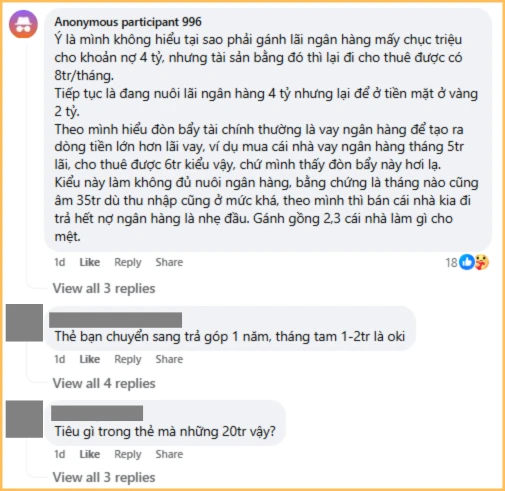

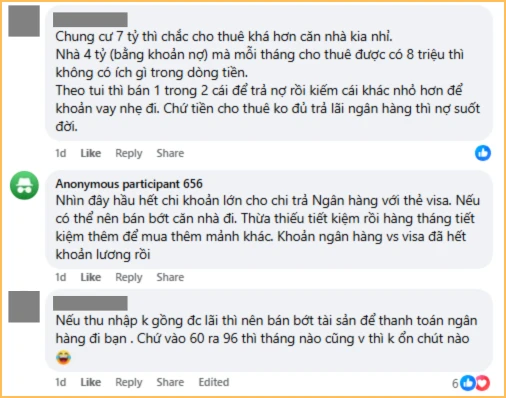

Trong phần bình luận của bài đăng, không ít người khuyên gia đình cô nên bán 1 căn nhà để lấy tiền trả nợ. Vì nhà cho thuê được có 8 triệu, trong khi số nợ của khoản vay 4 tỷ đã lên tới 36 triệu/tháng, cộng thêm việc tháng nào cũng âm tiền, phải sống dựa vào thẻ tín dụng, thì việc giữ lại 1 căn nhà để có nguồn thu nhập thụ động là quyết định có phần không tối ưu.

“Tại sao phải gánh lãi ngân hàng mấy chục triệu cho khoản nợ 4 tỷ, nhưng tài sản bằng đó (ý nói căn nhà 4 tỷ – PV) thì lại đi cho thuê được có 8 triệu/tháng?”

Nhiều người khuyên cô nên bán bớt tài sản để trả nợ, vì giữ khư khư 2 căn nhà và số vàng trị giá 2 tỷ, nhưng tháng nào cũng tiêu âm tiền, thì rõ ràng, như vậy là không tối ưu

Thấy được gì từ chia sẻ của gia đình này?

Tài sản không nhỏ, nợ cũng không nhỏ, thu nhập cũng không phải quá thấp, vậy mà gia đình trong câu chuyện phía trên vẫn rơi vào cảnh thu chẳng đủ chi, không những không tiết kiệm được mà tháng nào cũng phải “vay thẻ tín dụng” mới đủ tiêu.

Ảnh minh họa

Nguyên nhân của tình trạng này chính là gia đình cô sử dụng đòn bẩy tài chính chưa được hợp lý:

- Vay ngân hàng 4 tỷ để mua nhà, mỗi tháng phải trả gần 36 triệu cả gốc và lãi, nhưng nguồn thu nhập thụ động tạo ra lại chỉ được có 8 triệu đồng.

- Thu nhập không đủ trả nợ và chi tiêu, nên tháng nào cũng “vay” hơn 24 triệu từ thẻ tín dụng, tháng sau trả thẻ rồi lại dùng chính số tiền vừa trả để chi tiêu. Vòng lặp nợ nần kéo dài không hồi kết.

Tóm lại, để không rơi vào tình cảnh có phần éo le như gia đình này, đây là 2 việc bạn cần nhớ.

1 – Tổng số nợ không được vượt quá 36% thu nhập

Dù đó là nợ vay mua nhà, mua xe, hay nợ thẻ tín dụng, tổng các khoản nợ mà bạn phải trả hàng tháng, tối đa, chỉ nên chiếm 36% tổng thu nhập. Nhớ mốc này để cân đối, tính toán trước khi đưa ra quyết định vay nợ. Nếu không, rất có thể nhà đã có, nhưng vẫn ngay ngáy lo lắng vì áp lực trả nợ.

Nếu bạn chưa biết: Lời khuyên “tổng số nợ không được vượt quá 36% thu nhập” chính là 1 phần của Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ. Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

2 – Đang nợ, đang chưa quản lý được chi tiêu, tuyệt đối tránh xa thẻ tín dụng

Việc dùng thẻ tín dụng có thể đưa chúng ta vào bẫy ảo tưởng dư dả. Ví dụ, lương của bạn là 15 triệu/tháng, ngân hàng có thể cấp cho bạn thẻ tín dụng với hạn mức 50 triệu. Điều này không có nghĩa là bạn đang có 50 triệu, nhưng bạn lại có cảm giác như thể mình đang thực sự có 50 triệu. Lúc này, hành vi tiêu dùng của bạn sẽ nương theo con số 50 triệu; chứ không còn nằm ở 15 triệu nữa.

Và chỉ cần bạn duy trì hành vi tiêu dùng như vậy trong một vài năm, thậm chí là vài tháng, chẳng mấy chốc sẽ đến lúc mức chi tiêu hàng tháng của bạn vượt qua mức thu nhập hàng tháng. Vòng xoáy nợ nần cũng từ đó mà ra.

Người phụ nữ bỏ 560 triệu mua nhà, 10 năm sau được đền bù 14 tỷ đồng, chủ nhà cũ kiện ra tòa đòi chia 1 nửa: "Tôi có quyền nhận tiền"

Đã bán nhà cho người khác 10 năm, nhưng chủ nhà cũ vẫn tham lam khi thấy có khoản đền bù khổng lồ.

Vì lý do này, bà quyết kiện người mua nhà của mình ra tòa.

Thỏa thuận mua bán nhà nhanh chóng

Tại Thành phố Chifeng, Trung Quốc, một người phụ nữ đã chi 160.000 NDT (khoảng 540 triệu đồng) để mua một ngôi nhà cũ. Không ngờ, hơn 10 năm sau, ngôi nhà đó được chính quyền đến bù vì thuộc vào dự án xây dựng mới. Chủ nhân ngôi nhà có thể nhận được số tiền đến bù tới 4,19 triệu NDT (14 tỷ đồng). Điều bất ngờ là, chủ nhà trước đó tìm đến yêu cầu hai bên chia đều số tiền phá dỡ nếu không sẽ kiện cô ra tòa.

Cô Wei là một phụ nữ có đầu óc kinh doanh nhanh nhạy. Ở tuổi 33, cô đã tiết kiệm được khối tài sản kha khá. Cô tin rằng công việc kinh doanh cho thuê rất có triển vọng nên cô dự định đầu tư tiền tích cóp lâu nay để đổi lấy lợi nhuận lâu dài.

Một hôm, cô Wei thấy thông tin bà Liu đang cần tiền gấp và đang rao bán căn nhà cũ rộng 146,15 m2 bao gồm cả sân, vườn với giá 155.000 NDT. Địa điểm cách nhà không xa, cô Wei nhanh chóng tìm đến xem nhà.

Cô Wei không đồng tình chia tiền đền bù đất cho chủ nhà cũ.

Ưng ý với vị trí và không gian ngôi nhà cũ, thông cảm với hoàn cảnh của chủ nhà cũ, cô Wei quyết định mua nhà với mức giá 160.000 NDT, còn cao hơn mức giá rao bán khiến chủ nhà cũ rất biết ơn .

Vị trí ngôi nhà ở vùng nông thôn Trung Quốc, thủ tục chuyển nhượng nhà cũ khi đó rất rườm rà. Vì thế cả 2 bên thống nhất chỉ viết giấy sang nhượng quyền sở hữu bằng tay và có sự chứng kiến của bên thứ 3. Như vậy giao dịch đã hoàn tất.

Sau khi mua lại căn nhà cũ, cô Wei đã chi sổ tiền khá lớn để cải tạo căn nhà và thiết kế nội thất. Sau khi được cải tạo, căn nhà như lột xác, nhanh chóng tìm được người thuê với giá cao. Sau vài năm, cô Wei đã thu hồi được vốn đầu tư. Sau đó, cô tiếp tục đầu tư tiền xây thêm 2 căn nhà nữa trên phần sân trông trước nhà.

Với trường hợp thành công này, bà Wei quyết định tiếp tục xây hai tòa nhà trên khoảng đất trống trong sân và cho thuê. Nhờ thức thời, cô Wei làm ăn rất khấm khá, nguồn thu dồi dào.

Chủ nhà cũ tham lam

Sau hơn 10 năm sinh sống, kinh doanh ở mảnh đất mua được, cô Wei không ngờ cuộc đời mình lại có bước ngoặt lớn. Địa phương thông báo mảnh đất của cô nằm trên dự án xây dựng khu đô thị mới nên được đền bù một khoản tiền lớn.

Tuy nhiên, lúc này thì điều bất ngờ mới xảy ra. Bà Liu đã hơn 10 năm không liên lạc đột nhiên tìm đến nhà và yêu cầu cô Wei chia sẻ một nửa số tiền phá dỡ.

Cô Wei chất vấn bà chủ nhà cũ: Khi mua nhà tôi và bà đã thỏa thuận thống nhất giao dịch, tôi còn trả thêm tiền cho bà. Nhà thuộc sở hữu của tôi, tôi đã chi bao nhiêu tiền để sửa chữa nó. Tại sao bây giờ tôi phải chia tiền đền bù cho bà?

Bà chủ nhà cũ thấy đuối lý, thì tỏ vẻ nhượng bộ, yêu cầu cô Wei chi cho bà 1,5 triệu NDT trong tổng số 4,19 triệu NDT được đền bù. Bà cho rằng, giao dịch mua bán của họ chỉ là giấy tờ viết tay, thực tế quyền sở hữu căn nhà vẫn đứng tên vợ chồng bà. Nếu cô Wei không đồng ý chia tiền bà sẽ kiện ra tòa để đòi lại nhà.

Ở phiên sơ thẩm, bà Liu đưa ra các bằng chứng liên quan cho thấy bà sở hữu căn nhà cũ và hợp đồng chuyển nhượng đất ký với cô Wei là trái pháp luật.

Vụ việc được đưa ra tòa khiến dư luận xôn xao:

1. Việc truy tố bà Liu có cơ sở pháp lý.

Theo quy định pháp luật ở Trung Quốc thời điểm đó, nhà ở nông thôn không được bán cho người ngoài mà chỉ được giao cho người dân trong thôn, làng. Tuy nhiên, giao dịch giữa cô Wei và bà Liu đã vi phạm quy định liên quan và không có hiệu lực pháp luật.

Ngoài ra, cô Wei là người thành thị, không được sở hữu đất làm ruộng, mua nhà của nông dân nên kháng cáo của bà Liu là có cơ sở pháp lý.

Về mặt pháp lý, việc mua bán và chuyển nhượng đất ở nông thôn phải tuân thủ Luật Quản lý đất đai, các luật khác và các quy định quốc gia có liên quan.

2. Cô Wei không hài lòng với bản án sơ thẩm nên kháng cáo và thay đổi bản án sơ thẩm.

Trước khi ký hợp đồng, hai bên phải tuân thủ nguyên tắc tự nguyện, công bằng. Tuy nhiên, bà Liu biết rằng nhà đất không thể tùy ý mua bán mà vẫn bán nhà cũ. Quyền sở hữu căn nhà và hai bên chỉ được thỏa thuận cá nhân.

Tòa án cấp hai cho rằng bà Liu phải chịu trách nhiệm chính và phải bồi thường cho cô Wei. Vì vậy, xác định số tiền phá dỡ 2,79 triệu NDT cho hai ngôi nhà được xây dựng sau vụ việc mua bán thuộc về bà Wei. Số tiền phá dỡ ngôi nhà cũ liên quan phải được trả lại cho chủ trước. Bởi cô Wei trả 160.000 NDT cho ngôi nhà, nên số tiền 1,24 triệu NDT còn lại được chia cho hai người theo tỷ lệ 30/70. Trong đó bà Liu nhận được 30% tổng số tiền.

Kết hôn chớp nhoáng, người phụ nữ kiếm hơn 1 tỷ đồng trong 3 tháng  Một nhóm công ty mai mối ở Quý Dương, tỉnh Quý Châu, đã bị cảnh sát điều tra vì có hành vi lừa tiền , chiếm đoạt tài sản thông qua những cuộc "hôn nhân chớp nhoáng". Theo thông báo của tòa án địa phương, cảnh sát ở khu vực Hoa Quốc Viên tại Quý Dương đã ghi nhận tới 180 báo cáo...

Một nhóm công ty mai mối ở Quý Dương, tỉnh Quý Châu, đã bị cảnh sát điều tra vì có hành vi lừa tiền , chiếm đoạt tài sản thông qua những cuộc "hôn nhân chớp nhoáng". Theo thông báo của tòa án địa phương, cảnh sát ở khu vực Hoa Quốc Viên tại Quý Dương đã ghi nhận tới 180 báo cáo...

Tin liên quan

Cụ ông để tiền trong thẻ ngân hàng, 7 năm sau đi rút thì ngỡ ngàng: Không lãi đồng nào, số dư còn 0 đồng

Cụ ông để tiền trong thẻ ngân hàng, 7 năm sau đi rút thì ngỡ ngàng: Không lãi đồng nào, số dư còn 0 đồng Người phụ nữ gửi tiết kiệm 168 tỷ đồng, nửa tiếng sau tài khoản còn 0 đồng, tòa án tuyên bố: Ngân hàng không cần bồi thường

Người phụ nữ gửi tiết kiệm 168 tỷ đồng, nửa tiếng sau tài khoản còn 0 đồng, tòa án tuyên bố: Ngân hàng không cần bồi thường Mẹ già qua đời, 2 anh em về chia tài sản thì phát hiện 175 triệu đồng và một mảnh giấy: Kết quả không ai muốn nhận tiền

Mẹ già qua đời, 2 anh em về chia tài sản thì phát hiện 175 triệu đồng và một mảnh giấy: Kết quả không ai muốn nhận tiền Từng sống hoang phí, cô nàng tiết kiệm thêm 5 triệu/tháng chỉ nhờ thay đổi 1 thói quen

Từng sống hoang phí, cô nàng tiết kiệm thêm 5 triệu/tháng chỉ nhờ thay đổi 1 thói quen Mỗi tháng tiêu gần 22 triệu, bức ảnh chụp màn hình phơi bày cái khó của biết bao cô gái

Mỗi tháng tiêu gần 22 triệu, bức ảnh chụp màn hình phơi bày cái khó của biết bao cô gái Khoe bạn trai có nhà 100m2, lương tháng 50 triệu nhưng gặp phản ứng ngược, cô gái khiến hàng ngàn người tức giận

Khoe bạn trai có nhà 100m2, lương tháng 50 triệu nhưng gặp phản ứng ngược, cô gái khiến hàng ngàn người tức giận

Từ Hàn Quốc về mà không báo ai, chàng trai bị mẹ "tát không trượt phát nào"01:12

Từ Hàn Quốc về mà không báo ai, chàng trai bị mẹ "tát không trượt phát nào"01:12 Tranh cãi clip 2 nhân viên môi trường vào tận nhà "xin" tiền lì xì đầu năm: Thái độ gia chủ gây xôn xao01:01

Tranh cãi clip 2 nhân viên môi trường vào tận nhà "xin" tiền lì xì đầu năm: Thái độ gia chủ gây xôn xao01:01 Bé trai khóc thét khi rơi thẳng từ mái nhà xuống đất: Đoạn camera khiến gia chủ run rẩy00:47

Bé trai khóc thét khi rơi thẳng từ mái nhà xuống đất: Đoạn camera khiến gia chủ run rẩy00:47 Đoạn clip 22 giây ghi lại khoảnh khắc cậu bé phi nhanh như mũi tên bắn hot rần rần, netizen xúc động mãi không thôi00:22

Đoạn clip 22 giây ghi lại khoảnh khắc cậu bé phi nhanh như mũi tên bắn hot rần rần, netizen xúc động mãi không thôi00:22 Người mẹ run rẩy, gào thét khi thấy con sốt cao, co giật vì cúm A: Lời cảnh báo sức khỏe trước tình hình dịch cúm00:59

Người mẹ run rẩy, gào thét khi thấy con sốt cao, co giật vì cúm A: Lời cảnh báo sức khỏe trước tình hình dịch cúm00:59 Clip em bé thất thần khi nộp tiền lì xì cho mẹ khiến dân mạng cười lăn00:14

Clip em bé thất thần khi nộp tiền lì xì cho mẹ khiến dân mạng cười lăn00:14 Clip kinh hoàng: Khoảnh khắc chiếc xe khách lật đổ trên đường vào nửa đêm khiến 29 người thương vong tại Phú Yên00:16

Clip kinh hoàng: Khoảnh khắc chiếc xe khách lật đổ trên đường vào nửa đêm khiến 29 người thương vong tại Phú Yên00:16 Bất lực nhìn bóng mẹ rời xa, tiếng khóc xé lòng trong đêm cùng câu nói của bé gái khiến ai cũng nhói lòng00:17

Bất lực nhìn bóng mẹ rời xa, tiếng khóc xé lòng trong đêm cùng câu nói của bé gái khiến ai cũng nhói lòng00:17 Đoạn video vỏn vẹn 20 giây từ camera của một gia đình lúc 4 giờ sáng khiến ai cũng phải bật khóc: Nhân vật chính lại là người không hề xuất hiện00:21

Đoạn video vỏn vẹn 20 giây từ camera của một gia đình lúc 4 giờ sáng khiến ai cũng phải bật khóc: Nhân vật chính lại là người không hề xuất hiện00:21 Cậu bé vùng vằng, chê ít thế và đập bao lì xì xuống ghế khi được mừng tuổi00:20

Cậu bé vùng vằng, chê ít thế và đập bao lì xì xuống ghế khi được mừng tuổi00:20 1 nhân vật nổi tiếng đang livestream thì người yêu nhờ lấy khăn tắm, sợ lộ bí mật nên ra tín hiệu ngay: 12s ngượng ngùng thấy rõ00:23

1 nhân vật nổi tiếng đang livestream thì người yêu nhờ lấy khăn tắm, sợ lộ bí mật nên ra tín hiệu ngay: 12s ngượng ngùng thấy rõ00:23Tiêu điểm

Khách tố quán bánh mì ở Hà Nội bán 'thịt mốc đen', chủ quán phản bác ra sao?

Khách tố quán bánh mì ở Hà Nội bán 'thịt mốc đen', chủ quán phản bác ra sao? Mạng xã hội rúng động chuyện chàng trai làm 2 đám cưới vì 2 người yêu cùng mang bầu

Mạng xã hội rúng động chuyện chàng trai làm 2 đám cưới vì 2 người yêu cùng mang bầu Vụ lật xe khách ở Phú Yên: Đau xót cảnh người mẹ mù lòa túc trực bên con gái bị đứt lìa cánh tay

Vụ lật xe khách ở Phú Yên: Đau xót cảnh người mẹ mù lòa túc trực bên con gái bị đứt lìa cánh tay Biệt thự nhà chồng Đỗ Mỹ Linh qua góc nhìn của người đi đường: "Cánh cổng hào môn" sừng sững trên "đất vàng"

Biệt thự nhà chồng Đỗ Mỹ Linh qua góc nhìn của người đi đường: "Cánh cổng hào môn" sừng sững trên "đất vàng" Tới Việt Nam du lịch, nàng hot girl bỗng chốc nổi như cồn, fan Việt nghi ngờ một "chi tiết"

Tới Việt Nam du lịch, nàng hot girl bỗng chốc nổi như cồn, fan Việt nghi ngờ một "chi tiết"

Bài tập làm có pha "bẻ lái" bị chấm dưới điểm trung bình, cô giáo không kìm được phải phê thêm 8 chữ

Bài tập làm có pha "bẻ lái" bị chấm dưới điểm trung bình, cô giáo không kìm được phải phê thêm 8 chữ Đoạn video trước cửa nhà ghi lại cảnh tượng khiến triệu người bật khóc: Cha mẹ hết tình, sao người chịu khổ lại là con cái?

Đoạn video trước cửa nhà ghi lại cảnh tượng khiến triệu người bật khóc: Cha mẹ hết tình, sao người chịu khổ lại là con cái?Tin đang nóng

Tìm kiếm công dân Việt Nam gặp nạn trong vụ chìm tàu tại Hàn Quốc

Tìm kiếm công dân Việt Nam gặp nạn trong vụ chìm tàu tại Hàn Quốc Tro cốt Từ Hy Viên được chôn cất cực khó hiểu, netizen phản đối gay gắt khi lộ sự thật gây sốc phía sau

Tro cốt Từ Hy Viên được chôn cất cực khó hiểu, netizen phản đối gay gắt khi lộ sự thật gây sốc phía sau Vụ chàng trai Quảng Nam trong 3 tuần cưới 2 vợ vì cùng có bầu: Người trong cuộc nói gì?

Vụ chàng trai Quảng Nam trong 3 tuần cưới 2 vợ vì cùng có bầu: Người trong cuộc nói gì? Người mẹ khóc nức nở trước Bệnh viện Nhi Đồng 2 vì bị kẻ gian lấy mất 9,5 triệu đồng

Người mẹ khóc nức nở trước Bệnh viện Nhi Đồng 2 vì bị kẻ gian lấy mất 9,5 triệu đồng

Đã tìm ra lý do chồng cũ và mẹ chồng cũ quyết "hút máu" Từ Hy Viên đến lúc chết

Đã tìm ra lý do chồng cũ và mẹ chồng cũ quyết "hút máu" Từ Hy Viên đến lúc chết

Bắt tại trận 1 Anh Trai hát "chui" Dù Cho Tận Thế, Erik ra lệnh "phong sát" luôn

Bắt tại trận 1 Anh Trai hát "chui" Dù Cho Tận Thế, Erik ra lệnh "phong sát" luônTin mới nhất

'Thánh ăn Nhật Bản' giải nghệ ở tuổi 40

"Nam thần bơi lội" một thời bỗng hot trở lại, netizen tò mò: Rốt cuộc chuyện gì đang diễn ra?

Kiểm tra camera từ nhà trẻ của con gái, bà mẹ chỉ có thể bật khóc nức nở với lý do chưa từng ai nghĩ đến

Khi "content tự ập đến" với mẹ bé Pam: Nghe con gái yêu miêu tả cốc matcha yêu thích mà muốn "sống chậm hẳn"

Tình trạng đáng bàn của cô gái U30 sống với đồng lương 9 triệu/tháng bất ngờ lộ bảng chi tiêu

Hai nam sinh Thủ đô cạnh tranh gay gắt tấm vé vào cuộc thi Quý 2 Olympia

Phương Nhi mới có thêm chị em sinh đôi?

Phép tính chia đơn giản khiến bốn thí sinh Đường Lên Đỉnh Olympia bó tay

Hòa Minzy công khai "đòi quà" từ Văn Toàn còn dằn mặt "sống đàng hoàng đi", đàng trai phản ứng cực bất ngờ

Cô giáo bỏ nửa tháng lương mua tặng học sinh nghèo đôi giày, 26 năm sau trò trả ơn bằng một thứ mà cả đời không dám mơ

Chuyện về bữa tiệc lạ ở ĐH Oxford: Ngồi bàn dài, uống rượu vang, cầm thêm đũa là chẳng khác gì Harry Potter!

"Tuyển trợ lý cá nhân cho KOL nổi tiếng lương 8 triệu/tháng thấp hơn cả giúp việc": Tranh cãi nảy lửa, phía người tuyển dụng nói gì?

Có thể bạn quan tâm

Tỉ phú Musk bị ngăn tiếp cận hệ thống thanh toán của Bộ Tài chính Mỹ

Thế giới

21:40:36 10/02/2025

Quyền Linh tiếc nuối khi cô gái từ chối chàng nhạc sĩ vì lý do đặc biệt

Tv show

21:35:22 10/02/2025

Honey Lee đóng phim mới cùng Song Hye Kyo, Gong Yoo

Hậu trường phim

21:30:28 10/02/2025

Diễn biến vụ Bình 'Kiểm' tổ chức bắt cóc ca sĩ, người mẫu để sản xuất clip sex

Pháp luật

21:16:00 10/02/2025

Sau Tết, nữ sinh ở Bạc Liêu "mất tích" bí ẩn nhiều ngày

Tin nổi bật

21:10:59 10/02/2025

Cay đắng cho Son Heung-min

Sao thể thao

21:05:56 10/02/2025

Thấy con cháu về chơi, bố chồng vội mang con tôm hùm xuống bếp giấu, trước lúc mất ông để lại lời trăng trối làm tôi ân hận

Góc tâm tình

20:53:02 10/02/2025

Không nhận ra MIN sau thời gian ở ẩn

Nhạc việt

20:48:41 10/02/2025

Đã đến lúc Sơn Tùng M-TP thấy khó khăn, phải "cầu cứu" fan girl may mắn

Phong cách sao

20:42:48 10/02/2025

Park Min Young gặp đối thủ, ngôi "đệ nhất thư ký" khả năng sẽ lung lay?

Người đẹp

20:34:23 10/02/2025

Đạo diễn 'vượt mặt' cả Trấn Thành và Thu Trang là ai?

Đạo diễn 'vượt mặt' cả Trấn Thành và Thu Trang là ai? Quan hệ bất chính với vợ người khác, trung tá công an ở An Giang bị cách chức

Quan hệ bất chính với vợ người khác, trung tá công an ở An Giang bị cách chức Midu mất túi và 120 triệu ở nước ngoài căng như phim: Trích xuất camera ly kỳ, thứ hiện ra bên trong túi khi cảnh sát tìm thấy gây sốc!

Midu mất túi và 120 triệu ở nước ngoài căng như phim: Trích xuất camera ly kỳ, thứ hiện ra bên trong túi khi cảnh sát tìm thấy gây sốc!

Xác minh clip CSGT 'kẹp cổ' tài xế taxi công nghệ ở TPHCM

Xác minh clip CSGT 'kẹp cổ' tài xế taxi công nghệ ở TPHCM Chồng Từ Hy Viên lâm nguy: Giam mình, không mở miệng nói chuyện vì lý do này sau cú sốc mất vợ

Chồng Từ Hy Viên lâm nguy: Giam mình, không mở miệng nói chuyện vì lý do này sau cú sốc mất vợ Lễ tang bố Nathan Lee qua đời vì đột quỵ

Lễ tang bố Nathan Lee qua đời vì đột quỵ

Tạm đình chỉ thiếu tá cảnh sát giao thông gắt gỏng, chửi thề với cô gái ở TPHCM

Tạm đình chỉ thiếu tá cảnh sát giao thông gắt gỏng, chửi thề với cô gái ở TPHCM Nam sinh viên tử vong trong tư thế treo cổ tại phòng trọ

Nam sinh viên tử vong trong tư thế treo cổ tại phòng trọ