Quỹ bảo lãnh tín dụng đang ở đâu?

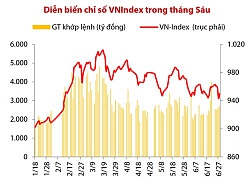

Dòng tiền hạn hẹp và phân hóa, VN-Index tháng 7 được dự báo dao động trong khoảng 940-985 điểm

Dòng tiền hạn hẹp và phân hóa, VN-Index tháng 7 được dự báo dao động trong khoảng 940-985 điểm Giá vàng ngày 8/7/2019: Tiếp tục giảm phiên đầu tuần

Giá vàng ngày 8/7/2019: Tiếp tục giảm phiên đầu tuầnCho vay tín chấp bắt đầu thu hút sự chú ý từ năm 2014, khi NHNN yêu cầu các NHTM cho vay không cần tài sản đảm bảo đối với các DN sản xuất kinh doanh. Cho đến nay rất nhiều NH liên tục tung ra các gói vay tín chấp cho DN, nhưng đa số NH đều cấp hạn mức vay tín chấp ở mức 1-2 tỷ đồng với nhiều điều kiện ràng buộc kèm theo.

Đến thời điểm này, VPBank là NH duy nhất cho vay tín chấp với hạn mức đến 5 tỷ đồng cho nhóm ngành chế biến gỗ và các sản phẩm từ gỗ, dệt may, da, giày, sản xuất hàng tiêu dùng, sản xuất thiết bị điện, điện tử và sản phẩm quang học.

Thực ra NHNN đưa ra thông điệp tăng cho vay tín chấp nhưng không có nghĩa bắt buộc NHTM phải thực hiện. Yêu cầu tăng cường cho vay tín chấp là cách NHNN tạo ra chính sách mới để NH an tâm mở rộng phương thức cho vay. Còn khi áp dụng trên thực tế, NHTM sẽ tính toán khả năng tín chấp, hạn mức cho vay tùy thuộc khả năng giám sát dòng tiền đưa ra được sử dụng đúng mục đích, tránh tình trạng tín chấp nhưng DN dùng tiền đó để làm việc khác.

Mới đây, Phó Thống đốc NHNN Đào Minh Tú, cho biết NHNN sẽ tiếp tục sửa Thông tư 39/2016 về việc cho vay của tổ chức tín dụng (TCTD). Hướng sửa đổi là giao quyền chủ động quyết định tín chấp hay thế chấp, tỷ lệ thế chấp, tín chấp ở mức nào cho NHTM và giám đốc chi nhánh các NH. Sửa đổi này cũng giải quyết tình trạng khi cho vay không thu được nợ, cán bộ NH phải chịu trách nhiệm.

Tuy nhiên, lãnh đạo các NHTM cũng chia sẻ dù có quy định mới, DN muốn vay tín chấp cũng phải tạo được lòng tin với NH về hiệu quả sản xuất kinh doanh, khả năng trả nợ và DN phải gắn bó lâu dài, NH có thể giám sát được dòng tiền của DN đó. Trong khi đó, các DNNVV hiện nay không gắn bó với 1 NH mà mỗi thời điểm vay 1 NH khác nhau để tận dụng các ưu đãi. Điều này đã cản trở việc theo dõi dòng tiền, đánh giá tín nhiệm để cho vay tín chấp của NH.

Video đang HOT

Đúng ra quỹ bảo lãnh tín dụng mới là chìa khóa mở ra cho vay tín chấp, là cầu nối hỗ trợ cho DNNVV tiếp cận nguồn vốn của các NH, TCTD phi NH, tổ chức tài chính vi mô và quỹ tín dụng nhân dân thông qua sự bảo lãnh của quỹ. Nhưng hoạt động của các quỹ này cho đến nay rất mờ nhạt. Đáng nói hơn, DN tìm đến các quỹ này rất khó đáp ứng nổi các điều kiện để được bảo lãnh.

Yên Lam

Theo saigondautu.com.vn

Cung - cầu vốn khó gặp nhau, ngân hàng phải chấp nhận lãi suất cao?

Một lần nữa kể từ đầu năm, trong hệ thống các tổ chức tín dụng Việt Nam có hiện tượng cung - cầu vốn khó gặp nhau giữa các thành viên; bên vay phải chấp nhận lãi suất cao.

Một lượng vốn lớn được trả lại và chảy ra thị trường, khớp với diễn biến tín dụng tăng mạnh trong nửa cuối tháng 6 vừa qua.

Như BizLIVE đề cập gần đây, cuối tháng 6 vừa qua, thị trường liên ngân hàng có biến động khác biệt với quãng giao dịch ổn định trước đó.

Lãi suất VND trên thị trường liên ngân hàng có khoảng một tuần liên tiếp tăng, trong đó lãi suất qua đêm từ 3,1%/năm trước đó lên tới quanh 4%/năm. Và đáng chú ý, ở kênh cầm cố, Ngân hàng Nhà nước đột ngột có phiên "bơm" 12.000 tỷ đồng hỗ trợ và các tổ chức tín dụng hấp thụ hết toàn bộ.

Tuần qua, lượng 12.000 tỷ đồng đó đã đáo hạn; lãi suất trên thị trường liên ngân hàng cũng "hạ nhiệt" và cân bằng dần với quãng ổn định trước đó.

Điểm được chú ý, 12.000 tỷ đồng nói trên là khác biệt lớn sau một thời gian dài Ngân hàng Nhà nước chỉ chào thầu đều đặn quy mô 1.000 tỷ đồng mỗi phiên qua kênh cầm cố, và gần như không có tổ chức tín dụng nào vay mượn. Nhưng, thời điểm sát ngày chốt quý 2, có thể một số trường hợp phát sinh nhu cầu lớn trong cân đối nguồn.

Tuy nhiên, như từng thể hiện ở quãng giao dịch sau Tết Nguyên đán đầu năm nay, trong khi Ngân hàng Nhà nước một mặt phải phát hành tín phiếu hút bớt tiền về, thì một bộ phận nhu cầu vẫn phải hỗ trợ "bơm ra" qua kênh cầm cố như trên. Điều này một phần phản ánh cung - cầu vốn giữa một bộ phận tổ chức tín dụng vẫn chưa thực sự gặp nhau.

Như trên, 12.000 tỷ đồng Ngân hàng Nhà nước hỗ trợ qua kênh cầm cố cũng phản ánh hiện tượng có nhu cầu phải chấp nhận vay từ nhà điều hành với lãi suất lên tới 4,75%/năm, kỳ hạn 7 ngày; trong khi đó, nếu vay được các tổ chức tín dụng khác, lãi suất trên thị trường liên ngân hàng kỳ hạn tương ứng chỉ khoảng quanh 4%/năm mà thôi.

Sau những biến động và hiện tượng 12.000 tỷ đồng nói trên đáo hạn, tuần qua lãi suất VND trên thị trường liên ngân hàng đã bình ổn trở lại.

Cụ thể, trong tuần từ 01/7 - 05/7, lãi suất VND liên ngân hàng đồng loạt giảm ở tất cả các kỳ hạn so với cuối tuần trước đó (giảm 0,5 - 0,7 điểm phần trăm tùy kỳ hạn); chốt phiên cuối tuần giao dịch quanh mức: qua đêm 3,27%, 1 tuần 3,42%, 2 tuần 3,55% và 1 tháng 3,73%/năm.

Và sau đợt biến động lãi suất trước đó, với nhu cầu vốn hệ thống tăng lên, số dư tín phiếu lưu hành của Ngân hàng Nhà nước đã giảm mạnh từ quanh 70.000 tỷ đồng nửa đầu tháng 6 xuống còn 35.000 tỷ đồng cuối tuần qua.

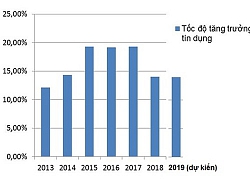

Như vậy, một lượng vốn lớn theo đó đã được trả lại và chảy ra thị trường, mà diễn biến này cũng khớp với tốc độ một dòng chảy khác: hoạt động cho vay của hệ thống được đẩy mạnh vào cuối tháng 6 vừa qua, với tăng trưởng tín dụng 6 tháng đầu năm đã đạt 7,33% (từ mức 6,22% cập nhật đến ngày 18/6/2019).

LAM GIANG

Theo bizlive.vn

Ngân hàng cho vay tăng nhanh, áp lực lãi suất?  Tăng trưởng tín dụng của các ngân hàng tăng khá nhanh. Mới quá nửa năm nhưng đã có ngân hàng gần đụng trần tín dụng được cấp, khiến lãi suất lại "nhấp nhổm". Nhiều ngân hàng có tăng trưởng tín dụng tăng nhanh. Ảnh: Ngọc Thắng. Một số ngân hàng gần hết "room" cho vay. Ngân hàng Nhà nước (NHNN) vừa công bố...

Tăng trưởng tín dụng của các ngân hàng tăng khá nhanh. Mới quá nửa năm nhưng đã có ngân hàng gần đụng trần tín dụng được cấp, khiến lãi suất lại "nhấp nhổm". Nhiều ngân hàng có tăng trưởng tín dụng tăng nhanh. Ảnh: Ngọc Thắng. Một số ngân hàng gần hết "room" cho vay. Ngân hàng Nhà nước (NHNN) vừa công bố...

Tin liên quan

Khơi nguồn tín dụng đúng lĩnh vực trọng tâm

Khơi nguồn tín dụng đúng lĩnh vực trọng tâm Tín dụng tăng 7,33% trong nửa đầu năm

Tín dụng tăng 7,33% trong nửa đầu năm Lợi nhuận mảng cốt lõi của ngân hàng co hẹp

Lợi nhuận mảng cốt lõi của ngân hàng co hẹp Nỗi lo tăng trưởng tín dụng khó cán đích

Nỗi lo tăng trưởng tín dụng khó cán đích Cho vay bán lẻ tiếp tục là động lực tăng trưởng chính của ngân hàng

Cho vay bán lẻ tiếp tục là động lực tăng trưởng chính của ngân hàng Trẻ em dưới 15 tuổi được gửi tiết kiệm tại ngân hàng

Trẻ em dưới 15 tuổi được gửi tiết kiệm tại ngân hàng Ngân hàng 0 đồng vẫn hấp dẫn nhà đầu tư ngoại

Ngân hàng 0 đồng vẫn hấp dẫn nhà đầu tư ngoại Tăng trưởng tín dụng có thể chậm lại

Tăng trưởng tín dụng có thể chậm lại Hỗ trợ để khuyến khích hộ kinh doanh chuyển đổi doanh nghiệp

Hỗ trợ để khuyến khích hộ kinh doanh chuyển đổi doanh nghiệp Khó đạt mục tiêu nới room tín dụng?

Khó đạt mục tiêu nới room tín dụng? Tăng trưởng tín dụng đạt 6,22%

Tăng trưởng tín dụng đạt 6,22% Nợ xấu và VAMC

Nợ xấu và VAMC Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08

Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32

Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32 Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40

Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40 Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05

Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05 Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04

Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04 Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Trẻ chơi trong hố cát ngập nước suýt bị chôn vùi, được người đi biển cứu01:56

Trẻ chơi trong hố cát ngập nước suýt bị chôn vùi, được người đi biển cứu01:56Tin đang nóng

"Nữ thần thanh xuân" bị tố hãm hại mỹ nam Vu Mông Lung

"Nữ thần thanh xuân" bị tố hãm hại mỹ nam Vu Mông Lung Nghe mẹ khen chị gái, chồng bất ngờ hỏi tôi một câu làm cả nhà dừng ăn cơm

Nghe mẹ khen chị gái, chồng bất ngờ hỏi tôi một câu làm cả nhà dừng ăn cơm Công an làm rõ vụ nữ nhân viên cửa hàng quần áo bị 'quấy rối' ở Ninh Bình

Công an làm rõ vụ nữ nhân viên cửa hàng quần áo bị 'quấy rối' ở Ninh Bình Cái kết cho cuộc hôn nhân đầy sóng gió của Châu Huệ Mẫn

Cái kết cho cuộc hôn nhân đầy sóng gió của Châu Huệ Mẫn Nam chính Mưa Đỏ lần đầu chạm mặt người yêu cũ tại sự kiện, lộ thái độ khiến cả cõi mạng tiếc đứt ruột

Nam chính Mưa Đỏ lần đầu chạm mặt người yêu cũ tại sự kiện, lộ thái độ khiến cả cõi mạng tiếc đứt ruột Giữ trinh tiết để được chồng nâng niu, tôi "tỉnh ngộ" khi nhận tin nhắn lạ

Giữ trinh tiết để được chồng nâng niu, tôi "tỉnh ngộ" khi nhận tin nhắn lạ "Nữ hoàng thị phi" Can Lộ Lộ - sao nữ từng bị ném đá nhiều nhất showbiz Trung Quốc giờ ở đâu?

"Nữ hoàng thị phi" Can Lộ Lộ - sao nữ từng bị ném đá nhiều nhất showbiz Trung Quốc giờ ở đâu? Một phút tham lam tình ban trưa với sếp nữ, tôi mất cả đời để sửa sai

Một phút tham lam tình ban trưa với sếp nữ, tôi mất cả đời để sửa saiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bị so sánh với Mỹ Tâm, Hồ Ngọc Hà đáp ngay 1 câu khỏi cãi!

Sao việt

00:09:26 17/09/2025

Mỹ nhân đắc tội Dương Mịch

Sao châu á

23:59:25 16/09/2025

Rashford gửi thông điệp về đêm tuyệt vời tại Barcelona

Sao thể thao

23:54:22 16/09/2025

Phim về vụ cướp máy bay ở Việt Nam gắn mác 16+, đối đầu Mưa đỏ: NSX nói gì?

Hậu trường phim

23:40:59 16/09/2025

Rang tôm, đừng quên cho thêm nguyên liệu này, tôm không chỉ giòn ngon ngọt, chắc thịt lại còn lên màu đỏ đẹp

Ẩm thực

23:35:39 16/09/2025

Đứng hình 3 giây vì mỹ nhân mặt mũi lấm lem vẫn đẹp sang chấn: Visual lu mờ vạn vật, sang chảnh từ cốt cách

Phim châu á

23:26:14 16/09/2025

Nam chính 'Mưa đỏ' lộ diện là ông trùm phản diện trong 'Cô đừng hòng thoát khỏi tôi'

Phim việt

23:20:40 16/09/2025

Vợ mất tích khi qua sông hái rau, chồng dằn vặt mong chờ một phép màu

Tin nổi bật

23:15:06 16/09/2025

Tài xế kéo cố tình kéo lê để nạn nhân tử vong: Phạm tội vì động cơ đê hèn?

Pháp luật

23:05:03 16/09/2025

Trung Quốc: Thi thể nổi ở bể nước chung, nhiều hộ dân dùng nước nhiễm bẩn

Thế giới

22:34:40 16/09/2025

Nữ diễn viên viên "Tân dòng sông ly biệt" qua đời

Nữ diễn viên viên "Tân dòng sông ly biệt" qua đời Sau tiếng la thất thanh, phát hiện 2 vợ chồng tử vong trước cửa nhà

Sau tiếng la thất thanh, phát hiện 2 vợ chồng tử vong trước cửa nhà Tất tần tật về Nguyễn Thị Yến Nhi - Tân Miss Grand Vietnam: Body nóng bỏng, từng bị Quế Anh đánh bại, học vấn thế nào?

Tất tần tật về Nguyễn Thị Yến Nhi - Tân Miss Grand Vietnam: Body nóng bỏng, từng bị Quế Anh đánh bại, học vấn thế nào? Tình tiết mới vụ "mỹ nam Trung Quốc" ngã lầu tử vong: 17 người uống hết 38 chai, 8 nghi phạm đã "lên đồn" nhưng có người nói dối?

Tình tiết mới vụ "mỹ nam Trung Quốc" ngã lầu tử vong: 17 người uống hết 38 chai, 8 nghi phạm đã "lên đồn" nhưng có người nói dối? Drama căng nhất lúc này: Cát Phượng công khai chê bai phim mình đóng, đạo diễn đáp trả bằng 1 từ quá gắt

Drama căng nhất lúc này: Cát Phượng công khai chê bai phim mình đóng, đạo diễn đáp trả bằng 1 từ quá gắt Hội nghệ sĩ đã "căng", đòi làm rõ cái chết gây sốc của nam diễn viên đẹp hơn cả Dương Mịch

Hội nghệ sĩ đã "căng", đòi làm rõ cái chết gây sốc của nam diễn viên đẹp hơn cả Dương Mịch 1 nữ diễn viên qua đời bi thảm ở tuổi 27, còn bị mẹ thực hiện nghi thức "minh hôn"

1 nữ diễn viên qua đời bi thảm ở tuổi 27, còn bị mẹ thực hiện nghi thức "minh hôn" Cặp đôi ngôn tình trục trặc vì nhà trai lén "ăn chả ăn nem" nhiều lần, nữ hoàng rating tuyên bố đổ vỡ hôn nhân?

Cặp đôi ngôn tình trục trặc vì nhà trai lén "ăn chả ăn nem" nhiều lần, nữ hoàng rating tuyên bố đổ vỡ hôn nhân? Khánh Thi bật khóc khi Phan Hiển giành huy chương thế giới đầy vẻ vang, tạo hình chiến sĩ yêu nước gây sốt MXH!

Khánh Thi bật khóc khi Phan Hiển giành huy chương thế giới đầy vẻ vang, tạo hình chiến sĩ yêu nước gây sốt MXH!