Quý 3, FE CREDIT tăng trưởng đồng bộ các phân khúc sản phẩm chính

Theo báo cáo của Fiingroup, FE CREDIT đã có sự phát triển ổn định trong hoạt động kinh doanh với thị phần tăng từ 53% lên 55% trong 9 tháng năm 2019. Hoạt động tái cơ cấu danh mục cho vay hiệu quả cộng với tác động của công nghệ góp phần đảm bảo khả năng tăng trưởng bền vững của công ty…

Đạt mục tiêu tăng trưởng

Quý 3 ghi dấu những nỗ lực của FE CREDIT trong việc hoàn thành kế hoạch tăng trưởng bền vững và tuân thủ mục tiêu tăng trưởng tín dụng 13,75% của Ngân hàng Nhà nước trong năm 2019. Kết quả nhờ sự tăng trưởng đồng bộ và ổn định của các phân khúc sản phẩm chính.

So với quý trước, doanh số bán chéo và bán thêm tăng trưởng gần 5%. Bên cạnh đóng góp từ mảng khách hàng hiện hữu, danh mục khách hàng mới cũng góp phần không nhỏ vào tăng trưởng chung của quý 3.

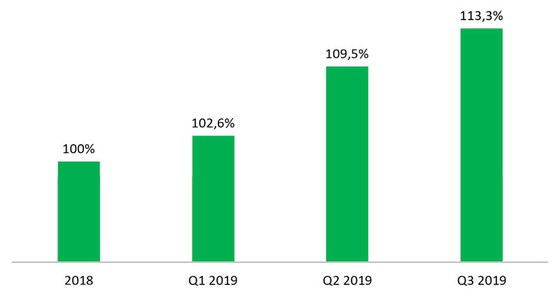

Kết quả đạt được bởi chiến lược phát triển lâu dài và ổn định đang “lăn bánh” hiệu quả như kế hoạch đề ra. Lãi ròng hàng quý của doanh nghiệp tăng 1,44% trong khi tốc độ tăng trưởng khoản phải thu ròng cuối cùng (ENR) trong 3 tháng tăng nhẹ ở mức 3,5% so với quý trước.

Tốc độ tăng trưởng theo quý của khoản phải thu ròng cuối cùng (ENR) trừ các khoản cho vay tổ chức

Nguồn: FE CREDIT. Ngày cập nhật 24/12/2019

Nâng cao chất lượng sống người tiêu dùng

Video đang HOT

Trong quý 3, sự tăng trưởng của những sản phẩm như bảo hiểm và thẻ tín dụng cho thấy nỗ lực của FE CREDIT trong việc cải thiện chất lượng sống của người tiêu dùng.

Cụ thể, thay vì phải vay nóng tín dụng đen, chủ thẻ có thể nhận tiền mặt bằng thẻ tín dụng để trả trước trong các tình huống khẩn cấp như trả viện phí, đóng tiền học cùng nhiều ưu đãi khác. Theo số liệu, số lượng thẻ tín dụng mới được pháp hành tăng hơn 100%, đạt con số hơn 2 triệu thẻ, so với cùng kỳ năm trước.

Nếu đà tăng trưởng duy trì tới quý sau, tốc độ tăng trưởng của năm nay sẽ tương đương năm trước. Chi tiêu qua thẻ tín dụng cũng tăng 10% so với quý hai năm nay.

Bảo hiểm liên kết, một nhân tố mới trong số các dòng sản phẩm của công ty cũng ghi nhận mức tăng trưởng hai con số so với cùng kì năm ngoái. Định hướng lâu dài của FE CREDIT là mong muốn những người có thu nhập trung bình và thấp có thể tiếp cận được với các sản phẩm bảo hiểm. Đây là điều mà chưa nhiều đơn vị ở Việt Nam chú ý tới, nhưng lại có tiềm năng lớn vì hơn 80% dân số Việt Nam nằm trong phân khúc này.

Các khoản vay mua xe hai bánh, một đóng góp quan trọng trong việc giúp người dân Việt Nam cải thiện mức sống, tăng 10% so với quý 3 năm 2018.

Cùng với những hoạt động kinh doanh chính, FE CREDIT còn tích cực tham gia các công tác xã hội như trao tặng nhiều suất bảo hiểm cho các gia đình công nhân thu nhập thấp, trao tặng các suất học bổng thường niên cho trẻ em nghèo hiếu học. Và FE CREDIT cũng là một trong những doanh nghiệp đóng thuế cao nhất tại Việt Nam.

Tiên phong ứng dụng công nghệ

FE CREDIT đang hướng mình trở thành một công ty đi đầu trong việc ứng dụng công nghệ vào việc cung cấp dịch vụ tại Việt Nam với sự đa dạng về sản phẩm tài chính. Theo đó bất cứ khi nào khách hàng có nhu cầu đều có thể sử dụng sản phẩm, dịch vụ của FE CREDIT một cách nhanh nhất với trải nghiệm tốt nhất. Lộ trình phát triển và ứng dụng công nghệ bao gồm việc tập trung vào số hoá các hoạt động trong dịch vụ cho vay và phân tích dữ liệu lớn (Big Data).

Trong quý 3, các mảng hưởng lợi trực tiếp từ sự áp dụng công nghệ như bán chéo và bán thêm tăng trưởng đáng kể so với cùng kỳ năm ngoái. Thành quả này là nhờ khả năng phân tích hành vi/lịch sử trả nợ khách hàng trong quá khứ của Trung tâm Phân tích năng lực kinh doanh, để đưa ra những dự báo chính xác về hành vi của tập khách hàng tương tự. Ngoài ra, việc chấm điểm tín nhiệm khách hàng giúp các cá nhân từng bị từ chối trước đây có đủ điều kiện để được cấp các khoản vay phù hợp với điều kiện kinh tế.

Công nghệ cũng góp phần không nhỏ về mặt quản lý rủi ro, giữ mức nợ xấu theo mức quy định của Ngân hàng Nhà nước. So với cùng kỳ năm ngoái, tỉ lệ nợ xấu (NPL) giảm 0,8% (VAS) theo xu hướng giảm dần trong 1 năm qua nhờ vào chiến lược bán chéo trên khách hàng hiện hữu kết hợp với phân tích dữ liệu tiên tiến (advance analytics).

Cùng lúc đó, việc đầu tư số hóa các quy trình không những góp phần làm giảm chi phí vận hành, mà còn giúp giảm thiểu chi phí rủi ro. Tỉ lệ chi phí trên thu nhập (CIR) giảm hơn 6,8% so với so với cùng kỳ năm ngoái. Và một phần cũng nhờ vào thành quả của ứng dụng cho vay tự động $NAP đã góp phần cắt giảm đáng kể chi phí hoạt động.

Theo báo cáo, tăng trưởng của FE CREDIT trong quý 3 cho thấy hai bước tiến quan trọng. Thứ nhất, FE CREDIT thể hiện khả năng quản lý tăng trưởng tốt, theo sát kế hoạch kiểm soát tăng trưởng tín dụng của Ngân hàng Nhà nước. Thứ hai, FE CREDIT đã cho thấy mình có khả năng phát triển theo chiều hướng bền vững, bằng cách tập trung vào phục vụ tốt khách hàng hiện tại và ứng dụng hiệu quả công nghệ trong hoạt động kinh doanh.

Với đà tăng trưởng này, vị thế của FE CREDIT sẽ tiếp tục được củng cố trên thị trường Việt Nam vì chỉ trong 6 tháng đầu năm, tăng trưởng khoản phải thu ròng cuối cùng (ENR) đã vượt mức tăng trưởng trung bình của ngành ở một khoảng cách rất an toàn.

M.Trâm

Theo saigondautu.com.vn

VinaCapital dự báo VN-Index tăng trưởng 10 15% trong năm 2020, ưa thích cổ phiếu ngân hàng, bán lẻ và công nghệ

VinaCapital dự báo VN-Index sẽ tăng trưởng 10-15% trong năm 2020. Ngoài ra, chỉ số còn có thể tăng tốt hơn nữa nếu Chứng chỉ lưu ký không có quyền biểu quyết (NVDR) được ra mắt.

VinaCapital vừa công bố báo cáo đánh giá tích cực với triển vọng TTCK Việt Nam trong năm 2020.

Nhìn lại năm 2019, VinaCapital đánh giá Việt Nam vẫn duy trì tăng trưởng GDP cao và lạm phát tương đối ổn định. Tăng trưởng tiêu dùng của Việt Nam vẫn ở mức cao. Trong khi cuộc chiến thương mại Mỹ - Trung mang đến làn sóng đầu tư FDI mới vào Việt Nam, cũng như góp phần đẩy nhanh tốc độ mở rộng lĩnh vực sản xuất vốn đã phát triển tốt từ trước cuộc chiến. TTCK Việt Nam dù biến động những vẫn là một năm tăng trưởng tốt.

VinaCapital cho rằng nền kinh tế cũng như TTCK Việt Nam sẽ tiếp tục tăng trưởng tốt trong năm 2020 và vượt qua những "cơn bão" bên ngoài. VinaCapital dự báo tăng trưởng GDP Việt Nam gần như chắc chắn ở mức 6,7 - 6,9% trong năm tới, trong khi làm phát chỉ quanh mức 3%. Lĩnh vực sản xuất và tiêu dùng sẽ hỗ trợ cho đà tăng trưởng kinh tế.

VinaCapital đánh giá môi trường tăng trưởng GDP cao và lạm phát thấp, cùng bối cảnh toàn cầu thuận lợi cho giá cổ phiếu của thị trường mới nổi (EM) và cận biên (FM), kết hợp định giá hợp lý của cổ phiếu Việt Nam (P/E dự phóng 14 lần và EPS dự kiến tăng trưởng 14%) sẽ giúp VN-Index tăng 10 - 15% trong năm 2020.

Triển vọng thị trường EM và FM hứa hẹn sẽ tích cực trong năm 2020 bởi 4 lý do (1) Các ngân hàng trung ương Mỹ và EU tiếp tục nới lỏng định lượng; (2) đồng USD mất giá trong năm tới, đây là tín hiệu tích cực cho cổ phiếu FM và EM; (3) Các thị trường FM, EM chưa tăng nhiều so với các thị trường phát triển, đặc biệt so với thị trường Mỹ; (4) Các ngân hàng trưng ương các nước FM và EM (bao gồm Việt Nam) có hành động cùng chiều với FED khi tiếp tục cắt giảm lãi suất trong năm 2019.

VN-Index tăng trưởng 10 - 15% trong năm 2020, chú ý nhóm cổ phiếu ngân hàng, bán lẻ, công nghệ

VinaCapital dự báo VN-Index sẽ tăng trưởng 10-15% trong năm 2020. Ngoài ra, chỉ số còn có thể tăng tốt hơn nữa nếu Chứng chỉ lưu ký không có quyền biểu quyết (NVDR) được ra mắt, điều này giúp khối ngoại tiếp cận với các cổ phiếu hết room. Sự ra đời NVDR sẽ giúp Việt Nam củng cố khả năng nâng hạng từ FM lên EM, dù điều này khó có thể xảy ra ngay trong năm 2020.

Dự báo về các nhóm ngành, VinaCapital đánh giá lợi nhuận các ngân hàng niêm yết sẽ tăng trưởng 23% trong năm 2020, được thúc đẩy bởi tăng trưởng tín dụng toàn hệ thống dự kiến 13-14% trong năm tới (tương đương 2019). Các khoản cho vay thế chấp có thể tăng trưởng 30% và chiếm tổng dư nợ của các ngân hàng trong năm 2020. Các cổ phiếu ưa thích của VinaCapital gồm MBB, VCB, VPB.

Với ngành bán lẻ, tăng trưởng lợi nhuận năm 2020 tiếp tục được thúc đẩy bởi sự xuất hiện của tầng lớp trung lưu ở Việt Nam và sự dịch chuyển của các cửa hàng bán lẻ nhỏ (mom and pop) sang các chuỗi quy mô lớn. Hai cổ phiếu khuyến nghị là MWG và PNJ.

Ngành công nghệ được dẫn dắt bởi FPT. Hơn một nửa thu nhập của FPT đến từ hoạt động gia công phần mềm, dự báo sẽ tăng trưởng hơn 25% trong năm tới với nhu cầu đến từ các khách hàng nước ngoài, đặc biệt Nhật Bản. Ngoài ra, hơn 1/3 doanh thu FPT đến từ mảng viễn thông, dự kiến sẽ tăng trưởng 15% mỗi năm.

VinaCapital cũng nhấn mạnh sự hấp dẫn của nhà sản xuất thép hàng đầu Việt Nam, tập đoàn Hòa Phat (HPG) khi tăng gấp đôi sản lượng sản xuất vào năm 2020.

Với ngành bất động sản, VinaCapital đánh giá trung lập trong năm 2020 do việc rà soát các dự án mới tại TP.HCM. Tuy nhiên, các nhà phát triển nhà ở giá rẻ như NLG, KDH tiếp tục hưởng lợi từ nhu cầu của tầng lớp thu nhập trung bình ở Việt Nam. Trong khi đó, VIC tiếp tục hưởng lợi từ dòng vốn ETF do tỷ trọng cao trong các rổ chỉ số. Trong khi VHM tiếp tục hưởng lợi khi những dự án quy mô lớn được mở bán.

Minh Anh

Theo Trí thức trẻ

Lideco (NTL) đặt kế hoạch lợi nhuận trước thuế tăng tới 52,5% năm 2020 Năm 2020, Lideco đặt kế hoạch doanh thu tăng 29,6% và lợi nhuận trước thuế tăng tới 52,5% so với kế hoạch năm 2019. HĐQT Công ty cổ phần Phát triển đô thị Từ Liêm (mã NTL, Lideco) vừa thống nhất phê duyệt một số chỉ tiêu kinh doanh năm 2020 trình đại hội đồng cổ đông phê duyệt. Cụ thể, tổng doanh...