Phân khúc cao cấp có đang ’sốt ảo’?

TS. Nguyễn Trí Hiếu: Cẩn trọng với thị trường ngoại hối

TS. Nguyễn Trí Hiếu: Cẩn trọng với thị trường ngoại hối Chuyên gia Mỹ bác bỏ quan ngại về đồng nhân dân tệ mất giá

Chuyên gia Mỹ bác bỏ quan ngại về đồng nhân dân tệ mất giáNhìn vào bức tranh mất cân đối này, nhiều chuyên gia kinh tế khẳng định, thị trường đang diễn ra tình trạng bội cung lớn do các doanh nghiệp đang kỳ vọng vào một nhu cầu ‘ảo’ ở phân khúc cao cấp .

Cuối năm 2015, một số chuyên gia BĐS cảnh báo rằng, thị trường có khả năng dư cung và nguy cơ bong bóng BĐS tái diễn. Khi đó, lãnh đạo của Bộ Xây dựng lập tức lên tiếng trấn an và cho rằng khả năng bong bóng khó xảy ra. Nhưng với diễn biến hiện tại thị trường hiện nay, tình trạng “ bội thực ” hàng cao cấp đang thành hiện thực.

Nhìn vào các báo cáo về giao dịch trên thị trường BĐS khu vực phía Nam trong quý I/2016 vừa được các công ty nghiên cứu thị trường công bố, đa số các nhà đầu tư BĐS vẫn “chuộng” phân khúc nhà ở cao cấp với hàng loạt dự án được giới thiệu ra thị trường.

CBRE cho biết, về cơ cấu căn hộ bán thì phân khúc cao cấp chiếm tỉ trọng cao nhất (41%), đứng thứ hai là phân khúc trung cấp (39%). Theo bộ phận Nghiên cứu CBRE, ước tính trong năm 2016 sẽ có hơn 18.200 căn hộ hạng sang và cao cấp được chào bán và khoảng 41.000 căn ở những năm kế tiếp. Trái lại, nguồn cung nhà ở hợp túi tiền (600 triệu – 1,2 tỉ đồng) lại đang khan hiếm so với nhu cầu thực.

Đa số các công ty tư vấn nghiên cứu thị trường đều nhận thấy nguồn cung căn hộ cao cấp tại Tp.HCM đang gia tăng nhanh chóng. Theo báo cáo từ Công ty Nghiên cứu thị trường Savills, bắt đầu từ quý IV/2015, nguồn cầu của những sản phẩm cao cấp tăng cao ở những khu vực phát triển; đồng thời, lượng giao dịch của những căn hộ có tổng thanh toán hơn 300.000USD chiếm 28% tổng lượng giao dịch.

Video đang HOT

TS. Nguyễn Trí Hiếu cho rằng, hiện dân số Tp.HCM đã trên 10 triệu dân, trong đó nhu cầu về nhà ở hợp túi tiền chiếm đến trên 70%. Thị trường BĐS Tp.HCM đang tràn ngập dự án nhà ở cao cấp, đây có thể xuất phát từ việc các chủ đầu tư quá kỳ vọng vào tiến trình hội nhập TPP và các hiệp định thương mại của Việt Nam. Song, quá trình hội nhập chỉ mang đến những cơ hội tiềm năng cho lĩnh vực nhà ở và nó còn phụ thuộc rất nhiều vào chính sách khác.

Theo TS. Hiếu, thời gian qua chúng ta quá kỳ vọng vào việc người nước ngoài mua nhà tại Việt Nam theo các quy định mở của Luật Nhà ở. Tuy nhiên, gần 1 năm rồi số lượng người nước ngoài sở hữu nhà tại Việt Nam cũng rất ít, bởi không phải ai cũng có điều kiện mua nhà. Nhà ở cao cấp cũng chỉ dành cho một bộ phận nhỏ các chuyên gia cấp cao, còn người nước ngoài tầm trung vẫn chưa có điều kiện mua nhà tại Việt Nam.

Chuyên gia này cho biết thêm, một khi chúng ta mở rộng hơn nữa các quy định cho người nước ngoài được vay tiền ngân hàng mua nhà và được thế chấp nhà hình thành trong tương lai thì may ra số lượng người nước ngoài mua nhà mới tăng lên đáng kể.

Nhìn vào bức tranh mất cân đối này, nhiều chuyên gia kinh tế khẳng định, thị trường đang diễn ra tình trạng bội cung lớn do các doanh nghiệp đang kỳ vọng vào một nhu cầu “ảo” ở phân khúc cao cấp.

Theo Lao Động

Tái cơ cấu hệ thống ngân hàng: Thách thức và kỳ vọng trong giai đoạn mới

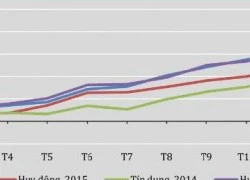

Hoạt động tái cơ cấu hệ thống ngân hàng thời gian đã bước đầu đạt được những kết quả quan trọng. Tuy nhiên, trong giai đoạn mới, công tác tác cơ cấu hệ thống ngân hàng - huyết mạch của nền kinh tế tiếp tục đặt ra nhiệm vụ nặng nề hơn, với những đòi hỏi cao hơn... Và kỳ vọng lớn đang đặt vào nhiệm kỳ mới.

Hoạt động tái cơ cấu hệ thống ngân hàng thời gian đã bước đầu đạt được những kết quả quan trọng. Nguồn: internet

"Cục máu đông" nợ xấu

Năm 2011, khi "cơn bão khủng hoảng" bắt đầu "càn quét" trên diện rộng, đẩy hầu hết các tổ chức tín dụng trong hệ thống ngân hàng Việt Nam đứng trước bờ vực mất thanh khoản, với nợ xấu bủa vây. "Cục máu đông" nợ xấu bị tích tụ với nguy cơ đổ vỡ cao, có lúc lãi suất liên ngân hàng đã lên đến 30%/năm, lãi suất huy động lên đến 18 - 20%/năm... tất cả các yếu tố bất lợi trên tạo nên bức tranh đầy gam màu tối, tác động tiêu cực đến kinh tế vĩ mô.

Trước tình hình đó, Thủ tướng Chính phủ đã ký Quyết định số 254/QĐ-TTg ngày 1/3/2012 phê duyệt Đề án tái cơ cấu hệ thống các tổ chức tín dụng giai đoạn 2011-2015. Động thái này đã nhận được sự đồng thuận của hệ thống ngân hàng Việt Nam, sự đánh giá cao của các tổ chức tài chính quốc tế và là tiền đề tạo ra nhiều chuyển biến tích cực trong hệ thống ngân hàng Việt Nam.

Thực hiện đề án trên, đến nay đã có nhiều ngân hàng thực hiện xong tái cơ cấu (Ngân hàng SCB, Đệ Nhất và Đại Tín; sáp nhập ngân hàng Tiên Phong Bank - Doji, Habubank - SHB, Pvcombank - Ngân hàng Phương Tây, Navibank...). Điều đáng ghi nhận là các ngân hàng đều tự lựa chọn, thống nhất phương án sáp nhận và giải quyết các vấn đề tồn tại, Ngân hàng Nhà nước giữ vai trò giám sát và tư vấn. Qua đó, đã thanh lọc được các tổ chức tín dụng yếu kém, tập trung lành mạnh hóa tình trạng tài chính và củng cố năng lực hoạt động, cải thiện mức độ an toàn và hiệu quả hoạt động của các tổ chức tín dụng, nâng cao trật tự, kỷ cương và nguyên tắc thị trường trong hoạt động ngân hàng.

Kỳ vọng lớn trong giai đoạn mới

Nhiều chuyên gia kinh tế cho rằng, bước vào giai đoạn mới, để hội tụ được tất cả các sức mạnh, Chính phủ, Ngân hàng Nhà nước và bản thân mỗi ngân hàng cần thẳng thắn nhìn nhận những bất cấp còn tồn tại, sớm giải quyết để "rộng đường" cho sự phát triển.

Năm 2016 tiếp tục là năm thực hiện đề án tái cơ cấu trúc hệ thống ngân hàng nhưng với một mức độ lớn hơn, động lực mạnh mẽ hơn cũng như kỳ vọng lớn lao hơn. Tiền đề đã có, cơ hôi đang rộng mở. Công cuộc tái cấu trúc cũng phụ thuộc rất nhiều vào sự quan tâm chỉ đạo sát sao với các quyết sách quan trọng từ Chính phủ, Ngân hàng Nhà nước và các cơ quan hữu quan.

Theo TS. Nguyễn Viết Lợi - Viện trưởng Viện Chiến lược và Chính sách tài chính (Bộ Tài chính) "vấn đề quan trọng nhất hiện nay là các ngân hàng phải nhận thức sâu sắc được rõ vai trò, tác động và ý nghĩ của công cuộc tái cơ cấu. Phải dám chấp nhận thách thức thậm chí là rủi ro trong quá trình này bởi đây là công cuộc không phải một sớm, một chiều và không phải chỉ của giai đoạn 2011-2015. Trong giai đoạn tới, cần tiếp tục đẩy mạnh tái cơ cấu với những nhiệm vụ mới, trọng trách mới trong bối cảnh mới... Cùng với đó là sự đồng hành của Chính phủ, Ngân hàng Nhà nước và các cơ quan liên quan".

Áp lực mới trong bối cảnh mới là cạnh tranh trong môi trường hội nhập, buộc các ngân hàng trong nước phải nhanh chóng, tích cực tái cơ cấu theo hướng bền vững và vươn tới những chuẩn mực tài chính quốc tế. Theo PGS.,TS Nguyễn Thị Mùi, cùng với việc tiếp tục tái cơ cấu, các ngân hàng cần tập trung vào phát triển các TCTD theo hướng an toàn, hiệu quả hơn theo thông lệ quốc tế, đặc biệt là Basel II, nâng cao trình độ và khả năng cạnh tranh để có một, hai ngân hàng đạt trình độ trung bình trong khu vực. Đặc biệt là, hệ thống ngân hàng phải đảm bảo mức độ an toàn, hiệu quả của hệ thống theo tiêu chuẩn quốc tế, cụ thể là theo Basel II.

Ông Vương Đình Huệ - Trưởng ban Kinh tế Trung ương: "...Thị trường tài chính gồm thị trường vốn và thị trường tiền tệ cần có kịch bản tổng thể để ứng phó nếu có biến động từ thị trường thế giới. Tập trung phát triển thị trường mua bán nợ với việc phát triển các định chế tài chính trung gian. Tăng cường chức năng, năng lực cho VAMC, DATC và các định chế tài chính khác tham gia thị trường này để có thể xử lý nợ xấu một cách căn cơ, thực chất. Tập trung phát triển thị trường vốn dài hạn... Tôi muốn nhấn mạnh là để giải quyết bài toán thanh khoản ngân sách, điều hòa vay và trả nợ công thì phải chăm lo phát triển thị trường trái phiếu dài hạn, xây dựng đường cong lãi suất chuẩn và khẩn trương đưa vào áp dụng thị trường chứng khoán phái sinh".

Theo Tạp chí tài chính

Điểm nhấn phát triển kinh tế Việt Nam theo tinh thần Đại hội Đảng lần thứ XII  Thực tế thế giới và trong nước cho thấy, tái cơ cấu gắn với đổi mới mô hình tăng trưởng, nâng cao năng lực cạnh tranh trên cơ sở khai thác các thành quả cách mạng khoa học công nghệ, hiện đại hóa cơ cấu và thể chế quản lý gắn với phát triển kinh tế tri thức là cách thức phát triển...

Thực tế thế giới và trong nước cho thấy, tái cơ cấu gắn với đổi mới mô hình tăng trưởng, nâng cao năng lực cạnh tranh trên cơ sở khai thác các thành quả cách mạng khoa học công nghệ, hiện đại hóa cơ cấu và thể chế quản lý gắn với phát triển kinh tế tri thức là cách thức phát triển...

Tin liên quan

Thách thức trong hội nhập là vô cùng lớn

Thách thức trong hội nhập là vô cùng lớn Thị trường bất động sản 2016: Nguy cơ "bong bóng" tích hơi?

Thị trường bất động sản 2016: Nguy cơ "bong bóng" tích hơi? VEPR khuyến nghị tăng trưởng tín dụng 2016 là quá cao và nên bỏ trần lãi suất

VEPR khuyến nghị tăng trưởng tín dụng 2016 là quá cao và nên bỏ trần lãi suất Bong bóng bất động sản có thể quay lại

Bong bóng bất động sản có thể quay lại Triển vọng thu hút FDI trong năm 2016 sáng sủa hơn 2015

Triển vọng thu hút FDI trong năm 2016 sáng sủa hơn 2015 Xuất hiện nhà đầu tư, nhưng chưa vội lo bong bóng bất động sản

Xuất hiện nhà đầu tư, nhưng chưa vội lo bong bóng bất động sản

Lo tái diễn bong bóng nhà đất

Lo tái diễn bong bóng nhà đất Bất động sản 2015 tăng trưởng nhưng chưa vững chắc

Bất động sản 2015 tăng trưởng nhưng chưa vững chắc Tín hiệu tốt cho thị trường bất động sản 2016

Tín hiệu tốt cho thị trường bất động sản 2016 Thị trường bất động sản: Thẩm thấu tốt, không lo bong bóng

Thị trường bất động sản: Thẩm thấu tốt, không lo bong bóng Bong bóng bất động sản liệu có quay lại theo chu kỳ?

Bong bóng bất động sản liệu có quay lại theo chu kỳ? Tranh cãi chuyện 'bong bóng bất động sản'

Tranh cãi chuyện 'bong bóng bất động sản' Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42

Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Tảng đá khổng lồ lăn từ đỉnh núi làm biến dạng đường ray sắt00:17

Tảng đá khổng lồ lăn từ đỉnh núi làm biến dạng đường ray sắt00:17 Ông Kim Jong-un tuyên bố Triều Tiên ủng hộ quân đội Nga như 'bổn phận anh em'09:02

Ông Kim Jong-un tuyên bố Triều Tiên ủng hộ quân đội Nga như 'bổn phận anh em'09:02 Hé lộ profile sốc của Trương Huyền Đức, phù thủy chỉnh màu tại lễ diễu binh A8002:56

Hé lộ profile sốc của Trương Huyền Đức, phù thủy chỉnh màu tại lễ diễu binh A8002:56 Tổng thống Putin xác nhận về đoạn trò chuyện với Chủ tịch Tập bị rò rỉ09:21

Tổng thống Putin xác nhận về đoạn trò chuyện với Chủ tịch Tập bị rò rỉ09:21 Cựu quan chức Mỹ cảnh báo sau khi ông Trump ra lệnh bắn tàu từ Venezuela07:57

Cựu quan chức Mỹ cảnh báo sau khi ông Trump ra lệnh bắn tàu từ Venezuela07:57 Hoàng gia bác yêu cầu giải tán quốc hội, Thái Lan chuẩn bị bầu thủ tướng mới09:08

Hoàng gia bác yêu cầu giải tán quốc hội, Thái Lan chuẩn bị bầu thủ tướng mới09:08 Bồ Đào Nha tuyên bố quốc tang sau thảm kịch tàu điện00:59

Bồ Đào Nha tuyên bố quốc tang sau thảm kịch tàu điện00:59 Trung Đông chưa yên tiếng súng08:00

Trung Đông chưa yên tiếng súng08:00Tin đang nóng

Hoàng Mập giảm hơn 50kg gây choáng: "Có lúc tưởng mình trầm cảm vì thèm ăn"

Hoàng Mập giảm hơn 50kg gây choáng: "Có lúc tưởng mình trầm cảm vì thèm ăn" Diễn viên Lan Phương một mình địu con tới toà, chồng Tây vắng mặt trong phiên xử

Diễn viên Lan Phương một mình địu con tới toà, chồng Tây vắng mặt trong phiên xử Mỹ nhân nổi tiếng nhất Mưa Đỏ: Nhan sắc mướt mắt mê hoặc 6 triệu fan, không biết khen sao cho đủ

Mỹ nhân nổi tiếng nhất Mưa Đỏ: Nhan sắc mướt mắt mê hoặc 6 triệu fan, không biết khen sao cho đủ Mỹ nhân đẹp nhất phim Việt hiện tại bị đồn dao kéo suốt 2 năm, lộ bức ảnh hàng hiếm bóc trần sự thật

Mỹ nhân đẹp nhất phim Việt hiện tại bị đồn dao kéo suốt 2 năm, lộ bức ảnh hàng hiếm bóc trần sự thật 10 phim Hàn chỉ toàn cảnh nóng: Xem tới đâu đỏ mặt tới đó, riêng số 3 thấy tức hộ dàn cast

10 phim Hàn chỉ toàn cảnh nóng: Xem tới đâu đỏ mặt tới đó, riêng số 3 thấy tức hộ dàn cast Hai anh em ở Bắc Ninh nghi bị đánh dã man khi đang làm việc tốt

Hai anh em ở Bắc Ninh nghi bị đánh dã man khi đang làm việc tốt Xác minh clip đôi nam nữ bị hàng chục thanh niên đánh hội đồng giữa phố

Xác minh clip đôi nam nữ bị hàng chục thanh niên đánh hội đồng giữa phố 1 phút Đại lễ 2/9 cho Mỹ Tâm những con số gây choáng: Follower tăng đột biến, gây sốt trang Thông tin Chính phủ

1 phút Đại lễ 2/9 cho Mỹ Tâm những con số gây choáng: Follower tăng đột biến, gây sốt trang Thông tin Chính phủTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Thịt ba chỉ làm cách này siêu ngon, ăn bao nhiêu cũng không biết chán

Ẩm thực

05:57:17 10/09/2025

5 phim Hoa ngữ ngược thê thảm nhất: Xem một lần, khóc cả đời

Phim châu á

05:56:48 10/09/2025

Xem phim Sex Education mãi mới biết đây là tập hay nhất cả series, lý do bởi cảnh nóng có thật 100%

Phim âu mỹ

05:55:10 10/09/2025

Lịch thi đấu LCK 2025 Season Playoffs mới nhất: Chờ đợi các đại chiến

Mọt game

05:52:12 10/09/2025

Trà chanh gừng - Thức uống dân dã, công dụng bất ngờ

Sức khỏe

05:52:02 10/09/2025

Vén màn hệ sinh thái "đẻ ra trứng vàng" của "nữ đại gia quận 7": Sự thật chồng là Tổng giám đốc VB Group, vợ sản xuất phim doanh thu hàng trăm tỷ đồng?

Netizen

05:51:56 10/09/2025

Chiêm ngưỡng chiếc xe điện Trung Quốc dài gần 6m, trần kính toàn bộ

Ôtô

05:49:24 10/09/2025

Căn nhà 75m2 trắng tinh khôi ngập tràn cây xanh sau 2 năm sử dụng

Sáng tạo

05:47:38 10/09/2025

Giá iPhone 17 Pro Max lên đến 64 triệu đồng tại Việt Nam

Đồ 2-tek

05:44:20 10/09/2025

Vừa được vinh danh, Richarlison lại có thêm cơ hội ghi điểm với HLV Ancelotti

Sao thể thao

05:42:57 10/09/2025

Đối tượng sinh năm 1995 tấn công chị dâu, đâm Thiếu tá công an tử vong

Đối tượng sinh năm 1995 tấn công chị dâu, đâm Thiếu tá công an tử vong Lời khai ban đầu của đối tượng sát hại "vợ hờ", ném xác xuống kênh phi tang

Lời khai ban đầu của đối tượng sát hại "vợ hờ", ném xác xuống kênh phi tang Bác sĩ nha khoa giải thích lý do đánh bệnh nhân chỉnh răng tại phòng khám TPHCM

Bác sĩ nha khoa giải thích lý do đánh bệnh nhân chỉnh răng tại phòng khám TPHCM Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần

Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai?

Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai? Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng

Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng Tóc Tiên vướng tin dọn ra khỏi biệt thự, Touliver có động thái gây bàn tán

Tóc Tiên vướng tin dọn ra khỏi biệt thự, Touliver có động thái gây bàn tán Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu

Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu 10 cặp đôi phim giả tình thật đẹp nhất Hàn Quốc: Song Hye Kyo - Song Joong Ki xếp thứ 5, hạng 1 gom hết tinh hoa của vũ trụ

10 cặp đôi phim giả tình thật đẹp nhất Hàn Quốc: Song Hye Kyo - Song Joong Ki xếp thứ 5, hạng 1 gom hết tinh hoa của vũ trụ Trương Bá Chi được "nở mày nở mặt" nhờ 3 quý tử thần đồng

Trương Bá Chi được "nở mày nở mặt" nhờ 3 quý tử thần đồng