Petrolimex sẽ bứt phá giai đoạn cuối năm?

Giao dịch chứng khoán chiều 26/8: Xuất hiện nhiều con sóng, VN-Index vẫn quay đầu

Giao dịch chứng khoán chiều 26/8: Xuất hiện nhiều con sóng, VN-Index vẫn quay đầu BAOVIET Bank đồng hành cùng khách hàng vượt Covid-19

BAOVIET Bank đồng hành cùng khách hàng vượt Covid-19Kết quả kinh doanh của Tập đoàn Xăng Dầu Việt Nam ( Petrolimex, HOSE: PLX) được giới chuyên gia kỳ vọng sẽ khởi sắc trong phần còn lại của năm 2020.

Gọng kìm COVID-19 và giá dầu

Dưới tác động tiêu cực của dịch bệnh COVID-19, nhiều nền kinh tế lớn trên thế giới nói chung và Việt Nam nói riêng đang phải chứng kiến những hệ lụy trực tiếp ở mọi lĩnh vực sản xuất, kinh doanh khi các chuỗi giá trị đang bị ảnh hưởng nghiêm trọng vì sự gián đoạn cung cầu hàng hóa, nguyên vật liệu.

Khi mà sức ép giảm giá vẫn đè nặng lên dầu thô do nhu cầu thị trường thì thỏa thuận cắt giảm sản xuất OPEC và Nga không đạt được kết quả, cùng với đó các bên đều công bố gia tăng sản lượng sản xuất trong thời gian tới, chấp nhận giảm giá, đã giáng một đòn mạnh vào thị trường dầu khí, khiến giá dầu liên tục sụt giảm. Ở trong nước, dưới tác động của dịch COVID-19 và giá dầu giảm sâu, nhiều ngành, lĩnh vực của nền kinh tế đã và đang gặp rất nhiều khó khăn.

Trong nửa đầu năm 2020, dưới tác động tiêu cực của dịch bệnh COVID-19 cùng sự gián đoạn nguồn cung cục bộ, kết quả kinh doanh của Petrolimex (PLX) đã gặp nhiều khó khăn.

Lũy kế 6 tháng đầu năm 2020, doanh thu thuần của Công ty đạt hơn 65.186 tỉ đồng, giảm 40,6% so với cùng kỳ năm 2019. Nửa đầu năm 2020, PLX đã lỗ hơn 1.079 tỉ đồng sau thuế. Trong đó, quý I/2020, Công ty báo lỗ hơn 1.813 tỉ đồng và quý II có sự hồi phục ở mức lãi sau thuế hơn 733 tỉ đồng.

Theo đánh giá của Công ty Chứng khoán Bản Việt (VCSC), lợi nhuận của Công ty trong quý II là khá khiêm tốn do giai đoạn giãn cách xã hội trong tháng 4 và thiếu hụt nguồn cung cục bộ trong tháng 6. Nhiều nhà phân phối xăng dầu nhỏ đã tích trữ xăng dầu nhằm đầu cơ xu hướng tăng của giá dầu thô, dẫn đến việc PLX phải nhập khẩu xăng dầu giá cao ngoài kế hoạch nhằm đảm bảo nguồn cung cho thị trường.

Video đang HOT

Tác động kép từ giá dầu và đại dịch COVID-19 đã ảnh hưởng lớn đến kết quả kinh doanh của các doanh nghiệp trong ngành dầu khí. Tuy nhiên, giới chuyên gia đánh giá cao sự phục hồi của ngành trong nửa cuối năm 2020.

Tín hiệu hồi phục

So với khoản lỗ hồi quý I/2020 thì kết quả kinh doanh quý II/2020 của PLX đã có sự hồi phục đáng kể.

Theo đánh giá của Trung tâm Phân tích và Tư vấn đầu tư thuộc Công ty Chứng khoán SSI ( SSI Research), kết quả tích cực trong quý II nhờ sản lượng tiêu thụ xăng dầu tăng và việc hoàn nhập dự phòng hàng tồn kho được trích trong quý trước.

Cụ thể, sau khi giảm hơn 10% trong quý I, sản lượng tiêu thụ xăng dầu tăng 4% so với cùng kỳ trong quý II/2020. SSI Research đánh giá sự phục hồi mạnh mẽ về sản lượng xăng tiêu thụ của PLX trong tháng 5 một phần là do nhu cầu dồn nén từ tháng 4 và sản lượng bán ra hạn chế từ các nhà bán lẻ khác, khi họ tiến hành găm giữ hàng tồn kho với dự đoán giá xăng dầu tăng.

Thêm vào đó, việc nhà máy lọc dầu Nghi Sơn tạm dừng để bảo dưỡng vào tháng 4 và tháng 5 cũng khiến nguồn cung cho các đại lý phân phối trong nước bị gián đoạn. “Là nhà phân phối lớn nhất cả nước với hệ thống cung ứng đa dạng và ổn định, PLX có thể đảm bảo nhu cầu đầu vào bằng cách tăng lượng nhập khẩu và có khả năng tăng sản lượng tiêu thụ và mở rộng thị phần trong tháng”, SSI Research nhận định.

Ngoài ra, lợi nhuận của PLX trong quý II/2020 còn được hỗ trợ từ việc hoàn nhập chi phí dự phòng hàng tồn kho trước đó. Tỉ suất lợi nhuận gộp quý II/2020 đạt 10,3% cải thiện đáng kể từ mức 1,2% trong quý I/2020 và 7,4% trong quý II/2019. Kết quả này đến từ việc hoàn nhập chi phí dự phòng hàng tồn kho trị giá 1.511 tỉ đồng trong quý II/2020, sau khi giá dầu tăng gần 100% trong quý. Nếu loại trừ tác động từ chi phí dự phòng hàng tồn kho, tỉ suất lợi nhuận gộp trong quý II/2020 sẽ là 5% hay đi ngang so với quý trước nhưng thấp hơn mức 7,6% trong quý II/2019.

SSI Research ước tính kết quả kinh doanh của PLX sẽ phục hồi mạnh hơn trong nửa cuối năm 2020, và đạt mức tăng trưởng lợi nhuận sau thuế trên 100% trong năm 2021 do giá dầu tiếp tục ổn định và hoạt động vận tải phục hồi.

PLC và câu chuyện đầu tư công

Là nhà sản xuất nhựa đường hàng đầu Việt Nam với thị phần 25-30%, PLC hưởng lợi từ việc đẩy nhanh tiến độ thi công các dự án công.

Ảnh: CTVN.

Câu chuyện đầu tư công

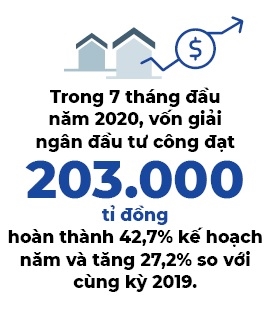

Trong năm 2020, Chính phủ đang hành động rất quyết liệt để đẩy nhanh giải ngân đầu tư công. Mục tiêu đặt ra là phải nỗ lực phấn đấu, quyết tâm cao nhất để giải ngân 100% vốn đầu tư công kế hoạch năm 2020 và các năm trước chuyển sang.

Trong 7 tháng đầu năm 2020, vốn giải ngân đầu tư công đạt 203.000 tỉ đồng (hoàn thành 42,7% kế hoạch năm và tăng 27,2% so với cùng kỳ 2019).

Theo đánh giá của Trung tâm phân tích và Tư vấn đầu tư thuộc Công ty Chứng khoán SSI (SSI Research), việc tiếp tục đẩy mạnh đầu tư công trong nửa cuối năm 2020 sẽ giúp tăng sản lượng tiêu thụ đối với các công ty đá xây dựng, xi măng, nhựa đường, thép...cũng như khối lượng công việc đối với các nhà thầu xây dựng.

Trong đó, cổ phiếu của Tổng Công ty Hóa dầu Petrolimex (HNX: PLC) là một trong những cái tên hưởng lợi từ câu chuyện đẩy mạnh giải ngân đầu tư công. Là nhà sản xuất nhựa đường hàng đầu Việt Nam với thị phần 25-30%, PLC hưởng lợi từ việc đẩy nhanh tiến độ thi công tại các dự án quan trọng như cao tốc Bắc Nam (2021-2022), cải tạo, nâng cấp đường băng tại Cảng hàng không quốc tế Nội Bài và Tân Sơn Nhất (quý III/2020). Bên cạnh đó, còn các dự án đang được thực hiện như cao tốc La Sơn - Túy Loan, Trung Lương - Mỹ Thuận.

Trong năm 2019, Công ty TNHH Nhựa đường Petrolimex đã xây dựng hoàn thiện dự án Nhà máy Nhựa đường Cam Ranh. Như vậy, PLC đã có hệ thống các Nhà máy trải dài trên cả nước. Công tác dịch vụ, kỹ thuật sản phẩm cho khách hàng chính là điểm lợi thế của Công ty so với các đối thủ cạnh tranh.

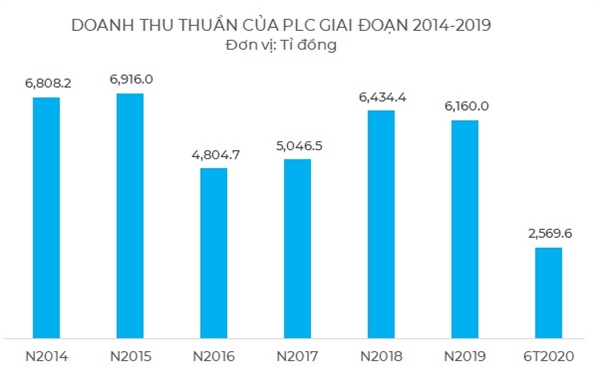

Về kết quả kinh doanh, doanh thu nhựa đường của PLC đạt mức cao trong giai đoạn 2014-2015, thời điểm giải ngân vốn đầu tư công cho đầu tư cơ sở hạ tầng mạnh mẽ. Khi chi tiêu cho cơ sở hạ tầng quay trở lại mức thấp trong giai đoạn 2016-2019, doanh thu mảng nhựa đường của PLC cũng lập tức suy giảm gần 50% so với giai đoạn 2014-2015.

Doanh thu thuần của PLC trong giai đoạn 2014-2019. Nguồn: NCĐT tổng hợp.

Tăng trưởng bất chấp COVID-19

Trong quý II/2020, Công ty đạt hơn 1.188 tỉ đồng doanh thu thuần, giảm hơn 22,4% so với cùng kỳ năm 2019. Nguyên nhân do giá bán bình quân thấp hơn làm doanh thu quý II sụt giảm so với cùng kỳ năm trước. Tuy nhiên, do các yếu tố đầu vào giảm theo nên lãi gộp của Công ty tăng nhẹ gần 3% so với quý II/2019.

Trong kỳ, chi phí tài chính của Công ty giảm hơn 76% so với cùng kỳ năm trước, chủ yếu do tỉ giá ngoại tệ có xu hướng giảm trong quý II nên các khoản lỗ chênh lệch tỉ giá thực tế phát sinh trong quý II/2020 thấp hơn các ước tính của PLC. Từ đó, dẫn đến khoản hoàn nhập dự phòng lỗ chênh lệch tỉ giá, làm giảm chi phí tài chính. Ngoài ra, lãi suất vay bình quân có xu hướng thấp hơn cùng kỳ và dư nợ vay bình quân của PLC giản nên chi phí lãi vay cũng giảm mạnh trong quý II/2020.

Do vậy, dù doanh thu giảm nhưng tổng kết quý II/2020 lãi sau thuế của Công ty tăng trưởng gần 46,5% so ới quý II/2019, đạt mức 57,2 tỉ đồng. Lũy kế 6 tháng đầu năm 2020, PLC đạt hơn 2.569 tỉ đồng doanh thu thuần và hơn 81 tỉ đồng lãi sau thuế.

Cho cả năm 2020, Công ty đặt mục tiêu doanh thu thuần và lợi nhuận sau thuế ở mức lần lượt 5.016 tỉ đồng và 109,5 tỉ đồng. Như vậy, trong nửa đầu năm 2020, Công ty đã thực hiện được 51,2% kế hoạch doanh thu và gần 74% kế hoạch lợi nhuận cả năm 2020.

Về phần mình, SSI Research dự báo lợi nhuận sau thuế của PLC trong năm 2020 giảm 16,2% so với năm 2019. Tuy nhiên với đóng góp của cao tốc Bắc - Nam cho mảng nhựa đường từ năm 2021, cùng với sự hồi phục của mảng dầu mỡ nhờn và hóa chất, SSI Research dự báo PLC sẽ ghi nhận tăng trưởng lợi nhuận sau thuế năm 2021 là 67,3% so với cùng kỳ năm trước. Ở khía cạnh đầu tư, SSI Research đánh giá PLC có chính sách trả cổ tức tiền mặt đều đặn, tỉ suất cổ tức hấp dẫn. Giá trị cổ tức chi trả hàng năm thường chiếm 80% lợi nhuận của doanh nghiệp. PLC trả cổ tức tiền mặt với tỉ lệ 15% cho năm 2019 (tương ứng với tỉ suất 13%).

Theo chia sẻ của ông Phạm Bá Nhuân, Chủ tịch Hội đồng Quản trị PLC, thực hiện tốt các chỉ tiêu kế hoạch năm 2020, là cơ sở duy trì và tạo tiền đề phấn đấu đạt mục tiêu chiến lược trung và dài hạn của Công ty trong giai đoạn mới.

Các công ty chứng khoán dự báo ra sao về kết quả cơ cấu danh mục của 2 quỹ ETF kỳ quý III?  YSVN và SSI Research dự báo V.N.M ETF sẽ thêm SHB vào danh mục đầu tư trong kỳ cơ cấu quý III tới. BSC, YSVN và SSI Research cho rằng GEX sẽ được thêm mới vào danh mục của FTSE ETF. Tháng 9 là thời điểm 2 quỹ ETF là db x-trackers FTSE Vietnam UCITS ETF dựa trên chỉ số cơ sở FTSE...

YSVN và SSI Research dự báo V.N.M ETF sẽ thêm SHB vào danh mục đầu tư trong kỳ cơ cấu quý III tới. BSC, YSVN và SSI Research cho rằng GEX sẽ được thêm mới vào danh mục của FTSE ETF. Tháng 9 là thời điểm 2 quỹ ETF là db x-trackers FTSE Vietnam UCITS ETF dựa trên chỉ số cơ sở FTSE...

Tin liên quan

Giá xăng dầu hôm nay (26/8): Dầu thô bất ngờ nhảy vọt liên tục

Giá xăng dầu hôm nay (26/8): Dầu thô bất ngờ nhảy vọt liên tục Thị trường chứng khoán: Tín hiệu khởi đầu cho một đợt tăng giá mới

Thị trường chứng khoán: Tín hiệu khởi đầu cho một đợt tăng giá mới Công ty con của cổ đông lớn Nhật Bản đăng ký mua 13 triệu cổ phiếu Petrolimex

Công ty con của cổ đông lớn Nhật Bản đăng ký mua 13 triệu cổ phiếu Petrolimex Giá xăng dầu hôm nay (25/8): Dầu thô giữ vững đà tăng

Giá xăng dầu hôm nay (25/8): Dầu thô giữ vững đà tăng Cổ phiếu PIT chuyển sang diện cảnh báo kể từ hôm nay 24/8

Cổ phiếu PIT chuyển sang diện cảnh báo kể từ hôm nay 24/8 Giá xăng dầu hôm nay (24/8): Dầu thô 'bật dậy' sau 1 tuần chịu nhiều áp lực

Giá xăng dầu hôm nay (24/8): Dầu thô 'bật dậy' sau 1 tuần chịu nhiều áp lực

Danh tính nam tài xế ô tô tránh xe máy, đâm bé gái tử vong ở Tuyên Quang01:28

Danh tính nam tài xế ô tô tránh xe máy, đâm bé gái tử vong ở Tuyên Quang01:28 Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51

Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51 Ông Trump 'ra tay' trước khi nhậm chức09:28

Ông Trump 'ra tay' trước khi nhậm chức09:28 Lời khai của tài xế ô tô tránh xe máy, đâm bé gái tử vong ở Tuyên Quang09:54

Lời khai của tài xế ô tô tránh xe máy, đâm bé gái tử vong ở Tuyên Quang09:54 Nữ nhân viên tử vong trong quán cà phê đang nuôi con nhỏ học lớp 101:29

Nữ nhân viên tử vong trong quán cà phê đang nuôi con nhỏ học lớp 101:29 Tổng thống Putin: Nga sẵn sàng cho một cuộc 'đấu tên lửa' với Mỹ08:11

Tổng thống Putin: Nga sẵn sàng cho một cuộc 'đấu tên lửa' với Mỹ08:11 Mỹ cảnh báo khả năng Nga công nhận chương trình hạt nhân Triều Tiên15:14

Mỹ cảnh báo khả năng Nga công nhận chương trình hạt nhân Triều Tiên15:14 Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26

Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26 Truy bắt đối tượng vờ mua hàng để trộm điện thoại của nhiều người01:50

Truy bắt đối tượng vờ mua hàng để trộm điện thoại của nhiều người01:50 Chồng tổ chức hiếp dâm tập thể đối với vợ, lãnh án 20 năm tù09:18

Chồng tổ chức hiếp dâm tập thể đối với vợ, lãnh án 20 năm tù09:18 Tin đồn 'ông Putin cho con trai đến Ukraine chiến đấu' có chính xác?06:34

Tin đồn 'ông Putin cho con trai đến Ukraine chiến đấu' có chính xác?06:34Tin đang nóng

Ông Trịnh Văn Quyết lâm bệnh, hoãn phiên tòa phúc thẩm

Ông Trịnh Văn Quyết lâm bệnh, hoãn phiên tòa phúc thẩm Tình trạng đáng lo, vết thương chi chít của Hari Won sau hơn 20 ngày bị tai nạn thang cuốn

Tình trạng đáng lo, vết thương chi chít của Hari Won sau hơn 20 ngày bị tai nạn thang cuốn Thủ môn 14 tuổi tử vong thương tâm trong đêm Giáng sinh khi cố gắng ngăn cản xô xát

Thủ môn 14 tuổi tử vong thương tâm trong đêm Giáng sinh khi cố gắng ngăn cản xô xát Hot nhất MXH: Lâm Canh Tân công khai hẹn hò Triệu Lệ Dĩnh vào đêm Giáng sinh?

Hot nhất MXH: Lâm Canh Tân công khai hẹn hò Triệu Lệ Dĩnh vào đêm Giáng sinh? Gần Tết, chồng tôi tuyên bố thà ly hôn vợ chứ không bao giờ bỏ mẹ

Gần Tết, chồng tôi tuyên bố thà ly hôn vợ chứ không bao giờ bỏ mẹ Đặng Thu Thảo - Kỳ Duyên hội ngộ chung một khung hình, bất ngờ vì nhan sắc của Miss Universe Vietnam bên "thần tiên tỷ tỷ"

Đặng Thu Thảo - Kỳ Duyên hội ngộ chung một khung hình, bất ngờ vì nhan sắc của Miss Universe Vietnam bên "thần tiên tỷ tỷ" Người phụ nữ chi 18 tỷ đồng mua Rolls-Royce, về nhà phát hiện là xe cũ độ lại liền khởi kiện, tòa án phán quyết: Showroom phải đền hơn 45 tỷ đồng

Người phụ nữ chi 18 tỷ đồng mua Rolls-Royce, về nhà phát hiện là xe cũ độ lại liền khởi kiện, tòa án phán quyết: Showroom phải đền hơn 45 tỷ đồng Nữ diễn viên bị vỡ filler ngực: "Đổi mặt" nhờ phẫu thuật thẩm mỹ, sốc nhất là body gây "ná thở"

Nữ diễn viên bị vỡ filler ngực: "Đổi mặt" nhờ phẫu thuật thẩm mỹ, sốc nhất là body gây "ná thở"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Garnacho đáp trả Ruben Amorim, Man United có xáo trộn cực lớn ở kỳ chuyển nhượng tháng 1

Sao thể thao

16:36:58 26/12/2024

Sao Việt 26/12: Trấn Thành nhắn nhủ ngọt ngào tới vợ, Minh Hằng rạng rỡ bên con

Sao việt

16:35:00 26/12/2024

Con gái Thanh Thanh Hiền diễn Thị Nở, diva Mỹ Linh bất ngờ

Nhạc việt

16:32:16 26/12/2024

Hôm nay nấu gì: Bữa tối 4 món cực ngon, ăn hết rồi cả nhà vẫn thấy thèm

Ẩm thực

16:28:48 26/12/2024

Cựu Thị trưởng Đài Bắc bị truy tố vì nhận hối lộ hơn 500.000 USD

Thế giới

16:13:06 26/12/2024

Mới kết hôn, chồng Ngô Cẩn Ngôn nhận chỉ trích với loạt hành động khó hiểu

Sao châu á

15:32:23 26/12/2024

Bị hất văng khỏi xe đang chạy trên đường, diễn viên 16 tuổi qua đời thương tâm

Sao âu mỹ

15:29:25 26/12/2024

5 phim điện ảnh doanh thu cao nhất: Trấn Thành 'Mai', Lý Hải 'Lật mặt' không có đối thủ

Hậu trường phim

15:24:42 26/12/2024

VTV xác nhận có Táo Quân 2025, Tự Long và Quốc Khánh đã tập luyện điên đảo

Tv show

15:17:44 26/12/2024

Hàng nghìn game thủ tụ hội trong sự kiện Offline bùng nổ mừng sinh nhật ZingSpeed Mobile

Mọt game

15:07:41 26/12/2024

Nữ sinh 'cuồng ghen' đâm chết bạn trai ở Hà Nội chỉ vì 1 tin nhắn

Nữ sinh 'cuồng ghen' đâm chết bạn trai ở Hà Nội chỉ vì 1 tin nhắn Ủy ban Kiểm tra Quân ủy Trung ương đề nghị kỷ luật 12 cán bộ

Ủy ban Kiểm tra Quân ủy Trung ương đề nghị kỷ luật 12 cán bộ Nóng: Chồng minh tinh Trái Tim Mùa Thu đối diện án 5 năm tù vì xâm hại tình dục chị vợ

Nóng: Chồng minh tinh Trái Tim Mùa Thu đối diện án 5 năm tù vì xâm hại tình dục chị vợ Tâm thư của người mẹ mất con trong vụ tài xế tránh xe máy, đâm bé gái tử vong

Tâm thư của người mẹ mất con trong vụ tài xế tránh xe máy, đâm bé gái tử vong Bản án dành cho nữ giáo viên có thai với nam sinh 12 tuổi

Bản án dành cho nữ giáo viên có thai với nam sinh 12 tuổi Một rapper nổi tiếng cùng vợ cũ lừa đảo chạy án 1,8 tỷ đồng ở TPHCM

Một rapper nổi tiếng cùng vợ cũ lừa đảo chạy án 1,8 tỷ đồng ở TPHCM Cặp đôi "chị - em" Vbiz để lộ bằng chứng sống chung nhà?

Cặp đôi "chị - em" Vbiz để lộ bằng chứng sống chung nhà? Khám xét khẩn cấp trụ Công ty cổ phần Triệu nụ cười

Khám xét khẩn cấp trụ Công ty cổ phần Triệu nụ cười HOT: Phu nhân hào môn Vbiz xác nhận đang mang thai con đầu lòng, lần đầu công bố 1 khoảnh khắc hiếm!

HOT: Phu nhân hào môn Vbiz xác nhận đang mang thai con đầu lòng, lần đầu công bố 1 khoảnh khắc hiếm! Hỏa hoạn tại Tháp Eiffel ngay trước thềm Giáng sinh

Hỏa hoạn tại Tháp Eiffel ngay trước thềm Giáng sinh