“Ôm” một loạt cổ phiếu ngân hàng, PYN Elite Fund bất ngờ gom thêm chứng chỉ quỹ ETF mô phỏng nhóm tài chính

Cổ phiếu hàng không “cất cánh”, Vietnam Airlines (HVN) tăng kịch trần ngay sau thông tin mở lại đường bay tới Trung Quốc

Cổ phiếu hàng không “cất cánh”, Vietnam Airlines (HVN) tăng kịch trần ngay sau thông tin mở lại đường bay tới Trung Quốc Cấp bách giảm tải cho nội đô

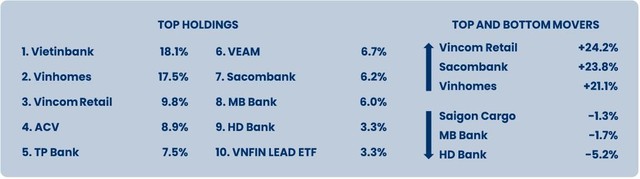

Cấp bách giảm tải cho nội đôTop 10 khoản đầu tư lớn nhất danh mục chiến 87,3% NAV của PYN Elite trong đó có đến 5 cổ phiếu ngân hàng và cả chứng chỉ quỹ VNFinLead ETF mô phỏng nhóm tài chính.

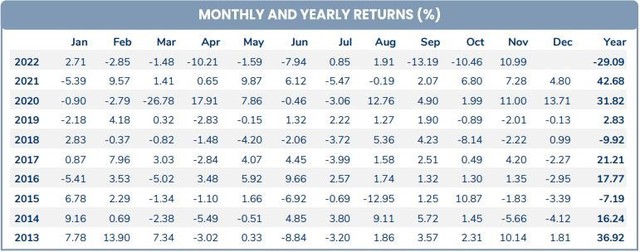

Theo báo cáo hoạt động mới công bố, PYN Elite Fund đạt hiệu suất tăng trưởng danh mục xấp xỉ 11% trong tháng 11. Như vậy, sau 2 tháng đầy giông bão với hiệu suất đều âm trên 10%, danh mục của PYN Elite đã hồi phục mạnh mẽ. Dù vậy, hiệu suất của quỹ đầu tư đến từ Phần Lan từ đầu năm vẫn âm đến hơn 29%.

Thời điểm 30/11, giá trị tài sản ròng (NAV) của PYN Elite đạt 390,85 triệu Euro (~9.800 tỷ đồng). Top 10 khoản đầu tư lớn nhất danh mục chiến 87,3% NAV, trong đó có đến 5 cổ phiếu ngân hàng và chứng chỉ quỹ VNFinLead ETF mô phỏng nhóm tài chính (ngân hàng, chứng khoán, bảo hiểm). Đây là lần đầu tiên chứng chỉ quỹ ETF này lọt vào top 10 khoản đầu tư lớn nhất của PYN Elite.

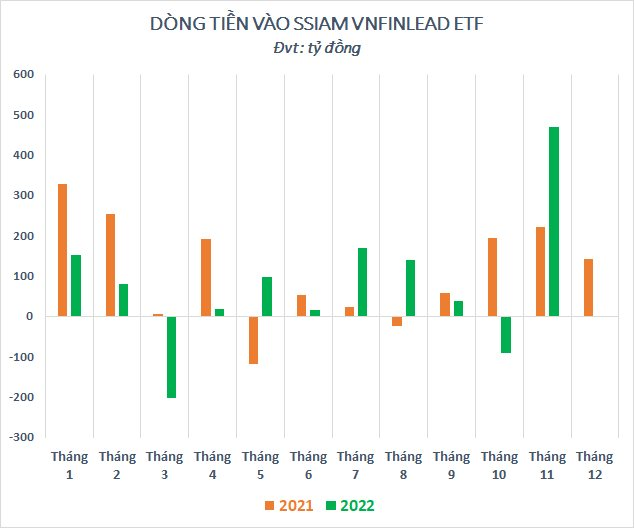

Trong tháng 11, VNFinLead ETF cũng hút tiền rất mạnh với giá trị gần 470 tỷ đồng, con số kỷ lục kể từ khi ra mắt tháng 3/2020. Lũy kế 11 tháng, dòng tiền vào ETF này đạt gần 890 tỷ đồng, nằm trong top các ETF hút vốn mạnh nhất thị trường chỉ sau 2 “thỏi nam châm” hút vốn ngoại là Diamond ETF và Fubon ETF.

Trở lại với PYN Elite, hầu hết các cổ phiếu tỷ trọng lớn trong danh mục của quỹ có hiệu suất khả quan trong đó 3 cái tên VHM, VRE và STB còn tăng trên 20%. Đáng chú ý, cổ phiếu STB của Sacombank chỉ mới lọt vào top 10 các khoản đầu tư lớn nhất trong tháng vừa qua nhưng đã đóng góp không nhỏ vào hiệu suất chung của quỹ.

Sacombank hiện là ngân hàng lớn thứ 6 về quy mô tín dụng và lớn thứ 4 về chi nhánh. Nhờ mạng lưới rộng lớn và cơ sở khách hàng dồi dào, bancassurance của nhà băng này đạt hiệu quả hoạt động đứng top 3. Mặt khác, Sacombank vẫn đang chịu gánh nặng lớn về tài sản không hoạt động (NPA) do ảnh hưởng từ cuộc khủng hoảng tài chính một thập kỷ trước. Hàng năm, ngân hàng này phải hy sinh lợi nhuận để trích lập dự phòng NPA, do đó tăng trưởng có vẻ yếu hơn so với thực tế.

Video đang HOT

Dù vậy, PYN Elite hy vọng tất cả NPA của Sacombank sẽ bị xóa trong năm 2023E. Ngoài ra, nhà băng này cũng ít liên quan đến trái phiếu doanh nghiệp cũng như các nhà phát triển bất động sản gặp khó khăn. Đây cũng là lý do chủ yếu khiến quỹ đầu tư đến từ Phần Lan gia tăng đáng kể tỷ trọng cổ phiếu của ngân hàng này trong giai đoạn thị trường sụt giảm đầu tháng 11.

Tâm lý thị trường cải thiện và khối ngoại mua ròng

Trong tháng 11, thị trường chứng khoán biến động mạnh và có thời điểm giảm 15%. 2 nhà phát triển bất động sản giảm sàn 17 phiên liên tiếp trong tình trạng gần như “tắt” thanh khoản khiến lãnh đạo và cổ đông lớn liên tục bị “call margin” và bán giải chấp do sử dụng cổ phiếu làm tài sản thế chấp cho các khoản vay. Đà bán tháo lan rộng ra gần như toàn bộ nhóm cổ phiếu bất động sản.

Tuy nhiên, tâm lý thị trường đã dần được cải thiện vào cuối tháng khi các nhà phát triển bất động sản gặp khó khăn bước đầu tìm được giải pháp huy động vốn, cơ cấu lại nợ trả nợ, hoặc khả năng có được các khoản đầu tư vốn cổ phần mới. VN-Index cũng đảo chiều hồi phục mạnh mẽ và kết tháng với mức tăng 2%.

Ngoài ra, nhà đầu tư nước ngoài mua ròng lên đến 682 triệu USD, mức cao nhất kể từ tháng 5/2018. Từ cuối tháng 11, Fubon FTSE ETF tiếp tục huy động thêm 160 triệu USD để đầu tư vào Việt Nam. Đây là một trong những yếu tố tích cực hỗ trợ cho sự hồi phục của thị trường trong nửa sau của tháng.

Về vĩ mô, nền kinh tế toàn cầu bất ổn đã ảnh hưởng đến xuất khẩu của Việt Nam. Xuất khẩu tháng 11 giảm 8,4% so với cùng kỳ chủ yếu đén từ ngành hàng máy tính và điện tử. Tuy nhiên, giá trị xuất khẩu 11 tháng vẫn tăng 13,4% so với cùng kỳ. Thặng dư thương mại tháng 11 đạt 780 triệu USD qua đó đẩy con số thặng dư lũy kế từ đầu năm lên 11 tỷ USD.

Trong tháng 11, doanh số bán lẻ tăng 17,5% so với cùng kỳ và tăng trưởng mạnh so với trước Covid, tương ứng 11% so với tháng 11/2020 và 20% so với tháng 11/2019. CPI tháng 11 tăng 4,4% so với cùng kỳ do giá nhiên liệu và chi phí thuê nhà cao hơn trong khi chỉ số PMI đạt 47,4. Giải ngân vốn FDI trong 11 tháng cũng tăng 15,1% và FDI đăng ký vào lĩnh vực sản xuất tăng 6,7% so với cùng kỳ.

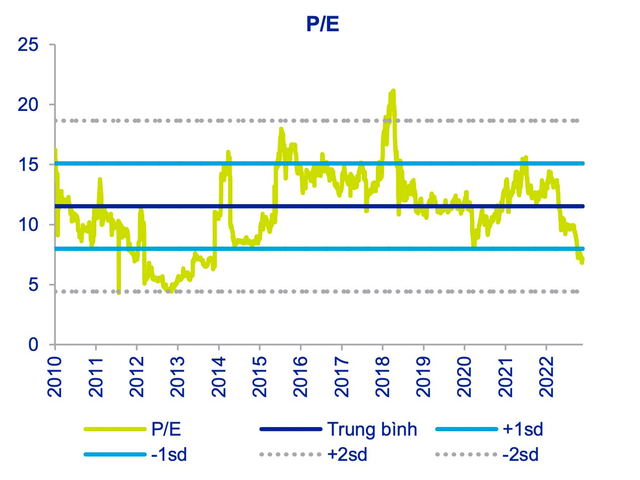

Định giá về mức thấp nhất trong lịch sử, cổ phiếu ngân hàng đã thực sự hấp dẫn?

Sau đợt sụt giảm mạnh của thị trường đã khiến P/E của ngành về 7,1 lần và P/B 1,3 lần, tương đương vùng đáy Covid-19 đợt 1 vào tháng 3/2020.

Tăng trưởng lợi nhuận có thể chậm lại trong những quý tới

Trong báo cáo mới đây, Chứng khoán ACBS đánh giá tốc độ tăng trưởng lợi nhuận của ngành ngân hàng sẽ chậm lại kể từ quý 4/2022 và sang năm 2023. Nguyên nhân do thu nhập ngoài lãi sẽ tăng trưởng chậm lại theo khó khăn chung của thị trường bất động sản và chứng khoán.

Mặc dù quỹ dự phòng của các ngân hàng đang khá dày và chất lượng tài sản tương đối ổn, nhưng bắt đầu có dấu hiệu suy giảm kể từ quý 4. Điều này sẽ gây áp lực trích lập dự phòng của các ngân hàng trong những quý tới.

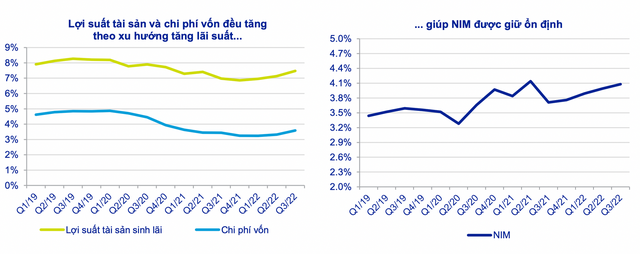

Điểm tích cực là nhu cầu tín dụng của nền kinh tế vẫn ở mức cao và vượt quá khả năng cung ứng của hệ thống NHTM. Do đó, lãi suất cho vay vẫn sẽ tiếp tục ở mức cao và giúp NIM của các ngân hàng được giữ ổn định.

Mặt khác, nguồn vốn huy động suy yếu khiến trạng thái thanh khoản trở nên căng thẳng và mặt bằng lãi suất tăng lên. Song ACBS kỳ vọng trạng thái thanh khoản hệ thống sẽ ổn định trở lại trong thời gian tới nhờ nguồn vốn quay trở lại hệ thống ngân hàng sau khi lãi suất huy động đã tăng lên mức tương đối hấp dẫn.

Áp lực tỷ giá cũng giảm bớt khi đồng USD suy yếu. Chỉ số DXY giảm mạnh từ đỉnh 120 xuống 105 sau khi lạm phát có dấu hiệu hạ nhiệt và Fed cho thấy ý định giảm đà tăng lãi suất trong những kỳ họp sắp tới. Dự kiến Fed sẽ nâng lãi suất lên mức 5% trước khi giảm dần kể từ năm 2024. Như vậy, dư địa tăng lãi suất USD không còn nhiều so với mức lãi suất hiện tại 4%. Điều này sẽ giúp áp lực điều tiết tỷ giá và thanh khoản của NHNN giảm bớt

Tuy vậy, ACBS cho rằng NIM của ngành ngân hàng vẫn có thể được giữ ổn định khi lãi suất tăng lên. Dự báo NIM của ngành sẽ giảm nhẹ trong quý 4/2022 do kỳ điều chỉnh lãi suất cho vay thường sẽ chậm hơn khoảng 1 quý so với lãi suất huy động, trước khi hồi về mức cũ từ quý 1/2023.

Chi phí hoạt động của các ngân hàng, đặc biệt là chi phí cho nhân viên sẽ phải tiếp tục tăng lên. Tuy nhiên, các ngân hàng sẽ kiểm soát chi phí hoạt động khác chặt chẽ hơn trong năm 2023 để đối phó với môi trường vĩ mô xấu đi và bất ổn chính sách gia tăng. Do đó, kỳ vọng tỷ lệ CIR của ngành ngân hàng sẽ duy trì ở mức dưới 35%, đây là mức tốt so với các ngân hàng khác trên thế giới.

Chất lượng tài sản ổn định trong quý 3/2022 nhưng có dấu hiệu suy giảm kể từ quý 4/2022 khiên nợ xấu gia tăng trong những quý sắp tới. Trong trường hợp tỷ lệ nợ xấu lĩnh vực bất động sản tăng lên 20% thì tỷ lệ nợ xấu của các ngân hàng sẽ tăng thêm 1,6%.

Thời gian gần đây, Chính phủ và các doanh nghiệp đã cùng thảo luận và đề xuất nhiều hướng giải quyết để khai thông kênh trái phiếu doanh nghiệp và lấy lại niềm tin của nhà đầu tư.

ACBS cho rằng hướng đi này cho có tác động tích cực về lâu dài, còn trong ngắn hạn phương án khả thi nhất là nới hạn mức tăng trưởng tín dụng và tái cơ cấu thời gian thanh toán trái phiếu để giảm áp lực thanh khoản cho doanh nghiệp.

Định giá đang ở mức thấp nhất trong lịch sử

Về định giá cổ phiếu ngân hàng, sau đợt sụt giảm mạnh của thị trường đã khiến P/E của ngành về 7,1 lần và P/B 1,3 lần, tương đương vùng đáy Covid-19 đợt 1 vào tháng 3/2020. Mức định giá này thấp hơn lần lượt 38,1% và 29,6% so với trung bình lịch sử giai đoạn 2010-2022.

Mặc dù lợi nhuận ngành ngân hàng sẽ tăng trưởng chậm lại trong những quý tới, song mức định giá đang thấp nhất lịch sử khiến cổ phiếu ngân hàng vẫn đem đến cơ hội đầu tư tốt trong dài hạn.

Tầm nhìn ngắn hạn, các thay đổi về chính sách và tình hình vĩ mô diễn biến theo hướng tích cực hơn sẽ là những chất xúc tác cho giá cổ phiếu ngân hàng hồi phục.

Tuy nhiên, nhà đầu tư cũng cần lưu ý một số rủi ro giảm giá trong ngắn hạn đến từ tình trạng dòng vốn vẫn bị tắc nghẽn gây khủng hoảng trong ngành bất động sản khiến nợ xấu tăng cao và lạm phát Mỹ vẫn duy trì mức cao khiến Fed phải mạnh tay tăng lãi suất gây áp lực lên thanh khoản hệ thống.

Nhóm cổ đông liên quan đến ông Nguyễn Văn Tuấn đã bán hơn 23% cổ phần của Chứng khoán VIX trong vòng 5 ngày  Hiện tại, nhóm này chỉ còn bà Nguyễn Thị Tuyết nắm giữ 21,4 triệu cổ phiếu, tương đương 3,67% vốn của Chứng khoán VIX. khoán VIX (VIX), tương ứng tỷ lệ 15,02% vốn. Sau giao dịch ông Tuấn không còn nắm giữ bất kỳ cổ phiếu VIX nào. Giao dịch được thực hiện theo phương thức khớp lệnh và/hoặc thỏa thuận trong khoảng...

Hiện tại, nhóm này chỉ còn bà Nguyễn Thị Tuyết nắm giữ 21,4 triệu cổ phiếu, tương đương 3,67% vốn của Chứng khoán VIX. khoán VIX (VIX), tương ứng tỷ lệ 15,02% vốn. Sau giao dịch ông Tuấn không còn nắm giữ bất kỳ cổ phiếu VIX nào. Giao dịch được thực hiện theo phương thức khớp lệnh và/hoặc thỏa thuận trong khoảng...

Tin liên quan

Thêm hai thành viên HĐQT Novaland xin từ nhiệm

Thêm hai thành viên HĐQT Novaland xin từ nhiệm Tân Tạo (ITA) đề nghị HoSE xem xét đưa ra khỏi diện cảnh báo, cổ phiếu bật tăng trần trở lại

Tân Tạo (ITA) đề nghị HoSE xem xét đưa ra khỏi diện cảnh báo, cổ phiếu bật tăng trần trở lại Yuanta: VN-Index có thể vượt mốc 1.200 điểm trong tháng 12

Yuanta: VN-Index có thể vượt mốc 1.200 điểm trong tháng 12 Thị trường giao dịch sôi động trở lại, cổ phiếu chứng khoán đua nhau bứt phá

Thị trường giao dịch sôi động trở lại, cổ phiếu chứng khoán đua nhau bứt phá EVS Research điểm danh 2 nhóm ngành hưởng lợi lớn trong năm 2023

EVS Research điểm danh 2 nhóm ngành hưởng lợi lớn trong năm 2023 Dragon Capital mua vào hàng triệu cổ phiếu STB và GEX ở đỉnh sóng hồi

Dragon Capital mua vào hàng triệu cổ phiếu STB và GEX ở đỉnh sóng hồi

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53 Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53

Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53 Khách Tây sốc khi lần đầu "đi bão" mừng đội tuyển Việt Nam vô địch AFF Cup01:33

Khách Tây sốc khi lần đầu "đi bão" mừng đội tuyển Việt Nam vô địch AFF Cup01:33 Người đàn ông trùm kín mít, bấm đèn đỏ khiến xe dừng không kịp ở TPHCM00:54

Người đàn ông trùm kín mít, bấm đèn đỏ khiến xe dừng không kịp ở TPHCM00:54 Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12

Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12 Hơn 130 giao lộ ở TP.HCM cho xe máy rẽ phải khi đèn đỏ08:48

Hơn 130 giao lộ ở TP.HCM cho xe máy rẽ phải khi đèn đỏ08:48 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Rùng mình hiện trường Jeju Air: Vật thể lạ xuất hiện, nỗ lực cuối của phi công?02:43

Rùng mình hiện trường Jeju Air: Vật thể lạ xuất hiện, nỗ lực cuối của phi công?02:43 TP.HCM "thất thủ": Phạt "kịch khung" vẫn không ngăn được "quái xế" lộng hành?03:09

TP.HCM "thất thủ": Phạt "kịch khung" vẫn không ngăn được "quái xế" lộng hành?03:09 Vợ Xuân Son 'tức tốc' vào viện, nhận thông báo từ bác sĩ, làm 1 việc chạnh lòng?03:18

Vợ Xuân Son 'tức tốc' vào viện, nhận thông báo từ bác sĩ, làm 1 việc chạnh lòng?03:18 Vụ tin giả về Xuân Son: Việt Nam vô địch không cần anh, VFF 'dẹp' loạn MXH?03:02

Vụ tin giả về Xuân Son: Việt Nam vô địch không cần anh, VFF 'dẹp' loạn MXH?03:02Tiêu điểm

Vụ gần 1.600 con lợn bị thiêu sống: "Tôi mất bình tĩnh quên cúp điện"

Vụ gần 1.600 con lợn bị thiêu sống: "Tôi mất bình tĩnh quên cúp điện" Khoảnh khắc xe Mercedes chở 5 người lao xuống biển Nha Trang

Khoảnh khắc xe Mercedes chở 5 người lao xuống biển Nha Trang Công an TPHCM: Phạt người vượt đèn nhường đường xe cứu thương là sai

Công an TPHCM: Phạt người vượt đèn nhường đường xe cứu thương là sai Jason Quang Vinh Pendant báo tin vui đến HLV Kim Sang Sik

Jason Quang Vinh Pendant báo tin vui đến HLV Kim Sang Sik Dựng cây nêu trước nhà, 2 anh em họ bị điện giật thương vong

Dựng cây nêu trước nhà, 2 anh em họ bị điện giật thương vong Một người đi bộ trên đường ray bị tàu hỏa tông tử vong

Một người đi bộ trên đường ray bị tàu hỏa tông tử vong Dập tắt vụ cháy nhà dân tại xã Sông Trầu, không có thiệt hại về người

Dập tắt vụ cháy nhà dân tại xã Sông Trầu, không có thiệt hại về ngườiTin đang nóng

Nhà báo dùng điện thoại quay clip xe múc đất đá rồi "gợi ý quà Tết"

Nhà báo dùng điện thoại quay clip xe múc đất đá rồi "gợi ý quà Tết"

Điều tra vụ 4 người trong một gia đình tử vong ở Hà Nội

Điều tra vụ 4 người trong một gia đình tử vong ở Hà Nội Vụ gần 47 tỷ đồng gửi Sacombank "bốc hơi": Tạm dừng phiên tòa

Vụ gần 47 tỷ đồng gửi Sacombank "bốc hơi": Tạm dừng phiên tòa

Tai nạn máy bay tại Hàn Quốc: Tìm thấy lông chim và máu trong động cơ máy bay

Tai nạn máy bay tại Hàn Quốc: Tìm thấy lông chim và máu trong động cơ máy bay Lê Tuấn Khang chia sẻ 8 chữ giữa tâm điểm tranh luận

Lê Tuấn Khang chia sẻ 8 chữ giữa tâm điểm tranh luận Cành đào huyền có giá "ngã ngửa", chính chủ đăng ảnh lập tức có người trả gấp 10 lần giá mua!

Cành đào huyền có giá "ngã ngửa", chính chủ đăng ảnh lập tức có người trả gấp 10 lần giá mua!Tin mới nhất

Lý do tàu metro số 1 Bến Thành - Suối Tiên phải dừng khẩn cấp

Sắt từ xe đầu kéo đổ xuống đường ở TPHCM, một người bị thương

Ngã ra đường khi vượt xe tải, ông lão bị xe cán tử vong tại chỗ

Đắk Lắk: va chạm với xe tải, một người đàn ông tử vong

Một người dân ở Thanh Hóa tử vong khi đang dựng cây nêu chơi Tết

Chán cảnh kẹt xe, nam nhân viên văn phòng ở TPHCM đi bộ 6km về nhà

Khu tái định cư hàng chục tỷ đồng, chỉ 2 hộ dân đến làm nhà rồi rời đi

Cho thôi nhiệm vụ đại biểu Quốc hội với ông Dương Văn An

Hà Nội: Bốn ô tô đâm liên hoàn trên cầu vượt ngã tư Vọng

Cô gái trình báo bị lừa hơn 200 triệu đồng rồi tử vong dưới sông Đồng Nai

Lộ diện linh vật rắn khổng lồ, robot biết nói ở đường hoa Nguyễn Huệ 2025

Tài xế ô tô đánh tới tấp vào mặt nhân viên cây xăng

Có thể bạn quan tâm

Solskjaer trở lại ghế nóng, chuẩn bị đối đầu Mourinho

Sao thể thao

00:59:51 18/01/2025

Dọn nhà, cặp đôi vứt nhầm gần 800 triệu đồng tiền mặt vào thùng rác

Lạ vui

00:59:26 18/01/2025

Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ

Sao châu á

23:45:51 17/01/2025

Phim cổ trang gây bão MXH nhờ lập kỷ lục 19 năm mới có 1 lần, cặp chính nhan sắc tuyệt đỉnh càng xem càng cuốn

Phim châu á

23:43:33 17/01/2025

Taylor Swift rơi vào vòng xoáy kiện tụng quấy rối tình dục

Sao âu mỹ

23:37:06 17/01/2025

Cô gái đóng 'tiểu tam' gây sốt vì ăn 20 cú tát là ai?

Hậu trường phim

23:34:02 17/01/2025

Phương Nhi làm dâu hào môn, Mai Phương - Bảo Ngọc ra sao sau Miss World Vietnam?

Sao việt

23:31:22 17/01/2025

Bí mật về quê sau 11 năm ở Hàn Quốc, chàng trai tặng bố mẹ 'món quà' bất ngờ

Netizen

23:07:07 17/01/2025

Công an Hà Nội phá đường dây mua bán thận

Pháp luật

23:03:05 17/01/2025

10 thời điểm then chốt trong cuộc xung đột Israel - Hamas

Thế giới

22:32:04 17/01/2025

Sốc: Triệu Vy là chủ mưu đứng sau đường dây buôn người sang Thái Lan - Myanmar?

Sốc: Triệu Vy là chủ mưu đứng sau đường dây buôn người sang Thái Lan - Myanmar? Soi ảnh cận nhan sắc của mẹ Phương Nhi, hóa ra Á hậu được thừa hưởng visual "đỉnh nóc" từ đây!

Soi ảnh cận nhan sắc của mẹ Phương Nhi, hóa ra Á hậu được thừa hưởng visual "đỉnh nóc" từ đây! Hé lộ phần quà cô dâu hào môn Phương Nhi tặng khách mời trong lễ ăn hỏi

Hé lộ phần quà cô dâu hào môn Phương Nhi tặng khách mời trong lễ ăn hỏi Con gái riêng chồng cũ Vũ Thu Phương nói về việc bị bạo hành: "Không lý do gì tôi phải dựng chuyện hạ bệ ai"

Con gái riêng chồng cũ Vũ Thu Phương nói về việc bị bạo hành: "Không lý do gì tôi phải dựng chuyện hạ bệ ai" Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau

Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau

Á hậu Phương Nhi phản ứng thế nào sau 1 ngày tổ chức đám hỏi với thiếu gia Vingroup?

Á hậu Phương Nhi phản ứng thế nào sau 1 ngày tổ chức đám hỏi với thiếu gia Vingroup? Thiếu gia Vingroup - Chồng Á hậu Phương Nhi: Tổng tài 2K hiếm hoi lộ mặt, zoom cận góc nghiêng ngày đi hỏi vợ khiến nhiều người trầm trồ

Thiếu gia Vingroup - Chồng Á hậu Phương Nhi: Tổng tài 2K hiếm hoi lộ mặt, zoom cận góc nghiêng ngày đi hỏi vợ khiến nhiều người trầm trồ Chuyện gì đã xảy ra với Á hậu Phương Nhi và Hoa hậu Lương Thùy Linh?

Chuyện gì đã xảy ra với Á hậu Phương Nhi và Hoa hậu Lương Thùy Linh? Sự trùng hợp khó tin: 4 Á hậu thi Hoa hậu Quốc tế xong đều lấy chồng, đàng trai toàn gia thế cực "khủng"

Sự trùng hợp khó tin: 4 Á hậu thi Hoa hậu Quốc tế xong đều lấy chồng, đàng trai toàn gia thế cực "khủng"