Nợ xấu Maritime Bank tăng, lãi giảm hơn nửa

Thai Invest tiếp tục chi tiền nâng sở hữu tại An Dương Thảo Điền lên trên 6%

Thai Invest tiếp tục chi tiền nâng sở hữu tại An Dương Thảo Điền lên trên 6% Cuộc Bình chọn Doanh nghiệp niêm yết năm 2018: Phiên bản mới với tín hiệu tích cực

Cuộc Bình chọn Doanh nghiệp niêm yết năm 2018: Phiên bản mới với tín hiệu tích cựcBáo cáo tài chính hợp nhất quý 3 của Ngân hàng TMCP Hàng Hải Việt Nam ( Maritime Bank, mã chứng khoán MSB) cho thấy, nhà băng này chỉ đạt 250 tỷ đồng lợi nhuận sau thuế trong 9 tháng đầu năm, giảm 50% so với cùng kỳ năm trước, trong khi đó, nợ xấu tăng 23,2%, riêng nợ có khả năng mất vốn tăng 27,1%.

Theo báo cáo, lợi nhuận trước thuế của Maritime Bank 9 tháng đạt hơn 289,5 tỷ đồng, giảm 50,8% so với cùng kỳ năm trước, đạt hơn 588,8 tỷ đồng. Riêng trong quý 3 chỉ đạt 21,3 tỷ đồng, giảm 63,8%.

Nguyên nhân lợi nhuận trước thuế sụt giảm do Maritime Bank đã thực hiện trích lập dự phòng khá cao, hơn 815,7 tỷ đồng.

Thu nhập lãi thuần trong khoảng thời gian trên là hơn 1.595 tỷ đồng, tăng mạnh so với hơn 1.174 tỷ đồng năm 2017 (tăng 35,9%).

Trong đó, thu nhập thuần từ các hoạt động dịch vụ tiếp tục được đẩy mạnh, hơn 319 tỷ đồng, tăng gần 42%. Tính riêng trong quý 3, khoản thu này đạt hơn 115,5 tỷ, tăng 35%.

Lợi nhuận trước và sau thuế của Maritime Bank 9 tháng đầu năm giảm mạnh.

Cũng trong quý 3, thu nhập lãi thuần ngân hàng đạt 547 tỷ đồng, tăng 22,3%. Thu thuần từ dịch vụ của ngân hàng cũng tăng mạnh, đạt 76 tỷ đồng, tức tăng 85,3%.

Video đang HOT

Trong khoảng thời gian trên, hoạt động kinh doanh ngoại hối giúp ngân hàng thu về lợi nhuận 126 tỷ đồng, gấp gần 4 lần so với cùng kỳ. Cộng dồn 9 tháng, hoạt động kinh doanh ngoại hối cũng tăng gấp gần 4 lần cùng kỳ với 295 tỷ đồng.

Ngoài ra, trong ba tháng 7, 8, 9 chứng khoán đầu tư của ngân hàng cũng khá ổn khi đạt hơn 85 tỷ đồng, tăng 165%.

Tuy nhiên, hoạt động mua bán chứng khoán kinh doanh lại chỉ đạt hơn 11,5 tỷ đồng, giảm 58,6%.

Nợ xấu ngân hàng 9 tháng đầu năm tăng 23,2% so với hồi đầu năm. Trong đó, nợ dưới chuẩn tăng 3,1%, nợ nghi ngờ tăng 27,2%, nợ có khả năng mất vốn tăng 27,1%. Tỷ lệ nợ xấu trên dư nợ cho vay khách hàng hiện ở mức 2,03%.

Tổng tài sản hiện có của Maritime Bank là hơn 128 nghìn tỷ đồng, tăng 14% so với cuối năm 2017.

Hoàng Hưng

Theo vtc.vn

Chuyển động ở các ngân hàng lớn: Nợ xấu ngày càng xấu

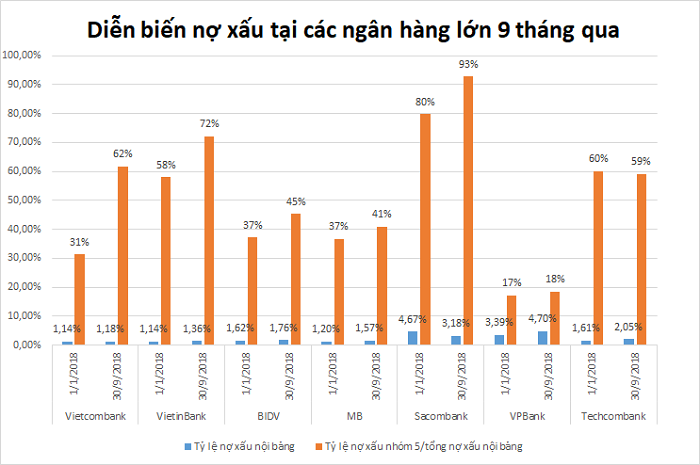

Báo cáo tài chính hợp nhất quý III/2018 của 7 ngân hàng lớn (Vietcombank, VietinBank, BIDV, MB, Sacombank, VPBank và Techcombank) cho thấy một xu hướng rõ rệt: tỷ lệ nợ xấu ngày càng tăng và nợ xấu ngày càng xấu.

Tỷ lệ nợ xấu ngày càng tăng và nợ xấu ngày càng xấu ở các ngân hàng lớn

Xét 3 ngân hàng gốc quốc doanh, 9 tháng năm nay, tỷ lệ nợ xấu nội bảng của Vietcombank tăng từ mức 1,14% hồi đầu năm lên 1,18%; trong khi con số này tăng từ 1,14% lên 1,36% ở VietinBank và tăng từ 1,36% lên 1,62% ở BIDV.

Nợ xấu nội bảng là nợ xấu chỉ ghi nhận trong bảng cân đối kế toán, không bao gồm các khoản nợ xấu chưa xử lý tại một tổ chức khác ngoài tổ chức tín dụng (nợ xấu ngoại bảng). Tại Việt Nam, tuyệt đại đa số các khoản nợ xấu ngoại bảng của ngân hàng là nằm ở VAMC, một lượng không đáng kể nằm ở DATC. Trong số 7 ngân hàng lớn đã đề cập, Sacombank, BIDV và VPBank vẫn còn nợ xấu tại VAMC, với khối lượng không nhỏ, đặc biệt là Sacombank.

Tương tự như 3 ngân hàng gốc quốc doanh, tỷ lệ nợ xấu tại các ngân hàng tư nhân lớn cũng tăng. Tỷ lệ này ở MB tăng từ 1,2% lên 1,57% sau 9 tháng; ở VPBank tăng từ 3,39% lên 4,7%; ở Techcombank tăng từ 1,61% lên 2,05%.

Riêng Sacombank, tỷ lệ nợ xấu nội bảng giảm từ 4,67% xuống 3,18%, mặc dù cũng phản ánh tình hình nợ xấu tốt lên nhưng cũng cần lưu ý rằng, nếu tính cả nợ xấu ngoại bảng tại VAMC, tỷ lệ nợ xấu của Sacombank vẫn ở mức rất cao, khoảng 16%.

Tỷ lệ nợ xấu nội bảng và tỷ trọng nợ xấu nhóm 5 (nợ có khả năng mất vốn) của 7 ngân hàng lớn đều trong xu hướng tăng rõ rệt

Bên cạnh việc tỷ lệ nợ xấu gia tăng, còn một tín hiệu kém tích cực hơn là việc tỷ trọng nợ xấu nhóm 5 (nợ có khả năng mất vốn) trong tổng nợ xấu nội bảng tăng mạnh ở các ngân hàng lớn, cho thấy nợ xấu ngày càng xấu.

Ở Vietcombank, nếu như tỷ trọng nợ xấu nhóm 5 hồi đầu năm chỉ là 31% thì chỉ sau 9 tháng, con số này đã lên đến 62%, nghĩa là gần 1/3 nợ xấu của Vietcombank là nợ có khả năng mất vốn. Trong khi đó, tỷ trọng này cũng tăng mạnh ở VietinBank và BIDV, lần lượt tăng từ 58% lên 72% và 37% lên 45%.

Các ngân hàng tư nhân lớn cũng trong tình cảnh tương tự. Tỷ trọng nợ xấu nhóm 5 trong tổng nợ xấu nội bảng của MB tăng từ 37% lên 41% sau 9 tháng; của Sacombank tăng từ 80% lên 93%; của VPBank tăng từ 17% lên 18%. Riêng Techcombank, tỷ trọng này giảm nhẹ từ 60% xuống 59%.

Mặc dù nợ xấu tăng cả về lượng lẫn "chất" nhưng 9 tháng năm 2018, tỷ lệ trích lập dự phòng rủi ro tín dụng trên lợi nhuận thuần của nhiều ngân hàng lớn vẫn giảm so với cùng kỳ năm ngoái. Điều này xảy ra ở Vietcombank (giảm từ 36% xuống 30%), BIDV (giảm từ 68% xuống 66%), MB (giảm từ 33% xuống 28%), Techcombank (giảm từ 34% xuống 19%).

Đây là nguyên nhân quan trọng khiến lợi nhuận trước thuế 9 tháng của nhiều ngân hàng tăng mạnh, bất chấp nợ xấu có chiều hướng xấu đi.

Tuy nhiên, nhìn nhận một cách công bằng thì xu hướng xấu đi là rõ rệt, nhưng câu chuyện ở từng ngân hàng là khác nhau. Có ngân hàng mặc dù tỷ lệ nợ xấu và tỷ trọng nợ xấu nhóm 5 tăng mạnh nhưng tình hình tài chính vẫn rất lành mạnh; có ngân hàng tỷ lệ trích lập dự phòng giảm dù nợ xấu tăng là do cùng kỳ năm ngoái đã trích lập nhiều, hoặc do lợi nhuận thuần tạo ra thêm từ việc chấp nhận rủi ro cao hơn chi phí dự phòng rủi ro...

Ngược lại, nợ xấu ngày càng xấu hàm chứa câu chuyện riêng của từng ngân hàng, nhưng cũng chứa câu chuyện chung: các ngân hàng đang ngày càng tập trung vào hoạt động bán lẻ - hoạt động đem về lợi nhuận cao hơn nhưng rủi ro cũng lớn hơn.

Kình Dương

Theo vietnamfinance.vn

Moody's nâng hạn tín nhiệm ngân hàng VIB lên mức B1  Ngân hàng Quốc tế (VIB) vừa được Tổ chức xếp hạng tín nhiệm quốc tế Moody's Investors Service nâng xếp hạng tín nhiệm cơ sở (BCA) lên mức B1 và chỉ số đánh giá rủi ro đối tác (CRA) của VIB lên mức Ba3. Trước đó, ngày 14/8/2018, cùng với việc nâng hạng tín nhiệm quốc gia của Việt Nam từ B1 lên...

Ngân hàng Quốc tế (VIB) vừa được Tổ chức xếp hạng tín nhiệm quốc tế Moody's Investors Service nâng xếp hạng tín nhiệm cơ sở (BCA) lên mức B1 và chỉ số đánh giá rủi ro đối tác (CRA) của VIB lên mức Ba3. Trước đó, ngày 14/8/2018, cùng với việc nâng hạng tín nhiệm quốc gia của Việt Nam từ B1 lên...

Tin liên quan

Cạn room, nhiều ngân hàng xin nới chỉ tiêu tăng trưởng tín dụng

Cạn room, nhiều ngân hàng xin nới chỉ tiêu tăng trưởng tín dụng Phá băng nợ xấu ngân hàng: Lo cỗ xe xử lý nợ xấu khựng lại

Phá băng nợ xấu ngân hàng: Lo cỗ xe xử lý nợ xấu khựng lại Hàng nghìn tỷ đồng nợ xấu đã được xử lý ra sao?

Hàng nghìn tỷ đồng nợ xấu đã được xử lý ra sao? 10 tháng đầu năm, lãi trước thuế của Agribank ước đạt hơn 6 nghìn tỷ đồng

10 tháng đầu năm, lãi trước thuế của Agribank ước đạt hơn 6 nghìn tỷ đồng Agribank ước lãi trước thuế hơn 6.000 tỷ đồng trong 10 tháng đầu năm

Agribank ước lãi trước thuế hơn 6.000 tỷ đồng trong 10 tháng đầu năm EU đề xuất nới lỏng các quy định xử lý nợ xấu của các ngân hàng

EU đề xuất nới lỏng các quy định xử lý nợ xấu của các ngân hàng

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12

Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12 Ông Trump nói muốn gặp ông Putin ngay lập tức08:46

Ông Trump nói muốn gặp ông Putin ngay lập tức08:46 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Vụ Trương Mỹ Lan: Cục Thi hành án dân sự thông tin về tổ chức thi hành án10:31

Vụ Trương Mỹ Lan: Cục Thi hành án dân sự thông tin về tổ chức thi hành án10:31 CIA có đánh giá mới về nguồn gốc Covid-1908:54

CIA có đánh giá mới về nguồn gốc Covid-1908:54 Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33

Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33 'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26

'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26Tin đang nóng

Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết

Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết Phu nhân hào môn Vbiz gia nhập hội mẹ bỉm ngày đầu năm, sắc vóc sau khi sinh con đầu lòng gây chú ý

Phu nhân hào môn Vbiz gia nhập hội mẹ bỉm ngày đầu năm, sắc vóc sau khi sinh con đầu lòng gây chú ý Quỳnh Lương và thiếu gia Trà Vinh: Nên duyên từ show hẹn hò, từng 5 lần 7 lượt vướng tin chia tay

Quỳnh Lương và thiếu gia Trà Vinh: Nên duyên từ show hẹn hò, từng 5 lần 7 lượt vướng tin chia tay Mạc Hồng Quân chung khung hình ngày Tết với nàng siêu mẫu, chiều cao cực đỉnh, visual cực phẩm

Mạc Hồng Quân chung khung hình ngày Tết với nàng siêu mẫu, chiều cao cực đỉnh, visual cực phẩm Nguyễn Filip cùng vợ con mặc áo dài ăn Tết Việt, nhan sắc nàng WAG mới sinh gây chú ý

Nguyễn Filip cùng vợ con mặc áo dài ăn Tết Việt, nhan sắc nàng WAG mới sinh gây chú ý Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do

Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do Bộ Công an chỉ đạo khẩn trương điều tra, xử lý vụ ô tô mất lái ở Nam Định

Bộ Công an chỉ đạo khẩn trương điều tra, xử lý vụ ô tô mất lái ở Nam Định Đắng cay nhạc Việt: Thời của nhan sắc?

Đắng cay nhạc Việt: Thời của nhan sắc?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tử vi chi tiết 12 con giáp năm Ất Tỵ 2025: Tý "hóa nguy thành an", phất lên như diều gặp gió nhờ quý nhân

Trắc nghiệm

11:46:14 31/01/2025

10 lợi ích sức khỏe tuyệt vời khi ăn dưa lưới

Sức khỏe

11:43:30 31/01/2025

Lịch thi đấu LCK Cup 2025 mới nhất: Chờ đội hình T1

Mọt game

11:11:23 31/01/2025

Tổng thống Trump có những đòn bẩy gì với Nga trong đàm phán hòa bình về Ukraine?

Thế giới

10:57:36 31/01/2025

Tôi chân thành nhắc bạn: Lau sạch 5 nơi này vào ngày đầu năm để "khai thông tài vận", giũ sạch tà khí

Sáng tạo

10:47:53 31/01/2025

Nhìn anh nhân viên của chị dâu mặc tạp dề chặt thịt gà thoăn thoắt, tôi nói một câu làm anh ấy kinh ngạc

Góc tâm tình

09:55:02 31/01/2025

Phim Hàn gây bão toàn cầu nhất định phải xem dịp Tết, 1 mỹ nam đẹp ăn đứt truyện tranh gây sốt MXH

Phim châu á

09:25:04 31/01/2025

Khoảnh khắc đốt mắt khiến dân tình không nhận ra nữ thần đẹp nhất nhóm đại mỹ nhân

Nhạc quốc tế

09:21:29 31/01/2025

Trải nghiệm đi thuyền 10 km ngắm kỳ quan đệ nhất động Phong Nha, Tiên Sơn

Du lịch

09:07:14 31/01/2025

Chuyến thám hiểm tình cờ phát hiện ra nơi sâu nhất của đại dương

Lạ vui

08:00:10 31/01/2025

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng!

HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng!

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong BVĐK Vĩnh Long thông tin về vụ bé gái 3 tuổi tử vong đêm giao thừa

BVĐK Vĩnh Long thông tin về vụ bé gái 3 tuổi tử vong đêm giao thừa

Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật?

Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật? Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này

Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này Vũ trụ mỹ nhân Việt nhập đường đua mùng 1 Tết: Thùy Tiên - Thanh Thủy đọ sắc bất phân thắng bại

Vũ trụ mỹ nhân Việt nhập đường đua mùng 1 Tết: Thùy Tiên - Thanh Thủy đọ sắc bất phân thắng bại Vũ trụ "cẩu lương" Mùng 1 Tết: Vợ chồng Puka, Thanh Hằng và dàn sao thi nhau tình tứ, chấm hóng chờ "trùm cuối" này!

Vũ trụ "cẩu lương" Mùng 1 Tết: Vợ chồng Puka, Thanh Hằng và dàn sao thi nhau tình tứ, chấm hóng chờ "trùm cuối" này!