Nợ xấu đang cởi mở hơn

Bảo hiểm tiền gửi tăng: Người gửi tiền được nhờ

Bảo hiểm tiền gửi tăng: Người gửi tiền được nhờ SeABank lên sàn muộn nhất vào quý IV, phát hành 272 triệu cổ phiếu

SeABank lên sàn muộn nhất vào quý IV, phát hành 272 triệu cổ phiếuChỉ còn 4 tháng nữa để hệ thống ngân hàng Việt Nam chốt việc thực hiện một yêu cầu/mục tiêu lớn.

Hệ thống đã có những năm đạt kết quả kinh doanh tốt để gia cố nền tảng và sức đề kháng trước khi Covid-19 ập tới, cũng như có điều kiện để nay hỗ trợ khách hàng trước khó khăn (Ảnh minh họa/Lê Nam – VietinBank).

Ngày 18/8, Cơ quan Thanh tra, giám sát ngân hàng tổ chức hội nghị triển khai một số nhiệm vụ trọng tâm từ nay đến cuối năm 2020.

Khoảng thời gian còn lại là 4 tháng. Dự kiến khó có phép màu để thực hiện trọn vẹn mục tiêu của cơ quan này, cũng như của toàn ngành.

NHỮNG CUỘC NHƯỢNG BỘ LỚN

Theo Đề án tái cơ cấu và xử lý nợ xấu giai đoạn 2016-2020, toàn ngành có mục tiêu đưa tỷ lệ nợ xấu nội bảng của các tổ chức tín dụng, nợ xấu đã bán cho Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam ( VAMC) và nợ đã thực hiện các biện pháp phân loại nợ xuống dưới 3% (không bao gồm các ngân hàng thương mại yếu kém đã được Chính phủ phê duyệt phương án xử lý).

Thủ tướng phê duyệt đề án trên vào tháng 7/2017, tức khoảng thời gian thực hiện mục tiêu đó không được tròn 5 năm như lộ trình. Còn nếu tính từ đầu giai đoạn, năm 2016, tỷ lệ nợ xấu nhận diện tổng thể lên tới trên 10%.

Chỉ sau hơn hai năm kể từ khi Đề án và mục tiêu trên xác định, toàn hệ thống ngân hàng đã nhanh chóng xử lý được lượng lớn nợ xấu, kéo vùng nhận diện trên xuống chỉ còn quanh 5% vào cuối 2019. Và với tốc độ này, 2020 có triển vọng hoàn thành mục tiêu dưới 3%.

Bên cạnh kết quả cụ thể đó còn có những giá trị khác nữa.

Trong một lần trao đổi với phóng viên BizLIVE, một lãnh đạo cấp cao của Ngân hàng Nhà nước nói rằng, phải sau một quá trình với nhiều vướng mắc, nỗ lực vượt qua nhiều khó khăn, toàn hệ thống mới đạt được điểm quan trọng nhất trong xử lý nợ xấu: khung khổ pháp lý.

Thứ nhất, Quốc hội đã ban hành Nghị quyết 42 về thí điểm xử lý nợ xấu CỦA các tổ chức tín dụng ( chữ “CỦA” này xin được đề cập phần sau – PV). Nghị quyết này tạo những điều kiện pháp lý mới hỗ trợ cho toàn hệ thống.

Thứ hai, Luật Các tổ chức tín dụng với những sửa đổi, bổ sung mang tính chốt chặn cần thiết cũng đã được Quốc hội thông qua. Trong đó, chốt chặn về sở hữu chéo, sân sau được thiết lập cụ thể hơn – một trong những nguyên nhân dẫn đến thao túng, rút ruột ngân hàng trước đây để rồi tạo nợ xấu hệ lụy cho đến nay. Cùng đó, quan điểm “tiền tươi” để sở hữu cổ phần ngân hàng cũng được luật hóa. Và những hỗ trợ liên quan đến cơ chế vốn cho tái cơ cấu ngân hàng yếu kém cũng được tạo khung pháp lý cụ thể.

Như vậy, tổng hòa nỗ lực của hệ thống, cơ chế pháp lý hỗ trợ, khách hàng hồi phục và trả nợ…, nợ xấu có bước xử lý mạnh với kết quả tích cực nói trên.

Tuy nhiên, khi mà toàn hệ thống đang hướng về hoàn thành mục tiêu, đại dịch Covid-19 xẩy ra.

Video đang HOT

Báo cáo tài chính các ngân hàng kỳ 6 tháng đầu năm nay nói chung cho thấy xu hướng nợ xấu tăng trở lại. Đó mới chỉ một phần. Phần được chú ý nằm ở khối lượng cơ cấu lại theo Thông tư 01 cho khách hàng bị ảnh hưởng bởi Covid-19.

Ngân hàng Nhà nước thường xuyên cập nhật khối lượng cơ cấu lại này, mà không phải chuyển nhóm. Quy mô đã hàng trăm nghìn tỷ. Nợ xấu tiềm ẩn ở đây. Nhưng xác định cụ thể không dễ, vì trong đó có cấu phần nợ không hẳn xấu, nếu chuyển thẳng sang nhóm 2 mà không cơ cấu thì vẫn không phải là nợ xấu; hay trong phần cơ cấu theo Thông tư 01 thực tế có phần không hẳn là nợ xấu nếu không cơ cấu mà mới chỉ ở mức độ chuyển từ nhóm 1 sang nhóm 2…

Thông tư 01 là lần nhượng bộ tiếp theo của hệ thống. Trước đây đã có hai cuộc nhượng bộ lớn: cơ cấu lại nợ theo Quyết định 780 mà không phải chuyển nhóm (quy mô từng đề cập đến khoảng 300.000 tỷ đồng); nợ bán sang VAMC cũng để giãn ra xử lý trong 5 năm (quy mô cũng từng hơn 300.000 tỷ đồng).

Nay, như trên, Thông tư 01 và tới đây dự kiến mở rộng phạm vi và đối tượng được cơ cấu lại nợ mà không phải chuyển nhóm là cuộc nhượng bộ đáng chú ý thứ ba.

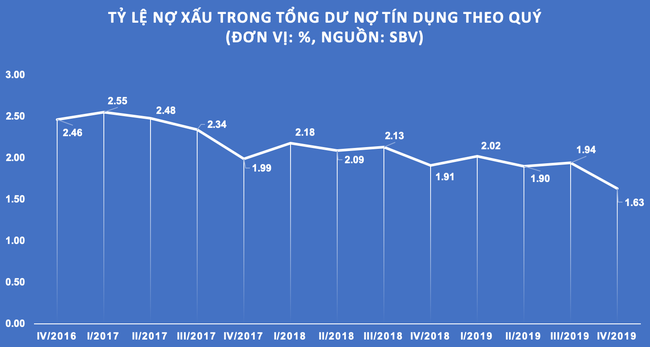

Nợ xấu (chưa bao gồm VAMC và các nhóm theo biện pháp phân loại riêng) giảm xuống mức thấp trước khi Covid-19 xẩy ra

CỞI MỞ HƠN VỀ QUAN ĐIỂM VÀ GÓC NHÌN

Như trên, Nghị quyết 42 của Quốc hội vẫn có từ “CỦA” khi nói về nợ xấu tại các tổ chức tín dụng. Chỉ mỗi từ này nhưng cả chục năm qua, đặc biệt giai đoạn 2011-2016, không dễ thay đổi trong quan điểm và góc nhìn dư luận.

Tại một hội nghị toàn ngành trước đây, ông Nguyễn Tiến Đông, Chủ tịch VAMC từng nói đến nội dung này. Đại ý, phải mất nhiều thời gian dư luận, khách hàng mới dần thay đổi nhìn nhận từ nợ xấu của ngân hàng sang nợ xấu của nền kinh tế.

Bởi lẽ, khách hàng vay không trả được nợ, thành nợ xấu và đó là nợ xấu trong/của nền kinh tế chứ không hẳn chỉ do ngân hàng tạo ra. Và khi có góc nhìn nợ xấu của nền kinh tế, trách nhiệm và vai trò phối hợp cùng xử lý mở rộng hơn, cởi mở hơn thay vì xem là của ngân hàng thì ngân hàng tự đơn độc xử lý.

Thay đổi trên, cởi mở hơn trong dư luận cũng xuất phát từ thực tế. Các cuộc nhượng bộ nói trên không phải chỉ cho lợi ích, hoặc chỉ hỗ trợ cho các ngân hàng. Nó mở rộng hơn, tạo điều kiện cho các doanh nghiệp vay vốn bớt khó khăn, bớt chi phí để thêm khả năng tìm, nắm cơ hội phục hồi hoặc vượt qua khó khăn. Đây cũng là lợi ích chung của nền kinh tế.

Trong trường hợp không nhượng bộ, sức chống đỡ nợ xấu của hệ thống có thể suy sụp, cái giá phải trả sẽ lớn hơn. Với doanh nghiệp vay vốn gặp khó khăn, nếu không nhượng bộ, cái giá phải trả có thể là phá sản, mất mát loang rộng sang cổ đông, người lao động…

Đặc biệt lần này, sự nhượng bộ còn xuất phát từ rủi ro quy mô lớn, mang tính bất thường và khó lường là Covid-19.

Dù vậy, lần này có thể thấy Ngân hàng Nhà nước dường như đang thận trọng hơn, bởi đại dịch vẫn diễn biến phức tạp, ảnh hưởng rộng lớn và lâu dài, nhất là khó xác định được điểm kết thúc. Có lẽ đây là lý do chính khiến thông tư sửa đổi, bổ sung Thông tư 01 để mở rộng phạm vi, thời gian hỗ trợ cơ cấu lại nợ khó xác định hơn, tĩnh khó bao được động, nên đã gần ba tháng vẫn chưa ban hành.

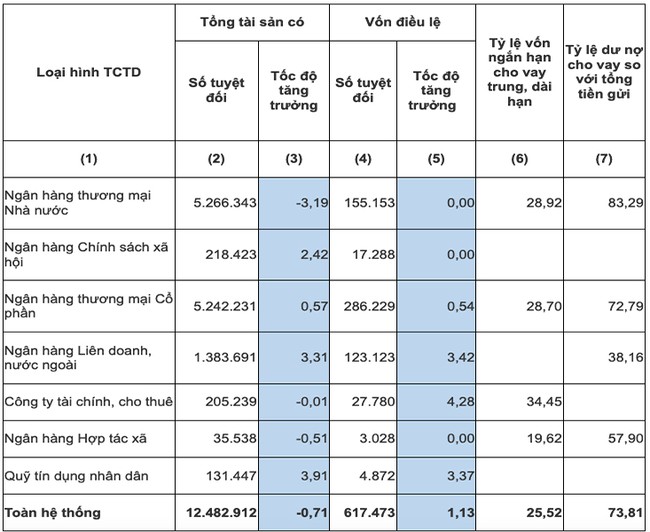

Một số chỉ tiêu cơ bản toàn hệ thống cập nhật đến tháng 3/2020 (đơn vị: tỷ đồng, %; nguồn: SBV). Riêng vốn tự có và tỷ lệ an toàn vốn hiện phân theo các nhóm khác nhau do áp dụng theo các khung khác nhau trong lộ trình áp dụng Basel II

MỤC TIÊU SẼ TRỞ NÊN LINH HOẠT?

Như trên, mục tiêu đưa nợ xấu nhận diện tổng thể xuống dưới 3% vào cuối 2020 bất ngờ gặp thử thách Covid-19, cũng như thực tế cơ cấu lại theo Thông tư 01 đang mở rộng.

Chỉ còn lại 4 tháng nếu cứng theo mục tiêu và lộ trình đó. Tuy nhiên, khi có yếu tố bất thường và ảnh hưởng sâu rộng, có lẽ mục tiêu này không còn cố định nữa, mà trở nên linh hoạt hơn.

Ngoài ra, còn có một mục tiêu quan trọng khác: khả năng phòng thủ, sức đề kháng của hệ thống được giữ vững trước tác động bất thường và sâu rộng đó.

Mùa báo cáo tài chính quý II vừa qua cho thấy hệ thống nói chung vẫn đảm bảo, củng cố thêm một bước, dù lợi nhuận nhiều thành viên suy giảm và nợ xấu có hướng tăng lên.

Trước nữa, hệ thống đã có năm 2018 và đặc biệt 2019 tạo bước củng cố nền tảng và gia tăng tiềm lực tài chính quan trọng, có thể nói tốt nhất trong hàng chục năm qua – kể từ giai đoạn tăng trưởng nóng 2006-2007.

Đơn cử như, đã có hàng loạt ngân hàng tất toán xong nợ xấu ở VAMC, đưa nợ xấu về “một sổ” với tỷ lệ nằm sâu dưới mốc 3%, thậm chí quanh 1%. Gần 20 thành viên đã đạt Basel II – phương pháp tiêu chuẩn, cũng như một số đã đảm bảo cả 3 trụ cột của chuẩn mực quốc tế này.

Và chiếu theo một yêu cầu trong đề án nói trên, nhiều thành viên đã tăng được mạnh cấu phần nguồn thu từ dịch vụ thay vì lệ thuộc gần như hoàn toàn vào tín dụng ở giai đoạn trước mà lệ thuộc nhiều hơn vào rủi ro tiềm ẩn. Nhiều chuẩn mực về phân loại nợ, giới hạn sử dụng vốn, an toàn hoạt động đã được nâng lên và đáp ứng.

Một mặt, bước tiến trong năm 2018 và nhất là sự khởi sắc trong 2019 vừa củng cố nền tảng, sức để kháng để chống Covid-19 hiện nay, mặt khác tạo thêm khả năng hệ thống có sức hỗ trợ được tốt hơn đối với khách hàng bị ảnh hưởng bởi đại dịch, cũng như hỗ trợ nền kinh tế vừa qua và tới đây.

Xét ở khía cạnh đó nữa, nợ xấu tăng lên hiện nay, sự nhượng bộ trong phân loại và ghi nhận nợ xấu hiện nay, cũng trở nên cởi mở hơn so với nhưng giai đoạn trước.

Tái cơ cấu ngân hàng sắp bước vào giai đoạn mới

Đề án tái cơ cấu hệ thống các tổ chức tín dụng giai đoạn mới đang được NHNN xây dựng. Những ngân hàng chưa kịp hoàn tất lộ trình cơ cấu của mình sẽ phải chạy nước rút.

Tính đến tháng 6/2020, tỷ lệ nợ xấu nội bảng của hệ thống các tổ chức tín dụng là dưới 2% và cả năm có thể đạt dưới 3%.

Nợ xấu có nguy cơ tăng, các mục tiêu cơ cấu lại cơ bản vẫn đạt

Covid-19 xảy ra, nợ xấu tăng lên đe dọa việc thực hiện mục tiêu của Quyết định 1058/QĐ-TTg năm 2017 về Đề án "Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2016 - 2020" đang ở giai đoạn nước rút, đặc biệt là nợ xấu. Tại một số ngân hàng có nợ xấu lớn, xử lý nợ xấu gần như sắp đến "đích", nay có nguy cơ không đạt được.

TS. Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV nhận định, năm 2020, nợ xấu gia tăng khiến quá trình tái cơ cấu của ngân hàng chậm lại.

Ông Trần Đăng Phi, Phó chánh Thanh tra Ngân hàng Nhà nước (NHNN) cho biết, nợ xấu có xu hướng tăng từ tháng 3 đến nay, song nhìn chung vẫn trong tầm kiểm soát. "NHNN đang tập trung rà soát các tổ chức tín dụng có nguy cơ nợ xấu tăng do Covid-19, đồng thời chỉ đạo các tổ chức tín dụng đánh giá toàn diện kết quả thực hiện Quyết định 1058, đồng thời xây dựng đề án mới về tái cơ cấu các tổ chức tín dụng", ông Phi cho hay.

Theo lãnh đạo NHNN, dù nợ xấu có nguy cơ tăng, song đến giờ phút này, gần như tất cả chỉ tiêu quan trọng của Quyết định 1058 được các tổ chức tín dụng thực hiện khá tốt.

Về nợ xấu, tính đến tháng 6/2020, tỷ lệ nợ xấu nội bảng của hệ thống các tổ chức tín dụng là dưới 2% và nợ xấu cả năm có thể đạt được mục tiêu của Quyết định 1058 là dưới 3%. Tính từ năm 2012 đến cuối tháng 3/2020, toàn hệ thống các tổ chức tín dụng đã xử lý được hơn 1 triệu tỷ đồng nợ xấu

Về thực hiện tiêu chuẩn Basel II, cho đến nay, đã 20 ngân hàng thương mại cổ phần trong nước áp dụng chuẩn mực Basel II, nhiều hơn so với mục tiêu Đề án đặt ra là 12-15 ngân hàng đạt chuẩn mực Basel II.

Bên cạnh đó, tình trạng sở hữu chéo cũng được xử lý gần như dứt điểm. Tình trạng sở hữu chéo trực tiếp giữa các cặp tổ chức tín dụng đã được khắc phục hầu hết từ cuối năm 2019. Tình trạng sở hữu cổ phần trực tiếp lẫn nhau giữa ngân hàng và doanh nghiệp chỉ còn 1 cặp, thay vì 56 cặp năm 2012.

Dù tỷ lệ nợ xấu theo Quyết định 1058 có thể đạt mục tiêu, song giới chuyên gia cảnh báo, nếu không có Thông tư 01/2020-TT-NHNN cho phép ngân hàng thương mại được cơ cấu nợ, giữ nguyên nhóm nợ, tỷ lệ nợ xấu đã vượt 3%. Điều này có nghĩa, rủi ro nợ xấu dồn lại cho những năm tới là khá lớn.

Một hạn chế nữa là xử lý nợ xấu tại các ngân hàng yếu kém vẫn bị kẹt do liên quan đến vụ án, hồ sơ pháp lý chưa hoàn chỉnh... Như vậy, đề án tái cơ cấu hệ thống giai đoạn tới sẽ vẫn còn rất nhiều việc phải làm.

Ngân hàng quốc doanh được gật đầu, VAMC vẫn chờ tăng vốn

Bên cạnh xử lý nợ xấu còn tiềm ẩn rủi ro, một số mục tiêu khác của Quyết định 1058, như tăng vốn cho ngân hàng thương mại nhà nước hay cho Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC), vẫn chưa hoàn tất.

Đầu tuần này, Chính phủ đã đề nghị Quốc hội bổ sung vốn điều lệ cho Agribank số tiền tối đa 3.500 tỷ đồng, bằng đúng lợi nhuận sau thuế mà nhà băng này nộp ngân sách năm 2020. Báo cáo thẩm tra của Ủy ban Kinh tế của Quốc hội tán thành đề xuất này, trong bối cảnh Agribank đang trong tình trạng nguy cấp về hệ số an toàn vốn. Như vậy, nhiều khả năng, Agribank sẽ được Quốc hội "gật đầu" tăng vốn. Lãnh đạo Agribank kỳ vọng, việc tăng vốn sẽ được thực hiện ngay trong năm 2020, nếu không, Ngân hàng không thể tăng trưởng tín dụng.

BIDV, Vietcombank và VietinBank cũng đang nóng ruột chờ Bộ Tài chính sửa đổi Nghị định 91 để sớm tăng vốn trong năm nay. NHNN khẳng định, chỉ khi đủ năng lực tài chính, hoạt động an toàn, lành mạnh, các ngân hàng thương mại quốc doanh mới có điều kiện chia sẻ, hỗ trợ các doanh nghiệp khó khăn.

Trong khi đó, VAMC chưa thực hiện được mục tiêu tăng vốn điều lệ lên 10.000 tỷ đồng để bổ sung nguồn vốn mua nợ xấu theo giá thị trường theo mục tiêu của Quyết định 1058.

Gánh nhiệm vụ xử lý hàng trăm ngàn tỷ đồng nợ xấu của cả hệ thống, song đến cuối năm 2019, VAMC mới được chấp thuận tăng vốn lên 5.000 tỷ đồng. Chính vì vốn nhỏ, khả năng mua nợ theo giá thị trường của VAMC rất hạn chế.

Được biết, trong kế hoạch giám sát hoạt động đầu tư vốn nhà nước tại doanh nghiệp vừa công bố tháng 5/2020, Bộ Tài chính cho biết, sẽ tăng vốn cho VAMC. Tuy nhiên, việc VAMC có được bổ sung ngay 5.000 tỷ đồng trong năm nay hay không vẫn là dấu chấm hỏi.

Thành lập Sàn giao dịch nợ xấu

VAMC cho biết, năm 2020, sẽ xúc tiến việc thành lập sàn giao dịch nợ nhằm quản lý, khai thác thông tin về các khoản nợ. Đồng thời, Công ty xây dựng hệ thống thông tin về các khoản nợ xấu, tài sản bảo đảm của các khoản nợ xấu để giới thiệu tới các nhà đầu tư quan tâm, tạo tiền đề để xây dựng trung tâm dữ liệu về nợ xấu nhằm thúc đẩy giao dịch trên thị trường mua bán nợ, trong đó VAMC là trung tâm của thị trường.

VAMC đã mua hơn 8.200 tỷ đồng nợ xấu theo giá trị trường  Từ khi Nghị quyết 42 có hiệu lực (15/8/2017) đến 31/5/2020, VAMC đã mua được 83 khoản nợ đối với 36 khách hàng với dư nơ gốc là 8.013 tỷ đồng và giá mua nợ là 8.207 tỷ đồng. Việc phát triển thị trường mua, bán nợ hiện vẫn còn gặp một số khó khăn. Ảnh T.L Theo báo cáo của Ngân hàng...

Từ khi Nghị quyết 42 có hiệu lực (15/8/2017) đến 31/5/2020, VAMC đã mua được 83 khoản nợ đối với 36 khách hàng với dư nơ gốc là 8.013 tỷ đồng và giá mua nợ là 8.207 tỷ đồng. Việc phát triển thị trường mua, bán nợ hiện vẫn còn gặp một số khó khăn. Ảnh T.L Theo báo cáo của Ngân hàng...

Tin liên quan

Nợ xấu ngất ngưởng, BIDV tiếp tục phát mại hàng loạt bất động sản

Nợ xấu ngất ngưởng, BIDV tiếp tục phát mại hàng loạt bất động sản Nợ xấu của BIDV 'chấp cả' Vietcombank và VietinBank cộng lại

Nợ xấu của BIDV 'chấp cả' Vietcombank và VietinBank cộng lại Dằn túi nghìn tỷ phòng rủi ro, ngân hàng vẫn báo lãi tăng

Dằn túi nghìn tỷ phòng rủi ro, ngân hàng vẫn báo lãi tăng Ngân hàng rầm rộ báo lãi, vẫn lo nợ xấu tăng

Ngân hàng rầm rộ báo lãi, vẫn lo nợ xấu tăng Vietcombank dồn tiền chờ xử lý nợ xấu hậu dịch

Vietcombank dồn tiền chờ xử lý nợ xấu hậu dịch 6 tháng đầu năm, VPBank báo lãi 6.600 tỷ đồng

6 tháng đầu năm, VPBank báo lãi 6.600 tỷ đồng

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38 Cận cảnh hầm bí mật giấu vật phẩm dùng để dụ dỗ tu tập 'thành tiên' ở Đắk Lắk00:21

Cận cảnh hầm bí mật giấu vật phẩm dùng để dụ dỗ tu tập 'thành tiên' ở Đắk Lắk00:21Tin đang nóng

Thái độ Xuân Hinh dành cho Hòa Minzy

Thái độ Xuân Hinh dành cho Hòa Minzy Tờ hóa đơn trong túi áo hé lộ bí mật động trời của chồng, cay đắng hơn cả, anh chỉ nói đúng 3 từ khi bị vạch trần

Tờ hóa đơn trong túi áo hé lộ bí mật động trời của chồng, cay đắng hơn cả, anh chỉ nói đúng 3 từ khi bị vạch trần Mẹ tôi nhập viện sau khi phát hiện con dâu mua món đồ lạ xa xỉ đặt chình ình giữa nhà

Mẹ tôi nhập viện sau khi phát hiện con dâu mua món đồ lạ xa xỉ đặt chình ình giữa nhà Nữ ca sĩ trẻ nhất được phong NSND: Giàu có, ở biệt phủ 8000m2, lấy chồng 3 sau 2 lần đổ vỡ

Nữ ca sĩ trẻ nhất được phong NSND: Giàu có, ở biệt phủ 8000m2, lấy chồng 3 sau 2 lần đổ vỡ Sau khi phát hiện "vết muỗi đốt" trên cổ chồng, tôi không ngờ lại phải ly hôn vì lý do... chồng thất tình

Sau khi phát hiện "vết muỗi đốt" trên cổ chồng, tôi không ngờ lại phải ly hôn vì lý do... chồng thất tình

Chuyện gì đang xảy ra với Thanh Sơn?

Chuyện gì đang xảy ra với Thanh Sơn? Nửa đêm nghe tiếng khóc bên phòng con rể, tôi hốt hoảng đẩy cửa vào thì thấy con gái đang quỳ trên nền nhà cầu xin chồng giải thoát

Nửa đêm nghe tiếng khóc bên phòng con rể, tôi hốt hoảng đẩy cửa vào thì thấy con gái đang quỳ trên nền nhà cầu xin chồng giải thoátTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Negav ám ảnh kể lại thời kỳ đen tối nhất sự nghiệp, cả đêm ôm điện thoại sợ hãi

Sao việt

10:43:25 04/03/2025

Khi thanh lịch gặp gỡ sự đẳng cấp trên những bộ suit cách điệu

Thời trang

10:28:47 04/03/2025

Nộp bao nhiêu tiền được gỡ kê biên, phong tỏa tài sản theo luật mới?

Pháp luật

10:27:45 04/03/2025

Chuẩn bị sẵn sàng cho APEC 2027 tại Phú Quốc

Tin nổi bật

10:24:22 04/03/2025

Sao Hàn 4/3: Song Hye Kyo khoe vòng eo con kiến, Lisa bị nghi hát nhép ở Oscar

Sao châu á

10:08:33 04/03/2025

Đồ uống giúp xương khớp chắc khỏe trong mùa đông

Sức khỏe

10:08:28 04/03/2025

Thần tài dẫn lối, trong 3 ngày đầu tuần (3, 4, 5/3), 3 con giáp đỉnh cao sự nghiệp, phú quý nhân đôi

Trắc nghiệm

10:06:43 04/03/2025

3 lợi ích của yoga với việc ngăn ngừa lão hóa da

Làm đẹp

09:59:22 04/03/2025

Căng nhất Oscar: Màn đọc khẩu hình "bóc" thái độ đại minh tinh khi trượt giải về tay nữ chính phim 18+ ngập cảnh nóng

Sao âu mỹ

09:51:59 04/03/2025

Tàu đổ bộ tư nhân Mỹ vừa đáp xuống mặt trăng

Lạ vui

09:46:57 04/03/2025

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một

Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ

Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì?

Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì?

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!