Những “điểm sáng” quý II/2019

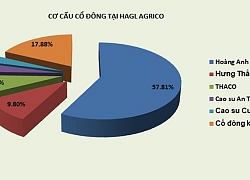

Sau THACO, một giao dịch 37 triệu cổ phiếu HAGL Agrico được sang tay

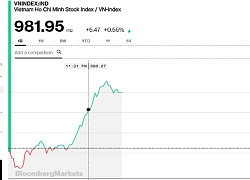

Sau THACO, một giao dịch 37 triệu cổ phiếu HAGL Agrico được sang tay Chứng khoán sáng 20/5: Dầu khí và ngân hàng kéo vượt 980 điểm

Chứng khoán sáng 20/5: Dầu khí và ngân hàng kéo vượt 980 điểmTrong bối cảnh đà tăng trưởng của thị trường chứng khoán có dấu hiệu chậm lại do ảnh hưởng của nhiều yếu tố, các nhóm ngành bảo hiểm phi nhân thọ, bất động sản khu công nghiệp, cảng biển, công nghệ – bưu chính, dệt may, điện, ô tô và tiêu dùng vẫn được đánh giá triển vọng.

Quý I/2019: 12/22 ngành, 844 doanh nghiệp báo lãi

Trong 3 tháng đầu năm 2019, nhờ tình hình vĩ mô tích cực, TTCK Việt Nam tăng trưởng khả quan so với quý IV/2018 khi 2 sàn HOSE và HNX tăng lần lượt 88,22 điểm ( 9,88%) và 3,21 điểm ( 3,08%).

Tính đến 13/5/2019, có tổng cộng 1.006 doanh nghiệp công bố báo cáo tài chính quý I/2019 (chiếm 88,7% vốn hóa trên 3 sàn). Theo đó, kết thúc quý đầu năm, tổng doanh thu thuần của các doanh nghiệp đạt khoảng 637.000 tỷ đồng, tăng trưởng 6,1% so với cùng kỳ 2018. Cần lưu ý rằng, con số này không tính đến nhóm ngành bảo hiểm, ngân hàng do các ngành này không có khoản mục doanh thu.

Tổng lợi nhuận ròng đạt gần 67.800 tỷ đồng, tăng trưởng 1,97%, nhưng nếu loại trừ lợi nhuận của nhóm ngân hàng thì lại tăng trưởng âm 1,91%. Sự sụt giảm lợi nhuận ròng mạnh nhất diễn ra ở các ngành cảng biển (-57%), thép (-38,3%), phân bón (-28,5%), bất động sản (-14,6%). Tính chung toàn thị trường, tỷ số lợi nhuận ròng trên vốn chủ sở hữu (ROE) đạt 14,77%; tỷ số lợi nhuận ròng trên tổng tài sản (ROA) đạt 2,44%.

Có 844 doanh nghiệp ghi nhận lợi nhuận dương, chiếm 83,8% số doanh nghiệp công bố kết quả kinh doanh. Trong đó, có 498 doanh nghiệp ghi nhận lợi nhuận tăng trưởng dương, chiếm 49,5% trên tổng số doanh nghiệp công bố. Top 5 doanh nghiệp vốn hóa lớn có mức tăng trưởng cao nhất là DGC (1.027%), NLG (358%), VHC (214%), NVL (130,5%) và STB (112,8%).

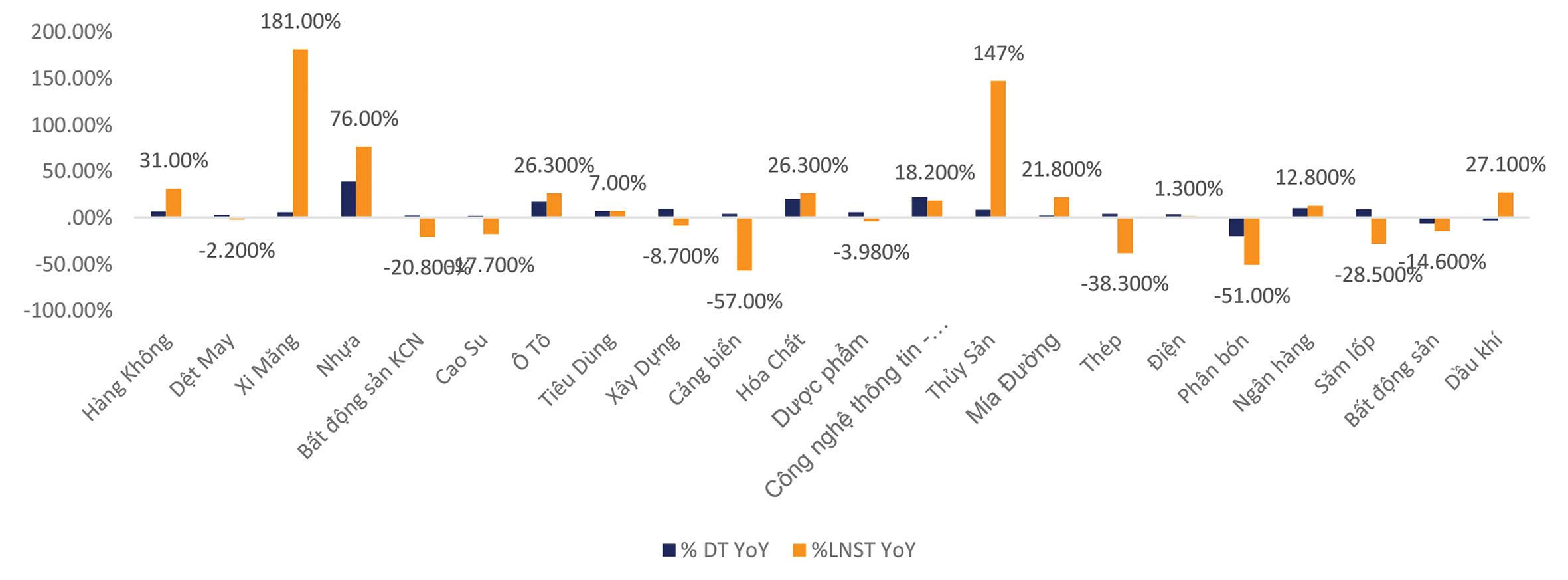

Về các nhóm ngành, tính đến hết quý I/2019, toàn thị trường có 12/22 ngành ghi nhận mức tăng trưởng dương so với cùng kỳ, trong đó nổi bật có thể kể đến nhóm xi măng ( 181%), nhựa ( 76%), thủy sản ( 147%), hóa chất ( 26,3%), công nghệ thông tin – viễn thông ( 18,2%), dầu khí ( 27,1%), ngân hàng ( 12,8%). Ở chiều ngược lại, các nhóm ngành có kết quả kinh doanh giảm mạnh là cảng biển (-57%), phân bón (-51%), thép (-38,3%), săm lốp (-28,5%), bất động sản (-14,6%).

Về một số nhóm ngành tác động mạnh đến chỉ số, chẳng hạn ngân hàng, diễn biến khả quan. Cụ thể, tính đến hết quý I/2019, lợi nhuận hoạt động (TOI) của 14 ngân hàng đang niêm yết và giao dịch trên sàn chứng khoán đạt 66.934 tỷ đồng, tăng trưởng 10%; lợi nhuận trước thuế hợp nhất (PBT) đạt 25.514 tỷ đồng, tăng trưởng 12,8%; thu nhập lãi thuần đạt 52.869 tỷ đồng, tăng trưởng 16,8% và chiếm 79% TOI nhờ tăng trưởng tín dụng trong kỳ (tính đến 20/3/2019) đạt 2,28% (cùng kỳ là 2,23%) và tỷ lệ lãi cận biên (NIM) giảm nhẹ, trung bình đạt 3,08% (cùng kỳ là 3,11%). Thu nhập từ hoạt động phi tín dụng tăng trưởng tốt, chủ yếu đến từ tăng phí dịch vụ ( 48%).

Chất lượng tài sản của các ngân hàng được cải thiện: Tỷ lệ nợ xấu giảm nhẹ xuống 1,36%, tỷ lệ bao nợ xấu ở mức trung bình 74%. Nhiều ngân hàng đã xử lý xong nợ xấu đã bán cho VAMC (MBB, ACB, VCB, TCB, VIB…) giúp làm giảm chi phí dự phòng, cải thiện lợi nhuận. Bên cạnh đó, nhiều ngân hàng đã áp dụng thành công Basel II trước hạn (MBB, VIB, TPB, VCB, OCB) và dự kiến sẽ có cơ chế quản lý, tăng trưởng tín dụng riêng trong thời gian tới.

Tại nhóm ngành bất động sản, hết quý I/2019, có 57 doanh nghiệp công bố kết quả kinh doanh. Theo đó, tổng doanh thu thuần và lãi ròng công ty mẹ đạt lần lượt 52.094 tỷ đồng và 6.210 tỷ đồng, giảm tương ứng 6,6% và 14,6% so với cùng kỳ chủ yếu do lãi ròng Công ty mẹ VHM tăng trưởng âm 35%. Cần lưu ý là, mức lãi ròng Công ty mẹ VHM chiếm đến 41% tổng lãi ròng công ty mẹ của toàn ngành bất động sản. Do đó, nếu loại trừ VHM, chỉ tiêu này tăng trưởng 9,1% chủ yếu nhờ vào sự đóng góp của VIC ( 12,9%), VRE ( 13,1%), NLG ( 358%), HDG ( 1.067%), NVL ( 130,5%).

Với nhóm ngành dầu khí, có 14 doanh nghiệp công bố kết quả kinh doanh tính đến cuối quý I/2019, với tổng doanh thu thuần đạt 71.707 tỷ đồng, giảm 3% so với cùng kỳ, nhưng lãi ròng đạt 4.600 tỷ đồng, tăng trưởng 27,1% nhờ sự phục hồi của giá dầu và các dự án dầu khí được tái triển khai. Trong đó, đóng góp chính vào tăng trưởng lợi nhuận là GAS ( 16%), PVS ( 46%) và PVD.

Kết quả kinh doanh các ngành quý I/2019.

Quý II: Nhiều nhóm ngành được đánh giá triển vọng

Hiện tại, nửa quãng đường quý II/2019 đã đi qua, thị trường cổ phiếu Việt Nam tiếp tục diễn biến phức tạp do đang tiến vào vùng trũng thông tin khi mùa ại hội đồng cổ đông và công bố kết quả kinh doanh quý I qua đi. Những số liệu kết quả kinh doanh được công bố trong quý đầu năm cho thấy dấu hiệu đà tăng trưởng đang chậm lại và khá khiêm tốn nếu so sánh với mức tăng trưởng lợi nhuận 2 con số của cùng kỳ trong 2 năm gần nhất.

Những nguyên nhân tác động được chỉ ra, về yếu tố vĩ mô, đó là sự giảm tốc của kinh tế toàn cầu hay chiến tranh thương mại leo thang. Dù vậy, triển vọng tăng trưởng sẽ phục hồi dần trong nửa cuối năm 2019 và năm 2020 nhờ việc nới lỏng chính sách tiền tệ ở các quốc gia lớn.

Trong giai đoạn còn lại của năm 2019, một số ngành, nhóm ngành được đánh giá khả quan là bảo hiểm phi nhân thọ, bất động sản khu công nghiệp, cảng biển, công nghệ – bưu chính, dệt may, điện, ô tô và tiêu dùng. ây là những nhóm ngành dự báo sẽ tăng trưởng mạnh trong năm 2019 nhờ nhu cầu tăng trưởng bền vững, hưởng lợi từ xu hướng dịch chuyển các ngành sản xuất từ Trung Quốc sang Việt Nam do căng thẳng thương mại Mỹ – Trung gia tăng.

Các ngành, nhóm ngành được đánh giá trung lập bao gồm ngân hàng, dầu khí, bất động sản thương mại, xây dựng, thép, gạch men, nhựa, xi măng, dược, phân bón, vận tải biển , săm lốp, cao su và thủy sản. ây là những ngành có dấu hiệu chững lại về tăng trưởng lợi nhuận (xây dựng, bất động sản và các ngành vật liệu xây dựng), hay đã có mặt bằng lợi nhuận cao năm ngoái (ngân hàng, thủy sản, dầu khí), hoặc gặp bất lợi về giá nguyên liệu (nhựa, phân bón, vận tải biển) khi giá dầu có xu hướng tăng trở lại. Riêng với xi măng, ngành này được nâng lên mức trung lập dựa trên tăng trưởng khả quan của tiêu thụ và hoạt động xuất khẩu.

Về phía kém khả quan, mía đường vẫn là ngành gặp nhiều khó khăn nhất trong năm 2019 do tình trạng dư cung, giá hàng hóa vẫn chưa hồi phục từ xu hướng giảm trước đó.

Theo tinnhanhchungkhoan.vn

Xu thế dòng tiền: Thị trường đã tạo đáy?

Việc thị trường chứng khoán Việt Nam bất ngờ có tuần tăng trưởng mạnh nhất kể từ sau Tết và đi ngược thế giới đã làm giảm đáng kể rủi ro điều chỉnh sâu hơn.

Video đang HOT

Các chuyên gia đều đánh giá cao cơ hội thị trường đã tạo đáy. Tuy nhiên để thị trường bước vào một sóng tăng mới hay không thì quan điểm của các chuyên gia khá thận trọng. Điểm chung là các ý kiến cho rằng thị trường đã tạo đáy và bước vào giai đoạn tích lũy. Khả năng cao hơn là dao động đi lên kiểm tra lại đỉnh cũ quanh mốc 1.000 điểm của VN-Index.

Liên quan đến động thái bán ròng lớn của nhà đầu tư nước ngoài từ đầu tháng 5 tới nay, quan điểm thận trọng cho rằng khối ngoại bán hai tuần liên tiếp cần phải được quan sát kỹ. Tuy nhiên quan điểm tích cực hơn lại cho rằng xu hướng bán ròng sẽ giảm dần và việc quỹ iShares MSCI Frontier 100 ETF thực hiện kỳ cơ cấu và gia tăng tỷ trọng danh mục các cổ phiếu Việt Nam sẽ giúp dòng vốn này đảo ngược.

Về mặt kỹ thuật, thị trường đã cho tín hiệu tạo đáy, tuy nhiên điều này không đồng nghĩa với việc thị trường sắp bước vào một sóng tăng mạnh. Theo tôi kịch bản thị trường trong thời gian tới nhiều khả năng sẽ "sideway up" và dao động trong vùng giá 960 - 1.000 điểm.

ÔNG LÊ HOÀNG TÂN

Nguyễn Hoàng , VnEconomy

Kể cả khi chững lại trong ngày cuối tuần thì chuỗi 6 phiên tăng liên tục hiện tại cũng là đợt tăng tốt nhất của thị trường kể từ sau Tết. Tuy vậy, VN-Index đã không thể vượt qua ngưỡng kháng cự 980 điểm mà anh chị chỉ ra từ khá lâu. Vậy nhịp tăng này vẫn chỉ là phục hồi kỹ thuật trong xu hướng giảm, hay thật sự thị trường đã tạo đáy?

Ông Trần Xuân Bách , Bộ phận Chiến lược thị trường, Chứng khoán Bảo Việt

Tôi cho rằng, vùng kháng cự 980-983 điểm vẫn là ngưỡng cản quan trọng, có tính quyết định đến khả năng thị trường có thể kéo dài nhịp hồi phục hiện tại hay không.

Do vậy, chừng nào mà Vn-Index vẫn chưa thể vượt qua được vùng cản này thì tôi vẫn để ngỏ khả năng nhịp tăng điểm vừa rồi của thị trường chỉ mang tính kỹ thuật.

Ông Nguyễn Hoàng Việt , Bộ phận Chiến lược thị trường - Chứng khoán Vietinbank

Chúng tôi vẫn giữ quan điểm thị trường tháng 5/2019 vẫn nằm trong xu hướng đi ngang. Diễn biến trong tuần tới VN-Index có thể dao động trong khoảng 963 điểm - 985 điểm. Nhà đầu tư có thể cân nhắc chốt lời khi VN-Index tiến gần ngưỡng kháng cự 985 điểm và mua lại khi VN-Index điều chỉnh về vùng 963 điểm.

Ông Nguyễn Việt Quang , Giám đốc chi nhánh Hà Nội, Chứng khoán Yuanta Việt Nam

Tôi cho rằng trong tuần qua thị trường đã có 1 tuần giao dịch hết sức tích cực, theo hệ thống của tôi thì mức xu hướng ngắn hạn của chỉ số VN-Index, VN30 và VNMidcaps đã thay đổi từ mức GIẢM lên TĂNG, đây là một chỉ báo quan trọng trong hệ thống của tôi cho thấy thị trường đã tạo đáy và đang trong giai đoạn tích lũy và sẽ sớm bước vào một sóng tăng mới.

Tuy nhiên thị trường chưa thể vượt qua mốc 980 do áp lực chốt lời có chiều hướng gia tăng khi chỉ số VN-Index tiệm cận đường trung bình 50 ngày và đồ thị giá vẫn đang trong giai đoạn tích lũy.

Ông Lê Hoàng Tân , Giám đốc chi nhánh Sài Gòn - Chứng khoán MBS

Về mặt kỹ thuật, thị trường đã cho tín hiệu tạo đáy, tuy nhiên điều này không đồng nghĩa với việc thị trường sắp bước vào một sóng tăng mạnh.

Tín hiệu chỉ báo sức mạnh RSI và chỉ báo dòng tiền MFI vẫn đang phục hồi khá yếu ớt, điều này cho thấy độ bật vẫn chưa đủ mạnh để thu hút dòng tiền đầu cơ tham gia thị trường.

Ngoài ra, khối lượng sau khi tăng mạnh vào phiên đầu tuần đã bắt đầu sụt giảm về vùng bình quân trong gần 2 tháng qua cũng cho thấy sự lưỡng lự của các bên tham gia.

Theo tôi kịch bản thị trường trong thời gian tới nhiều khả năng sẽ "sideway up" và dao động trong vùng giá 960 - 1.000 điểm.

Hai tuần giao dịch tới cũng là thời điểm quỹ iShares MSCI Frontier 100 ETF thực hiện kỳ cơ cấu và gia tăng tỷ trọng danh mục các cổ phiếu Việt Nam. Do vậy tôi cho rằng Việt Nam sẽ không chịu nhiều tác động mà trái lại sẽ được hưởng lợi khi đón dòng vốn của các quỹ ETF.

ÔNG NGUYỄN VIỆT QUANG

Nguyễn Hoàng , VnEconomy

Đến lúc này câu chuyện căng thẳng thương mại Mỹ - Trung cũng đã không còn gì mới hơn, và dường như thị trường chứng khoán Việt Nam lại phản ứng tốt với câu chuyện này. Tuy nhiên hành động của khối ngoại đang bán ròng đáng kể và những số liệu của các thị trường mới nổi nói chung cũng đang xác nhận dòng vốn đầu tư rút ra, đặc biệt là ở các quốc gia có tỷ trọng thương mại cao. Theo anh chị liệu thị trường Việt Nam có chịu tác động hay không?

Ông Lê Hoàng Tân , Giám đốc chi nhánh Sài Gòn - Chứng khoán MBS

Chắn chắc việc bán ròng liên tục của khối ngoại sẽ tác động không nhỏ tới xu hướng thị trường nói chung và tâm lý của các nhà đầu tư trong nước nói riêng.

Thường xu hướng bán ròng diễn ra liên tục khoảng 2 tuần trở lên sẽ bắt đầu tạo nên những tác động rõ nét. Chính vì vậy, tôi cho rằng cần thận trọng và theo dõi chặt diễn biến giao dịch của khối ngoại trong thời gian tới.

Ông Nguyễn Việt Quang , Giám đốc chi nhánh Hà Nội, Chứng khoán Yuanta Việt Nam

Tại thị trường Việt Nam sau khi bán ròng 7 phiên liên tiếp thì trong phiên cuối tuần khối ngoại đã quay trở lại mua ròng. Tôi đánh giá lượng bán ròng sẽ tiếp tục giảm dần trong những phiên tới và khả năng cao các quỹ ETF sẽ quay trở lại mua ròng trong tuần giao dịch tới.

Hai tuần giao dịch tới cũng là thời điểm quỹ iShares MSCI Frontier 100 ETF thực hiện kỳ cơ cấu và gia tăng tỷ trọng danh mục các cổ phiếu Việt Nam. Do vậy tôi cho rằng Việt Nam sẽ không chịu nhiều tác động mà trái lại sẽ được hưởng lợi khi đón dòng vốn của các quỹ ETF.

Ông Nguyễn Hoàng Việt , Bộ phận Chiến lược thị trường -Chứng khoán Vietinbank

Tôi đánh giá tác động của chiến tranh Mỹ - Trung là: tiêu cực trong ngắn hạn và tích cực trong dài hạn. Trong ngắn hạn, tỷ giá sẽ có xu hướng biến động theo hướng tiền đồng giảm giá nhẹ để cân với mất giá của Nhân dân tệ, dòng tiền ngắn hạn khối ngoại có thể rút ròng.

Trong dài hạn với việc chuyển dịch cơ cấu các ngành hàng thâm dụng lao động từ Trung Quốc chuyển hướng sang Việt nam... sẽ có tác động tích cực đến nền kinh tế.

Ông Trần Xuân Bách , Bộ phận Chiến lược thị trường, Chứng khoán Bảo Việt

Thực thế cho thấy, Việt Nam đã ít nhiều chịu ảnh hưởng khi khối ngoại liên tục bán ròng trong thời gian qua. Đây là một tín hiệu cần phải theo dõi sát bởi nếu hoạt động bán ròng của khối ngoại không có dấu hiệu dừng lại thì khả năng tiếp tục đi lên của thị trường sẽ gặp rất nhiều khó khăn trong ngắn hạn.

Tôi đánh giá tác động của chiến tranh Mỹ - Trung là: tiêu cực trong ngắn hạn và tích cực trong dài hạn. Trong ngắn hạn, tỷ giá sẽ có xu hướng biến động theo hướng tiền đồng giảm giá nhẹ để cân với mất giá của Nhân dân tệ, dòng tiền ngắn hạn khối ngoại có thể rút ròng.

ÔNG NGUYỄN HOÀNG VIỆT

Nguyễn Hoàng , VnEconomy

Thị trường đã đi qua một nửa tháng 5 và thời điểm hiện tại không có thông tin hỗ trợ nào đáng kể. Các thông tin bên ngoài thường đan xen bất lợi nhiều hơn tích cực. Anh chị đánh giá kịch bản ngắn hạn trong tháng 5 sẽ như thế nào?

Ông Nguyễn Việt Quang , Giám đốc chi nhánh Hà Nội, Chứng khoán Yuanta Việt Nam

Tôi đánh giá kịch bản ngắn hạn từ nay đến cuối tháng 5 thị trường sẽ duy trì mức tăng xu hướng ngắn hạn trên chỉ số VN-Index với mức cắt lỗ ở mức 953,38 điểm và mức giảm xu hướng ngắn hạn trên chỉ số HNX-Index với mức kháng cự 107,40 điểm.

Do đó, chúng tôi khuyến nghị các nhà đầu tư có thể tận dụng nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu và mở vị thế mua mới.

Ông Trần Xuân Bách , Bộ phận Chiến lược thị trường, Chứng khoán Bảo Việt

Cá nhân tôi kỳ vọng thị trường sẽ có đủ sức mạnh để vượt qua vùng cản 980-983 điểm và hướng đến thử thách vùng kháng cự mạnh hơn nằm tại 993-1000 điểm trong thời gian tới.

Dù vậy, tôi cũng lưu ý rằng, nếu thị trường không nhanh chóng vượt qua vùng cản trên thì áp lực cung có thể sẽ gia tăng mạnh, qua đó khiến cho thị trường quay đầu giảm điểm trong nửa cuối tháng 5.

Ông Lê Hoàng Tân , Giám đốc chi nhánh Sài Gòn - Chứng khoán MBS

Tôi cho rằng thị trường vẫn sẽ giằng co và "sideway" trong kênh giá từ 950 - 1.000 điểm đúng như kịch bản đưa ra từ đầu năm. Sẽ không có bất kỳ sự đột phá nào trong 2 tuần còn lại của tháng 5.

Ông Nguyễn Hoàng Việt , Bộ phận Chiến lược thị trường - Chứng khoán Vietinbank

Theo tôi trong ngắn hạn VN-Index có thể giao động quanh vùng 963 điểm - 985 điểm.

Trong kịch bản thị trường thoát khỏi xu thế giảm hiện tại thì các nhóm ngành như dầu khí, dệt may, khu công nghiệp, công nghệ thông tin, bán lẻ, điện... sẽ là các nhóm cổ phiếu tiềm năng, thu hút được sự quan tâm của dòng tiền.

ÔNG TRẦN XUÂN BÁCH

Nguyễn Hoàng , VnEconomy

Việt Nam đang được cho là hưởng lợi từ chiến tranh thương mại và trên thị trường các cổ phiếu trong lĩnh vực như dệt may, khu công nghiệp đã tăng khá tốt. Theo anh chị lúc này nên tích lũy cổ phiếu hay không và đâu sẽ là nhất có tiềm năng nhất khi thị trường thoát khỏi xu thế giảm hiện tại? Tỷ trọng bao nhiêu thì hợp lý?

Ông Lê Hoàng Tân , Giám đốc chi nhánh Sài Gòn - Chứng khoán MBS

Giai đoạn này tôi không tiến hành mua tích lũy cổ phiếu mà giải ngân theo dòng tiền rồi đóng vị thế khi có tín hiệu. Nguyên nhân chủ yếu đến từ triển vọng dài hạn của thị trường: quan điểm của tôi vẫn thận trọng trong những giai đoạn vĩ mô có nhiều biến động khó lường.

Ông Nguyễn Hoàng Việt , Bộ phận Chiến lược thị trường - Chứng khoán Vietinbank

Chúng tôi đã đánh giá cao ngành bất động sản khu công nghiệp và khuyến nghị nhà đầu tư quan tâm đánh giá đối với cổ phiếu KBC, NTC,...

Ông Nguyễn Việt Quang , Giám đốc chi nhánh Hà Nội, Chứng khoán Yuanta Việt Nam

Thời điểm hiện tại tôi cho rằng là cơ hội tốt để gia tăng tỷ trọng và tích lũy thêm cổ phiếu. Tôi tập trung vào nhóm cổ phiếu được hưởng lợi từ chiến tranh thương mại và các hiệp định kinh tế như dệt may, thủy sản, bất động sản khu công nghiệp. Danh mục ngắn hạn tôi giữ ở mức 49% cổ phiếu và 51% tiền.

Ông Trần Xuân Bách , Bộ phận Chiến lược thị trường, Chứng khoán Bảo Việt

Trong kịch bản thị trường thoát khỏi xu thế giảm hiện tại thì các nhóm ngành như dầu khí, dệt may, khu công nghiệp, công nghệ thông tin, bán lẻ, điện... sẽ là các nhóm cổ phiếu tiềm năng, thu hút được sự quan tâm của dòng tiền trên thị trường.

Còn ở thời điểm hiện tại, tôi cho rằng các nhà đầu tư chỉ nên xem xét nắm giữ các vị thế ngắn hạn với tỷ trọng quanh mức cân bằng 30-40% cổ phiếu.

Theo vneconomy.vn

BVSC dự báo POW có thể được vào danh mục 2 quỹ ETF Vaneck và FTSE trong kỳ review tháng 6/2019  Sau khi được vào danh mục của MSCI Frontier Markets Index, cổ phiếu POW còn đang đứng trước cơ hội được vào Vaneck Vectors Vietnam Index và FTSE Vietnam Index. Ảnh minh họa. Với quỹ Vaneck Vectors Vietnam ETF hiện đang xây dựng danh mục dựa trên chỉ số Vaneck Vectors Vietnam Index. Ngày chốt dữ liệu là ngày 31/5/2019. Ngày công bố...

Sau khi được vào danh mục của MSCI Frontier Markets Index, cổ phiếu POW còn đang đứng trước cơ hội được vào Vaneck Vectors Vietnam Index và FTSE Vietnam Index. Ảnh minh họa. Với quỹ Vaneck Vectors Vietnam ETF hiện đang xây dựng danh mục dựa trên chỉ số Vaneck Vectors Vietnam Index. Ngày chốt dữ liệu là ngày 31/5/2019. Ngày công bố...

Tin liên quan

Nhận định thị trường phiên 16/5: Cơ hội cho dòng tiền đến muộn

Nhận định thị trường phiên 16/5: Cơ hội cho dòng tiền đến muộn Nâng hạng MSCI: Cổ phiếu vốn hóa lớn hưởng lợi?

Nâng hạng MSCI: Cổ phiếu vốn hóa lớn hưởng lợi? "Thị trường khó đột phá trong quý 2, VN-Index biến động trong khoảng 950 1.010 điểm"

"Thị trường khó đột phá trong quý 2, VN-Index biến động trong khoảng 950 1.010 điểm" Tỷ trọng cổ phiếu Việt Nam trong danh mục iShares MSCI Frontier 100 ETF sắp tăng gần gấp đôi?

Tỷ trọng cổ phiếu Việt Nam trong danh mục iShares MSCI Frontier 100 ETF sắp tăng gần gấp đôi? Hàng trăm tỷ đồng tiếp tục đổ vào chứng khoán Việt Nam trong tuần cuối tháng 2 thông qua các quỹ ETF

Hàng trăm tỷ đồng tiếp tục đổ vào chứng khoán Việt Nam trong tuần cuối tháng 2 thông qua các quỹ ETF Thị trường địa ốc năm 2019 sẽ có nhiều điểm sáng

Thị trường địa ốc năm 2019 sẽ có nhiều điểm sáng

iShare MSCI Frontier 100 ETF thêm mới 3 cổ phiếu Việt Nam, tín hiệu lạc quan về quá trình nâng hạng thị trường

iShare MSCI Frontier 100 ETF thêm mới 3 cổ phiếu Việt Nam, tín hiệu lạc quan về quá trình nâng hạng thị trường Thua lỗ, công ty vận tải biển rao bán cổ phần giá 1.200 đồng

Thua lỗ, công ty vận tải biển rao bán cổ phần giá 1.200 đồng Vinalines vẫn lún sâu trong thua lỗ và nợ nần

Vinalines vẫn lún sâu trong thua lỗ và nợ nần Vinalines thoái lượng vốn lớn tại Vitranschart

Vinalines thoái lượng vốn lớn tại Vitranschart Jica hỗ trợ phát triển thị trường chứng khoán Việt Nam

Jica hỗ trợ phát triển thị trường chứng khoán Việt Nam Phiên 11/10: Đẩy thị trường "tệ" hơn, khối ngoại rút ròng thêm 260 tỷ đồng

Phiên 11/10: Đẩy thị trường "tệ" hơn, khối ngoại rút ròng thêm 260 tỷ đồng Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08

Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08 Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40

Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40 Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05

Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05 Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04

Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04 Bí ẩn "vật thể lạ" trên Google Maps, nghi UFO ở Nam Cực, khiến thế giới sửng sốt02:33

Bí ẩn "vật thể lạ" trên Google Maps, nghi UFO ở Nam Cực, khiến thế giới sửng sốt02:33 Máy bay SpiceJet rơi bánh khi cất cánh, 70 hành khách thoát nạn04:36

Máy bay SpiceJet rơi bánh khi cất cánh, 70 hành khách thoát nạn04:36 Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36

Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36 Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55

Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55Tin đang nóng

Rộ tin Youtuber/Tiktoker nổi tiếng trong giới công nghệ vừa qua đời, chuyến đi cuối cùng thành thảm cảnh

Rộ tin Youtuber/Tiktoker nổi tiếng trong giới công nghệ vừa qua đời, chuyến đi cuối cùng thành thảm cảnh Nạn nhân bị "tổng tài" ra hiệu lệnh đánh: "Tôi sốc và chưa hết choáng váng"

Nạn nhân bị "tổng tài" ra hiệu lệnh đánh: "Tôi sốc và chưa hết choáng váng" Tóc Tiên dọn ra khỏi biệt thự, Touliver có thay đổi khác lạ nhất từ trước đến nay?

Tóc Tiên dọn ra khỏi biệt thự, Touliver có thay đổi khác lạ nhất từ trước đến nay? Sao nữ kết hôn chỉ sau 6 ngày hẹn hò, từng sợ sinh con vì chồng kém sắc

Sao nữ kết hôn chỉ sau 6 ngày hẹn hò, từng sợ sinh con vì chồng kém sắc "Búp bê dao kéo" Việt Nam mỗi tháng thay 1 gương mặt, học Lisa mặt quần siêu ngắn nhưng... thê thảm

"Búp bê dao kéo" Việt Nam mỗi tháng thay 1 gương mặt, học Lisa mặt quần siêu ngắn nhưng... thê thảm Phi Thanh Vân thông báo lấy chồng lần 3

Phi Thanh Vân thông báo lấy chồng lần 3 Người phụ nữ 50 tuổi khiến nhiều người ngỡ ngàng: Biến căn hộ 65m thành tổ ấm thanh lịch với 550 triệu đồng

Người phụ nữ 50 tuổi khiến nhiều người ngỡ ngàng: Biến căn hộ 65m thành tổ ấm thanh lịch với 550 triệu đồng Bị nhắc không hút thuốc lá, nam khách hàng hành hung nhân viên thu ngân quán cà phê

Bị nhắc không hút thuốc lá, nam khách hàng hành hung nhân viên thu ngân quán cà phêTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Người đàn ông 70 tuổi trèo qua ban công nhảy xuống đường, rơi trúng bà cụ

Thế giới

17:00:22 18/09/2025

Đôi nam nữ tử vong trong nhà nghỉ ở Khánh Hòa

Tin nổi bật

16:49:28 18/09/2025

Bên trong ngôi làng 'một quả thận'

Lạ vui

16:26:18 18/09/2025

Hoa hậu Việt Nam vừa sinh con trai đầu lòng, không thể ngờ ngày em bé chào đời lại "định mệnh" thế này!

Sao việt

16:22:43 18/09/2025

Scandal lớn nhất lịch sử ngành giải trí Hong Kong bị nhắc lại

Sao châu á

15:18:01 18/09/2025

Victoria cuối cùng cũng thừa nhận việc kinh doanh lỗ nặng khiến David Beckham phải "gánh nợ" còng lưng

Sao thể thao

15:15:49 18/09/2025

Dàn diễn viên nhí gây sốt, lần đầu xuất hiện trong "Cách em 1 milimet"

Phim việt

15:14:15 18/09/2025

Showbiz Việt có một nam ca sĩ được gọi là "Thái tử", visual và sự nghiệp gần 20 năm thế nào mà fan có thể "sĩ" cả đời?

Nhạc việt

15:12:22 18/09/2025

Mẫu xe huyền thoại thế hệ mới gây sốc vì thiết kế lạ lẫm, "fan" khó nhận ra

Ôtô

14:33:04 18/09/2025

Siêu hit APT. cán mốc 2 tỷ view, Rosé phá kỷ lục chưa từng có chỉ trong 10 tháng!

Nhạc quốc tế

14:15:02 18/09/2025

"Nữ thần thanh xuân" bị tố hãm hại mỹ nam Vu Mông Lung

"Nữ thần thanh xuân" bị tố hãm hại mỹ nam Vu Mông Lung Vụ chồng bị phạt tù vì quan hệ với vợ: Tòa không chấp nhận hoãn thi hành án

Vụ chồng bị phạt tù vì quan hệ với vợ: Tòa không chấp nhận hoãn thi hành án Rộ tin sốc về tính mạng của Ngô Diệc Phàm trong tù

Rộ tin sốc về tính mạng của Ngô Diệc Phàm trong tù Hi hữu: Xây nhầm nhà trên đất của người khác rồi đề nghị... mua lại đất

Hi hữu: Xây nhầm nhà trên đất của người khác rồi đề nghị... mua lại đất "Ngọc nữ mới của Vbiz" đẹp điên đảo đến mức netizen "phong thần", lấn lướt cả Minh Hằng - Thiều Bảo Trâm?

"Ngọc nữ mới của Vbiz" đẹp điên đảo đến mức netizen "phong thần", lấn lướt cả Minh Hằng - Thiều Bảo Trâm? Drama cực căng: Bị Cát Phượng chê phũ phàng, đạo diễn Có Chơi Có Chịu tuyên bố dùng tới pháp lý

Drama cực căng: Bị Cát Phượng chê phũ phàng, đạo diễn Có Chơi Có Chịu tuyên bố dùng tới pháp lý Nam chính Mưa Đỏ lần đầu chạm mặt người yêu cũ tại sự kiện, lộ thái độ khiến cả cõi mạng tiếc đứt ruột

Nam chính Mưa Đỏ lần đầu chạm mặt người yêu cũ tại sự kiện, lộ thái độ khiến cả cõi mạng tiếc đứt ruột Lan Phương kể góc khuất hôn nhân, thu nhập 7 tỷ đồng/năm tại phiên tòa ly hôn chồng Tây

Lan Phương kể góc khuất hôn nhân, thu nhập 7 tỷ đồng/năm tại phiên tòa ly hôn chồng Tây Bị so sánh với Mỹ Tâm, Hồ Ngọc Hà đáp ngay 1 câu khỏi cãi!

Bị so sánh với Mỹ Tâm, Hồ Ngọc Hà đáp ngay 1 câu khỏi cãi! Cha đẻ hit quốc dân 6,5 tỷ view tiết lộ sự thật về ca khúc vận vào đời của cố nghệ sĩ Mai Phương

Cha đẻ hit quốc dân 6,5 tỷ view tiết lộ sự thật về ca khúc vận vào đời của cố nghệ sĩ Mai Phương