Những cổ phiếu nào sẽ lọt rổ Vietnam Diamond Index?

Chứng khoán đảo chiều tăng, thanh khoản giảm mạnh

Chứng khoán đảo chiều tăng, thanh khoản giảm mạnh Chứng khoán ngày 22/10: Nhóm cổ phiếu ngân hàng tăng mạnh

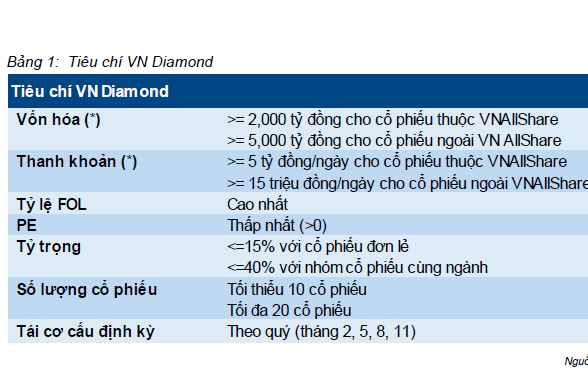

Chứng khoán ngày 22/10: Nhóm cổ phiếu ngân hàng tăng mạnhSở Giao dịch Chứng khoán TP.HCM ( HOSE ) chuẩn bị ra mắt bộ chỉ số mới, trong đó có Vietnam Diamond Index . Vậy những cổ phiếu nào có tiềm năng lọt vào rổ chỉ số này?

Theo Công ty Chứng khoán TP.HCM (HSC), HOSE đã công bố quy tắc xây dựng và quản lý 3 bộ chỉ số mới bao gồm Vietnam Diamond Index (VN Diamond), Vietnam Financial Select Index (VNFIN Select) và Vietnam Leading Financial Index (VNFIN Lead). Trong đó, rổ chỉ Vietnam Diamond Index bao gồm cổ phiếu với tỷ lệ sở hữu của nhà đầu tư nước ngoài thấp (tỷ lệ FOL), P/E hợp lý và có vốn hóa thị trường ít nhất 2.000 tỷ đồng (86 triệu USD).

Trong khi đó, điều kiện đầu tiên để được xem xét vào các rổ chỉ số tài chính này là các cổ phiếu phải đang ở trong rổ VNFinancial Index (VNFIN).

Dựa trên quy tắc của HOSE, HSC dự báo danh sách cổ phiếu thành phần cho 3 rổ chỉ số này như sau: Việt Nam Diamond là rổ chỉ số gồm những cổ phiếu niêm yết trên HOSE, thuộc tập hợp các cổ phiếu trên HOSE đã được phân loại.

Các tiêu chuẩn cần đáp ứng để lọt rổ Vietnam Diamond Index

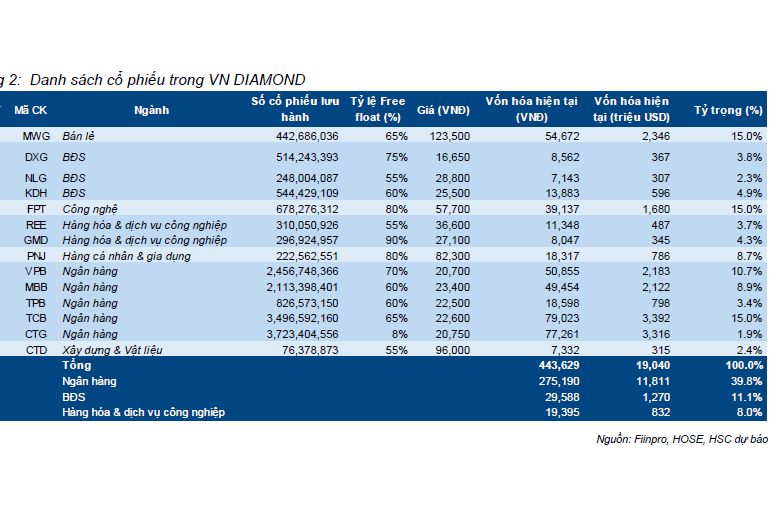

Theo dự báo của HSC, sẽ có 14 cổ phiếu lọt rổ chỉ số VN Diamond. Trong đó, ngành ngân hàng sẽ chiếm tỷ trọng lớn nhất ở mức 39,3%, bao gồm VPB (10,7%), MBB (8,9%), TPB (3,4%) và CTG (1,9%). Ngành bất động sản sẽ chiếm tổng tỷ trọng 11,1%, bao gồm KDH (4,9%) DXG (3,8%) và NLG (2,3%). Ngành hàng hóa và dịch vụ công nghiệp chiếm 8,0%. MWG, FPT và VPB là 3 cổ phiếu chiếm tỷ trọng lớn nhất ở mức 15%.

Theo các chuyên gia, rổ chỉ số VNDiamond được kỳ vọng sẽ thu hút các nhà đầu tư nước ngoài đầu tư vào các cổ phiếu tốt của ngành ngân hàng, bất động sản hiện đã kín room ngoại .

Hà Phương

Video đang HOT

Theo Eternews.vn

NVDR vào Luật Doanh nghiệp sửa đổi: Chờ gỡ nút thắt room ngoại

Với việc lần đầu tiên được bổ sung vào Luật Doanh nghiệp sửa đổi, các thành viên thị trường trông đợi chứng chỉ lưu ký không có quyền biểu quyết (NVDR) sẽ được triển khai để tháo gỡ bế tắc về tỷ lệ sở hữu (room) của nhà đầu tư nước ngoài tại doanh nghiệp niêm yết đã kéo dài nhiều năm qua.

Loay hoay trong "chiếc áo chật" pháp lý

Cách đây một năm, mặc dù Tổ chức FTSE đã đưa thị trường chứng khoán Việt Nam vào danh sách xem xét nâng hạng từ cận biên lên thị trường mới nổi hạng hai để cân nhắc đưa ra quyết định nâng hạng trong các kỳ xếp hạng tiếp theo, nhưng tại kỳ rà soát tháng 9/2019 mới đây, Việt Nam vẫn chưa được lên hạng.

Như vậy, sau một năm nỗ lực thực thi các bước cải cách, nhưng xem ra như vậy là chưa đủ để FTSE nâng hạng cho thị trường chứng khoán Việt Nam.

iều đó cho thấy, bài toán nâng hạng tiếp tục là "đề bài" khó giải cả với nhà quản lý lẫn doanh nghiệp.

Thực tế này càng đặt ra yêu cầu bức thiết cần có hướng tiếp cận mới cho nỗ lực thu hút dòng vốn đầu tư gián tiếp nước ngoài (FII) vào Việt Nam, khi mà nhu cầu đầu tư của khối ngoại vào thị trường chứng khoán Việt Nam có triển vọng gia tăng.

Trước thực tế trên, thời gian qua, các thành viên thị trường đã phải loay hoay trong "chiếc áo chật" pháp lý để phần nào đáp ứng nhu cầu thực tế từ thị trường.

iển hình là mới đây, Sở Giao dịch chứng khoán TP.HCM (HOSE) xây dựng bộ chỉ số Vietnam Diamond Index trên cơ sở "đặt hàng" của các công ty quản lý quỹ, nhằm đáp ứng nhu cầu xây dựng quỹ đầu tư chỉ số với tập hợp các cổ phiếu gần hết room, thanh khoản tốt cho nhà đầu tư nước ngoài.

"Theo thông tin tôi nắm được, trong bộ chỉ số Vietnam Diamond

Index có khoảng hơn 10 cổ phiếu gần hết room ngoại, trong bối cảnh các nhà đầu tư nước ngoài có nhu cầu mua thêm những cổ phiếu này, nhưng vướng quy định hiện hành.

Vietnam Diamond Index là cơ sở để xây dựng quỹ chỉ số nhằm đáp ứng nhu cầu giao dịch của khối ngoại, nhưng điều này cũng chỉ giải quyết được một phần sự trông đợi của khối này, cũng như các thành viên thị trường. Với thực tiễn của thị trường Việt Nam thì NVDR là một giải pháp khả thi và mang lại hiệu quả...", lãnh đạo một công ty chứng khoán chia sẻ.

Cũng theo vị này, xét về mặt kỹ thuật, việc triển khai NVDR từ học hỏi kinh nghiệm của Thái Lan là khả thi với Việt Nam, vấn đề còn lại là khai thông những vướng mắc về pháp lý đã tồn tại nhiều năm qua.

Chuyên gia pháp lý một công ty quản lý quỹ cho biết, "đề bài" cách nào để vừa gia tăng thu hút được dòng vốn ngoại, vừa đảm bảo cơ quan quản lý, doanh nghiệp vẫn nắm được quyền kiểm soát công ty không chỉ đặt ra với Việt Nam, mà còn ở nhiều quốc gia khác.

ể nới room cho nhà đầu tư nước ngoài, các nước áp dụng nhiều biện pháp. Chẳng hạn, ở Nhật Bản, nhà đầu tư ngoại chỉ được sở hữu 20% cổ phần trong lĩnh vực truyền hình, hàng không (33,3% vốn điều lệ)... nên họ áp dụng mô hình cổ phiếu không có quyền biểu quyết. Tương tự, Malaysia cũng áp dụng biện pháp này.

áng chú ý, tại Thái Lan, kể từ khi NVDR được triển khai từ năm 2000 đến nay, chưa phát sinh tranh chấp với nhà đầu tư nước ngoài, đồng thời không ảnh hưởng đến hoạt động kinh doanh và quyền kiểm soát của các doanh nghiệp.

"Sức hấp dẫn của NVDR gia tăng theo thời gian, khi mà nhiều nhà đầu tư nước ngoài không mua cổ phiếu có quyền biểu quyết, mà lựa chọn mua NVDR, mặc dù chưa hết room ngoại. Do đó, Việt Nam có thể nghiên cứu kinh nghiệm của các nước, đồng thời xem xét thực tiễn, cũng như tầm mức phát triển của thị trường mà đưa ra lựa chọn phù hợp, khả thi", chuyên gia này khuyến nghị.

Sau khi nghiên cứu, cân nhắc nhiều mô hình của các quốc gia, cũng như căn cứ thực tiễn Việt Nam, ý kiến từ chuyên gia cho rằng, giải pháp tối ưu cho giải bài toán gia tăng sở hữu nước ngoài tại công ty niêm yết Việt Nam là triển khai chứng chỉ lưu ký không có quyền biểu quyết, bởi NVDR vừa giúp cải thiện khả năng thu hút vốn nói chung và vốn FII nói riêng, vừa giúp cơ quan quản lý, doanh nghiệp kiểm soát được công ty thông qua cơ chế bỏ phiếu của tổ chức phát hành NVDR.

Nhờ đó, nhà đầu tư nước ngoài được đầu tư vào các công ty niêm yết bị hạn chế sở hữu nước ngoài thông qua NVDR.

Về phương thức triển khai, ban đầu có thể triển khai NVDR thí điểm với một số doanh nghiệp niêm yết đã kín room ngoại và có hoạt động quản trị doanh nghiệp tốt. Sau đó, dựa trên cơ sở kết quả khả quan, nhà quản lý cho phép triển khai mở rộng theo nhu cầu thị trường...

Mở đường cho áp dụng NVDR

Trước đòi hỏi từ thực tiễn, lần đầu tiên quy định về NVDR được bổ sung vào dự thảo Luật Doanh nghiệp sửa đổi vừa được trình tại Phiên họp 37 của Ủy ban Thường vụ Quốc hội.

Theo đó, với mục tiêu tạo điều kiện thuận lợi hơn cho doanh nghiệp trong việc huy động vốn, dự thảo Luật bổ sung quy định về NVDR: Chứng chỉ lưu ký không có quyền biểu quyết do cổ đông là tổ chức phát hành có đầy đủ quyền và nghĩa vụ đối với cổ phần phổ thông tương ứng, trừ quyền biểu quyết.

iểm mới trên được nhìn nhận sẽ đặt nền móng pháp lý cho triển khai NVDR tại Việt Nam.

Tuy vậy, phó tổng giám đốc một công ty chứng khoán đang niêm yết băn khoăn, dự thảo Luật Doanh nghiệp sửa đổi quy định về NVDR như vậy, nhưng có điều gì liên thông với Luật Chứng khoán để đảm bảo tính khả thi, tránh phát sinh vướng mắc khi ban hành các văn bản dưới luật phục vụ cho đưa sản phẩm này vào cuộc sống?

Giải đáp mối quan tâm trên, trao đổi với Báo ầu tư Chứng khoán, đại diện Ủy ban Chứng khoán Nhà nước cho biết, việc bổ sung quy định NVDR vào dự thảo Luật Doanh nghiệp sửa đổi có sự bàn thảo, phối hợp chặt chẽ giữa Ban soạn thảo dự án luật này và Ban soạn thảo dự án Luật Chứng khoán sửa đổi nhằm đảm bảo sự thống nhất khi ban hành.

Từ quy định gốc này, cộng với một nội dung quy định tại dự thảo Luật Chứng khoán sửa đổi là giao Chính phủ quy định chi tiết việc triển khai các loại chứng khoán, trong đó có NVDR, nên sẽ khả thi khi tổ chức triển khai.

Ở vai trò của đơn vị đã đầu tư nhiều công sức cho nghiên cứu triển khai NVDR tại Việt Nam, HOSE cho biết, Sở đã trình kết quả nghiên cứu và đề xuất giải pháp lên Ủy ban Chứng khoán.

Tuy nhiên, để triển khai sản phẩm này, cùng với quy định pháp lý cần sớm hoàn thiện, Ủy ban Chứng khoán cần tổ chức các bước thảo luận chuyên sâu, để khi quy định pháp lý được thông qua thì sẽ bắt đầu giao phân giao sớm nhiệm vụ cho Sở Giao dịch chứng khoán, đơn vị lưu ký, cũng như các bên liên quan. Có như vậy thì mới hy vọng rút ngắn thời gian triển khai NVDR trong thời gian tới.

Nguyễn Hữu

Theo Tinnhanhchungkhoan.vn

HoSE xây dựng bộ chỉ số VN Diamond, VNFIN Lead và VNFIN Select dành cho cổ phiếu gần hết room và ngành tài chính  HoSE xây dựng 3 bộ chỉ số cho các cổ phiếu gần hết room ngoại và cổ phiếu ngành tài chính. VN Diamond có 10-20 cổ phiếu thành phần với tiêu chí FOL cao nhất, vốn hóa tối thiểu 5.000 tỷ đồng.VNFIN Select có tối thiểu 10 cổ phiếu thành phần thuộc VNAllshare Financials Index, vốn hóa tối thiểu 500 tỷ đồng. VNFIN...

HoSE xây dựng 3 bộ chỉ số cho các cổ phiếu gần hết room ngoại và cổ phiếu ngành tài chính. VN Diamond có 10-20 cổ phiếu thành phần với tiêu chí FOL cao nhất, vốn hóa tối thiểu 5.000 tỷ đồng.VNFIN Select có tối thiểu 10 cổ phiếu thành phần thuộc VNAllshare Financials Index, vốn hóa tối thiểu 500 tỷ đồng. VNFIN...

Tin liên quan

Khối ngoại tiếp tục mua ròng, 3 sàn tăng điểm trong phiên 22/10

Khối ngoại tiếp tục mua ròng, 3 sàn tăng điểm trong phiên 22/10 VCB, VJC đồng thuận bứt phá, VN-Index tăng gần 4 điểm

VCB, VJC đồng thuận bứt phá, VN-Index tăng gần 4 điểm Chứng khoán 22/10: Tiền thăm dò vào Ngân hàng, VN-Index tạm dừng ở mức cao nhất phiên sáng

Chứng khoán 22/10: Tiền thăm dò vào Ngân hàng, VN-Index tạm dừng ở mức cao nhất phiên sáng Chưa rõ với dân về thảm họa thủy ngân, Rạng Đông ăn lãi đậm

Chưa rõ với dân về thảm họa thủy ngân, Rạng Đông ăn lãi đậm Đất Xanh sẽ chi 500 tỷ đồng mua 5 triệu cổ phiếu Bất động sản Hà An

Đất Xanh sẽ chi 500 tỷ đồng mua 5 triệu cổ phiếu Bất động sản Hà An Chứng khoán 22/10: VN-Index sẽ kiểm định vùng hỗ trợ 978-983 điểm

Chứng khoán 22/10: VN-Index sẽ kiểm định vùng hỗ trợ 978-983 điểm

Lỗ quý thứ 2 liên tiếp hơn trăm tỷ, Yeah1 lỗ lũy kế hơn 133 tỷ đồng

Lỗ quý thứ 2 liên tiếp hơn trăm tỷ, Yeah1 lỗ lũy kế hơn 133 tỷ đồng Rà soát, bổ sung một số quyền hạn, nhiệm vụ cho Ủy ban Chứng khoán

Rà soát, bổ sung một số quyền hạn, nhiệm vụ cho Ủy ban Chứng khoán Nhận định chứng khoán 22/10: Buộc phải cảnh giác hơn

Nhận định chứng khoán 22/10: Buộc phải cảnh giác hơn Chứng khoán 24h: HSC báo lãi quý III giảm 14%, Dược Hậu Giang báo lãi quý III thấp nhất 4 năm

Chứng khoán 24h: HSC báo lãi quý III giảm 14%, Dược Hậu Giang báo lãi quý III thấp nhất 4 năm Đẩy mạnh hoạt động bảo lãnh phát hành và cho vay, Chứng khoán SHS báo lãi quý III tăng hơn 14%

Đẩy mạnh hoạt động bảo lãnh phát hành và cho vay, Chứng khoán SHS báo lãi quý III tăng hơn 14% Thái Lan - Campuchia triển khai vũ khí hạng nặng, đã có thương vong07:33

Thái Lan - Campuchia triển khai vũ khí hạng nặng, đã có thương vong07:33 Video: Sóng thần tấn công quần đảo Kuril của Nga01:22

Video: Sóng thần tấn công quần đảo Kuril của Nga01:22 Vụ sai sót ở bản tin thời sự VTV: BTV kỳ cựu bị đình chỉ công tác, CĐM bức xúc03:38

Vụ sai sót ở bản tin thời sự VTV: BTV kỳ cựu bị đình chỉ công tác, CĐM bức xúc03:38 Thái Lan, Campuchia cáo buộc nhau tiếp diễn tấn công ở biên giới tranh chấp00:54

Thái Lan, Campuchia cáo buộc nhau tiếp diễn tấn công ở biên giới tranh chấp00:54 Nga tìm được máy bay mất tích, không còn ai sống sót00:25

Nga tìm được máy bay mất tích, không còn ai sống sót00:25 Phát hiện 250 ứng dụng Android độc hại cần được gỡ bỏ07:52

Phát hiện 250 ứng dụng Android độc hại cần được gỡ bỏ07:52 Thủ tướng Thái Lan nói về giao tranh, ông Hun Sen tham gia chỉ huy quân đội06:16

Thủ tướng Thái Lan nói về giao tranh, ông Hun Sen tham gia chỉ huy quân đội06:16 Danh tính 10 nạn nhân tử vong trong vụ lật xe khách tại Hà Tĩnh11:47

Danh tính 10 nạn nhân tử vong trong vụ lật xe khách tại Hà Tĩnh11:47 Thủ tướng Campuchia cảm ơn Tổng thống Trump, đồng ý ngừng bắn ngay lập tức với Thái Lan10:06

Thủ tướng Campuchia cảm ơn Tổng thống Trump, đồng ý ngừng bắn ngay lập tức với Thái Lan10:06 Giải cứu 4 con trâu bị lũ cuốn trôi ra biển Cửa Lò00:46

Giải cứu 4 con trâu bị lũ cuốn trôi ra biển Cửa Lò00:46 Quyền Thủ tướng Thái Lan cảnh báo giao tranh với Campuchia, thương vong tiếp tục tăng00:58

Quyền Thủ tướng Thái Lan cảnh báo giao tranh với Campuchia, thương vong tiếp tục tăng00:58Tin đang nóng

6 dấu hiệu mỡ máu cao xuất hiện vào ban đêm

6 dấu hiệu mỡ máu cao xuất hiện vào ban đêm Tóc Tiên - Touliver rao bán biệt thự giá hơn 24 tỷ đồng?

Tóc Tiên - Touliver rao bán biệt thự giá hơn 24 tỷ đồng? "Tóm gọn" Katy Perry hẹn hò ăn tối với cựu Thủ tướng Canada chỉ sau 25 ngày chia tay Orlando Bloom

"Tóm gọn" Katy Perry hẹn hò ăn tối với cựu Thủ tướng Canada chỉ sau 25 ngày chia tay Orlando Bloom Trấn Thành tuyên bố trước mặt đàn em: "50 tỷ thì làm phim Trấn Thành chứ không làm MV này!"

Trấn Thành tuyên bố trước mặt đàn em: "50 tỷ thì làm phim Trấn Thành chứ không làm MV này!" Bom tấn của Song Hye Kyo bất ngờ lên sóng: Rating lên tới 47%, chuyện phim giả tình thật mới sốc

Bom tấn của Song Hye Kyo bất ngờ lên sóng: Rating lên tới 47%, chuyện phim giả tình thật mới sốc Ly hôn chồng ngoại tình, tôi phát hiện sự thật rùng mình hơn cả sự phản bội

Ly hôn chồng ngoại tình, tôi phát hiện sự thật rùng mình hơn cả sự phản bội Mới cưới được nửa năm thì nhận tin sét đánh, 3 năm nay tôi sống mà hoảng loạn từng ngày

Mới cưới được nửa năm thì nhận tin sét đánh, 3 năm nay tôi sống mà hoảng loạn từng ngàyTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ngôi làng cổ kính nép mình bên hồ, nơi người dân ăn thoải mái không béo

Du lịch

11:54:22 30/07/2025

Hai người hoảng loạn cầu cứu trong căn nhà cháy

Tin nổi bật

11:49:58 30/07/2025

Tử vi ngày 30 tháng 7: 3 con giáp "chạm đỉnh" may mắn, tình tiền đều viên mãn

Trắc nghiệm

11:47:46 30/07/2025

Sóng thần xuất hiện ở Nhật Bản, chuyên gia cảnh báo đợt sau mạnh hơn

Thế giới

11:44:16 30/07/2025

Mách nàng cách phối màu sắc 'hack' dáng, nâng tông da hiệu quả

Thời trang

11:40:39 30/07/2025

Truy tố đại gia Đinh Trường Chinh và đồng phạm

Pháp luật

11:35:29 30/07/2025

Loạt xe máy điện chạy 200 km mới phải cắm sạc

Xe máy

11:27:09 30/07/2025

Sự biến hóa đa phong cách trong gu thời trang của Thiều Bảo Trâm

Phong cách sao

11:17:06 30/07/2025

Galaxy Z & Watch 2025 chính thức mở bán - Mở lối công nghệ, nhận ưu đãi cực đỉnh tại Thế Giới Di Động!

Đồ 2-tek

11:14:45 30/07/2025

Dàn mỹ nhân đau đớn vì bị xâm hại lúc nhỏ: Nữ hoàng phim thần tượng sốc đến tận bây giờ

Sao châu á

11:11:52 30/07/2025

Cháy xe máy điện, nhiều người leo ban công qua nhà hàng xóm thoát thân

Cháy xe máy điện, nhiều người leo ban công qua nhà hàng xóm thoát thân Triệu Vy đường cùng rồi: Tiêu sạch 1.900 tỷ, giờ nợ 51 triệu cũng không có tiền trả?

Triệu Vy đường cùng rồi: Tiêu sạch 1.900 tỷ, giờ nợ 51 triệu cũng không có tiền trả? Vụ bé gái 13 tuổi ở Hà Nội mất tích bí ẩn, lời kể ngây thơ về hành trình xuyên Việt

Vụ bé gái 13 tuổi ở Hà Nội mất tích bí ẩn, lời kể ngây thơ về hành trình xuyên Việt Câu nói của bạn gái kém 37 tuổi của Quang Minh làm dậy sóng cộng đồng mạng

Câu nói của bạn gái kém 37 tuổi của Quang Minh làm dậy sóng cộng đồng mạng Thực tập sinh Việt bị bắt với cáo buộc cướp của, giết người ở Nhật

Thực tập sinh Việt bị bắt với cáo buộc cướp của, giết người ở Nhật Đôi đam nữ tử vong căn nhà ở TPHCM cùng là sinh viên đại học

Đôi đam nữ tử vong căn nhà ở TPHCM cùng là sinh viên đại học Chị gái lấy chồng giám đốc nhưng không gửi cho mẹ đẻ 1 đồng, tôi trách chị thì hôm sau nhận được cuộc gọi tàn nhẫn của anh rể

Chị gái lấy chồng giám đốc nhưng không gửi cho mẹ đẻ 1 đồng, tôi trách chị thì hôm sau nhận được cuộc gọi tàn nhẫn của anh rể Cận cảnh sát thủ mặc vest, cầm súng trường xả loạt đạn tại tòa nhà ở New York

Cận cảnh sát thủ mặc vest, cầm súng trường xả loạt đạn tại tòa nhà ở New York Chồng Từ Hy Viên ngày càng gầy yếu, lộ nhiều hành động kỳ lạ sau khi vợ đột ngột qua đời

Chồng Từ Hy Viên ngày càng gầy yếu, lộ nhiều hành động kỳ lạ sau khi vợ đột ngột qua đời Chồng ngọc nữ hạng A showbiz lộ clip đưa 2 cô gái vào khách sạn, nhưng con số tiểu tam thực tế mới thực sự gây sốc

Chồng ngọc nữ hạng A showbiz lộ clip đưa 2 cô gái vào khách sạn, nhưng con số tiểu tam thực tế mới thực sự gây sốc