Những biến tướng từ dịch vụ cầm đồ ‘một vốn mười lời’

Vén màn phòng trọ (Kỳ cuối): Lo trộm cắp, sợ hiếp dâm

Vén màn phòng trọ (Kỳ cuối): Lo trộm cắp, sợ hiếp dâm Long An: Lạ đời chú rể 14 cưới vợ… 17 tuổi

Long An: Lạ đời chú rể 14 cưới vợ… 17 tuổiĐây là một loại hình hoạt động mà lợi ích luôn dành cho người kinh doanh dịch vụ và thiệt hại thuộc về người đi cầm cố tài sản.

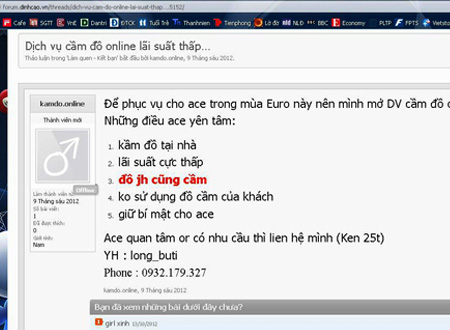

Lợi nhuận lớn, cầm đồ online chào mời hấp dẫn

Trách nhiệm không của riêng ai

Là một trong những hoạt động kinh doanh có điều kiện, dịch vụ cầm đồ thường núp dưới danh nghĩa một lĩnh vực kinh doanh của công ty nào đó để được hợp pháp hóa. Ngành nghề kinh doanh này không phải dừng lại ở “một vốn bốn lời” mà có khi lợi nhuận có thể lên tới “mười lời”. Thông thường, các cửa hiệu cầm đồ đánh giá tài sản cầm cố quy ra tiền, và tính lãi suất theo từng triệu đồng, thấp nhất là 3.000 đồng/triệu đồng/ngày và cao có thể lên tới 12.000 đồng/triệu đồng/ngày. Nhân số tiền lãi với số tiền và số ngày đi vay, dễ dàng thấy người vay phải trả lãi ngang bằng, thậm chí nhiều hơn cả vốn. Đó là còn chưa kể tới trường hợp quá hạn trả mà người vay không có đủ cả vốn lẫn lãi, chủ cửa hiệu cầm đồ sẽ tính lãi với mức cao hơn nhiều. Chính vì thu được lợi nhuận lớn nên dịch vụ cầm đồ online cũng phát triển rầm rộ với các dòng quảng cáo “Cầm đồ lãi suất thấp”.

Nếu coi hoạt động cầm đồ là một lĩnh vực kinh doanh bình đẳng trước pháp luật, thì trước những bất hợp lý của hoạt động này, công tác hậu kiểm đóng vai trò quan trọng. Không chỉ lực lượng công an đơn độc vào cuộc trong mỗi đợt kiểm tra về an toàn phòng chống cháy nổ hay tiêu thụ đồ của kẻ gian, mà còn là trách nhiệm của các cơ quan liên quan. Chẳng hạn, ngành thuế phải kiểm tra thường xuyên các cơ sở kinh doanh dịch vụ cầm đồ có thực hiện đầy đủ nghĩa vụ thuế với nhà nước hay không, giao dịch tài chính có hóa đơn, chứng từ hợp lệ hay không. Địa phương cần quản lý về an ninh trật tự, mặt bằng kinh doanh, về nhân sự đứng ra làm chủ cửa hàng kinh doanh đủ điều kiện không? Vì đây là lĩnh vực kinh doanh phức tạp nên nếu không kiểm tra thường xuyên hoặc chỉ một cơ quan nào lơ là trách nhiệm quản lý, có thể dẫn đến những hậu quả khó lường.

Siết chặt quản lý

Video đang HOT

Nhìn nhận từ phía người đi vay, ông Vương Ngọc Tuấn – Phụ trách văn phòng Tư vấn khiếu nại (Hội Tiêu chuẩn và bảo vệ người tiêu dùng Việt Nam- Vinastas) cho rằng, người đi vay luôn là người thiệt thòi, không chỉ bởi phải trả lãi suất cao mà còn bởi bị ràng buộc bởi các bản thỏa thuận cầm cố tài sản có lợi cho bên cho vay theo kiểu “nếu không trả tiền đúng hạn, tôi xin hoàn toàn chịu trách nhiệm trước pháp luật”. Tuy nhiên, vì “đây cũng là một loại hình dịch vụ tài chính có thế chấp, nó cần tuân thủ các quy định của luật pháp, trong đó có Luật Bảo vệ quyền lợi người tiêu dùng: cần phải có hợp đồng hợp lệ, người nhận tài sản và cho vay phải làm các thủ tục tài chính, cung cấp hóa đơn, chứng từ cho người cầm cố khi giao dịch”- ông Tuấn cho hay. Thêm vào đó, vì là kinh doanh có điều kiện, nên cần có quy định cụ thể cho loại hình dịch vụ này. Các cơ quan quản lý cần tăng cường giám sát việc thực thi pháp luật của các cơ sở kinh doanh.

Một chuyên gia trong lĩnh vực luật pháp cho biết, lâu nay hoạt động cầm đồ chưa được kiểm soát chặt chẽ và có nhiều biến tướng. Nếu không quản lý được thì không nên cấp phép cho lĩnh vực kinh doanh này hoặc hạn chế cấp phép, hoặc nếu có thì cần kiểm tra các điều kiện cần và đủ một cách nghiêm túc. Kèm theo đó là việc giám sát thường xuyên hoạt động của các cơ sở đã đăng ký kinh doanh.

Trên thực tế, mặc dù biết rất rõ hoạt động kinh doanh cầm đồ có nhiều biến tướng song hoạt động này vẫn tồn tại, phát triển theo quy luật “cung – cầu”. Những người đi cầm cố tài sản thường lâm vào cảnh “bí” về kinh tế cho các công việc cấp thiết trong thời gian ngắn, mà không có cách làm nào tốt hơn, hoặc cần tiền phục vụ cho mục đích không được rõ ràng, thậm chí là cờ bạc, lô đề… nên bị “ép” vay nặng lãi. Bởi vậy, trước khi cầm đồ, khách hàng nên suy xét kỹ lưỡng, tránh để “sa lầy” thêm. Biến tướng của hoạt động kinh doanh cầm đồ sẽ không còn “đất sống” khi khách hàng hiểu rõ giao dịch này không bao giờ có lợi cho bản thân họ.

Theo xahoi

Rộ nạn tín dụng đen - Bài 2: Thêm nhiều người tố cáo Phạm Giang Bắc

Theo nạn nhân, Bắc cho vay với lãi suất 150%, trễ nộp một ngày phạt thêm 5%.

Như đã nói trên số báo trước, Phạm Giang Bắc (ngụ phường Hố Nai) là một trong những tay cho vay nặng lãi tồn tại nhiều năm nay ở TP Biên Hòa.

Tuy nhiên, khác các đối tượng cho vay nặng lãi thông thường, khi cho vay phải có tài sản thế chấp và lập hợp đồng mua bán nhà đất để tiện xiết nhà con nợ, các đối tượng cho vay nặng lãi mang tính xã hội đen như Bắc lại không cần tài sản thế chấp. Và số tiền cho vay cũng thường chỉ dao động từ 20 đến 50 triệu đồng. Tuy nhiên, chỉ một thời gian ngắn, con nợ phải viết những tờ giấy vay nợ lên đến hàng trăm triệu đồng, vì lúc này số nợ đã bao gồm cả gốc và lãi.

Phạm Giang Bắc (ở trần). Ảnh: DUY ĐÔNG

Ngày 17-7, tiếp xúc với phóng viên báo Pháp Luật TP.HCM, bà Nguyễn Thị Linh Phượng (tự Thảo vé số), ngụ 13/39 khu phố 8, phường Hố Nai cho biết đã làm đơn tố cáo Bắc hành vi cho vay nặng lãi gửi Công an TP Biên Hòa. Theo chị Phượng, năm 2010, chị vay của Bắc 10 triệu đồng (chỉ nhận 9 triệu đồng) với lãi suất 150%/tháng. Cứ mỗi một ngày đóng phạt trễ, chị lại bị Bắc phạt 500.000 đồng/ngày. Chưa dừng lại, Bắc nhiều lần chỉ đạo đàn em đập phá nhà cửa khiến chị Phượng phải bán đất để trả nợ cho Bắc. Tuy nhiên, đến nay vẫn không trả hết vì cứ lãi mẹ đẻ lãi con. Khi không còn đất để bán, Bắc ép chị Phượng mua hai xe máy, tivi, tủ lạnh trả góp để Bắc bán lấy tiền. Đến cuối năm 2011, Bắc chủ động bỏ ra 5 triệu đồng ép chị Phượng đi làm sổ đỏ giả. Sau đó Bắc đã giữ sổ và dắt chị Phượng đi vay tiền trả cho Bắc.

Nhiều nạn nhân ở khu vực Hố Nai lỡ vay tiền của Bắc, tuy nhiên đóng lãi được một thời gian ngắn đã chịu không nổi phải bán nhà, cầm cố tài sản để trả. Theo tố cáo của hàng chục nạn nhân thì chỉ vì chậm trễ việc đóng lãi, họ bị Bắc cho đàn em đập phá nhà cửa, đánh đập. Bà Phượng là một trong những nạn nhân "dám cả gan" ký đơn tố cáo Bắc. Tuy nhiên, việc bà và nhiều người khác ký đơn tố cáo bại lộ, Bắc biết được nên cho đàn em trả thù rất tàn bạo.

Theo tố cáo của chị Lê Thị Hòa, ngụ phường Quyết Thắng, tháng 6-2011, vay của Bắc 30 triệu đồng với lãi suất 150%/tháng. Hằng ngày, đàn em của Bắc là Lễ và Cúc đến nhà thu lãi, nếu trễ một ngày, Bắc phạt chị Hòa 50.000 đồng. Chỉ cần thiếu một ngày, những đàn em hung hăng dưới trướng lập tức đập phá nhà cửa và chặn đường hành hung chị. Đến nay, tổng số lãi mà Bắc ép chị Hòa phải ghi giấy nợ là 600 triệu đồng. Để thoát nợ, Bắc ép chị Hòa phải gán mảnh đất ở Thạnh Phú cho mình.

Ngày 16-7, được sự hỗ trợ của một người bị hại, phóng viên trong vai người cần tiền trả nợ do thua độ bóng đá tiếp cận Phạm Giang Bắc, khi bày tỏ ý định cầm sổ đỏ (trộm của cha mẹ) vay 120 triệu đồng, Bắc cho hay để vài bữa nữa Bắc sẽ "đánh nóng" cho. Tuy nhiên, sau đó do nghi ngờ, Bắc vội vã lên xe rút nhanh.

Bỏ xứ ra đi vì vay nặng lãi

Năm 2009, bà Trần Mộng Thu, ngụ 16/50 tổ 7, KP7, phường Hố Nai, vay của bà NTPH ngụ cùng phường Hố Nai 60 triệu đồng với lãi suất là 6 triệu đồng/tháng, chỉ hơn một năm, bà phải bỏ trốn vì đã bán căn nhà để trả nợ nhưng vẫn không thoát được cảnh lãi mẹ đẻ lãi con.

Tương tự bà Thu, chỉ trong một thời gian ngắn vướng vào tín dụng đen, ba Trân Kim Sang, sinh năm 1958, ngụ 9/4 KP8, phường Tân Phong, đã bị chủ nợ xiết mất hai căn nhà mà vẫn không trả đủ lãi, gốc cho chủ nợ. Sợ bị xử, bà Sang đã phải bỏ trốn khỏi địa phương.

Theo PLTP

Quảng Bình: Lời kể của cán bộ ngân hàng bị hành hung, bắt làm con tin  "Tôi đang làm việc trong phòng thì ông Việt cùng một nhóm người khác xông vào phòng bảo: "Tao hỏi mi có trả nợ cho tao không?". Chưa kịp giải thích thì tôi đã bị nhóm người trên nhảy vào đánh đập tới tấp..." Ngồi trên giường điều trị tại Bệnh viện Đa khoa Bố Trạch, anh Lam thuật lại sự việc: Khoảng...

"Tôi đang làm việc trong phòng thì ông Việt cùng một nhóm người khác xông vào phòng bảo: "Tao hỏi mi có trả nợ cho tao không?". Chưa kịp giải thích thì tôi đã bị nhóm người trên nhảy vào đánh đập tới tấp..." Ngồi trên giường điều trị tại Bệnh viện Đa khoa Bố Trạch, anh Lam thuật lại sự việc: Khoảng...

Tin liên quan

Mắc nợ tiền tỷ vì "con dại"

Mắc nợ tiền tỷ vì "con dại" Theo chân những người "cầm mạng" ở casino

Theo chân những người "cầm mạng" ở casino Học sinh cấp 2 cho bạn vay nặng lãi

Học sinh cấp 2 cho bạn vay nặng lãi Bi hài chuyện teen mua bán ở... tiệm cầm đồ

Bi hài chuyện teen mua bán ở... tiệm cầm đồ Sinh viên 'đú' có khi nào qua cơn mê?

Sinh viên 'đú' có khi nào qua cơn mê? Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 Thông tin về ô tô 'tự di chuyển' ở sân bay Tân Sơn Nhất09:00

Thông tin về ô tô 'tự di chuyển' ở sân bay Tân Sơn Nhất09:00 Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16

Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16 Mới sinh con 3 tháng, người mẹ trẻ không có đối thủ trên sới vật02:34

Mới sinh con 3 tháng, người mẹ trẻ không có đối thủ trên sới vật02:34 Đi ngược chiều trên cao tốc, nữ tài xế bị phạt 19 triệu đồng01:30

Đi ngược chiều trên cao tốc, nữ tài xế bị phạt 19 triệu đồng01:30 Drama Bộ Tứ Báo Thủ nghi thuê 2 tỷ dàn dựng, người tiết lộ xuất hiện công khai?03:15

Drama Bộ Tứ Báo Thủ nghi thuê 2 tỷ dàn dựng, người tiết lộ xuất hiện công khai?03:15Tiêu điểm

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai

Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai Danh tính các nạn nhân tử vong trong xe khách bị lật ở Phú Yên

Danh tính các nạn nhân tử vong trong xe khách bị lật ở Phú Yên Nữ sinh mất tích bí ẩn ở TPHCM được tìm thấy tại Trung Quốc

Nữ sinh mất tích bí ẩn ở TPHCM được tìm thấy tại Trung Quốc Học sinh THPT ở Đồng Nai cho bạn vay nặng lãi, cao gấp 12-28 lần lãi ngân hàng

Học sinh THPT ở Đồng Nai cho bạn vay nặng lãi, cao gấp 12-28 lần lãi ngân hàng Hai chị em uống nhầm thuốc diệt chuột: Bé trai đã tử vong

Hai chị em uống nhầm thuốc diệt chuột: Bé trai đã tử vong Hàng chục con trâu của người dân chết trong rừng

Hàng chục con trâu của người dân chết trong rừng Tai nạn chết người ở đường sắt tại Đồng Nai, tàu hỏa tê liệt gần một giờ

Tai nạn chết người ở đường sắt tại Đồng Nai, tàu hỏa tê liệt gần một giờTin đang nóng

Hoa hậu Kỳ Duyên đã căng: Phản pháo gắt khi bị đùa quá lố chuyện giới tính

Hoa hậu Kỳ Duyên đã căng: Phản pháo gắt khi bị đùa quá lố chuyện giới tính Bức ảnh 400 nghìn lượt thích "vạch trần" bí mật của Sơn Tùng - Hải Tú

Bức ảnh 400 nghìn lượt thích "vạch trần" bí mật của Sơn Tùng - Hải Tú Sao Hoa ngữ 8/2: Uông Tiểu Phi nổi giận với mẹ ruột vì Từ Hy Viên

Sao Hoa ngữ 8/2: Uông Tiểu Phi nổi giận với mẹ ruột vì Từ Hy Viên Doãn Hải My vào vai "vợ đảm" chăm nhà Văn Hậu, hình ảnh phản chiếu qua tivi tiết lộ thái độ của mẹ chồng

Doãn Hải My vào vai "vợ đảm" chăm nhà Văn Hậu, hình ảnh phản chiếu qua tivi tiết lộ thái độ của mẹ chồng Lý do người phụ nữ sát hại nhân tình bằng xyanua rồi lao xuống đèo Bảo Lộc, chất độc cho vào đâu?

Lý do người phụ nữ sát hại nhân tình bằng xyanua rồi lao xuống đèo Bảo Lộc, chất độc cho vào đâu? Nữ sinh Sơn La 17 tuổi mất tích: Gia đình nhận tin con gái ở Cần Thơ

Nữ sinh Sơn La 17 tuổi mất tích: Gia đình nhận tin con gái ở Cần ThơTin mới nhất

Hành khách trong vụ tai nạn ở Phú Yên: Đi Đà Lạt chụp ảnh cưới thì bị nạn

Danh tính nạn nhân tử vong trong xe khách 54 chỗ bị lật ở Phú Yên

Kinh hoàng vụ lật xe khách tại Phú Yên và lời kể của nạn nhân

Lật xe khách tại Phú Yên khiến 3 người chết, nhiều người bị thương

Người phụ nữ tìm được gia đình sau 32 năm bị lừa bán sang Trung Quốc

Bốn trận động đất liên tiếp trong sáng nay ở Kon Tum

Vụ khe co giãn cao tốc bị bung, nhiều xe nổ lốp: Cục Đường bộ chỉ đạo nóng

Thứ trưởng Bộ Công an: Tội phạm trên không gian mạng là vấn đề nan giải

Vụ nam shipper bị đánh tử vong: Gia đình nhận được cuộc gọi nghi lừa đảo

Lý do căn nhà cháy thiệt hại 50 triệu, chủ trình báo 400 triệu đồng

Tông trực diện vào ô tô bán tải, 2 người đi xe máy tử vong tại chỗ

Bung khe co giãn cao tốc qua Thanh Hóa, nhiều ô tô bị nổ lốp

Có thể bạn quan tâm

Phim Việt chiếm top 1 phòng vé bị chê khắp MXH, netizen than trời "làm sao để lấy lại tiền vé?"

Hậu trường phim

16:20:48 08/02/2025

Tỷ phú Musk thúc giục Mỹ đầu tư vào UAV và AI để giành lợi thế trong chiến tranh

Thế giới

16:08:33 08/02/2025

Top 4 cung hoàng đạo có đường tài lộc hanh thông nhất nửa cuối tháng 2/2025

Trắc nghiệm

15:59:33 08/02/2025

Hình ảnh một người bị khiêng khỏi sự kiện của nhóm nam triệu bản dấy lên lo ngại

Nhạc quốc tế

15:55:51 08/02/2025

Nóng: 700 ngàn người dậy sóng trước clip Taylor Swift - Miley Cyrus công khai cạch mặt nhau tại Grammy

Sao âu mỹ

15:52:11 08/02/2025

Lừa giải hạn, chiếm đoạt hơn 1 tỷ đồng

Pháp luật

15:24:08 08/02/2025

Cụ bà 100 tuổi không chịu nghỉ hưu vẫn vui vẻ đi làm nhờ bí quyết có "1-0-2"

Netizen

15:07:18 08/02/2025

Sự thật đằng sau drama cướp hit hot nhất đầu năm

Nhạc việt

14:23:39 08/02/2025

Anh Trai vướng nghi ngờ học vấn nóng nhất hiện nay bị khui clip từ 7 năm trước, phơi bày luôn tính cách thật

Sao việt

14:15:46 08/02/2025

Nhà mình lạ lắm - Tập 16: Thành giết Huân và Báo để bịt đầu mối

Phim việt

13:57:19 08/02/2025

Đàm Vĩnh Hưng mất hơn 4 ngón chân?

Đàm Vĩnh Hưng mất hơn 4 ngón chân? NS Lê Quốc Nam tiếp tục lên tiếng sau khi tố Minh Dự: "Tôi nhận lời xin lỗi, họ xin làm sự việc nhẹ lại"

NS Lê Quốc Nam tiếp tục lên tiếng sau khi tố Minh Dự: "Tôi nhận lời xin lỗi, họ xin làm sự việc nhẹ lại" Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ

Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước

Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên

Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên Ca sĩ Lynda Trang Đài sau khi bị bắt vì ăn trộm: Có động thái lạ trên MXH, dàn sao hé lộ tình trạng bất ổn

Ca sĩ Lynda Trang Đài sau khi bị bắt vì ăn trộm: Có động thái lạ trên MXH, dàn sao hé lộ tình trạng bất ổn

Bạn thân tiết lộ tình trạng của Uông Tiểu Phi: Tái phát bệnh tâm thần, liên tục gào thét "Tôi muốn chết"

Bạn thân tiết lộ tình trạng của Uông Tiểu Phi: Tái phát bệnh tâm thần, liên tục gào thét "Tôi muốn chết" Chấn động: Bằng chứng "nút thắt" trong vụ án của Tangmo Nida lộ diện sau 3 năm, cuộc điều tra liệu có bước ngoặt?

Chấn động: Bằng chứng "nút thắt" trong vụ án của Tangmo Nida lộ diện sau 3 năm, cuộc điều tra liệu có bước ngoặt? Supachok rớt giá thảm hại hậu ASEAN Cup 2024

Supachok rớt giá thảm hại hậu ASEAN Cup 2024