Nhu cầu xây dựng suy yếu, ngành thép cũng lao đao

Pin Ắc quy Miền Nam đặt kế hoạch lợi nhuận đi lùi trong năm 2020

Pin Ắc quy Miền Nam đặt kế hoạch lợi nhuận đi lùi trong năm 2020 Đầu năm tỷ phú Phạm Nhật Vượng lại chơi lớn

Đầu năm tỷ phú Phạm Nhật Vượng lại chơi lớnVấn đề lớn nhất là mức tăng trưởng khá yếu của ngành xây dựng, không đủ để thúc đẩy tăng trưởng nhu cầu vật liệu xây dựng…

Ảnh: VnMedia.vn.

Sau giai đoạn tăng trưởng mạnh mẽ, ngành thép đã có dấu hiệu chững lại. Theo đánh giá của Công ty chứng khoán Rồng Việt ( VDSC), vấn đề lớn nhất của ngành thép là mức tăng trưởng khá yếu của ngành xây dựng, không đủ để thúc đẩy tăng trưởng nhu cầu vật liệu xây dựng.

VDSC chỉ ra rằng hầu hết các nhà sản xuất thép sẽ phục hồi chậm và tiếp tục chịu gánh nặng từ chi phí lãi vay. Việc tích lũy tài sản cố định trong những năm gần đây đã khiến nợ dài hạn của các công ty thép tăng đáng kể.

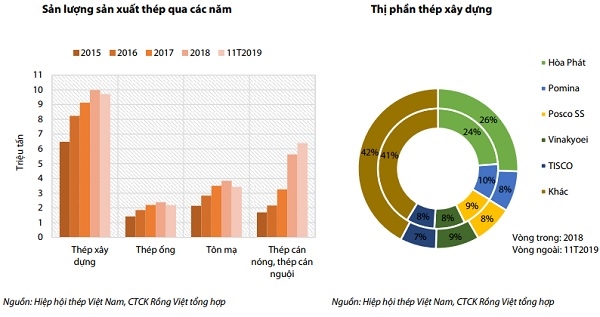

Sản lượng sản xuất thép qua các năm. Nguồn: VDSC.

VDSC đánh giá chỉ những công ty đầu ngành với nguồn tài chính vững mạnh mới có thể mở rộng quy mô sản xuất để tăng trưởng. VDSC thấy rằng các nhà sản xuất thép có đòn bẩy tài chính cao quá mức đã hoãn kế hoạch mở rộng sản xuất của họ để tập trung giải quyết các khoản nợ dài hạn.

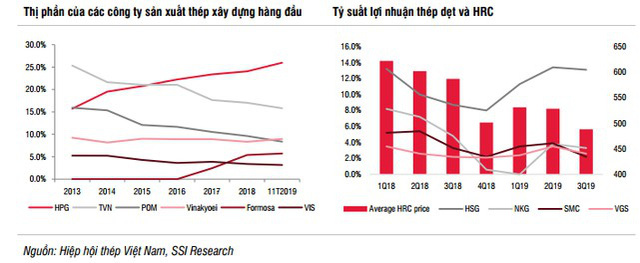

Hơn nữa, các công ty có lịch sử đầu cơ đã hạn chế các hoạt động này do rủi ro lãi suất đã cao hơn lợi ích từ đầu cơ nguyên liệu. Kết quả là chỉ các công ty sở hữu sức khỏe tài chính lành mạnh mới có thể gia tăng lợi nhuận. Hòa Phát là một công ty trong nhóm này khi đã vận hành nhà máy thép tại Hải Dương rất hiệu quả, với dòng tiền dương hàng ngàn tỷ đồng mỗi năm, đủ để tài trợ cho việc mở rộng công suất.

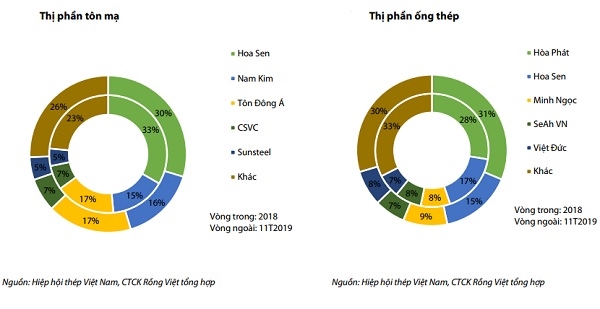

Tôn Hoa Sen đang dẫn đầu về thị phần tôn mạ. Hòa Phát dẫn đầu thị phần ống thép. Nguồn: VDSC.

Công ty chứng khoán này cũng khuyến nghị nhà đầu tư nên thận trọng khi xem xét những công ty có biên lợi nhuận gộp không ổn định. Quan sát tác động của giá nguyên liệu đầu vào lên kết quả kinh doanh của các công ty thép niêm yết.

VDSC cho rằng các nhà đầu tư cân nhắc kỹ bởi vẫn có khả năng các công ty này sẽ tiếp tục thua lỗ trong tương lai. Giá cả hàng hóa liên quan đến thép thường rất biến động, khiến lợi nhuận của các công ty có thể thay đổi mạnh theo từng quý. Do đó, các nhà đầu tư chỉ nên nắm giữ cổ phiếu các công ty thép trong trung và dài hạn có khả năng sinh lời bền vững và có thể phòng vệ rủi ro giá đầu vào. Thực tế, có rất ít nhà sản xuất Việt Nam sử dụng các công cụ phòng ngừa rủi ro một cách thích hợp.

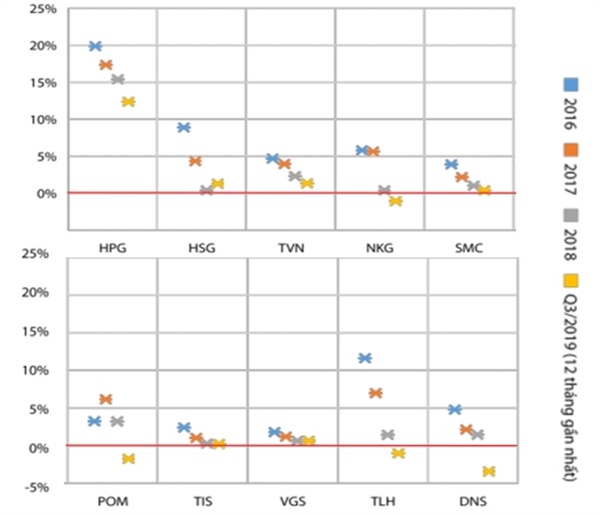

Biên lợi nhuận của các doanh nghiệp Thép niêm yết. Nguồn: VDSC.

Bên cạnh những vấn đề liên quan đến nội tại doanh nghiệp thép, VDSC còn chỉ ra những rủi ro đối với ngành thép tại thị trường xuất khẩu. Với 38% sản lượng tôn mạ được xuất khẩu (11T/2019), xu hướng bảo hộ thương mại có thể tác động tiêu cực lên doanh thu của các nhà xuất khẩu thép Việt Nam. Một rủi ro khác đối với các hoạt động xuất khẩu tôn mạ là khả năng Bộ Công Thương áp dụng các biện pháp bảo hộ thương mại đối với HRC nhập khẩu, khiến chi phí nguyên liệu đầu vào của các nhà sản xuất trong nước cao hơn.

Ngoài ra, các biện pháp chống bán phá giá đối với thép thanh và phôi thép sẽ hết hiệu lực vào tháng 03/2020. Nếu không được gia hạn, biên lợi nhuận của các nhà sản xuất thép xây dựng trong nước nhiều khả năng bị sụt giảm và một số công ty có khả năng bị đào thải khỏi ngành do thua lỗ kéo dài.

Trong khi đó, hoạt động xuất khẩu thép cũng không mấy thuận lợi do xu hướng bảo hộ thương mại đối với ngành thép gia tăng.

Video đang HOT

Theo Nhipcaudautu.vn

KQKD ngành thép quý 4: Nhiều doanh nghiệp vẫn lỗ lớn

Trong khi các doanh nghiệp lớn như Hòa Phát hay Hoa Sen có kết quả tích cực thì cũng có không ít doanh nghiệp ngành thép ghi nhận lỗ trong quý 4 vừa qua.

Đến thời điểm hiện tại, hầu hết các doanh nghiệp đã công bố BCTC quý 4 và kết quả kinh doanh cả năm 2019. Trong đó, các doanh nghiệp ngành thép trên sàn cũng đã công bố hết kết quả kinh doanh.

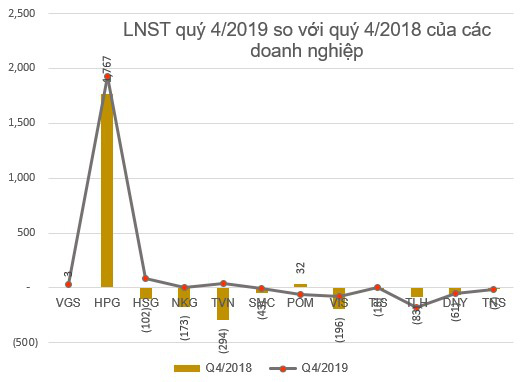

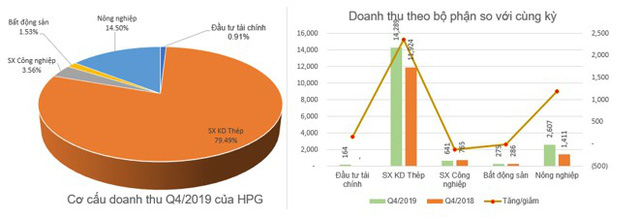

Điểm đáng chú ý, trong số các doanh nghiệp ngành thép trên sàn, có nhiều doanh nghiệp có kết quả kinh doanh tăng trưởng so với cùng kỳ, như Hòa Phát (HPG) - doanh nghiệp đa ngành nhất trong đó có mảng thép, tôn mạ màu với số lãi sau thuế tăng 9% so với cùng kỳ. Có những doanh nghiệp lãi quý 4 trong khi cùng kỳ lỗ, hay cũng có những doanh nghiệp ngược lại ghi lỗ trong quý 4.

Đi sâu hơn, Thép Hòa Phát (HPG) công bố doanh thu thuần quý 4 đạt 17.975 tỷ đồng, tăng trưởng 25% so với cùng kỳ. Trong đó doanh thu từ sản xuất và kinh doanh thép đạt gần 14.300 tỷ đồng, chiếm khoảng 79% doanh thu đạt được trong quý. Còn lại là doanh thu từ sản xuất công nghiệp, kinh doanh bất động sản, đầu tư tài chính. Đáng chú ý, doanh thu từ mảng nông nghiệp đã tăng từ hơn 1.400 tỷ đồng quý 4/2018 lên thành 2.600 tỷ đồng quý 4 vừa qua.

Mảng sắt thép cũng mang lại hơn 1.400 tỷ đồng lợi nhuận sau thuế, đóng góp khoảng 74% tổng lợi nhuận sau thuế đạt được trong quý.

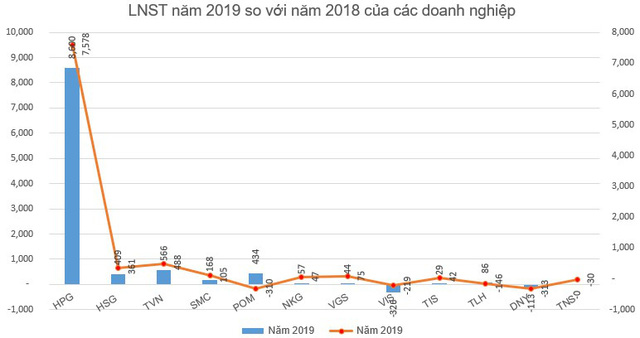

Doanh thu thuần cả năm đạt 63.658 tỷ đồng, tăng 14% so với năm 2018. Tuy nhiên do chi phí giá vốn, chi phí tài chính tăng mạnh nên lợi nhuận sau thuế cả năm đạt 7.578 tỷ đồng, giảm 12% so với lợi nhuận đạt được năm 2018.

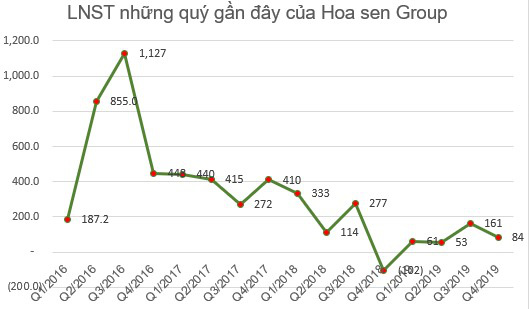

Nhắc đến Hòa Phát, thì không thể không nghĩ ngay đến Tập đoàn Hoa Sen (HSG) - một cái tên thường được nhắc kèm với nhau. Hoa Sen không quá đa dạng ngành nghề như Hòa Phát, tập trung chủ yếu vào mảng tôn, thép mạ màu. Bên cạnh đó, nhắc đến Hoa Sen thời điểm này cũng không hợp lý như Hòa Phát khi niên độ tài chính của doanh nghiệp này bắt đầu từ 1/10 và kết thúc vào 30/9 năm sau.

Năm tài chính 2018-2019 doanh thu thuần Hoa Sen Group đạt 28.035 tỷ đồng, giảm 18,6% so với năm trước đó còn lợi nhuận sau thuế đạt 361 tỷ đồng, giảm 12% so với cùng kỳ.

Còn tính quý 1 vừa qua (giai đoạn từ 1/10 đến 31/12/2019) Hoa Sen Group công bố đạt 6.585 tỷ đồng doanh thu, giảm 12,7% so với cùng kỳ và lợi nhuận sau thuế lại tăng gấp 3 lên 181 tỷ đồng.

Nhắc đến ngành thép không thể không nhắc đến VnSteel - Tổng công ty Thép Việt Nam (TVN). Lợi nhuận sau thuế quý 4 đạt gần 43 tỷ đồng, giảm mạnh so với lợi nhuận đạt được quý 1 (69 tỷ đồng) và quý 2 (301 tỷ đồng). Tuy vậy kết quả này cũng tăng rất nhiều so với số lỗ hơn 293 tỷ đồng công ty ghi nhận trong quý 4 năm 2018.

Tính chung cả năm 2019 doanh thu thuần đạt hơn 23.600 tỷ đồng, giảm 4,3% so với năm 2018 nhưng cũng vượt hơn 22% kế hoạch năm còn lợi nhuận sau thuế đạt 487 tỷ đồng, vượt 39% chỉ tiêu lợi nhuận đặt ra cho cả năm.

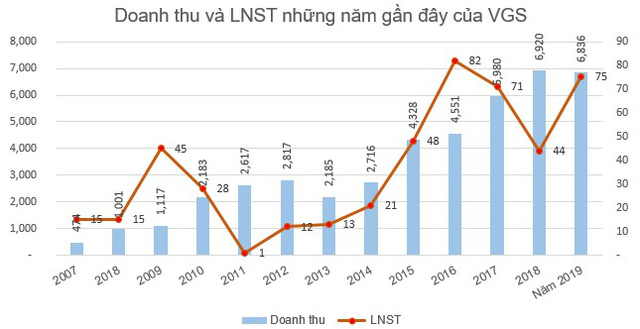

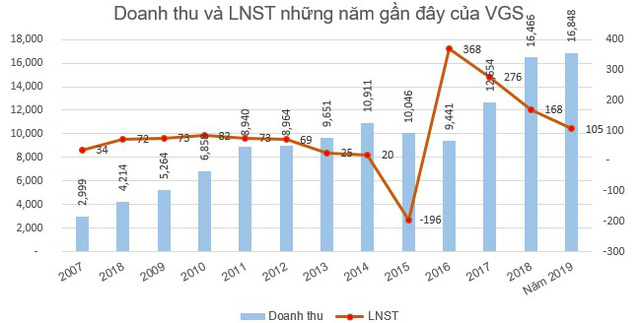

Không kể các doanh nghiệp từ lỗ quý 4 nắm ngoái thành lãi quý 4 năm nay như VnSteel (TVN), Hoa Sen Group (HSG0, Thép Nam Kim (NKG), Tisco (TIS), thì doanh nghiệp có mức tăng trưởng lợi nhuận dương lớn nhất so với cùng kỳ phải kể đến ống thép Việt Đức VG PIPE (VGS) với số lãi sau thuế quý 4 hơn 35,5 tỷ đồng, tăng hơn 11 lần so với số lãi chưa đến 3 tỷ đồng quý 4/2019.

Bên cạnh các doanh nghiệp có lãi thì doanh nghiệp ngành thép ghi nhận lỗ quý 4 vừa qua không hề ít. Loại trừ doanh nghiệp lỗ do sự cố phải tạm dừng sản xuất như Thép Dana Ý (lỗ hơn 50 tỷ quý - 3, nâng tổng lỗ cả năm lên 313 tỷ đồng), thì các doanh nghiệp khác đang nằm trong danh sách lỗ triền miên là Pomina và Thép Việt Ý. Thép Dana Ý cho biết hiện Thánh phố đã dì dời một phần hoạt động sản xuất - di dời các xưởng cán thép vào hoạt động tại KCN Hòa Khánh. Công ty đang chuẩn bị cho công tác đầu tư.

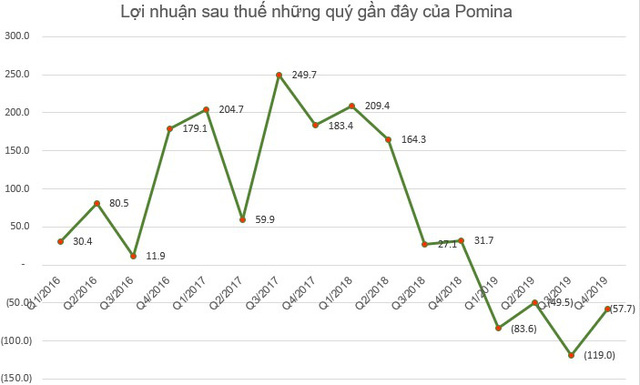

Đối với Thép Pomina, riêng quý 4 vừa qua đạt 3.050 tỷ đồng doanh thu, giảm 9% so với cùng kỳ. Cùng với đó công ty ghi nhận lỗ gần 58 tỷ đồng, chủ yếu do chi phí tài chính, chi phí bán hàng, chi phí quản lý doanh nghiệp tăng mạnh.

Theo giải trình từ phía công ty, do Pomina đang triển khai 2 dự án trong đó có dự án lò cao quý 2/2020 sẽ đi vào hoạt động và dự án tôn mới đi vào hoạt động quý 2/2019 nên chi phí lãi vay tăng so với cùng kỳ. Bên cạnh đó, trong các nhà máy của group có một nhà máy ngưng sản xuất do sự có thiết bị làm sản lượng bán giảm và nhà máy đã khắc phục bắt đầu sản xuất lại từ đầu tháng 10.

Tuy nhiên đây đã là quý báo lỗ thứ 4 liên tiếp của Pomina, nâng tổng lỗ cả năm lên gần 310 tỷ đồng. Lượng hàng tồn kho đến cuối năm tăng khoảng 170 tỷ đồng, lên trên 2.900 tỷ đồng. Dư vay nợ thuê tài chính ngắn hạn tăng 467 tỷ đồng, lên 5.729 tỷ đồng và dư vay nợ thuê tài chính dài hạn tăng 736 tỷ đồng, lên 1.576 tỷ đồng. Tổng nợ vay tài chính ngắn hạn và dài hạn lên đến hơn 7.300 tỷ đồng. Tổng nợ phải trả (8.115 tỷ đồng) lớn hơn cả tài sản ngắn hạn (6.721 tỷ đồng).

Theo nhận định của SSI Research, nhu cầu chững lại đáng kể từ giữa năm 2019, xuất khẩu bị ảnh hưởng do sự lan rộng của xu hướng bảo hộ và giá thép giảm do nhu cầu cũng như xu hướng giá toàn cầu giảm, dẫn đến thua lỗ ở một số công ty sản xuất thép xây dựng là những tiêu điểm về thị trường thép năm 2019.

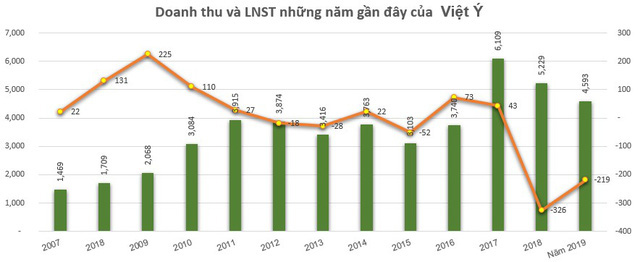

Thép việt Ý (VIS), sau câu chuyện đổi chủ gây chú ý năm 2017-2018, và câu chuyện doanh thu, lợi nhuận tăng đột biến sau khi về tay Thái Hưng, thì Việt Ý nay đã khác. Cụ thể, về tay Thái Hưng chưa lâu, Thép Việt Ý đón thêm cổ đông chiến lược - Thép Koyei của Nhật. Và dần dần, Kyoei đã nắm cổ phần chi phối tại Thép Việt Ý.

Đáng chú ý, không như "thời hoàng kim" ngắn ngủi với Thái Hưng, về tay Kyoei Steel Thép Việt Ý liên tục báo lỗ. Tính đến quý 4 vừa qua Thép Việt Ý đã lỗ quý thứ 7 liên tiếp với số lỗ lũy kế 545 tỷ đồng.

Điểm chung của các doanh nghiệp ngành thép quý 2 là giá phôi thép tăng cao, dẫn đến chi phí giá vốn tăng cao và lợi nhuận giảm sút. Việc giá vốn của các doanh nghiệp ngành thép đội lên cao không khó hiểu. Ngoài việc giá quặng sắt tăng thì việc các doanh nghiệp ngành thép đang gánh khoản hàng tồn kho giá cao, vẫn không đủ sức xoay vòng nhanh để kịp thời có nguồn hàng mới, giá rẻ.

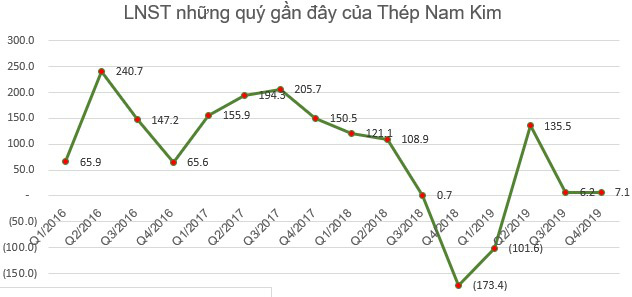

Giải pháp duy nhất của các doanh nghiệp hiện nay là tự chủ nguồn nguyên liệu, hay kết hợp sức mạnh với các đối tác cùng ngành như cuộc "hôn nhân" giữa SMC và Thép Nam Kim (NKG). SMC liên tục gia tăng tỷ lệ sở hữu, đưa người vào ban lãnh đạo NKG.

Thép Nam Kim vẫn đang trong thời kỳ tái cấu trúc, bán vốn tại một số mảng đầu tư. Kết quả kinh doanh chưa có bước tiến rõ rệt nhưng đã không báo lỗ, lãi hơn 7 tỷ đồng quý 4 vừa qua. Thậm chí còn lãi lớn 135 tỷ đồng quý 2 sau khi lỗ hơn 100 tỷ đồng quý 1. Kết quả việc tái cấu trúc, đầu tư mới của Thép Nam Kim vẫn còn phải chờ thời gian kiểm chứng.

Trong khi đó SMC lại bất ngờ báo lỗ 5,8 tỷ đồng quý 4 sau các quý đầu năm có lãi từ 35 đến 45 tỷ đồng. Nguyên nhân của việc kết quả kinh doanh thua lỗ vẫn là do chi phí giá vốn tăng cao. Các doanh nghiệp ngành thép dù có tồn kho giá nguyên liệu cao, nhưng ngược lại, áp lực cạnh tranh, áp lực về giá của các doanh nghiệp làm cho giá thép bán ra không tăng mạnh được như mức tăng giá nguyên liệu.

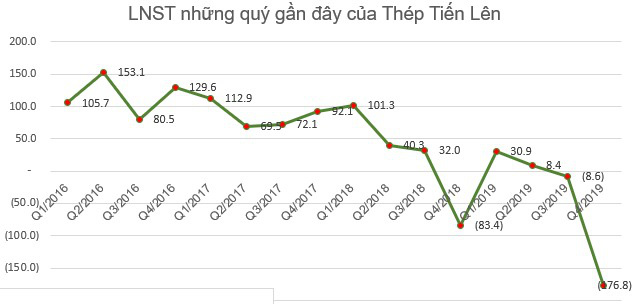

Tuy nhiên doanh nghiệp lỗ lớn nhất trong các doanh nghiệp ngành thép trên sàn là Thép Tiến Lên với số lỗ gần 177 tỷ đồng quý 4 - gấp 2 lần khảon lỗ cùng kỳ năm ngoái. Nguyên nhân chủ yếu do công ty đang kinh doanh dưới giá vốn. Bên cạnh đó, các chi phí vẫn phát sinh đều đều.

Tính đến 31/12/2019, tổng tài sản TLH là 3.573 tỷ đồng, tăng 25% đầu kỳ, trong đó hàng tồn kho tăng mạnh 665 tỷ đồng lên hơn 2.185 tỷ - chiếm tới 61% tổng tài sản. Nợ phải trả ghi nhận gần 2.112 tỷ đồng, cao gấp 1,7 lần đầu kỳ, chủ yếu do phải trả người bán tăng. Vay nợ chiếm 68% nợ phải trả, tăng hơn 400 tỷ trong năm 2019.

Mới đây, công ty thông qua việc huy động vốn tạm thời từ các cổ đông sáng lập để bổ sung nguồn vốn lưu động. Theo đó, công ty dự kiến từ 2020 đến 2022 sẽ huy động bình quân khoảng 300 tỷ đồng mỗi năm từ các cổ đông sáng lập là Chủ tịch HĐQT Nguyễn Mạnh Hà và 2 thành viên HĐQT Phạm Thị Hồng và ông Nguyễn Văn Quang. Mỗi kỳ huy động tối đa không quá 6 tháng cho 1 hợp đồng. Mức lãi suất áp dụng cho kỳ huy động vốn là 0%.

Nhìn chung, nhắc đến doanh nghiệp ngành thép trong một vài năm trở lai đây là nhắc đến câu chuyện về giá vốn, nguyên liệu. Trong bối cảnh đó, các doanh nghiệp tự chủ được nguồn phôi nguyên liệu sẽ có lợi thế cạnh tranh hơn các doanh nghiệp chỉ đi nhập phôi nguyên liệu.

Giải pháp duy nhất cho các doanh nghiệp hiện tại là tự chủ nguồn nguyên liệu, tuy nhiên đây lại là bài toán khó nhất. Việc Mỹ áp thuế chống bán phá giá và thuế chống trợ cấp đối với sản phẩm tôn thép nhập khẩu từ Việt Nam, có sử dụng nguyên liệu nhập khẩu từ Hàn Quốc và Đài Loan cũng là một áp lực làm các doanh nghiệp xuất khẩu thép phải tìm hướng đi mới, chủ động nguồn nguyên liệu từ Việt Nam hoặc các nước khác ngoài Hàn Quốc, Trung Quốc và Đài Loan.

Dự báo cho năm 2020, sản lượng tiêu thụ khó có thể phục hồi mạnh mẽ. SSI Research ước tính tăng trưởng sản lượng tiêu thụ của ngành tiếp tục ở mức thấp từ 5-7% trong năm 2020 do sự trì trệ ở thị trường bất động sản cùng với đầu tư công chậm.

Thạch Lâm

Theo Trí thức trẻ

VN-Index tuần mới: Kiểm định mốc 940 điểm  "Dự báo VN-Index có thể sẽ tăng vào đầu phiên tới để kiểm định lại mốc 940 điểm. Nếu có thể vượt mốc này, VN-Index có cơ hội duy trì đà hồi phục lên vùng 955 điểm hoặc cao hơn. Ngược lại, nếu tiếp tục suy yếu về phía cuối, VN-Index có khả năng sẽ mất hỗ trợ 937 điểm để kiểm định...

"Dự báo VN-Index có thể sẽ tăng vào đầu phiên tới để kiểm định lại mốc 940 điểm. Nếu có thể vượt mốc này, VN-Index có cơ hội duy trì đà hồi phục lên vùng 955 điểm hoặc cao hơn. Ngược lại, nếu tiếp tục suy yếu về phía cuối, VN-Index có khả năng sẽ mất hỗ trợ 937 điểm để kiểm định...

Tin liên quan

VDSC: 2020 sẽ là năm tích luỹ động lực của REE

VDSC: 2020 sẽ là năm tích luỹ động lực của REE Thép Tiến Lên (TLH) lỗ hơn 140 tỷ đồng trong năm 2019

Thép Tiến Lên (TLH) lỗ hơn 140 tỷ đồng trong năm 2019 Tháng 1, khối lượng giao dịch trên HNX giảm 21%

Tháng 1, khối lượng giao dịch trên HNX giảm 21% Khó khăn nào chờ đợi MB trong năm 2020?

Khó khăn nào chờ đợi MB trong năm 2020? VDSC dự phóng Bách hóa Xanh sẽ lỗ ròng khoảng 400 tỷ đồng trong năm 2020

VDSC dự phóng Bách hóa Xanh sẽ lỗ ròng khoảng 400 tỷ đồng trong năm 2020 Bán lẻ công nghệ: Người giàu cũng chưa yên

Bán lẻ công nghệ: Người giàu cũng chưa yên Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41

Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Ông Putin: Đầu đạn tên lửa Oreshnik chịu được nhiệt độ trên mặt trời08:11

Ông Putin: Đầu đạn tên lửa Oreshnik chịu được nhiệt độ trên mặt trời08:11Tin đang nóng

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy'

Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy' Nhiều người "xin lại tiền" đã gửi cho TikToker Phạm Thoại, chuyên gia pháp lý nói gì?

Nhiều người "xin lại tiền" đã gửi cho TikToker Phạm Thoại, chuyên gia pháp lý nói gì? Vẻ ngoài điển trai của 2 nam chính phim "Cha tôi, người ở lại"

Vẻ ngoài điển trai của 2 nam chính phim "Cha tôi, người ở lại" Cặp đôi nhà sát vách lấy nhau, đám cưới khách ngồi nhầm tiệc, bỏ nhầm phong bì

Cặp đôi nhà sát vách lấy nhau, đám cưới khách ngồi nhầm tiệc, bỏ nhầm phong bì Vợ Yoo Jae Suk phát hiện chồng biểu hiện bất thường, vội phóng về nhà lao thẳng vào phòng ngủ thấy cảnh tượng khó tin

Vợ Yoo Jae Suk phát hiện chồng biểu hiện bất thường, vội phóng về nhà lao thẳng vào phòng ngủ thấy cảnh tượng khó tin Nam nghệ sĩ hài nổi danh cả nước: Tuổi ngoài 60 siêu giàu, gọi vợ là "nữ hoàng cai tù ngọt ngào"

Nam nghệ sĩ hài nổi danh cả nước: Tuổi ngoài 60 siêu giàu, gọi vợ là "nữ hoàng cai tù ngọt ngào" Bênh mẹ đâm cha tử vong

Bênh mẹ đâm cha tử vongTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Học được gì từ 'Na Tra 2'?

Hậu trường phim

22:58:50 27/02/2025

Nhóm nhạc 'đàn em' Blackpink bất ngờ mở concert tại Việt Nam

Nhạc quốc tế

22:56:09 27/02/2025

Israel tấn công miền nam Syria sau tuyên bố của ông Netanyahu

Thế giới

22:54:29 27/02/2025

Anh Tú Atus xuất hiện bảnh bao, được fan vây quanh tại sự kiện

Sao việt

22:53:07 27/02/2025

Will Smith gây tranh cãi khi 'thân mật quá mức' với nữ ca sĩ trên sân khấu

Sao âu mỹ

22:51:03 27/02/2025

Bạch Lộc tái xuất với tạo hình 'gái quê'

Phim châu á

22:49:12 27/02/2025

Khởi tố 3 đối tượng cầm mã tấu đe dọa, bắt nạn nhân quỳ xin lỗi trên sân bóng

Pháp luật

22:48:43 27/02/2025

Địch Lệ Nhiệt Ba gây sốt khi 'biến hóa' trên show

Sao châu á

22:47:01 27/02/2025

Quyền Linh mừng cho ông bố hai con khi chinh phục được nữ phiên dịch viên xinh đẹp

Tv show

22:40:27 27/02/2025

Mỹ Linh cùng 47 ca sĩ tham gia concert "Chị đẹp", vé cao nhất 8 triệu đồng

Nhạc việt

21:56:34 27/02/2025

So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên

So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít!

Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít! Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh

Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh Mẹ bé Bắp hé lộ những tin nhắn chưa từng công bố về chuyến bay thương gia giữa lùm xùm từ thiện!

Mẹ bé Bắp hé lộ những tin nhắn chưa từng công bố về chuyến bay thương gia giữa lùm xùm từ thiện! Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi?

Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi? Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong

Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ

Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"?

Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"? Vụ thi thể người phụ nữ cháy đen trong lô cao su ở Đồng Nai: Nghi do tự tử

Vụ thi thể người phụ nữ cháy đen trong lô cao su ở Đồng Nai: Nghi do tự tử Phạm Thoại chính thức tung ra 28 trang sao kê cho dân mạng check VAR

Phạm Thoại chính thức tung ra 28 trang sao kê cho dân mạng check VAR