Nhiều ngân hàng tự tin cán đích lợi nhuận

Giá vàng hôm nay 22-11: Giảm thêm tương đương 500.000 đồng mỗi lượng

Giá vàng hôm nay 22-11: Giảm thêm tương đương 500.000 đồng mỗi lượng Nhận định giá xăng dầu tuần tới (23/11-29/11): Dầu vẫn sẽ bị chững giá?

Nhận định giá xăng dầu tuần tới (23/11-29/11): Dầu vẫn sẽ bị chững giá?Thời điểm này, nhiều ngân hàng tự tin sớm cán đích lợi nhuận cả năm, nhưng không ít nhà băng đang nỗ lực để có thể hoàn tất chỉ tiêu đưa ra do tăng trích lập dự phòng rủi ro.

Fitch Ratings dự báo, năm 2021, thu nhập của các ngân hàng sẽ phục hồi nhờ kiểm soát chặt hơn chi phí, hoạt động cho vay dần khởi sắc.

Tự tin quý IV/2020

Theo báo cáo tài chính đã công bố của 26 ngân hàng, tổng lợi nhuận sau thuế 9 tháng đầu năm các ngân hàng đạt 76.273 tỷ đồng, tăng 11,5% so với cùng kỳ năm trước. Trong đó, Vietcombank tiếp tục giữ vị trí quán quân về lợi nhuận với 12.794 tỷ đồng sau thuế, dù đã giảm 9,4% so với cùng kỳ năm trước. 3 ngân hàng xếp thứ tự phía dưới có sự tăng trưởng hai chữ số về lợi nhuận gồm: Techcombank tăng 20,6%; VietinBank tăng 22,4% và VPBank tăng tới 30,6%.

Ngoài các ngân hàng kể trên, top 10 ngân hàng có lợi nhuận cao nhất trong 3 quý đầu năm 2020 còn có BIDV, HDBank, TPBank với lần lượt 7.062 tỷ đồng, 4.381 tỷ đồng, 3.024 tỷ đồng. ACB đang gần đi đến mục tiêu lợi nhuận trước thuế năm nay ở mức 7.636 tỷ đồng, khi 9 tháng đầu năm đã đạt 6.411 tỷ đồng.

Ông Hàn Ngọc Vũ, Tổng giám đốc VIB cho biết, khó khăn của thị trường năm 2020 là khó tránh khỏi khi đại dịch xảy ra. Tuy nhiên, kết thúc tháng 10 tháng đầu năm 2020, lợi nhuận của VIB đạt hơn 4.560 tỷ đồng, chính thức vượt qua mức lợi nhuận của cả năm 2019 là 4.080 tỷ đồng và tương đương tăng trưởng 40% so cùng kỳ năm trước.

Theo một báo cáo mới đây của Fitch Ratings, kết quả kinh doanh 9 tháng đầu năm của các ngân hàng Việt Nam cho thấy, áp lực về chất lượng tài sản đã giảm bớt và khả năng sinh lời được cải thiện nhờ triển vọng tích cực của nền kinh tế. Cụ thể, quý III/2020, GDP của Việt Nam tăng trưởng 2,6% so với cùng kỳ năm trước, thị trường việc làm đang phục hồi sau cú sốc do Covid-19 gây ra.

Fitch Ratings cho rằng, các ngân hàng đã trích lập dự phòng tín dụng cao hơn trong 9 tháng đầu năm. Tuy nhiên, việc kiểm soát chi phí hoạt động tốt hơn đã phần nào giảm bớt gánh nặng từ chi phí dự phòng, góp phần vào kết quả lợi nhuận.

Video đang HOT

TS. Cấn Văn Lực, chuyên gia kinh tế cho rằng, ngân hàng đang đa dạng hóa nguồn thu. Trong đó, nguồn thu từ dịch vụ, kinh doanh ngoại hối có thể được xem là những nguồn thu quan trọng và đã tăng trong 3 quý vừa qua. Do nguồn thu từ tín dụng và một số nguồn khác tăng thấp, nên tỷ trọng của nguồn thu từ kinh doanh ngoại hối tăng mạnh, còn thực tế về số tuyệt đối thì tăng không quá nhiều so với mọi năm.

TS. Lê Anh Tuấn, Phó tổng giám đốc Đầu tư của Dragon Capital cũng đánh giá, nền kinh tế Việt Nam đang dần hồi phục sau khi kiểm soát được Covid-19. Nhu cầu tín dụng trước mắt chưa thể tăng cao, song quý cuối năm sẽ tăng tích cực hơn so với 3 quý đầu năm nay. Điều này sẽ tác động lên lợi nhuận ngân hàng quý IV/2020.

Lo ngại rủi ro

Fitch Ratings dự báo, năm 2021, thu nhập của các ngân hàng sẽ phục hồi nhờ kiểm soát chặt hơn chi phí, hoạt động cho vay dần khởi sắc. Song sự phục hồi sẽ phần nào bị hạn chế do biên lãi ròng thu hẹp, đặc biệt tại các ngân hàng quốc doanh.

Theo Fitch Ratings, vốn hóa của các ngân hàng Việt Nam vẫn còn mỏng trước những rủi ro nhất định trong môi trường hoạt động trong nước. Dù vậy, hoạt động kinh tế phục hồi và khả năng sinh lời của các ngân hàng có thể sẽ tạo ra đủ lợi nhuận giữ lại để hỗ trợ tăng trưởng trong ngắn hạn, giúp ổn định tỷ lệ vốn hóa.

Vụ Dự báo – Thống kê (Ngân hàng Nhà nước) vừa có báo cáo kết quả cuộc điều tra xu hướng kinh doanh các tổ chức tín dụng quý IV/2020. Báo cáo cho thấy, tiếp tục xu hướng dự báo của kỳ trước, tại kỳ điều tra này, mặt bằng lãi suất huy động – cho vay được kỳ vọng giảm trong quý IV/2020. Bình quân kỳ vọng chung toàn hệ thống, mặt bằng lãi suất thị trường giảm thêm 0,1 điểm phần trăm.

Rủi ro tổng thể của các nhóm khách hàng tăng trong quý III và dự kiến tiếp tục tăng trong quý IV/2020 nhưng tốc độ tăng chậm lại. Hai nhóm khách hàng được 50 – 52,9% tổ chức tín dụng đánh giá có mức rủi ro tăng cao gồm nhóm khách hàng doanh nghiệp nhỏ và vừa, khách hàng là công ty cổ phần, công ty TNHH và doanh nghiệp tư nhân.

Có 9,3% tổ chức tín dụng dự kiến tổng thể các nhân tố nội tại làm “suy giảm” tình hình kinh doanh của đơn vị trong năm 2020, chủ yếu là do nhân tố “năng lực tài chính của đơn vị” và “chính sách lãi suất, tín dụng, tỷ giá của đơn vị”.

Về dư nợ tín dụng, các tổ chức tín dụng kỳ vọng tăng 4,7% trong quý IV/2020 và tăng 11,4% trong cả năm 2020. So với kỳ điều tra tháng 6 vừa qua, nhóm ngân hàng thương mại cổ phần nhỏ, nhóm ngân hàng thương mại cổ phần lớn và nhóm ngân hàng nước ngoài đều tăng mức kỳ vọng về tăng trưởng tín dụng của đơn mình trong năm 2020.

Cùng xu hướng đánh giá tình hình kinh doanh không thuận lợi, số tổ chức tín dụng quan ngại lợi nhuận trước thuế tăng trưởng âm năm 2020 tăng lên, dẫn đến kỳ vọng bình quân về tăng trưởng lợi nhuận trước thuế của toàn hệ thống tiếp tục điều chỉnh giảm so với các kỳ điều tra trước. Nguyên nhân là các ngân hàng phải tăng trích dự phòng rủi ro.

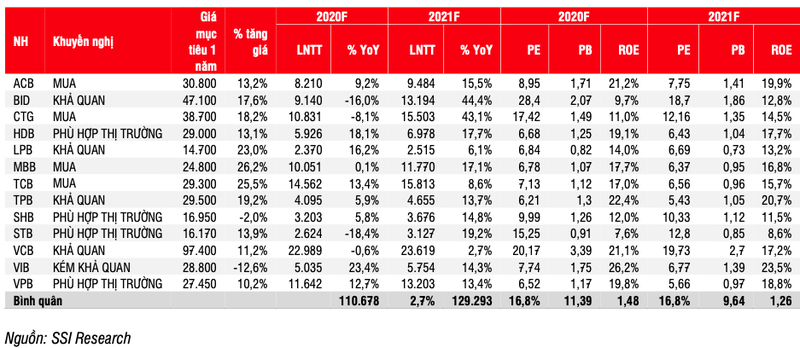

Lợi nhuận các ngân hàng niêm yết sẽ đạt gần 111 nghìn tỷ đồng năm 2020?

SSI đánh giá Khả quan đối với ngành ngân hàng trong năm 2021. Các yếu tố hỗ trợ tích cực liên quan đến cổ tức bằng cổ phiếu cũng sẽ hỗ trợ tăng giá của cổ phiếu ngân hàng trong Q4/2020.

Vietcombank kéo giảm tăng trưởng lợi nhuận của toàn ngành trong quý 3

Theo báo cáo ngành ngân hàng vừa được Chứng khoán SSI công bố ngày 18/11,

Ghi nhận 13 ngân hàng niêm yết gồm ACB, BID, CTG, HDB, LPB, MBB, TCB, TPB, SHB, STB, VCB, VIB và VPB đã đạt kết quả kinh doanh đáng khích lệ trong Q3/2020 với tổng lợi nhuận trước thuế đạt 29,7 nghìn tỷ đồng ( 6,6% so với cùng kỳ).

Kết quả này có vẻ tương đối thấp so với mức tăng trưởng lợi nhuận trước thuế ấn tượng của Q2/2020 ( 24,6% so với cùng kỳ).

Trên thực tế, mức sụt giảm -21% lợi nhuận trước thuế của Vietcombank trong Q3 đã tác động tiêu cực đến kết quả chung của toàn ngành. Nếu loại trừ Vietcombank, lợi nhuận trước thuế được cải thiện ở mức 14,7% so với cùng kỳ trong Q3/2020 do tổng thu nhập hoạt động tăng trưởng mạnh ( 14% so với cùng kỳ) và sư gia tăng thấp hơn của chi phí dự phòng ( 5,7% so với cùng kỳ) và chi phí hoạt động ( 10% so với cùng kỳ).

Tuy nhiên, đáng chú ý là mức trích lập dự phòng khác biệt đáng kể giữa ngân hàng thương mại nhà nước (NHTMNN) và ngân hàng thương mại cổ phần (NHTMCP). Trong khi Vietcombank và VietinBank có mức trích lập dự phòng tăng từ 35% -39%, thì NHTMCP lại giảm -10,7% so với cùng kỳ.

Lũy kế 9T2020, lợi nhuận trước thuế của các ngân hàng này đạt 86,2 nghìn tỷ đồng ( 11% so với cùng kỳ). Mặc dù tốc độ tăng trưởng thấp hơn nhiều so với mức tăng lợi nhuận trước thuế là 26,9% của cùng kỳ năm 2019, hoạt động của ngành vẫn vượt trội so với các ngành khác.

NHTMCP là động lực chính của lợi nhuận trước thuế trong Q3/2020. Lợi nhuận trước thuế của các ngân hàng tư nhân tăng 18,6% so với cùng kỳ, trong khi lợi nhuận trước thuế của các NHTMNN chỉ tăng 0,9% so với cùng kỳ.

Ngành ngân hàng vẫn còn khả quan trong năm 2021?

Với kết quả đó, SSI ước tính tăng trưởng tín dụng năm 2020 sẽ đạt từ 9% -10% so với đầu năm và cho rằng NHNN có thể có thêm một đợt tăng hạn mức tín dụng cho một số ngân hàng vào Q4/2020.

Các khoản tiền gửi lãi suất cao đang dần đáo hạn, trong khi đó lãi suất huy động đã được cắt giảm từ 20-40 điểm phần trăm trong tháng 10. NIM của ngành được kỳ vọng sẽ cải thiện trong những quý tới. Tuy nhiên, chi phí dự phòng có thể tăng nhanh trong Q4/2020.

Theo SSI, triển vọng chung của ngành ngân hàng tốt hơn so với ước tính trước đây do ít bị ảnh hưởng từ đợt bùng phát thứ 2 của dịch Covid-19, do đó SSI điều chỉnh tăng ước tính lợi nhuận trước thuế cho các ngân hàng này lên 9,2% và 10,5% cho năm 2020 và 2021, tương ứng đạt 110,7 nghìn tỷ đồng ( 2,7% so với cùng kỳ) và 129,3 nghìn tỷ đồng ( 16,8% so với cùng kỳ).

Trong đó, ước tính lợi nhuận trước thuế của các NHTMNN giảm -6,2% trong năm 2020, và sau đó phục hồi 21,8% trong năm 2021. Còn lợi nhuận các NHTMCP sẽ tăng trưởng 9,3% trong năm 2020 và tăng 13,7% trong năm 2021.

Do đó, SSI đánh giá Khả quan đối với ngành ngân hàng trong năm 2021. Các yếu tố hỗ trợ tích cực liên quan đến cổ tức bằng cổ phiếu cũng sẽ hỗ trợ tăng giá của cổ phiếu ngân hàng trong Q4/2020.

Tuy nhiên cũng cần lưu ý, việc trích lập dự phòng sẽ là yếu tố tác động lớn nhất đến ước tính lợi nhuận này và rủi ro tín dụng sẽ vẫn tồn tại trong năm 2021 trở đi. Rủi ro giảm chính bao gồm tỷ lệ nợ xấu mới hình thành cao hơn ước tính, nền kinh tế phục hồi chậm hơn ước tính và dịch Covid-19 bùng phát trở lại.

Eximbank kiên trì triệu tập họp đại hội đồng cổ đông  Ngân hàng Thương mại Cổ phần Xuất Nhập Khẩu Việt Nam (Eximbank - mã chứng khoán EIB) vừa công bố thông tin về việc tổ chức họp Đại hội đồng cổ đông thường niên 2020 lần 3. Nợ xấu tại Eximbank đang tăng nhanh. Cụ thể, ngân hàng dự kiến họp vào sáng ngày 15/12/2020 tại Trung tâm hội nghị quốc tế số...

Ngân hàng Thương mại Cổ phần Xuất Nhập Khẩu Việt Nam (Eximbank - mã chứng khoán EIB) vừa công bố thông tin về việc tổ chức họp Đại hội đồng cổ đông thường niên 2020 lần 3. Nợ xấu tại Eximbank đang tăng nhanh. Cụ thể, ngân hàng dự kiến họp vào sáng ngày 15/12/2020 tại Trung tâm hội nghị quốc tế số...

Tin liên quan

Habeco báo lãi quý 3 cao nhất trong vòng 4 năm, đạt hơn 340 tỷ đồng

Habeco báo lãi quý 3 cao nhất trong vòng 4 năm, đạt hơn 340 tỷ đồng Hơn 100 triệu cổ phiếu KLB của Kienlongbank đã được trao tay

Hơn 100 triệu cổ phiếu KLB của Kienlongbank đã được trao tay POW dự chi hơn 700 tỷ trả cổ tức năm 2019

POW dự chi hơn 700 tỷ trả cổ tức năm 2019 So găng 3 "ông lớn" ngân hàng Vietcombank, VietinBank, BIDV

So găng 3 "ông lớn" ngân hàng Vietcombank, VietinBank, BIDV TPBank được NHNN chấp thuận tăng vốn lên 10.717 tỷ đồng

TPBank được NHNN chấp thuận tăng vốn lên 10.717 tỷ đồng Ngân hàng "ép" khách vay tiền mua bảo hiểm sẽ bị xử lý

Ngân hàng "ép" khách vay tiền mua bảo hiểm sẽ bị xử lý

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41

Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Houthi lần đầu phóng tên lửa về phía tiêm kích F-16 Mỹ02:31

Houthi lần đầu phóng tên lửa về phía tiêm kích F-16 Mỹ02:31Tin đang nóng

Thêm 1 sao Việt tung tin nhắn, "bóc trần" mẹ bé Bắp nói chuyện trước sau bất nhất?

Thêm 1 sao Việt tung tin nhắn, "bóc trần" mẹ bé Bắp nói chuyện trước sau bất nhất? Ầm ĩ nhất MXH: Thiều Bảo Trâm bị hội chị em "quay lưng", Hải Tú chỉ là nạn nhân?

Ầm ĩ nhất MXH: Thiều Bảo Trâm bị hội chị em "quay lưng", Hải Tú chỉ là nạn nhân? Tình trạng hiện tại của chồng Hàn Từ Hy Viên gây sốc

Tình trạng hiện tại của chồng Hàn Từ Hy Viên gây sốc Đình chỉ cô giáo đang giờ thi viết đáp án lên bảng cho học sinh chép

Đình chỉ cô giáo đang giờ thi viết đáp án lên bảng cho học sinh chép Vợ sao nam Vbiz sau gần 1 năm định cư nước ngoài: Phải tự xoay sở mọi thứ, hay bật khóc vì tủi thân

Vợ sao nam Vbiz sau gần 1 năm định cư nước ngoài: Phải tự xoay sở mọi thứ, hay bật khóc vì tủi thân Quá khứ xấu hổ của Doãn Hải My bị công khai, Đoàn Văn Hậu nhận hình phạt lạnh lẽo từ bà xã

Quá khứ xấu hổ của Doãn Hải My bị công khai, Đoàn Văn Hậu nhận hình phạt lạnh lẽo từ bà xã Hôn lễ thảm hoạ của Han Ga In và chồng giàu: Vừa bẩn vừa đổ vỡ, phóng viên hỗn loạn, khổ nhất là khách mời!

Hôn lễ thảm hoạ của Han Ga In và chồng giàu: Vừa bẩn vừa đổ vỡ, phóng viên hỗn loạn, khổ nhất là khách mời! Ngô Thanh Vân ôm chặt chồng trẻ kém 11 tuổi, Hoàng Rapper 'cưỡng hôn' Xuân Son

Ngô Thanh Vân ôm chặt chồng trẻ kém 11 tuổi, Hoàng Rapper 'cưỡng hôn' Xuân SonTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Sao Hàn trẻ trung hơn tuổi nhờ chăm diện 5 món thời trang

Phong cách sao

06:39:39 01/03/2025

Mỹ nam cứ đóng phim với ai là đâm sau lưng người đó, nhan sắc cực phẩm không che giấu được tính cách mưu mô

Hậu trường phim

06:35:05 01/03/2025

Muốn nói chuyện thời trang mà chưa biết Y3K là gì thì hơi trật nhịp đấy

Thời trang

06:32:49 01/03/2025

Siêu phẩm chiếu 11 năm đột nhiên hot rần rần trở lại: Dàn cast tài sắc đỉnh cao, ai không xem là tiếc cả đời

Phim âu mỹ

06:31:31 01/03/2025

Thót tim cảnh nhấc xe bán tải cứu bé trai bị kẹt dưới gầm

Tin nổi bật

06:19:06 01/03/2025

Nga và Mỹ thảo luận điều gì trong 6 tiếng tại Thổ Nhĩ Kỳ?

Thế giới

06:14:55 01/03/2025

Nóng: Mẹ Từ Hy Viên tuyên bố cho con rể cũ tất cả, nghi từ bỏ quyền nuôi cả 2 cháu

Sao châu á

06:10:47 01/03/2025

Mùa xuân ăn nhiều hơn 2 món này, có thể hạ nhiệt, tốt cho đường ruột và tăng cường miễn dịch

Ẩm thực

05:58:16 01/03/2025

Phim lãng mạn Hàn có dàn cast đẹp lung linh nhất hiện tại: Nữ chính như nàng thơ xé sách bước ra

Phim châu á

05:57:40 01/03/2025

Nam Thư đã bí mật sinh con?

Sao việt

23:56:58 28/02/2025

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong

Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới

Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..."

Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..."

Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ

Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy'

Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy' Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên

Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz!

Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz! Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang?

Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang?