Nhiều DNNN đang nợ nhiều, không đảm bảo an toàn tài chính

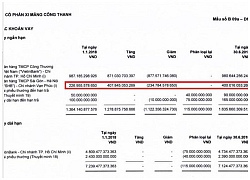

Ngân hàng SHB đang ‘mắc kẹt’ ra sao tại xi măng Công Thanh?

Ngân hàng SHB đang ‘mắc kẹt’ ra sao tại xi măng Công Thanh? Tỷ giá trung tâm tăng, giá giao dịch USD thị trường tự do lao dốc

Tỷ giá trung tâm tăng, giá giao dịch USD thị trường tự do lao dốc“Nhiều DNNN nợ nhiều, có nguy cơ đổ vỡ khi kinh doanh không hiệu quả. Bình quân DNNN có nợ phải trả cao gấp 3,1 lần vốn chủ sở hữu, trong khi mức trung bình doanh nghiệp Việt Nam là 2,1 lần”, ông Phạm Đức Trung – Phó viện trưởng CIEM nói.

Ảnh minh họa từ Internet

Hiệu quả thấp

Tại hội thảo “Thúc đẩy quá trình đổi mới và nâng cao hiệu quả DNNN” vừa diễn ra, báo cáo của Viện Nghiên cứu Quản lý Kinh tế Trung ương (CIEM) đã đưa ra đánh giá năng lực cạnh tranh của doanh nghiệp nhà nước (DNNN) còn hạn chế. Lợi nhuận và hiệu quả kinh doanh của DNNN phụ thuộc vào một số doanh nghiệp lớn. Đối với doanh nghiệp 100% vốn nhà nước, phần lớn nguồn lực tập trung vào 7 tập đoàn và 60 tổng công ty.

Bên cạnh đó, phần lớn doanh thu và lợi nhuận và nộp ngân sách của DNNN nằm ở các ngành nghề có mức độ cạnh tranh thấp. Ở các ngành có mức độ cạnh tranh cao như thương mại, xây dựng, công nghiệp chế tạo thì hiệu quả kinh doanh của DNNNrất thấp.

Song song đó, mức độ sẵn sàng đối với Cách mạng công nghiệp 4.0 của DNNN cũng ở mức thấp.

Ông Phạm Đức Trung – Phó viện trưởng CIEM cho rằng tăng trưởng của DNNN có đặc điểm là thâm dụng vốn, đất đai và tập trung con người hơn cả nhưng giá trị gia tăng không tương xứng với nguồn lực nắm giữ.

Bên cạnh đó, tình trạng lãng phí, thất thoát nguồn lực nhất là trong các ngành khai thác, chế biến, xuất khẩu tài nguyên, đầu tư xây dựng cơ bản… là vấn đề bất cập đã tồn tại trong nhiều năm, nhưng đến nay chưa được xử lý triệt để, làm tăng chi phí, giảm năng suất và hiệu quả hoạt động.

“Một trong những mục tiêu và yêu cầu đối với DNNN là làm tốt việc cung ứng các sản phẩm dịch vụ thiết yếu cho xã hội , quốc phòng, an ninh, công nghệ cao… nhưng về tổng thể DNNN chưa đáp ứng yêu cầu này”, ông Trung nói.

Bị nhóm lợi ích thao túng

Về nguyên nhân, chuyên gia này không phủ nhận có nguyên nhân khách quan từ bất lợi thị trường, nhất là vào giai đoạn 2008-2013, tuy nhiên những hạn chế, yếu kém nội tại của doanh nghiệp vẫn là nguyên nhân chính.

Video đang HOT

“Nhiều doanh nghiệp, dự án thua lỗ do sự yếu kém về năng lực và trình độ quản lý, quản trị của bản thân doanh nghiệp. Nhìn lại các dự án thua lỗ lớn trong thời gian qua đều cho thấy hạn chế về năng lực dự báo, đánh giá nhu cầu thị trường, đánh giá hiệu quả dự án đầu tư, trình độ quản lý và triển khai dự án của các doanh nghiệp”, ông Trung nói.

Theo đó, những vấn đề bất cập này đã tạo kẽ hở để hình thành nhóm lợi ích, thao túng hoạt động của DNNN, tham nhũng, lãng phí; không rõ ràng về trách nhiệm của các tổ chức, cá nhân. Hệ thống quản lý, giám sát không theo kịp với yêu cầu thực tiễn, thiếu hiệu lực và kém hiệu quả, rất hình thức, thậm chí bị vô hiệu.

Ông Đặng Quyết Tiến – Cục trưởng Cục Tài chính – Doanh nghiệp (Bộ Tài chính) cũng đánh giá cơ chế quản trị DNNN chậm được đổi mới, chưa phù hợp với các thông lệ, chuẩn mực quốc tế; tính công khai, minh bạch còn hạn chế.

Trách nhiệm của người quản lý DNNN chưa rõ ràng; công tác cán bộ, chính sách tiền lương, thưởng của DNNN còn chưa gắn với hiệu quả hoạt động của doanh nghiệp theo cơ chế thị trường, chưa có tác động khuyến khích người lao động tăng năng suất lao động.

Cùng với đó là việc chậm thực hiện việc tách chức năng quản lý nhà nước và chức năng của cơ quan đại diện chủ sở hữu vốn nhà nước tại DNNN. Nhiều DNNN chưa thực hiện đầy đủ chế độ báo cáo, giám sát doanh nghiệp với cơ quan đại diện chủ sở hữu và cơ quan tài chính theo quy định.

Ngoài ra, việc thực hiện cơ chế xử lý trách nhiệm của người đứng đầu khi xảy ra sai phạm chưa đầy đủ, nghiêm túc.

Có thể chậm tiến độ cổ phần hóa

Vẫn theo ông Đặng Quyết Tiến từ Bộ Tài chính, tiến độ triển khai cổ phần hóa, thoái vốn còn chậm, có khả năng không đạt theo kế hoạch đã được Thủ tướng Chính phủ phê duyệt.

Đặc biệt là hiện nay, vấn đề xác lập hồ sơ pháp lý đất đai do UBND địa phương thực hiện chậm, kéo dài thời gian hơn so với quy định dẫn đến các doanh nghiệp phải điều chỉnh tiến độ cổ phần hóa.

Bên cạnh đó, tỷ lệ vốn nhà nước trong phương án cổ phần hóa DNNN còn cao dẫn đến giảm sức hút đối với các nhà đầu tư mua cổ phần, ảnh hưởng đến thành công của việc cổ phần hóa; việc thay đổi quản trị doanh nghiệp gặp khó khăn.

Ông Lê Song Lai – Phó Tổng giám đốc Tổng công ty Đầu tư và Kinh doanh Vốn Nhà nước (SCIC) đánh giá pháp luật còn chồng chéo tại nhiều văn bản thay vì tại một văn bản duy nhất. Các quy định hiện hành chủ yếu mới chỉ dừng ở các quy định khung, nên trong quá trình thực hiện, các DNNN thường xuyên phải hỏi ý kiến của các cơ quan quản lý nhà nước chuyên ngành để xử lý các vấn đề phát sinh.

Tuy nhiên, văn bản trả lời của các cơ quan quản lý nhà nước thường có hiệu lực pháp lý không cao. Trong nhiều trường hợp, câu trả lời của các cơ quan quản lý lại chung chung, hoặc giải thích theo hướng an toàn, thậm chí hạn chế hơn so với quy định.

“Việc xin ý kiến của các cơ quan quản lý nhà nước trong quá trình thoái vốn của các DNNN khiến cho việc giải quyết vấn đề không theo các nguyên tắc thị trường, mà thường mang tính chủ quan, áp đặt, đề cao yêu cầu thận trọng pháp lý nên nhiều khi bỏ lỡ các cơ hội đem lại hiệu quả cao hơn”, ông Lai nói.

Ông Lai còn cho rằng có sự khác biệt giữa quy định hiện hành về bán vốn nhà nước và thông lệ quốc tế.

Cụ thể, pháp luật không trù liệu khoảng thời gian cần thiết để nhà đầu tư tiến hành thủ tục soát xét đặc biệt (due dilligence) trước khi ra quyết định đầu tư. Việc ký kết các hợp đồng chuyển nhượng cổ phần cũng không được quy định như một bước cần có của quy trình bán vốn.

“Với quy trình bán vốn và mức chi phí như hiện nay, trong phần lớn các trường hợp (trừ khi thực hiện IPO) sẽ rất khó có cơ hội để các tổ chức tư vấn đầu tư quốc tế có thể tham gia hỗ trợ cho khách hàng”, ông Lai chia sẻ.

Theo ông Lai, có nghịch lý là bán cổ phần với mức giá 10.000 đồng/cổ phần không thành công thì trong các lần bán tiếp theo, giá khởi điểm lại được xác định ở mức trên 10.000 đồng/cổ phần. Hệ quả là có những trường hợp SCIC phải thuê tư vấn tổ chức bán đi bán lại tới 8 lần tại cùng một doanh nghiệp nhưng vẫn không thành công.

Lam Thanh

Theo motthegioi.vn

Hòa Phát 'đánh tiếng' mua Dự án gang thép Thái Nguyên giai đoạn II

"Với trường hợp dự án gang thép Thái Nguyên giai đoạn II, Công ty Cổ phần Tập đoàn Hòa Phát cũng đã cho biết sẵn sàng mua, chỉ cần được tính đúng tính đủ, công khai minh bạch", ông Đặng Quyết Tiến, Cục trưởng Cục Tài chính doanh nghiệp, Bộ Tài chính cho biết.

Công ty Cổ phần Thép Hòa Phát sẵn sàng mua lại Dự án Gang thép Thái Nguyên giai đoạn 2 nếu được đáp ứng nhu cầu minh bạch

Thông tin trên được ông Tiến tiết lộ tại tọa đàm "Nâng hiệu quả Doanh nghiệp nhà nước: Minh bạch thông tin, đổi mới quản trị" do Cổng thông tin Chính phủ tổ chức ngày 18/9.

Đây là sự kiện chuẩn bị cho Hội nghị Thủ tướng Chính phủ với doanh nghiệp Nhà nước (DNNN) đổi mới sẽ được tổ chức với sự tham gia của Thủ tướng Nguyễn Xuân Phúc và hai Phó Thủ tướng Vướng Định Huệ, Trịnh Đình Dũng vào ngày 28/9 tới đây.

Ông Đặng Quyết Tiến thông tin, hiện đã có 461 kiến nghị của các Bộ, Tập đoàn, Tổng công ty về các vướng mắc khó khăn trong công tác triển khai cổ phần hóa được gửi đến Thủ tướng.

Liên quan đến vấn đề tái cơ cấu các DNNN yếu kém, theo ông Tiến, điều quan trọng nhất là doanh nghiệp phải nói thẳng, nói thật, công khai minh bạch tình hình.

"Giải pháp căn cơ là nhìn lại mình, doanh nghiệp cần nhìn thẳng vào sự thật, thắt chặt chi phí, đổi mới quản trị, đưa giá thành về mức cạnh tranh", Cục trưởng Cục Tài chính Doanh nghiệp nêu.

"Với trường hợp dự án gang thép Thái Nguyên giai đoạn II, Công ty Cổ phần Tập đoàn Hòa Phát cũng đã cho biết sẵn sàng mua, chỉ cần được tính đúng tính đủ, công khai minh bạch", ông Tiến nêu.

Được biết, tổng vốn điều lệ của Gang thép Thái Nguyên (TISCO) là 1.840 tỷ đồng. Doanh nghiệp đã chi cho dự án giai đoạn II khoảng 1.531 tỷ đồng.

Về hoạt động kinh doanh năm 2017, tổng doanh thu của TISCO đạt hơn 9.800 tỷ đồng. Nửa đầu năm 2018, dự án này bước đầu có chút tín hiệu vui với con số doanh thu ước đạt hơn 6.000 tỷ đồng. Thế nhưng, tín hiệu khả quan này không đủ giúp doanh nghiệp thép giảm số nợ khủng đang đến hạn phải trả cho các tổ chức tín dụng.

Đến thời điểm 31/5/2018, TISCO đang nợ VietinBank 2.210,8 tỷ đồng. Khoản nợ này đã được VietinBank cơ cấu thời gian trả nợ cho TISCO đến tháng 6/2019. Theo đó, doanh nghiệp cân đối nguồn thu từ khu vực mỏ Tiến Bộ (đã đi vào sản xuất) để trả cho VietinBank (theo tỷ lệ giải ngân).

Đối với khoản vay tại Ngân hàng VDB chi nhánh Bắc Kạn Thái Nguyên, đến nay, VDB vẫn chưa thực hiện cơ cấu nợ gốc và lãi cho TISCO. Hàng tháng, VDB vẫn thông báo thu nợ, tính lãi phạt và đang xếp tín dụng của TISCO vào nợ xấu nhóm 5. Do mỏ Tiến Bộ đã đi vào sản xuất nên năm 2017, TISCO tiếp tục trả VDB chi nhánh Bắc Kạn Thái Nguyên 14 tỷ đồng.

Đến thời điểm 31/5/2018, TISCO đang nợ VDB 1.573 tỷ đồng, trong đó nợ quá hạn là 415 tỷ đồng.

Hoàng Lan

Theo vietnamfinance.vn

Điều gì đang chờ đợi bạn ở buổi hội thảo "Chiến tranh thương mại Mỹ - Trung: Hướng đi nào cho nhà đầu tư"?  Buổi hội thảo "Chiến tranh thương mại Mỹ - Trung: Hướng đi nào cho nhà đầu tư" hứa hẹn sẽ đem đến những kiến thức bổ ích về ảnh hưởng của cuộc chiến tranh thương mại đến nền kinh tế Việt Nam nói chung và thị trường chứng khoán nói riêng. Tiếp nối sự thành công của năm trước, chuỗi sự kiện chuyên...

Buổi hội thảo "Chiến tranh thương mại Mỹ - Trung: Hướng đi nào cho nhà đầu tư" hứa hẹn sẽ đem đến những kiến thức bổ ích về ảnh hưởng của cuộc chiến tranh thương mại đến nền kinh tế Việt Nam nói chung và thị trường chứng khoán nói riêng. Tiếp nối sự thành công của năm trước, chuỗi sự kiện chuyên...

Tin liên quan

Thoái vốn nhà nước chịu áp lực

Thoái vốn nhà nước chịu áp lực Tài chính tuần qua: "Chính phủ không phá giá tiền đồng để hỗ trợ cho xuất khẩu"

Tài chính tuần qua: "Chính phủ không phá giá tiền đồng để hỗ trợ cho xuất khẩu" IDI lãi trước thuế 505 tỷ đồng sau 9 tháng, tăng 113% so với cùng kỳ năm ngoái

IDI lãi trước thuế 505 tỷ đồng sau 9 tháng, tăng 113% so với cùng kỳ năm ngoái Giá vàng hôm nay 28/10: Nhiều khả năng sẽ tiếp tục tăng

Giá vàng hôm nay 28/10: Nhiều khả năng sẽ tiếp tục tăng Lãi quý 3 của Văn Phú Invest tăng đột biến vẫn khó đạt chỉ tiêu năm

Lãi quý 3 của Văn Phú Invest tăng đột biến vẫn khó đạt chỉ tiêu năm Saudi Aramco đã "hoàn toàn sẵn sàng" cho IPO

Saudi Aramco đã "hoàn toàn sẵn sàng" cho IPO

Zimbabwe nỗ lực tối đa phòng chống tham nhũng và lạm phát

Zimbabwe nỗ lực tối đa phòng chống tham nhũng và lạm phát Doanh nghiệp sở hữu Sữa Mộc Châu báo lãi hợp nhất quý III giảm 14%

Doanh nghiệp sở hữu Sữa Mộc Châu báo lãi hợp nhất quý III giảm 14% Tái cơ cấu thị trường tài chính chưa như kỳ vọng

Tái cơ cấu thị trường tài chính chưa như kỳ vọng Ủy ban chứng khoán yêu cầu công ty chứng khoán đảm bảo hệ thống giao dịch

Ủy ban chứng khoán yêu cầu công ty chứng khoán đảm bảo hệ thống giao dịch Lãi ròng 9 tháng tăng hơn 3 lần, ITA mới chỉ hoàn thành 35% kế hoạch cả năm

Lãi ròng 9 tháng tăng hơn 3 lần, ITA mới chỉ hoàn thành 35% kế hoạch cả năm Giá nguyên vật liệu biến động, Thép Pomina báo lãi quý III giảm 9 lần so với cùng kỳ

Giá nguyên vật liệu biến động, Thép Pomina báo lãi quý III giảm 9 lần so với cùng kỳ Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55

Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55 Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06

Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06 Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53

Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53 Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49

Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49 Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01

Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01 'Lá bài' của Nhà Trắng với Trung Quốc08:33

'Lá bài' của Nhà Trắng với Trung Quốc08:33 Phát hiện mối liên kết bất ngờ giữa Covid-19 và bệnh cảm thông thường09:14

Phát hiện mối liên kết bất ngờ giữa Covid-19 và bệnh cảm thông thường09:14 Tàu chiến Mỹ và Venezuela 'dàn trận' ở Caribbean08:54

Tàu chiến Mỹ và Venezuela 'dàn trận' ở Caribbean08:54 Mỹ dọa trừng phạt cả Nga lẫn Ukraine08:03

Mỹ dọa trừng phạt cả Nga lẫn Ukraine08:03 Giám đốc CDC Mỹ bị sa thải sau chưa đầy một tháng?09:12

Giám đốc CDC Mỹ bị sa thải sau chưa đầy một tháng?09:12 Nga bác tin thả UAV sang Đức theo dõi tuyến vận chuyển vũ khí Mỹ08:21

Nga bác tin thả UAV sang Đức theo dõi tuyến vận chuyển vũ khí Mỹ08:21Tin đang nóng

Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM

Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM

Tổng thống Trump cáo buộc Nga, Trung Quốc và Triều Tiên đang 'âm mưu' chống lại Mỹ

Tổng thống Trump cáo buộc Nga, Trung Quốc và Triều Tiên đang 'âm mưu' chống lại Mỹ Con gái Lâm Tâm Như - Hoắc Kiến Hoa xinh cỡ nào mà "Tiểu Long Nữ" Trần Nghiên Hy phải vội xin kết thông gia?

Con gái Lâm Tâm Như - Hoắc Kiến Hoa xinh cỡ nào mà "Tiểu Long Nữ" Trần Nghiên Hy phải vội xin kết thông gia? "Team qua đường" gặp Văn Hậu - Hải My check-in ngay trước biệt thự bạc tỷ mới xây, visual "cam thường" gây sốt!

"Team qua đường" gặp Văn Hậu - Hải My check-in ngay trước biệt thự bạc tỷ mới xây, visual "cam thường" gây sốt!

NSND Công Lý cấp cứu

NSND Công Lý cấp cứu Hình ảnh mãi không được lên sóng của Ngọc Trinh, xem tới đâu là xót xa tới đó

Hình ảnh mãi không được lên sóng của Ngọc Trinh, xem tới đâu là xót xa tới đóTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Phơi bày bí mật ở Mái ấm Hoa Hồng

Pháp luật

20:20:50 03/09/2025

Nhà lãnh đạo Triều Tiên Kim Jong-un cam kết hỗ trợ Nga bằng 'mọi cách có thể'

Thế giới

20:13:58 03/09/2025

Lần đầu gặp con gái của Ngô Thanh Vân, Jun Phạm để lộ 1 thông tin đặc biệt của bé

Sao việt

20:11:48 03/09/2025

Vì sao "người đàn ông bẩn nhất thế giới" lại qua đời ngay sau khi tắm lần đầu tiên?

Lạ vui

20:02:15 03/09/2025

5 loại sinh tố giúp giảm mỡ bụng nhanh hơn gập bụng

Làm đẹp

19:10:21 03/09/2025

Cần cẩu bất ngờ đổ sập, đè lên 2 người đàn ông ở TPHCM

Tin nổi bật

19:01:06 03/09/2025

Nhận biết thiếu kẽm và bổ sung đúng cách

Sức khỏe

18:58:34 03/09/2025

Ca sĩ Trọng Tấn, Hương Tràm đội mưa diễn trong đêm nhạc mừng 2/9

Nhạc việt

18:12:25 03/09/2025

Sống ở căn hộ hướng nắng sáng với nắng chiều cái nào tốt hơn cho sức khỏe và tâm trạng?

Sáng tạo

18:01:48 03/09/2025

Mối liên hệ giữa phim Sex and the City và cuộc đổi ngôi chấn động làng thời trang

Hậu trường phim

17:08:30 03/09/2025

Người đàn ông đặc biệt nhất cuộc đời Ngọc Trinh: Nâng đỡ từ khi mới 20 tuổi, 10 năm mặn nồng tới giờ vẫn còn tiếc nuối

Người đàn ông đặc biệt nhất cuộc đời Ngọc Trinh: Nâng đỡ từ khi mới 20 tuổi, 10 năm mặn nồng tới giờ vẫn còn tiếc nuối Nguyên nhân diễn viên Ngọc Trinh (Mùi Ngò Gai) đột ngột qua đời

Nguyên nhân diễn viên Ngọc Trinh (Mùi Ngò Gai) đột ngột qua đời Hồ Ngọc Hà xóa bài đăng gây tranh cãi về việc vắng bóng tại Đại lễ 2/9

Hồ Ngọc Hà xóa bài đăng gây tranh cãi về việc vắng bóng tại Đại lễ 2/9 Cuộc đời lận đận của NSƯT Ngọc Trinh: Hôn nhân với chồng Hàn tan vỡ, qua đời khi chưa có con

Cuộc đời lận đận của NSƯT Ngọc Trinh: Hôn nhân với chồng Hàn tan vỡ, qua đời khi chưa có con

Thành Lộc - Quyền Linh - Xuân Lan và dàn sao Việt bàng hoàng trước tin diễn viên Ngọc Trinh qua đời

Thành Lộc - Quyền Linh - Xuân Lan và dàn sao Việt bàng hoàng trước tin diễn viên Ngọc Trinh qua đời

NSƯT Công Ninh nghẹn ngào đến tiễn biệt diễn viên Ngọc Trinh

NSƯT Công Ninh nghẹn ngào đến tiễn biệt diễn viên Ngọc Trinh Buổi cà phê và cuộc gọi cuối cùng của diễn viên Ngọc Trinh

Buổi cà phê và cuộc gọi cuối cùng của diễn viên Ngọc Trinh Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày

Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày