Ngành khu công nghiệp trong năm 2020 – 2021 có nhiều thuận lợi phát triển

GIC là nhà đầu tư ngoại mua vào 39 triệu cổ phiếu MSN phiên 14/5

GIC là nhà đầu tư ngoại mua vào 39 triệu cổ phiếu MSN phiên 14/5 S&P duy trì triển vọng tín nhiệm Việt Nam ở mức ổn định

S&P duy trì triển vọng tín nhiệm Việt Nam ở mức ổn địnhVốn FDI phục hồi trở lại, khả năng thu hút vốn mới, đầu tư công được đẩy mạnh giúp gia tăng kết nối và logistic, diện tích cho thuê của các KCN vẫn tiếp tục tăng là các yếu tố thúc đẩy ngành.

Các doanh nghiệp lớn như Pegatron, Amazon và Home Depot bắt đầu có hoạt động tuyển dụng và tìm kiếm chuỗi cung ứng, cho thấy Việt Nam là một trong những điểm đến trong quá trình dịch chuyển, bên cạnh các quốc gia tiềm năng khác trong khu vực như Indonesia, Thái Lan hay Malaysia.

Bộ phận phân tích CTCP Chứng khoán SSI (SSI Research) vừa có Báo cáo cập nhật ngành khu công nghiệp: Hội nhập sâu hơn vào chuỗi giá trị toàn cầu. Theo báo cáo này, Việt Nam có nhiều điều kiện thuận lợi phát triển ngành khu công nghiệp giai đoạn 2020 – 2021.

FDI – nhà đầu tư chính vào KCN, phục hồi trở lại trong tháng 4

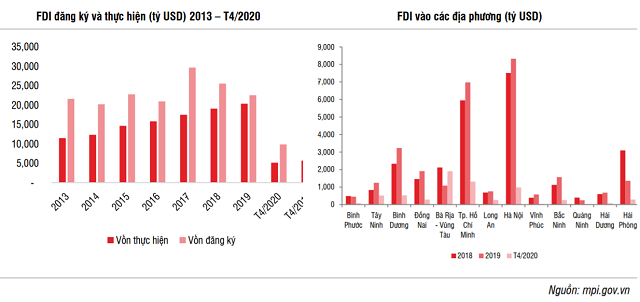

Theo báo cáo, vốn đầu tư nước ngoài (FDI) đã có những tín hiệu khởi sắc, tổng vốn đăng ký cấp mới và vốn tăng thêm 4 tháng đầu năm đạt 9,8 tỷ USD, tăng 32% cùng kỳ năm trước. Vốn FDI vào các tỉnh Bà Rịa – Vũng Tàu tăng 244%, Long An tăng 65%, Bình Phước tăng 60%, Quảng Ninh tăng 44%.

Ngược lại, các “trung tâm” công nghiệp lớn có mức sụt giảm do Covid-19 làm hạn chế các hoạt động thực địa và làm việc với các chủ đầu tư khu công nghiệp (KCN): TP HCM giảm 45%, Đồng Nai giảm 67%, Bình Dương giảm 49%, Hà Nội giảm 78%, Bắc Ninh giảm 67%, Hải Dương giảm 81%.

Dịch Covid-19 mở ra một bước ngoặt mới, với mục đích giảm thiểu sự đứt gãy trong chuỗi cung ứng làm gia tăng cấp bách nhu cầu đa dạng hóa danh mục sản xuất, tránh sự phục thuộc quá nhiều vào một quốc gia, sự dịch chuyển sản xuất từ Trung Quốc sang các quốc gia khác sẽ diễn ra nhanh chóng hơn. Bên cạnh đó, các doanh nghiệp lớn như Pegatron, Amazon và Home Depot bắt đầu có hoạt động tuyển dụng và tìm kiếm chuỗi cung ứng, cho thấy Việt Nam là một trong những điểm đến trong quá trình dịch chuyển, bên cạnh các quốc gia tiềm năng khác trong khu vực như Indonesia, Thái Lan hay Malaysia.

Video đang HOT

Khả năng thu hút làn sóng FDI mới

So sánh với Indonesia, nước cạnh tranh trực tiếp với Việt Nam trong việc thu hút FDI, Việt Nam có lợi thế ở gần Trung Quốc nên khoảng cách vận chuyển thuận lợi hơn. Thể chế chính trị củaViệt Nam rất hỗ trợ doanh nghiệp, có nhiều ưu đãi cho các dự án FDI lớn (quy định ưu đãi thay đổi theo từng trường hợp). Đồng thời, Việt Nam cũng tham gia rất nhiều các FTAs như EVFTA hay CPTPP mà Indonesia không tham gia. Về vĩ mô, gần đây, đồng Việt Nam (VND) rất ổn định so sánh với biến động của đồng Rupiah Indonesia (IDR).

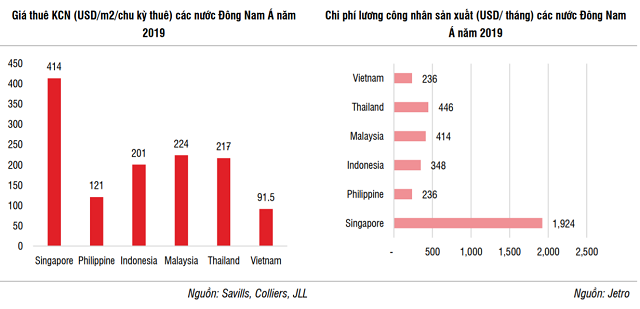

Trong quý I, theo dữ liệu Collier International, Việt Nam khá hấp dẫn với mức giá thuê trung bình thấp hơn 45 – 50% so với các nước Thái Lan, Malaysia và Indonesia. Theo báo cáo của Jetro năm 2019, chi phí lao động của Việt Nam cũng thấp hơn so với Thái Lan, Malaysia và Indonesia.

Về giá điện, theo EVN, năm 2019, giá điện của Việt Nam chỉ bằng 80% so với giá điện của Indonesia; 42% Philippine và 66,7% Campuchia.

Đẩy mạnh đầu tư công giúp gia tăng kết nối và logistic

Trong năm 2020, với kế hoạch 20 tỷ USD bên cạnh giá trị chưa giải ngân còn lại của năm 2019 là 9,5 tỷ USD, tổng cộng quy mô giải ngân dự kiến năm nay là 30 tỷ USD, gấp đôi số giải ngân thực tế năm trước. Đặc biệt các dự án cao tốc Bắc Nam, cao tốc Biên Hòa – Vũng Tàu, cao tốc Dầu Giây – Phan Thiết, giúp kết nối hạ tầng, logistics của các khu công nghiệp ở các tỉnh vệ tinh Bà Rịa Vũng Tàu, Phan Thiết vào các trung tâm TP HCM, Đồng Nai, Bình Dương, nâng cao lợi thế cạnh tranh thu hút vốn FDI so với các quốc gia khác trong khu vực.

Số lượng và diện tích cho thuê của các KCN vẫn tiếp tục tăng trong quý I

Theo Vụ Quản lý khu kinh tế, Bộ Kế hoạch và Đầu tư, đến quý I, Việt Nam có 335 KCN được thành lập (tăng 5 KCN so với cuối năm 2019), trong đó có 260 KCN với tổng diện tích đất 68.700 ha đã đi vào hoạt động và 75 KCN đang xây dựng với tổng diện tích 29.200 ha. Tỷ lệ lấp đầy đạt 75% – tăng 0,7% so với cuối năm trước.

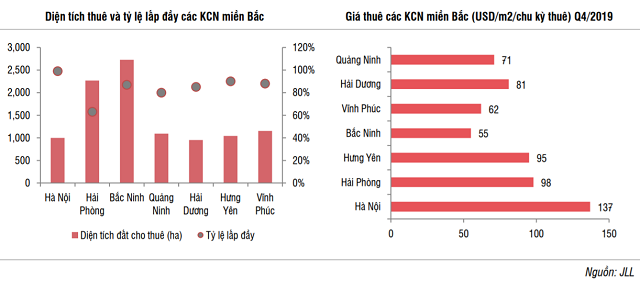

Theo JLL, từ tháng 2 khi dịch Covid-19 bắt đầu bùng phát, việc hạn chế di chuyển giữa các khu vực đã khiến các giao dịch bị đình trệ do các nhà đầu tư, đặc biệt là nhà đầu tư nước ngoài, không thể trực tiếp thực địa và làm việc với chủ đầu tư KCN. Tuy nhiên, nhờ vào các giao dịch thành công được thực hiện trươc dịch, tỷ lệ lấp đầy khu vực Miền Bắc tăng thêm 2% đạt 75%.

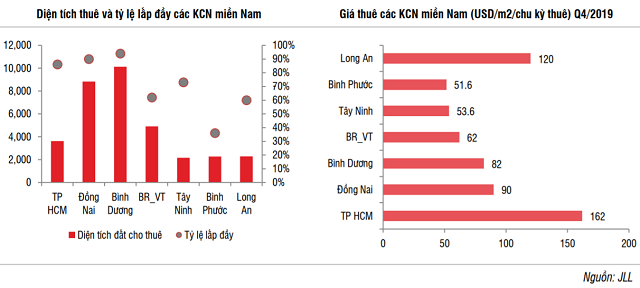

Giá thuê các KCN phía Bắc đạt 99 USD/m2/chu kỳ thuê (tăng 6,5%). Bên cạnh đó, quý IV/2019, các KCN miền Nam có tỷ lệ lấp đầy đạt 82%, giá thuê đạt 101 USD/m2/chu kỳ thuê (tăng 12,2%).

Quý I, tổng doanh thu các KCN niêm yết đạt 7.804 tỷ đồng, tăng 1% và LNST đạt 1.100 tỷ đồng, giảm 20% cùng kỳ năm trước. Trong đó, các doanh nghiệp tăng trưởng mạnh như Sonadezi Châu Đức (SZC) nhờ tăng diện tích thuê, D2D tiếp tục ghi nhận lợi nhuận từ bán khu dân cư Lộc An, MH3, NTC, SNZ ghi nhận thu nhập từ tiền gởi và cổ tức từ công ty liên doanh, liên kết. Ngược lại, Sài Gòn VRG (SIP), Becamex (BCM), Thống Nhất (BAX), Idico (IDC) giảm lợi nhuận, Tín Nghĩa (TID) ghi nhận khoản lỗ 61 tỷ tư kinh doanh cà phê.

SSI Research nhận thấy, kế hoạch kinh doanh năm 2020 của các doanh nghiệp KCN đều khá thận trọng, do 2 nguyên nhân chính: (1) Quan ngại tiếp xúc, xúc tiến đầu tư từ các nhà đầu tư FDI sẽ chậm lại do ảnh hưởng dịch bệnh; (2) Diện tích thuê mới tại các KCN có hạ tầng tốt không còn nhiều do thủ tục pháp lý cấp phép chậm và khó khăn trong công tác đền bù giải tỏa.

Nhiều doanh nghiệp dệt may lên kế hoạch giảm lợi nhuận năm 2020

Thông tin trên được Công ty CP chứng khoán SSI đưa ra trong Báo cáo cập nhật ngành dệt may vừa phát hành.

Doanh thu và lợi nhuận của hầu hết các DN dệt may sụt giảm so với cùng kỳ. Ảnh: Nguyễn Huế

Theo báo cáo của SSI, hầu hết các DN dệt may công bố kết quả kinh doanh trong quý 1 đều ghi nhận có sự sụt giảm về doanh thu và lợi nhuận so với cùng kỳ. Chỉ có hai công ty ghi nhận mức tăng trưởng dương trong quý 1 là Công ty CP sản xuất kinh doanh XNK Bình Thạnh tăng 32% cả về doanh thu và lợi nhuận và Sợi Thế Kỷ tăng 2% về doanh thu và 0,3% về lợi nhuận.

Một số công ty đã công bố kế hoạch năm 2020, hầu hết đều ước tính giảm lợi nhuận. Trong đó, May Thành Công ước tính sẽ giảm khoảng 13%, Tổng công ty May Việt Tiến ước tính giảm đến 80%, Tổng công ty May 10 giảm khoảng 20% trong kịch bản cơ sở và 39% trong kịch bản xấu nhất.

Tổng kim ngạch xuất khẩu hàng dệt may tính đến tháng 4 đạt 10,64 tỷ USD, giảm 6% so với cùng kỳ năm 2019, trong khi tổng kim ngạch nhập khẩu giảm còn 6,39 tỷ USD, giảm 8,8% so với cùng kỳ.

Để bù đắp cho sự sụt giảm về nhu cầu đối với các sản phẩm may mặc, các công ty dệt may đã chuyển sang sản xuất khẩu trang vải kháng khuẩn để phục vụ trong nước và xuất khẩu. Tuy nhiên, do giá trị thị trường của khẩu trang vải khá thấp, hoạt động sản xuất khẩu trang chủ yếu nhằm tạo việc làm cho công nhân hơn là tạo ra lợi nhuận cho hoạt động kinh doanh.

Tập đoàn Dệt may Việt Nam (Vinatex) ước tính ngành dệt may có thể mất 30% đơn đặt hàng trong tháng 4 và 50% đơn đặt hàng trong tháng 5. Một vấn đề khác là sự phục hồi của nguồn cung trong bối cảnh nhu cầu giảm có thể khiến giá sản phẩm dệt may trên toàn thế giới giảm 20%.

"Liên đoàn Dệt May Quốc Tế (ITMF) đã thực hiện một cuộc khảo sát với trên 700 công ty dệt may trên toàn cầu từ ngày 28/3/2020 đến 6/4/2020 để hỏi về tình trạng đơn hàng và ước tính doanh thu. Trung bình, những công ty được hỏi ước tính doanh thu năm 2020 sẽ giảm 28% so với cùng kỳ", SSI cho biết.

Năm 2020, Hạ tầng nước Sài Gòn (SII) chấp nhận lỗ để chiếm lĩnh thị phần  Sáng ngày 27/4, Đại hội đồng cổ đông thường niên năm 2020 của Công ty cổ phần Hạ tầng nước Sài Gòn (SII - HoSE) đã thông qua kế hoạch năm 2020 với chỉ tiêu doanh thu 275 tỷ đồng, giảm 40% so với thực hiện 2019; lợi nhuận sau thuế âm gần 41 tỷ đồng, trong khi năm 2019 lãi 32,6 tỷ...

Sáng ngày 27/4, Đại hội đồng cổ đông thường niên năm 2020 của Công ty cổ phần Hạ tầng nước Sài Gòn (SII - HoSE) đã thông qua kế hoạch năm 2020 với chỉ tiêu doanh thu 275 tỷ đồng, giảm 40% so với thực hiện 2019; lợi nhuận sau thuế âm gần 41 tỷ đồng, trong khi năm 2019 lãi 32,6 tỷ...

Tin liên quan

Sonadezi Long Bình trả cổ tức 25% bằng tiền

Sonadezi Long Bình trả cổ tức 25% bằng tiền Chủ dự án nước sạch Củ Chi dự tính lỗ hơn 40 tỷ năm nay

Chủ dự án nước sạch Củ Chi dự tính lỗ hơn 40 tỷ năm nay Vì Covid -19, doanh nghiệp khu công nghiệp lên kế hoạch lãi giảm trong năm 2020

Vì Covid -19, doanh nghiệp khu công nghiệp lên kế hoạch lãi giảm trong năm 2020 Điều tra doanh nghiệp năm 2020: Cần sự đồng hành của mỗi doanh nghiệp

Điều tra doanh nghiệp năm 2020: Cần sự đồng hành của mỗi doanh nghiệp Các công ty bất động sản trở thành 'ông trùm' vay nợ

Các công ty bất động sản trở thành 'ông trùm' vay nợ SSI phát hành 15 triệu chứng quyền cho 5 mã mới, nhà đầu tư có nhiều lựa chọn

SSI phát hành 15 triệu chứng quyền cho 5 mã mới, nhà đầu tư có nhiều lựa chọn

Bác sĩ phân xác nhân tình ở Đồng Nai lĩnh án tử hình10:00

Bác sĩ phân xác nhân tình ở Đồng Nai lĩnh án tử hình10:00 Tài xế xe giường nằm vừa lái vừa chơi game, còn hô to khi chiến thắng01:38

Tài xế xe giường nằm vừa lái vừa chơi game, còn hô to khi chiến thắng01:38 Trung Quốc triển khai gần 60 máy bay sau phát ngôn của lãnh đạo Đài Loan?08:54

Trung Quốc triển khai gần 60 máy bay sau phát ngôn của lãnh đạo Đài Loan?08:54 Rộ tin Mỹ lên kịch bản rời khỏi ghế chỉ huy NATO06:44

Rộ tin Mỹ lên kịch bản rời khỏi ghế chỉ huy NATO06:44 Con trai mất khi chữa cháy rừng, mẹ đau đớn nhớ khoảnh khắc cuối cùng01:02

Con trai mất khi chữa cháy rừng, mẹ đau đớn nhớ khoảnh khắc cuối cùng01:02 Ông Trump chuẩn bị 'hợp đồng chia đất' giữa Nga và Ukraine08:31

Ông Trump chuẩn bị 'hợp đồng chia đất' giữa Nga và Ukraine08:31 Nữ tài xế ô tô và người giao hàng đánh nhau giữa phố bị công an mời làm việc00:27

Nữ tài xế ô tô và người giao hàng đánh nhau giữa phố bị công an mời làm việc00:27 Cảnh sát xác minh đoàn xe Porsche chạy ngược chiều, vượt ẩu trên cao tốc00:31

Cảnh sát xác minh đoàn xe Porsche chạy ngược chiều, vượt ẩu trên cao tốc00:31 Nga tuyên bố giành lại hầu hết vùng Kursk09:59

Nga tuyên bố giành lại hầu hết vùng Kursk09:59 Israel oanh tạc Dải Gaza, chảo lửa Trung Đông thêm nóng08:25

Israel oanh tạc Dải Gaza, chảo lửa Trung Đông thêm nóng08:25 Mỹ mở đường, Ukraine - Nga đồng ý ngừng bắn hạn chế09:03

Mỹ mở đường, Ukraine - Nga đồng ý ngừng bắn hạn chế09:03Tin đang nóng

Vụ 2 thiếu nữ tử vong dưới sông: Tin nhắn cuối cùng gửi người mẹ

Vụ 2 thiếu nữ tử vong dưới sông: Tin nhắn cuối cùng gửi người mẹ Tuyên bố nóng của bạn trai cũ Kim Sae Ron: "Cái chết của nữ diễn viên không liên quan đến Kim Soo Hyun"

Tuyên bố nóng của bạn trai cũ Kim Sae Ron: "Cái chết của nữ diễn viên không liên quan đến Kim Soo Hyun" Clip 69 giây ghi lại toàn bộ nỗi ám ảnh nhất của 1 đứa trẻ: Người cha vũ phu lao vào đánh đập vợ con như kẻ thù, càng xem càng phẫn nộ

Clip 69 giây ghi lại toàn bộ nỗi ám ảnh nhất của 1 đứa trẻ: Người cha vũ phu lao vào đánh đập vợ con như kẻ thù, càng xem càng phẫn nộ Chủ nhà tá hỏa phát hiện người lạ tử vong trong bếp

Chủ nhà tá hỏa phát hiện người lạ tử vong trong bếp Mẹ già 90 tuổi chạy đua thời gian tìm con trai thất lạc khi mới chào đời

Mẹ già 90 tuổi chạy đua thời gian tìm con trai thất lạc khi mới chào đời

Cặp đôi phim giả tình thật lộ ảnh hẹn hò: Nhà trai là thiếu gia siêu giàu, nhà gái đẹp không thể tả

Cặp đôi phim giả tình thật lộ ảnh hẹn hò: Nhà trai là thiếu gia siêu giàu, nhà gái đẹp không thể tảTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

"Thiên tài âm nhạc" YG hát tiếng Việt cực hay bản hit quốc dân, fan được dịp phổng mũi tự hào!

Nhạc quốc tế

10 giờ trước

Quan chức Mỹ tiết lộ kế hoạch tấn công Houthi trong nhóm chat có cả nhà báo

Thế giới

10 giờ trước

MV 86 triệu view "Bắc Bling" được tạp chí nổi tiếng châu Á khen ngợi

Nhạc việt

10 giờ trước

Phạm Hương có động thái lạ sau nhiều ngày im lặng

Sao việt

10 giờ trước

Ngoại hình trẻ trung và đời tư bí ẩn của "Võ Tắc Thiên" Lưu Hiểu Khánh

Sao châu á

10 giờ trước

"Bóc tách" hội bạn nổi tiếng của Ngọc Kem sau drama với ViruSs: Khó hiểu vô cùng khi zoom đến từng thành viên

Netizen

10 giờ trước

1 thí sinh "bóc" show của Hương Giang cắt ghép sai sự thật để tạo drama, nàng hậu có động thái ngay trong đêm!

Tv show

10 giờ trước

Barca muốn cài điều khoản đặc biệt vào hợp đồng với De Jong

Sao thể thao

11 giờ trước

Park Bo Gum tiết lộ hậu trường nguy hiểm nhất "Khi cuộc đời cho bạn quả quýt"

Hậu trường phim

11 giờ trước

Cha tôi, người ở lại - Tập 17: Mẹ kế độc ác bày mưu đẩy Việt sang Đức 'tự bơi'

Phim việt

11 giờ trước

Hé lộ về công ty của vợ Quang Hải thành lập

Hé lộ về công ty của vợ Quang Hải thành lập Cô gái nhập viện khẩn cấp vì bàn tay bị mắc kẹt trong mồm bạn trai

Cô gái nhập viện khẩn cấp vì bàn tay bị mắc kẹt trong mồm bạn trai Nữ diễn viên Vbiz phản pháo ra sao khi bị mỉa mai "Chưa cưới mà lại đẻ"?

Nữ diễn viên Vbiz phản pháo ra sao khi bị mỉa mai "Chưa cưới mà lại đẻ"? Soi camera thấy con gái nằm bất động trong khi các bạn đang học bài, mẹ bỉm tức tốc nhắn tin cho cô giáo

Soi camera thấy con gái nằm bất động trong khi các bạn đang học bài, mẹ bỉm tức tốc nhắn tin cho cô giáo Diễn biến bất ngờ vụ 2 cô gái trang điểm bị gia đình chú rể lục soát vali, yêu cầu cởi đồ kiểm tra do nghi ngờ ăn trộm 20 triệu đồng

Diễn biến bất ngờ vụ 2 cô gái trang điểm bị gia đình chú rể lục soát vali, yêu cầu cởi đồ kiểm tra do nghi ngờ ăn trộm 20 triệu đồng Đã có tin của mỹ nam "mất tích" suốt 3 năm qua sau khi bị tẩy chay, đuổi khỏi showbiz

Đã có tin của mỹ nam "mất tích" suốt 3 năm qua sau khi bị tẩy chay, đuổi khỏi showbiz Tranh chấp tài sản của cố diễn viên Đức Tiến: TAND TP.HCM sắp mở phiên hòa giải

Tranh chấp tài sản của cố diễn viên Đức Tiến: TAND TP.HCM sắp mở phiên hòa giải Vụ cướp 2 triệu USD ở Tây Ninh: Con trai bị hại là chủ mưu

Vụ cướp 2 triệu USD ở Tây Ninh: Con trai bị hại là chủ mưu MC Đại Nghĩa U50 vui đời độc thân, tậu nhà vườn tiền tỷ nghỉ dưỡng

MC Đại Nghĩa U50 vui đời độc thân, tậu nhà vườn tiền tỷ nghỉ dưỡng Sốc: Nữ diễn viên Khi Cuộc Đời Cho Bạn Quả Quýt qua đời chỉ 1 tuần trước ngày phim lên sóng

Sốc: Nữ diễn viên Khi Cuộc Đời Cho Bạn Quả Quýt qua đời chỉ 1 tuần trước ngày phim lên sóng