Ngân hàng trước bài toán khó tăng vốn

Quyền Tổng giám đốc Ngân hàng Bảo Việt vừa được bổ nhiệm là ai?

Quyền Tổng giám đốc Ngân hàng Bảo Việt vừa được bổ nhiệm là ai? Hơn 26.629 tỷ đồng trái phiếu DN được phát hành trong tháng 8, khối Ngân hàng tiếp tục dẫn đầu với tỷ trọng 39%

Hơn 26.629 tỷ đồng trái phiếu DN được phát hành trong tháng 8, khối Ngân hàng tiếp tục dẫn đầu với tỷ trọng 39%Kể từ ngày 1/1/2020, các ngân hàng phải tuân thủ tiêu chuẩn Basel II theo Thông tư 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài. Tuy nhiên, nhiều ngân hàng vẫn đang gặp khó trong tăng vốn để đáp ứng tiêu chuẩn này.

Nhiều ngân hàng hiện có vốn điều lệ chỉ nhỉnh hơn mức vốn pháp định 3.000 tỷ đồng.

Tính đến nay, số lượng nhà băng hoàn tất Basel II mới dừng lại ở con số 10, đó là Vietcombank, VIB, MBBank, ACB, VPBank, Techcombank, MSB và 3 ngân hàng khác nằm ngoài danh sách thí điểm là OCB, TPBank, HDBank.

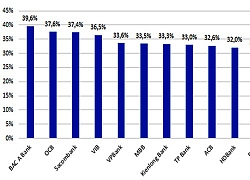

Hệ số an toàn vốn (CAR) của một số nhà băng tính đến cuối tháng 6/2019 như Vietcombank (9,81%), VIB (9,2%), MBBank (10%), ACB (11,7%; VPBank (11,2%), Techcombank (15,6%), MSB (9%)… đều cao hơn so với tiêu chuẩn của Basel II là 8%.

Trước thời hạn trên, nhiều ngân hàng đang chạy đua với thời gian để đáp ứng chuẩn Basel II. Trong quý II/2019, VietBank đã nộp hồ sơ lên Ngân hàng Nhà nước xin áp dụng chuẩn Basel II. Các ngân hàng ABBank, Kienlongbank, BacA Bank, NCB, Viet Capital Bank, Nam A Bank kỳ vọng sớm hoàn tất Basel II trong năm nay…

Tuy nhiên, có một thực tế là, kế hoạch tăng vốn trong năm nay mới chỉ được các ngân hàng này nhúc nhắc triển khai, chủ yếu bằng hình thức chia cổ tức bằng cổ phiếu. Dẫu vậy, tỷ lệ cổ tức của nhà băng quy mô nhỏ không cao, chỉ từ 5-7%.

ơn cử, Nam A Bank dự kiến tăng vốn lên 5.000 tỷ đồng trong năm 2019, trong đó có kế hoạch thu hút thêm vốn nước ngoài và huy động vốn qua sàn khi niêm yết cổ phiếu trên sàn HOSE.

Mức vốn điều lệ của Kienlongbank, Viet Capital Bank, Nam A Bank, VietBank, Saigonbank… hiện chỉ nhỉnh hơn mức vốn pháp định 3.000 tỷ đồng.

Video đang HOT

Không chỉ các nhà băng quy mô nhỏ hay vừa, mà các “ông lớn” như VietinBank, BIDV… cũng đang gặp khó trong quá trình tăng vốn.

Tại VietinBank, do tỷ lệ sở hữu tối đa của nhà đầu tư nước ngoài là 30% đã được lấp đầy, nên Ngân hàng xin chia cổ tức bằng cổ phiếu giai đoạn 2017-2020 để tăng vốn.

Hiện CAR của VietinBank đã giảm về mức tối thiểu theo quy định, trong khi các biện pháp tăng vốn tự có (gồm cả vốn cấp 1 và vốn cấp 2) đã được Ngân hàng khai thác tối đa.

Với BIDV, Ngân hàng kỳ vọng vào thương vụ bán vốn cho cổ đông nước ngoài để tăng năng lực tài chính, tiến tới đáp ứng tiêu chuẩn Basel II. BIDV đã chốt thương vụ bán vốn gần 900 triệu USD cho KEB Hana Bank.

Khi hoàn tất, BIDV sẽ nâng vốn điều lệ từ hơn 34.000 tỷ đồng lên 40.000 tỷ đồng. KEB Hana Bank sẽ nắm 15% vốn của BIDV và tỷ lệ sở hữu của Nhà nước sẽ giảm từ 95% xuống 80,99%.

Việc bán vốn cho đối tác ngoại được cho là sẽ giúp BIDV cải thiện “bộ đệm” vốn, qua đó có thể áp dụng được Basel II. Tuy nhiên, với Vietinbank, giới phân tích cho rằng, ngân hàng khó có thể tăng vốn đáp ứng Basel II.

Trong khi đó, mục tiêu Chính phủ đề ra cho các ngân hàng cổ phần đến cuối năm 2020 cơ bản có mức vốn tự có theo chuẩn mực quy định của Basel II, trong đó tối thiểu 12-15 ngân hàng áp dụng thành công Basel II phương pháp tiêu chuẩn trở lên.

Và tới cuối năm 2025, tất cả các ngân hàng áp dụng Basel II tiêu chuẩn, thí điểm áp dụng Basel II nâng cao tại các ngân hàng có vốn Nhà nước và ngân hàng cổ phần có chất lượng quản trị tốt.

Theo tiêu chuẩn Basel II, tỷ lệ CAR cần đạt mức tối thiểu 8%, giảm 1% về mặt số học so với chuẩn Basel I, nhưng việc tính toán lại phức tạp hơn.

Theo Ngân hàng Nhà nước, tỷ lệ CAR của toàn hệ thống đang ở mức khoảng 12% (quy định tối thiểu là 9%).

Trong đó, CAR của khối ngân hàng vốn Nhà nước là 9,4%, còn của khối ngân hàng thương mại cổ phần là 11,3%. Tới năm 2020, khi Basel II được triển khai rộng rãi, CAR của nhiều ngân hàng sẽ giảm hơn nữa dựa theo công thức mới.

Có thể thấy, lợi ích mà Basel II mang lại cho các ngân hàng Việt Nam là tăng cường sức cạnh tranh và minh bạch của hệ thống, tăng cường sức đề kháng của ngân hàng trước những bất ổn và biến động của thị trường…

Tuy nhiên, vì nhiều nguyên nhân, các nhà băng nhỏ sẽ khó có thể tăng được vốn trong một sớm một chiều để đáp ứng tiêu chuẩn Basel II.

Vân Linh

Theo Tinnhanhchungkhoan.vn

Các ngân hàng gặp khó với Basel II

Chỉ còn nửa năm nữa để các ngân hàng Việt Nam chuẩn bị cho việc áp dụng Basel II vào năm 2020. Tuy nhiên, việc đáp ứng các tiêu chuẩn Basel II không dễ dàng do vướng phải nhiều thách thức.

Basel II là một bộ tiêu chuẩn quốc tế không chỉ bao gồm việc lượng hóa rủi ro thông qua các chỉ số và mô hình mà còn bao gồm việc hoàn thiện cơ cấu tổ chức quản trị rủi ro.

Định hướng triển khai thực hiện Basel II tại Việt Nam đã được Ngân hàng Nhà nước (NHNN) xác định là một trong những trọng tâm của ngành Ngân hàng tại Đề án "Phát triển ngành ngân hàng Việt Nam đến năm 2010 và định hướng đến năm 2020".

Basel II là một bộ tiêu chuẩn quốc tế không chỉ bao gồm việc lượng hóa rủi ro thông qua các chỉ số và mô hình mà còn bao gồm việc hoàn thiện cơ cấu tổ chức quản trị rủi ro, hoàn thiện các chính sách rủi ro, nâng cao văn hóa rủi ro và tăng cường tính minh bạch của thị trường.

Việc triển khai và áp dụng các tiêu chuẩn, hướng dẫn của Basel II được cho là sẽ giúp các ngân hàng trong nước vận hành an toàn hơn, nâng cao hiệu quả sử dụng vốn nhằm đem lại lợi ích cho các ngân hàng và nâng cao lợi nhuận cho cổ đông. Với những lợi ích trên, NHNN đã triển khai đồng bộ các hành động cụ thể nhằm hướng dẫn 10 ngân hàng thí điểm thực hiện Basel II.

Có 10 ngân hàng được Ngân hàng Nhà nước lựa chọn triển khai thí điểm Basel II từ năm 2014. Đến nay mới có 4 trong số 10 ngân hàng thí điểm là Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam (Vietcombank), Ngân hàng Thương mại Cổ phần Quốc tế (VIB), Ngân hàng Thương mại Cổ phần Quân đội (MB), Ngân hàng Thương mại Cổ phần Việt Nam Thịnh Vượng (VPBank) được Ngân hàng Nhà nước công nhận đáp ứng chuẩn Basel II. Ngoài ra, một ngân hàng không nằm trong diện thí điểm đạt được Basel II là Ngân hàng Phương Đông (OCB).

Kết quả khiêm tốn trên là do việc triển khai Basel II tại Việt Nam không dễ dàng do vướng phải nhiều thách thức. Kết quả "Khảo sát về ngành Ngân hàng Việt Nam 2013" của Công ty kiểm toán KPMG cho thấy, 80% ngân hàng đã nắm bắt được việc NHNN lập kế hoạch thực hiện khung giám sát theo Hiệp ước Basel II nhưng chưa sẵn sàng để cam kết thực hiện lộ trình triển khai hay đưa ra một quyết định quan trọng gây tốn kém.

Tại nhiều ngân hàng, công tác phân tích, đánh giá rủi ro khách hàng của các NHTM Việt Nam còn nhiều bất cập, trình độ quản lý kinh doanh còn yếu, công tác quản lý rủi ro lỏng lẻo, năng lực thẩm định tín dụng còn dựa chủ yếu vào tài sản thế chấp; bộ máy giám sát tài chính ngân hàng chưa được xây dựng đồng bộ...

Hơn nữa, để đảm bảo hệ số vốn tự có an toàn theo Basel II thì không ít NHTM vẫn gặp khó khăn. Hệ số an toàn vốn tối thiểu (CAR) được tính theo công thức CAR = Vốn tự có/Tổng tài sản có rủi ro. Theo đó, Basel II yêu cầu CAR ở mức 8%.

Những năm gần đây, nhiều ngân hàng đã nỗ lực để tăng vốn tự có như phát hành chứng chỉ tiền gửi kỳ hạn dài để tăng vốn cấp 2, không chia cổ tức để bổ sung vốn tự có, hoặc tăng vốn điều lệ theo hình thức trả cổ tức bằng cổ phiếu hoặc phát hành thêm cổ phiếu cho cổ đông hiện hữu. Cuối năm 2018, nhiều ngân hàng ồ ạt phát hành trái phiếu để tăng vốn cấp 2. Tuy nhiên, việc tăng vốn của các ngân hàng là không hề dễ dàng. Theo nhận định của Công ty chứng khoán VDSC, tỷ lệ thành công của các đợt phát hành trái phiếu thời gian qua không cao, chỉ khoảng 50-60%.

Bên cạnh đó, việc áp dụng Basel II đòi hỏi hệ thống công nghệ thông tin, cơ sở dữ liệu gốc phải chuẩn mực, phải có cơ sở để tính toán đo lường và lưu trữ những dữ liệu cũ, trong khi hầu hết dữ liệu tại các ngân hàng Việt Nam hiện nay đều rất lộn xộn, đặc biệt là các ngân hàng nhỏ lẻ.

Theo các chuyên gia, thực hiện quản trị theo chuẩn Basel II là tất yếu của quá trình hội nhập và vì thế cần có những giải pháp tháo gỡ khó khăn. Trong đó, các vấn đề cần ưu tiên là tăng cường sự phối hợp giữa NHNN và các NHTM trong việc xây dựng, triển khai Basel II. Các ngân hàng cần tăng chi phí đầu tư cho công tác quản trị rủi ro; giải quyết vấn đề thiếu vốn trong dài hạn; tuyển chọn, đào tạo nhân sự có chất lượng với ngân hàng...

Theo tapchitaichinh.vn

Năm 2019: Cổ phiếu ngân hàng nào có triển vọng nên nắm giữ?  Năm 2019, nhiều ngân hàng có thể đối mặt với tình trạng sụt giảm lợi nhuận khi Ngân hàng Nhà nước (NHNN) quyết tâm siết chỉ tiêu tín dụng tùy mức độ "sức khỏe" và khả năng tăng vốn của từng nhà băng. Lựa chọn đầu tư mã cổ phiếu "vua" nào trong năm 2019 cũng được các nhà đầu tư "soi" khá...

Năm 2019, nhiều ngân hàng có thể đối mặt với tình trạng sụt giảm lợi nhuận khi Ngân hàng Nhà nước (NHNN) quyết tâm siết chỉ tiêu tín dụng tùy mức độ "sức khỏe" và khả năng tăng vốn của từng nhà băng. Lựa chọn đầu tư mã cổ phiếu "vua" nào trong năm 2019 cũng được các nhà đầu tư "soi" khá...

Tin liên quan

Ngân hàng chạy đua tốt nghiệp Basel II

Ngân hàng chạy đua tốt nghiệp Basel II Lại hối hả tăng vốn theo Basel II

Lại hối hả tăng vốn theo Basel II Cổ phiếu ngân hàng nhỏ chờ "cơ hội" tăng giá

Cổ phiếu ngân hàng nhỏ chờ "cơ hội" tăng giá Qua hờ hững đến thời đua chạy nước rút

Qua hờ hững đến thời đua chạy nước rút Khối ngoại mua ròng 200 tỷ đồng trong phiên VN-Index giảm gần 10 điểm

Khối ngoại mua ròng 200 tỷ đồng trong phiên VN-Index giảm gần 10 điểm Tín dụng trung và dài hạn sẽ eo hẹp

Tín dụng trung và dài hạn sẽ eo hẹp Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16

Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16 Bộ Công an đề nghị mở rộng điều tra đường dây lừa đảo hơn 13.000 người03:26

Bộ Công an đề nghị mở rộng điều tra đường dây lừa đảo hơn 13.000 người03:26 Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45

Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45 Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04

Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04 Mới sinh con 3 tháng, người mẹ trẻ không có đối thủ trên sới vật02:34

Mới sinh con 3 tháng, người mẹ trẻ không có đối thủ trên sới vật02:34Tin đang nóng

Khởi tố nhà báo quay clip san ủi đất để đe dọa, vòi tiền

Khởi tố nhà báo quay clip san ủi đất để đe dọa, vòi tiền Bắt khẩn cấp tài xế xe khách tự tông dải phân cách khiến 3 người tử vong

Bắt khẩn cấp tài xế xe khách tự tông dải phân cách khiến 3 người tử vong Đưa vợ đi ăn bánh tôm Hồ Tây, tôi bị họ hàng lên mặt dạy dỗ: "Vợ chú như thế là hỏng"

Đưa vợ đi ăn bánh tôm Hồ Tây, tôi bị họ hàng lên mặt dạy dỗ: "Vợ chú như thế là hỏng" Trải lòng của các nạn nhân trở về từ công ty lừa đảo qua mạng ở Campuchia

Trải lòng của các nạn nhân trở về từ công ty lừa đảo qua mạng ở Campuchia Vụ lật xe khách ở Phú Yên: Đau xót cảnh người mẹ mù lòa túc trực bên con gái bị đứt lìa cánh tay

Vụ lật xe khách ở Phú Yên: Đau xót cảnh người mẹ mù lòa túc trực bên con gái bị đứt lìa cánh tay Nữ sinh mất liên lạc ở TPHCM chính thức lên tiếng

Nữ sinh mất liên lạc ở TPHCM chính thức lên tiếng Biệt thự nhà chồng Đỗ Mỹ Linh qua góc nhìn của người đi đường: "Cánh cổng hào môn" sừng sững trên "đất vàng"

Biệt thự nhà chồng Đỗ Mỹ Linh qua góc nhìn của người đi đường: "Cánh cổng hào môn" sừng sững trên "đất vàng" Phim Hoa ngữ bị chê nhiều nhất hiện tại: Nam chính xấu đến mức "ngũ quan bay tán loạn", nữ chính diễn dở thôi rồi

Phim Hoa ngữ bị chê nhiều nhất hiện tại: Nam chính xấu đến mức "ngũ quan bay tán loạn", nữ chính diễn dở thôi rồiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ông Trump có thể siết trừng phạt Nga

Thế giới

12:32:54 09/02/2025

Túi xách hình tôm hùm độc lạ, gây sốt với giá hơn 450 triệu đồng

Thời trang

11:26:01 09/02/2025

Ý nghĩa phong thủy của cây khế

Trắc nghiệm

11:25:28 09/02/2025

Bài tập làm có pha "bẻ lái" bị chấm dưới điểm trung bình, cô giáo không kìm được phải phê thêm 8 chữ

Netizen

11:17:47 09/02/2025

Chứng kiến Riot "tự hủy", cộng đồng LMHT ngán ngẩm hiến kế "bào tiền"

Mọt game

11:04:34 09/02/2025

Bé gái đi du lịch chụp ảnh lưu niệm, nhiều năm sau vẫn đứng ở nơi đó nhưng đã thành đại minh tinh

Người đẹp

11:04:26 09/02/2025

Độc đáo ngôi nhà có mái hình cánh buồm

Sáng tạo

11:03:05 09/02/2025

Simeone con 'nổi loạn' ở derby Madrid?

Sao thể thao

10:59:47 09/02/2025

Phong cách ngày càng xuất sắc của Thanh Thủy sau khi đăng quang Miss International 2024

Phong cách sao

10:40:14 09/02/2025

Làm rõ nhân viên bảo vệ tấn công tài xế ô tô ở TP Hồ Chí Minh

Pháp luật

09:43:26 09/02/2025

Nữ sinh mất tích bí ẩn ở TPHCM được tìm thấy tại Trung Quốc

Nữ sinh mất tích bí ẩn ở TPHCM được tìm thấy tại Trung Quốc Danh tính các nạn nhân tử vong trong xe khách bị lật ở Phú Yên

Danh tính các nạn nhân tử vong trong xe khách bị lật ở Phú Yên Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ

Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ Ca sĩ Lynda Trang Đài sau khi bị bắt vì ăn trộm: Có động thái lạ trên MXH, dàn sao hé lộ tình trạng bất ổn

Ca sĩ Lynda Trang Đài sau khi bị bắt vì ăn trộm: Có động thái lạ trên MXH, dàn sao hé lộ tình trạng bất ổn Chấn động: Bằng chứng "nút thắt" trong vụ án của Tangmo Nida lộ diện sau 3 năm, cuộc điều tra liệu có bước ngoặt?

Chấn động: Bằng chứng "nút thắt" trong vụ án của Tangmo Nida lộ diện sau 3 năm, cuộc điều tra liệu có bước ngoặt? Nóng: Tro cốt Từ Hy Viên bị phản đối đặt tại nhà, gia đình phải đưa ra quyết định an táng gây xót xa

Nóng: Tro cốt Từ Hy Viên bị phản đối đặt tại nhà, gia đình phải đưa ra quyết định an táng gây xót xa Đòn trừng phạt chồng cũ Từ Hy Viên và mẹ chồng cũ sau trò lố lợi dụng cái chết của minh tinh

Đòn trừng phạt chồng cũ Từ Hy Viên và mẹ chồng cũ sau trò lố lợi dụng cái chết của minh tinh Hành khách trong vụ tai nạn ở Phú Yên: Đi Đà Lạt chụp ảnh cưới thì bị nạn

Hành khách trong vụ tai nạn ở Phú Yên: Đi Đà Lạt chụp ảnh cưới thì bị nạn Đoạn văn 85 chữ miêu tả ông nội của học sinh tiểu học khiến cả cõi mạng cười bò, "nạn nhân" đọc xong ho nguyên 1 bản giao hưởng

Đoạn văn 85 chữ miêu tả ông nội của học sinh tiểu học khiến cả cõi mạng cười bò, "nạn nhân" đọc xong ho nguyên 1 bản giao hưởng Bị truy đuổi, tên trộm bơi qua sông nhưng không thoát nên dùng dao tự sát

Bị truy đuổi, tên trộm bơi qua sông nhưng không thoát nên dùng dao tự sát