Ngân hàng SHB đang ‘mắc kẹt’ ra sao tại xi măng Công Thanh?

Thế giới Di động phát hành 108 triệu cổ phiếu trả cổ tức, tỷ lệ 3:1

Thế giới Di động phát hành 108 triệu cổ phiếu trả cổ tức, tỷ lệ 3:1 Nhiều DNNN đang nợ nhiều, không đảm bảo an toàn tài chính

Nhiều DNNN đang nợ nhiều, không đảm bảo an toàn tài chínhTình hình “ sức khỏe ” của Xi măng Công Thanh có vấn đề và dường như đang lâm “trọng bệnh”, câu hỏi đặt ra, những khoản vay trăm tỷ, ngàn tỷ của các ngân hàng rồi sẽ ra sao ?

Thành lập năm 2006 với vốn điều lệ ban đầu 300 tỷ đồng, sau nhiều lần thực hiện tăng vốn, con số hiện nay đã là 2.000 tỷ, trong đó vốn góp chủ sở hữu vẫn ở mức 900 tỷ đồng từ năm 2009 đến nay. Cơ cấu cổ đông tính đến ngày 31/12/2016 khá cô đặc, ông Nguyễn Công Lý – Chủ tịch HĐQT là cổ đông nắm giữ lớn nhất với 57% cổ phần. Hai cổ đông lớn khác là CTCP Tấm lợp – Vật liệu Xây dựng Đồng Nai và Financiere Lafarge tỷ lệ sở hữu lần lượt 10% và 5%.

Báo cáo tài chính năm 2016 cho thấy, cân đối tài chính của công ty mất cân đối trầm trọng khi tổng nợ phải trả tính đến cuối năm 2016 tăng lên 852 tỷ đồng, tăng 6,60% so với cùng kỳ năm 2015.

Sang báo cáo tài chính bán niên năm 2018, thể hiện lỗ lũy kế đã vượt vốn điều lệ thực góp 1.123 tỷ đồng. Chính vì thế, kiểm toán viên nghi ngờ khả năng hoạt động liên tục của xi măng Công Thanh trong bút lục phần “vấn đề cần nhấn mạnh” tại trang 4 bản báo cáo kiểm toán do PwC Việt Nam Báo cáo soát xét mang số hiệu HCM 7510 ngày 18/9/2018. Tại báo cáo tài chính kiểm toán sau soát xét này, kiểm toán viên đã từ chối đưa ra ý kiến kiểm toán.

Cũng trong bản báo cáo này, số liệu hàng tồn kho cuối kỳ là hơn 365 tỷ đồng, chi phí xây dựng dở dang là hơn 187 tỷ đồng, các khoản phải thu ngắn hạn là gần 480 tỷ đồng. Tổng tài sản cố định của Công Thanh tại thời điểm 30/6/2018 là 13.892 tỷ. Biến động so với thời điểm 31/12/2017 là giảm trừ hơn 29 tỷ đồng.

Tại thuyết minh về các khoản nợ phải trả của tập đoàn đã tăng thêm 322 tỷđồng (từ 14.693 lên 15.015 tỷ đồng). Trong đó nợ ngắn hạn là 2.416 tỷ đồng, nợ dài hạn là xấp xỉ 12.599 tỷ đồng. Vốn chủ sở hữu biến động tiêu cực từ âm 771 tỷ đồng lên thành âm 1.123 tỷ đồng, lỗ lũy kế từ 1.671 tỷ lên thành 2.023 tỷ đồng.

Theo tìm hiểu của phóng viên, tại khu kinh tế Nghi Sơn (tỉnh Thanh Hóa), tập đoàn Công Thanh đã đăng ký đầu tư tất cả 9 dự án với tổng vốn đầu tư đăng ký ngót nghét 50.000 tỷ đồng. Tuy nhiên, đến nay mới chỉ duy nhất dự án nhà máy Xi măng Công Thanh được xây dựng hoàn chỉnh và hoạt động tổng thể cả 2 dây chuyền từ đầu năm 2016. Còn lại, các dự án khác đều chậm tiến độ hoặc “đắp chiếu” trong thời gian dài.

Điểm sáng hiếm hoi trong bức tranh tài chính xám xịt tại báo cáo soát xét này thể hiện là mức doanh thu 6 tháng đầu năm niên độ tài chính 2018 bật tăng lên 1.631 tỷ đồng, tương đương doanh thu cả năm 2017 nhưng vẫn thấp hơn kế hoạch mà HĐQT đã đưa ra trong nghị quyết đại hội cổ đông. Chi phí lãi vay lên tới 400 tỷ đồng trong 6 tháng, chi phí bán hàng 132 tỷ đồng, chi phí quản lí doanh nghiệp 48 tỷ đồng là nguyên nhân chính khiến Công Thanh tiếp tục lỗ lớn 365 tỷ đồng. Với chi phí lãi vay trung bình mỗi ngày hơn 2,2 tỷ đồng đồng khiến cho Công Thanh càng sản xuất kinh doanh càng lỗ lớn, bào mòn lợi nhuận và đẩy doanh nghiệp đến bờ vực vỡ nợ bất cứ lúc nào.

Như vậy, qua phân tích ở trên, chúng ta thấy rằng, tình hình “sức khỏe” của Công Thanh có vấn đề và dường như đang lâm “trọng bệnh” và một khi đã lâm “trọng bệnh” thì khó theo đuổi 9 dự án mà Công Thanh đang thực hiện dang dở với số vốn lên tới hơn 36.000 tỷ đồng ở Thanh Hóa.

Một điểm đáng chú ý, mặc dù kiểm toán liên tục cảnh báo về “sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến sự nghi ngờ đáng kể về khả năng hoạt động liên tục của công ty” nhưng các ngân hàng vẫn liên tục cấp hạn mức tín dụng, gia hạn các khoản vay cho Công Thanh.

Chủ nợ lớn nhất của Công Thanh hiện là Ngân Hàng TMCP Công Thương Việt Nam (Vietinbank, HOSE: CTG) với số dư nợ lên tới hơn 8.000 tỷ. Trong diễn biến mới nhất, bằng việc ân hạn thời gian trả nợ từ năm 2017 đến năm 2035, Vietinbank đã “tái cấu trúc” khoản vay lên đến hàng ngàn tỷ. Trong đó các khoản phải trả dư nợ đến năm 2016 được phân bổ vào thời gian từ năm 2020 đến 2026. Phần lãi vay và dư nợ phát sinh từ năm 2017 sẽ được ân hạn phân bổ trả nợ trong khoảng thời gian từ năm 2027 đến 2035. Đến thời điểm năm 2035, Tập đoàn Công Thanh sẽ phải thanh toán dứt điểm gốc và lãi vay cho Vietinbank.

Nói thêm về sợi dây với Vietinbank, ngân hàng này đã gắn với Công Thanh nhiều dự án từ khi thành lập. Đến dự án dây chuyền 2, với kỳ vọng quý 3/2011 sẽ hoàn tất chạy thử, Vietinbank ban đầu cung cấp hạn mức tín dụng 2.000 tỷ đồng cho Công Thanh. Nhưng dự án đã kéo dài đến 2016 và các khoản nợ theo đó cũng phình to.

Một ngân hàng nữa có thể nói sẽ “mắc kẹt” tại đây nếu DN này cứ ngâm mình trong thua lỗ. Đó là Ngân hàng TMCP Sài Gòn- Hà Nội với khoản vay ngắn hạn tại ngày 30/8 là 400 tỷ đồng. Với một ngân hàng tầm trung bình như SHB, liệu rằng có gặp khó để lấy lại khoản nợ này khi xi măng Công Thanh triền miên ngập trong nợ nần?

Video đang HOT

Tiếp tục nói về nợ, khoản nợ ngắn hạn trong 4 năm gần đây đều vượt mức tài sản ngắn hạn dẫn đến kiểm toán nhiều lần nghi ngờ về khả năng hoạt động liên tục của Xi măng Công Thanh. Và khi dây chuyền 2 chính thức vận hành trong năm 2016, gánh nặng nợ vay bắt đầu phản ánh rõ nét lên chi phí tài chính của Công Thanh, nếu như những năm trước khoản mục này chỉ khoảng 60-70 tỷ đồng thì 2016 ghi nhận gần 650 tỷ đồng. Như vậy, dù có cố gắng nâng lợi nhuận gộp từ 181 tỷ lên 497 tỷ đồng thì vẫn không thể gánh nổi khoản chi phí “khổng lồ” này.

Lợi nhuận âm, nợ nần lớn do phải chi trả lãi vay đầu tư dự án, nhưng công ty vẫn… lạc quan về việc sẽ có lợi nhuận trong tương lai. Tuy nhiên thực trạng trước mắt, chưa bao giờ kinh doanh xi măng tại Việt Nam khó khăn như hiện nay, do nguồn cung dư thừa hơn chục triệu tấn mỗi năm và vẫn tiếp tục gia tăng. Khó hơn nữa khi sản lượng xi măng tăng quá mạnh, tập trung ở một số vùng miền càng khiến hoạt động kinh doanh chật vật hơn và việc xảy ra những cái kết không có hậu của doanh nghiệp xi măng là điều không hiếm.

Câu chuyện các nhà máy xi măng đổ nợ như Xi măng Hạ Long, Sông Thao, Đồng Bành… đã từng là lời cảnh báo cho không ít nhà sản xuất. Để cứu các doanh nghiệp thua lỗ, nhiều vụ M&A trong ngành xi măng đã diễn ra, điển hình Vicem nhận tái cơ cấu Xi măng Hạ Long và Sông Thao, Vissai mua lại Đồng Bành và Đô Lương…

Lãnh đạo Xi măng Công Thanh cũng thừa nhận, do chi phí tài chính (chủ yếu là lãi vay) ngày một tăng cao đã thực sự trở thành gánh nặng. Để giữ được sự tăng trưởng về doanh thu thì chi phí bán hàng mà doanh nghiệp bỏ ra cũng không nhỏ. Riêng đầu ra từ xuất khẩu cũng không mang về doanh thu và lợi nhuận như kỳ vọng, bởi chính sách áp dụng mức thuế xuất khẩu 5% và thuế VAT đối với mặt hàng xi măng clinker xuất khẩu từ năm 2016 đang khiến vị thế của xi măng Việt Nam yếu đi so với Thái Lan, Trung Quốc.

Trong bối cảnh đó, ngay cả thương hiệu có tiếng tại miền Bắc là Vicem Bỉm Sơn chỉ dám đặt mục tiêu đi ngang khi dự kiến doanh thu năm 2017 là 4.233 tỷ đồng, giảm hơn 1% so với năm 2016 và mức lợi nhuận đề ra 261 tỷ đồng, chỉ tăng gần 3 tỷ đồng so với năm 2016.

Nếu Vicem Bỉm Sơn có địa bàn tiêu thụ lớn tại Thanh Hóa, rất gần với Xi măng Công Thanh, đặt kế hoạch doanh thu thận trọng, thì việc Xi măng Công Thanh đặt kế hoạch kinh doanh “khủng” liệu có khả quan?

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) vừa công bố BCTC hợp nhất quý III/2018. Đến cuối tháng 9/2018, tổng tài sản của ngân hàng đạt 299.698 tỷ đồng, tăng 4,8% so với đầu năm. Trong đó, dư nợ cho vay khách hàng đạt 194.009 tỷ đồng, giảm nhẹ 0,7%.

Quý 3/2018, thu nhập lãi thuần của SHB đạt 1.174 tỷ đồng, tăng 63,7% so với cùng kỳ. Trong khi đó, các hoạt động kinh doanh khác kém khả quan hơn: hoạt động dịch vụ chỉ còn lãi 61 tỷ, giảm 93%; lãi từ kinh doanh ngoại hối giảm 17% chỉ đạt 25 tỷ đồng. Lãi từ hoạt động khác cũng sụt giảm mạnh từ 163 tỷ đồng cùng kỳ xuống còn 4 tỷ trong quý 3 năm nay.

Ngân hàng đã không ghi nhận lãi thuần từ chứng khoán kinh doanh trong quí III, trong khi cùng kì năm trước lãi14,5 tỉ đồng.

Sở dĩ lãi từ hoạt động dịch vụ của SHB giảm mạnh so với cùng kỳ là do năm ngoái ghi nhận khoản thu đột biến từ hợp tác kinh doanh bảo hiểm.

Do sự sụt giảm mạnh ở hoạt động dịch vụ nên dù chi phí hoạt động chỉ tăng nhẹ và chi phí dự phòng thậm chí còn giảm mạnh 63%, song lợi nhuận trước thuế của SHB trong quý 3 chỉ đạt 348 tỷ đồng, giảm 34% so với cùng kỳ.

Tuy hoạt động cho vay khách hàng giảm nhưng nợ xấu tại SHB lại tăng khá mạnh từ mức 4.624 tỷ đồng hồi đầu năm lên 5.422 tỷ đồng. Theo đó, tỷ lệ nợ xấu trên tổng dư nợ cho vay tăng từ 2,33% lên 2,75%.

Nhiều ý kiến cho rằng, việc dễ dãi trong các điều kiện tín dụng của ngân hàng đang khiến cho các khoản nợ bị phình to lên. Nợ xấu càng để lâu thì ngân hàng phải càng phải trích lập dự phòng lớn, thêm vào đó ảnh hưởng xấu tới kết quả kinh doanh của ngân hàng.

Hiện nay, nếu bán được nợ cho VMAC, các ngân hàng phải trích lập dự phòng 20% giá trị khoản nợ. Đây là số tiền lớn đối với các ngân hàng. Nhưng nếu không bán cho VAMC mà “ôm” khoản này thì ngân hàng vẫn phải trích lập 20% cho nợ nhóm 3, 50% cho nợ nhóm 4 và 100% cho nợ nhóm 5. Nếu nợ xấu không được xử lý dứt điểm, càng để lâu thì ngân hàng phải trích lập dự phòng lớn, chưa kể nhóm nợ 5 coi như mất khả năng thu hồi và càng ảnh hưởng tới kết quả kinh doanh của ngân hàng.

An Nhiên

theo vietq.vn

Khách hàng hưởng lợi từ chính sách thanh toán đặc biệt khi sở hữu Safira

Khách hàng (KH) sẽ được chiết khấu đến 4% khi thanh toán vượt tiến độ đối với dự án căn hộ Safira của chủ đầu tư (CĐT) Khang Điền. Ngoài ra, Safira còn áp dụng nhiều hình thức ưu đãi hấp dẫn dành cho chủ sở hữu.

Đầu tư 600 triệu sở hữu căn hộ 2 tỷ, nhận thêm cơ hội chiết khấu 4%

Khang Điền vừa công bố chính sách thanh toán đặc biệt cho việc mở bán dự án căn hộ Safira ở quận 9 (TP.HCM) vào tháng 11/2018. Theo đó, KH sẽ chỉ bỏ ra nguồn vốn tích lũy ban đầu rất thấp để sở hữu căn hộ phong cách thiết kế Singapore hiện đại. Khi tham gia thanh toán vượt tiến độ bằng vốn tự có hoặc được sự hỗ trợ của ngân hàng trong trường hợp đáp ứng điều kiện vay vốn, người mua sẽ được nhận 4% chiết khấu (trên tổng giá trị HĐMB chưa VAT). Bằng chính sách đột phá này, Khang Điền mang đến nhiều cơ hội hấp dẫn để KH sở hữu căn hộ Safira đáng sống.

Chẳng hạn, với căn hộ có giá 2 tỷ (đã có VAT) của Safira, KH sau khi đóng 30% để ký HĐMB (khoảng 600 triệu) và đóng tiếp 40% bằng vốn tự có hoặc được ngân hàng hỗ trợ vay (khi đáp ứng đủ điều kiện vay vốn theo quy định) sẽ nhận ngay mức chiết khấu đến gần 74 triệu đồng, tốt hơn nhiều so với lãi suất gửi tiết kiệm trong thời điểm hiện tại.

Như vậy chủ sở hữu có thể dùng khoản tiền hấp dẫn nói trên cho các kế hoạch tài chính cá nhân hoặc mua sắm nội thất trang hoàng cho căn hộ tương lai.

Khi tìm hiểu thông tin dự án, người mua vô cùng ấn tượng trước các chính sách chiết khấu ưu đãi dành cho KH thanh toán vượt tiến độ, đồng thời cho rằng đây là nỗ lực rất lớn từ phía CĐT để tạo ra điều kiện thuận lợi nhất cho cư dân tương lai của căn hộ Safira.

Safira tọa lạc tại mặt tiền đường N6 (lộ giới 20m), kết nối vào đường N5 (lộ giới 20m) tiếp giáp đường Võ Chí Công, ngay góc giao Cao tốc TP.HCM - Long Thành - Dầu Giây (Q.9, kế cận Q.2).

Ngoài ra, một số KH cũng đặc biệt quan tâm đến chương trình hỗ trợ vay "KHÔNG lai suât, KHÔNG thanh toan nơ gôc đên khi nhân nha" mà CĐT đưa ra để giúp giảm áp lực tài chính sau khi tham gia ký hợp đồng mua căn hộ. Chương trình áp dụng đối với các đối tượng đáp ứng điều kiện vay của Ngân hàng và thời gian hỗ trợ không vượt quá 18 tháng (chi tiết theo chính sách bán hàng của CĐT).

Bên cạnh đó, KH mua sỉ sẽ nhận được nhiều ưu đãi từ CĐT, với mức chiết khấu gia tăng theo số lượng. Cụ thể, KH mua 2-3 căn sẽ nhận chiết khấu 1%, mua 4-6 căn là 1,5% và mua từ 7 căn trở lên sẽ được chiến khấu lên đến 2% trên tổng giá trị HĐMB (chưa gồm VAT).

Đối với những chủ sở hữu một trong các sản phẩm của Khang Điền như Lucasta, Merita, Melosa Garden, Rosita Garden, Mega Village, Jamila...; hoặc có người thân sở hữu các sản phẩm trên, CĐT cũng ưu ái dành tặng những đãi ngộ hấp dẫn nhằm tri ân sự tin tưởng và tình cảm KH đã dành cho Khang Điền nói chung và dự án Safira nói riêng.

Đáng chú ý hơn, những KH sở hữu căn hộ Safira còn có cơ hội bốc thăm may mắn trúng xe Toyota Camry 2.5Q trị giá hơn 1 tỷ đồng.

Pháp lý minh bạch từ CĐT uy tín

Safira là dự án căn hộ mới nhất của Khang Điền - Top 11 Nhà phát triển bất động sản uy tín nhất Việt Nam, tiếp nối thành công của dự án Jamila. Năm 2017, Jamila bán gần 900 căn trong thời gian ngắn. Hơn nữa, dự án còn được cất nóc vượt tiến độ 40 ngày, hoàn tất khu Club House và Podium sang trọng vào giữa tháng 9 vừa qua. Đây cũng chính là minh chứng cho tâm huyết và uy tín của CĐT Khang Điền đối với cư dân hiện tại, cũng như những KH sắp mua căn hộ Safira.

Safira có thiết kế cảnh quan mang âm hưởng phong cách Singapore. Hồ bơi tràn - Pool bar - Jacuzzi 1.000m2 diện tích mặt nước.

Vấn đề pháp lý luôn là chuẩn mực mà Khang Điền ưu tiên hàng đầu khi phát triển các dự án bất động sản suốt hơn 16 năm, dự án Safira cũng không ngoại lệ khi được ngân hàng VietinBank phát hành chứng thư bảo lãnh bàn giao cho từng căn hộ. Đặc biệt, trước khi mở bán, Block C và D của dự án Safira đã có văn bản chấp thuận của Sở xây dựng TP.HCM về việc đủ điều kiện được bán nhà ở hình thành trong tương lai. Hơn nữa, sau khi bàn giao nhà, CĐT Khang Điền dự kiến sẽ bắt đầu làm thủ tục cấp sổ hồng cho cư dân theo quy định, đảm bảo sự an tâm và hài lòng cao nhất cho người mua.

Safira gồm 4 block với 1.570 căn hộ, quy mô hơn 2,7ha, mật độ xây dựng khối đế 40%, khối tháp 32%, diện tích mảng xanh 6.500m2. Giá dự kiến từ 1,27 tỷ/căn (1 1PN, chưa VAT).

Với lợi thế hơn 50 tiện ích nội khu vượt trội, thiết kế cảnh quan mang âm hưởng Singapore hiện đại cùng chính sách bán hàng hấp dẫn, dự án Safira hứa hẹn trở thành điểm sáng của thị trường bất động sản khu Đông TP.HCM vào quý 4/2018.

A.D

Theo Trí thức trẻ

Giá vàng miếng tăng nhẹ, USD tự do giảm liên tục  Giá vàng thế giới tăng nhẹ sáng nay (7/11) sau mấy ngày liên tiếp giảm, đưa giá vàng miếng trong nước tăng vài chục nghìn đồng mỗi lượng. Giá USD tự do giữ đà đi xuống, trong khi giá USD ngân hàng tăng lên. Hiện giá vàng vẫn đang chịu áp lực giảm từ khả năng Cục Dự trữ Liên bang Mỹ (FED)...

Giá vàng thế giới tăng nhẹ sáng nay (7/11) sau mấy ngày liên tiếp giảm, đưa giá vàng miếng trong nước tăng vài chục nghìn đồng mỗi lượng. Giá USD tự do giữ đà đi xuống, trong khi giá USD ngân hàng tăng lên. Hiện giá vàng vẫn đang chịu áp lực giảm từ khả năng Cục Dự trữ Liên bang Mỹ (FED)...

Tin liên quan

Vinachem không đủ khả năng trả hết nợ cho dự án 12.000 tỷ

Vinachem không đủ khả năng trả hết nợ cho dự án 12.000 tỷ Lãi suất ngân hàng BIDV hiện tại cao nhất là bao nhiêu?

Lãi suất ngân hàng BIDV hiện tại cao nhất là bao nhiêu? Techcombank bứt phá

Techcombank bứt phá Venezuela tìm cách đòi 14 tấn vàng về nước

Venezuela tìm cách đòi 14 tấn vàng về nước Có tiền đầu tư vào đâu lợi nhuận cao nhất?

Có tiền đầu tư vào đâu lợi nhuận cao nhất? Australia giữ nguyên lãi suất thấp lỷ lục

Australia giữ nguyên lãi suất thấp lỷ lục MB được Ngân hàng JP Morgan Chase trao tặng giải thưởng STP

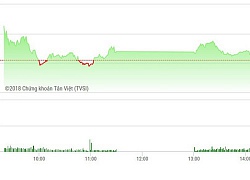

MB được Ngân hàng JP Morgan Chase trao tặng giải thưởng STP Chứng khoán 6/11: Bluechips rung lắc cuối phiên, VN-Index đảo chiều giảm nhẹ

Chứng khoán 6/11: Bluechips rung lắc cuối phiên, VN-Index đảo chiều giảm nhẹ Chốt lời ngắn hạn đang thắng thế

Chốt lời ngắn hạn đang thắng thế Ngân hàng của bầu Hiển bất ngờ báo lãi sụt giảm mạnh

Ngân hàng của bầu Hiển bất ngờ báo lãi sụt giảm mạnh Chứng khoán chiều 6/11: Xả bất ngờ, cổ phiếu ngân hàng lao dốc

Chứng khoán chiều 6/11: Xả bất ngờ, cổ phiếu ngân hàng lao dốc Bất ngờ đảo chiều, 6.485 tỷ đồng vừa được hút ròng khỏi thị trường

Bất ngờ đảo chiều, 6.485 tỷ đồng vừa được hút ròng khỏi thị trường VIDEO: Xe máy tông 3 người đi bộ dưới lòng đường00:36

VIDEO: Xe máy tông 3 người đi bộ dưới lòng đường00:36 Clip nam sinh viên phóng xe máy với tốc độ 'chóng mặt' tông sập tường, tử vong tại chỗ00:25

Clip nam sinh viên phóng xe máy với tốc độ 'chóng mặt' tông sập tường, tử vong tại chỗ00:25 Nữ nhân viên y tế bị người nhà bệnh nhân hành hung01:09

Nữ nhân viên y tế bị người nhà bệnh nhân hành hung01:09 'Kết đắng' cho tài xế mở cửa ô tô gây tai nạn cho xe ôm công nghệ ở TPHCM01:30

'Kết đắng' cho tài xế mở cửa ô tô gây tai nạn cho xe ôm công nghệ ở TPHCM01:30 Vụ Cty C.P. bị nhân viên cũ tố bán thịt "bẩn": không còn gì để mất, bị hỏi gài?04:12

Vụ Cty C.P. bị nhân viên cũ tố bán thịt "bẩn": không còn gì để mất, bị hỏi gài?04:12 Diễn biến nóng vụ phá ngai vàng ở Huế: 2 bảo vệ kết đắng, thủ phạm ăn cơm tù03:38

Diễn biến nóng vụ phá ngai vàng ở Huế: 2 bảo vệ kết đắng, thủ phạm ăn cơm tù03:38 Tỉ phú Musk 'không muốn nhận trách nhiệm' cho chính quyền Tổng thống Trump20:28

Tỉ phú Musk 'không muốn nhận trách nhiệm' cho chính quyền Tổng thống Trump20:28 Ông Musk tố ông Trump liên quan đường dây mại dâm trẻ em, Nhà Trắng lên tiếng09:45

Ông Musk tố ông Trump liên quan đường dây mại dâm trẻ em, Nhà Trắng lên tiếng09:45 Khởi tố, bắt tạm giam 2 cựu HLV Đặng Đạo và Nguyễn Tý: Chiếm đoạt tài sản, ăn chặn tiền cầu thủ trẻ01:22

Khởi tố, bắt tạm giam 2 cựu HLV Đặng Đạo và Nguyễn Tý: Chiếm đoạt tài sản, ăn chặn tiền cầu thủ trẻ01:22 Vụ Công ty C.P bị tố 'bán thịt bẩn': Còn nhiều hình ảnh chưa công bố?10:08

Vụ Công ty C.P bị tố 'bán thịt bẩn': Còn nhiều hình ảnh chưa công bố?10:08 Chiến dịch 'Mạng nhện' bí mật của Ukraine phá hủy 41 máy bay quân sự Nga09:04

Chiến dịch 'Mạng nhện' bí mật của Ukraine phá hủy 41 máy bay quân sự Nga09:04Tin đang nóng

Nữ diễn viên Việt lên tiếng sau khi công khai bị suy thận giai đoạn cuối: Lộ tình trạng hiện tại khiến khó liên lạc

Nữ diễn viên Việt lên tiếng sau khi công khai bị suy thận giai đoạn cuối: Lộ tình trạng hiện tại khiến khó liên lạc Trấn Thành bị phản ứng khi kêu gọi quyên góp tiền cứu người

Trấn Thành bị phản ứng khi kêu gọi quyên góp tiền cứu người Em Xinh 2k3 gây ấn tượng trên show âm nhạc xứ Trung, visual Việt "đọ sắc" minh tinh Cbiz chiếm trọn spotlight!

Em Xinh 2k3 gây ấn tượng trên show âm nhạc xứ Trung, visual Việt "đọ sắc" minh tinh Cbiz chiếm trọn spotlight! "Hoàng hậu đẹp nhất châu Á" kỷ niệm sinh nhật 35 tuổi bằng 1 bức ảnh, hé lộ cuộc sống hoàng gia Bhutan bí ẩn

"Hoàng hậu đẹp nhất châu Á" kỷ niệm sinh nhật 35 tuổi bằng 1 bức ảnh, hé lộ cuộc sống hoàng gia Bhutan bí ẩn Công an TPHCM phá đường dây bán 220.000 chai nhớt giả trên Shopee, Lazada

Công an TPHCM phá đường dây bán 220.000 chai nhớt giả trên Shopee, Lazada Cán bộ Phòng Tài nguyên và Môi trường té xe tử vong ở Bình Dương

Cán bộ Phòng Tài nguyên và Môi trường té xe tử vong ở Bình Dương

Cuộc sống của nữ diễn viên Việt chỉ yêu đàn ông lớn tuổi, ở trong biệt thự 50 tỷ tại quận 9, TP.HCM

Cuộc sống của nữ diễn viên Việt chỉ yêu đàn ông lớn tuổi, ở trong biệt thự 50 tỷ tại quận 9, TP.HCMTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Google nâng cấp tính năng có thể biến người thường thành chuyên gia tài chính

Thế giới số

07:33:57 07/06/2025

Israel cảnh báo tăng cường tấn công Liban nếu Hezbollah không giải giáp

Thế giới

07:30:32 07/06/2025

Gu ăn mặc gợi cảm của Hương Liên trước khi kết hôn

Netizen

07:14:57 07/06/2025

Romeo Beckham buồn bã sau chia tay

Sao thể thao

07:08:58 07/06/2025

43 giây chứng tỏ đẳng cấp của mỹ nam cổ trang số 1 Trung Quốc: Nhan sắc đỉnh hơn chữ đỉnh, diễn xuất khen không phải nghĩ

Phim châu á

06:45:51 07/06/2025

"Phú bà" Vbiz gặp tình huống "nghẹn họng" giữa sự kiện, Jun Phạm nhanh trí cứu nguy 1 pha trông thấy!

Tv show

06:26:17 07/06/2025

Kinh hoàng nam diễn viên số khổ nhất showbiz bị xe cán nát chân, liên tục lên bàn mổ để giữ mạng 2 năm qua

Sao châu á

06:17:11 07/06/2025

Giữa tranh cãi mỹ nhân 2k2 làm dâu hào môn sau khi chia tay Nam vương: Lộ clip chồng thiếu gia lên tiếng

Sao việt

06:12:41 07/06/2025

Hình ảnh chi tiết chưa từng có về 'giọt mưa hồng' trên Mặt trời

Lạ vui

05:58:08 07/06/2025

Món ngon trong mâm cơm gia đình Việt Nơi hương vị quê hương và tình thân đong đầy

Ẩm thực

05:56:56 07/06/2025

Nam diễn viên một mình đóng 20 vai trong Tây Du Ký qua đời

Nam diễn viên một mình đóng 20 vai trong Tây Du Ký qua đời Chân dung cô gái gen Z "châm lửa đốt nhà" Beckham, khiến cậu cả Brooklyn trở mặt với gia đình

Chân dung cô gái gen Z "châm lửa đốt nhà" Beckham, khiến cậu cả Brooklyn trở mặt với gia đình Nữ diễn viên phim Mai bị suy thận giai đoạn cuối: Trấn Thành chuyển nóng 100 triệu, dàn sao kêu gọi cứu giúp

Nữ diễn viên phim Mai bị suy thận giai đoạn cuối: Trấn Thành chuyển nóng 100 triệu, dàn sao kêu gọi cứu giúp Sao nữ Vbiz 29 tuổi bị suy thận giai đoạn cuối, nói 1 câu về nghề diễn ai nghe cũng nhói lòng

Sao nữ Vbiz 29 tuổi bị suy thận giai đoạn cuối, nói 1 câu về nghề diễn ai nghe cũng nhói lòng HOT: "Kim Tae Hee Việt Nam" bí mật kết hôn với thiếu gia sau 4 tháng chia tay Nam vương Vbiz!

HOT: "Kim Tae Hee Việt Nam" bí mật kết hôn với thiếu gia sau 4 tháng chia tay Nam vương Vbiz! Cô Đi Mà Lấy Chồng Tôi đời thực: 1 mỹ nhân tổ chức hôn lễ hoành tráng trên du thuyền với chồng cũ bạn thân!

Cô Đi Mà Lấy Chồng Tôi đời thực: 1 mỹ nhân tổ chức hôn lễ hoành tráng trên du thuyền với chồng cũ bạn thân! Thiên An xin lỗi Jack

Thiên An xin lỗi Jack Chấn động MXH hôm nay: 1 nam diễn viên hàng đầu bị phát tán ảnh nóng với gái lạ ngay trước đám cưới!

Chấn động MXH hôm nay: 1 nam diễn viên hàng đầu bị phát tán ảnh nóng với gái lạ ngay trước đám cưới! 'Người tố C.P. Việt Nam' tung thêm hình ảnh heo đầy đốm lạ: Hé lộ nơi chụp

'Người tố C.P. Việt Nam' tung thêm hình ảnh heo đầy đốm lạ: Hé lộ nơi chụp