Ngân hàng nào tăng cho vay nhiều nhất trong 9 tháng đầu năm?

Đà tăng giá dầu tuần này được xây dựng trên “nền móng rung lắc”

Đà tăng giá dầu tuần này được xây dựng trên “nền móng rung lắc” Phiên 13/11: Khối ngoại trở lại mua ròng gần 200 tỷ đồng, tập trung “gom” VJC

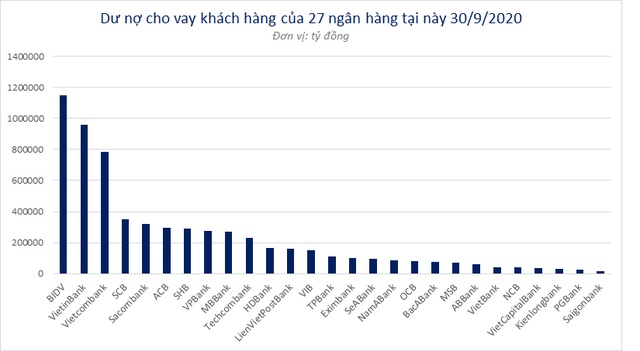

Phiên 13/11: Khối ngoại trở lại mua ròng gần 200 tỷ đồng, tập trung “gom” VJCTổng dư nợ cho vay của 27 ngân hàng này đến cuối tháng 9/2020 đạt hơn 6,27 triệu tỷ, tăng 5,8% so với đầu năm. Tốc độc tăng trưởng có sự phân hóa mạnh, một số ngân hàng tăng trưởng âm, trong khi cũng có nhiều ngân hàng tăng trưởng trên 10%.

Thông tin từ Ngân hàng Nhà nước cho biết, tính đến hết tháng 9/2020, dư nợ tín dụng toàn nền kinh tế chỉ tăng 6,09% so với đầu năm, thấp hơn nhiều mức tăng 9,4% cùng kỳ năm 2019.

Trong khi đó, thống kê từ BCTC của 27 ngân hàng cũng cho thấy mức tăng trưởng dư nợ cho vay khách hàng trong 9 tháng đầu năm cũng ở mức thấp hơn so với cùng kỳ những năm trước. Tổng dư nợ cho vay của 27 ngân hàng này đến cuối tháng 9/2020 đạt hơn 6,27 triệu tỷ, tăng 5,8% so với đầu năm.

Sự phân hóa mạnh

Tốc độc tăng trưởng cho vay khách hàng trong hệ thống có sự phân hóa mạnh, một số ngân hàng tăng trưởng âm, trong khi cũng có nhiều ngân hàng tăng trưởng trên 10%.

NamABank là ngân hàng có tăng trưởng dư nợ cho vay mạnh nhất trong 9 tháng đầu năm, với mức tăng tới 27,3% lên hơn 86.000 tỷ đồng.

Nhiều ngân hàng cũng có tăng trưởng trên 2 chữ số, chủ yếu là ngân hàng tầm trung, ngân hàng nhỏ như LienVietPostBank tăng 13,3% đạt 159.149 tỷ đồng; VIB tăng 15,4% đạt 148.996 tỷ; TPBank tăng 15,4% đạt 110.340 tỷ đồng; OCB tăng 11,4% lên 79.178 tỷ đồng; MSB tăng 15,5% đạt 73.430 tỷ đồng; VietCapitalBank tăng 12% đạt 38.072 tỷ đồng.

Trong các ngân hàng lớn, chỉ có ACB, SHB và HDBank tăng trưởng dư nợ cho vay trên 10%. Cụ thể, ACB tăng 10,6% đạt 295.209 tỷ đồng; SHB tăng 10,2% đạt 292.207 tỷ đồng; HDBank tăng 12,4% đạt 164.463 tỷ đồng.

2 ngân hàng có dư nợ cho vay lớn nhất là BIDV, VietinBank đều có tăng trưởng tín dụng ở mức thấp hơn mặt bằng; lần lượt tăng 2,5% đạt hơn 1,14 triệu tỷ và tăng 2,4% đạt hơn 958 nghìn tỷ đồng.

Nhiều ngân hàng khác còn tăng trưởng cho vay rất thấp và thậm chí sụt giảm so với đầu năm. Chẳng hạn, dư nợ cho vay khách hàng của Techcombank gần như không thay đổi sau 9 tháng, sụt giảm nhẹ 86 tỷ đồng so với đầu năm. SeABank giảm 0,8% xuống 97.871 tỷ đồng; Saigonbank giảm 3,2% xuống 14.092 tỷ đồng.

Video đang HOT

Đáng chú ý, có ngân hàng sụt giảm mạnh tới hơn 10% là Eximbank với dư nợ cho vay giảm mạnh từ 113.255 tỷ đồng xuống còn 101.302 tỷ đồng, tức giảm tới 10,6%.

Cho vay tăng chậm, ngân hàng đầu tư sang trái phiếu

Trong khi dư nợ cho vay tăng chậm do khách hàng gặp khó khăn vì Covid-19, không có nhu cầu cho vay; một số ngân hàng đã đẩy mạnh đầu tư trái phiếu chính phủ, trái phiếu doanh nghiệp, trái phiếu các TCTD trong 9 tháng đầu năm.

Tại Techcombank, số dư trái phiếu doanh nghiệp tại ngân hàng tăng mạnh từ 30.396 tỷ đồng lên 54.445 tỷ đồng (tức tăng tới 79%) trong 9 tháng đầu năm. Số trái phiếu chính phủ cũng tăng mạnh 42% lên 21.073 tỷ đồng.

Theo đó, dù dư nợ cho vay khách hàng không tăng đồng nào, tổng tín dụng của Techcombank (hợp nhất) tăng khoảng 9,1% so với đầu năm, riêng ngân hàng mẹ tăng khoảng 8,3%.

Vietcombank cũng tăng mạnh đầu tư trái phiếu, nhưng chọn cách an toàn hơn khi đầu tư chủ yếu vào trái phiếu của các TCTD. Tại Vietcombank, số chứng khoán nợ do các TCTD khác phát hành tăng khoảng 25,3% lên hơn 76.000 tỷ đồng.

Tại VPBank, chứng khoán nợ cho các tổ chức kinh tế trong nước phát hành tăng mạnh từ 14.223 tỷ đồng lên 38.171 tỷ (tức tăng tới 168%).

Các ngân hàng kỳ vọng tín dụng bứt phá trong quý 4

Theo kết quả khảo sát của Vụ dự báo thống kê NHNN, dư nợ tín dụng của hệ thống ngân hàng được các TCTD kỳ vọng tăng 4,7% trong quý 4/2020 và tăng 11,4% trong năm 2020. So với kỳ điều tra tháng 6/2020, nhóm NHTMCP nhỏ, nhóm NHTMCP lớn và nhóm NH nước ngoài đều tăng mức kỳ vọng về tăng trưởng tín dụng của đơn vị mình trong năm 2020.

Trong khi đó, tại Họp báo Chính phủ thường kỳ tháng 9 (ngày 2/10), Phó Thống đốc Ngân hàng Nhà nước Đào Minh Tú cho biết, tín dụng đã tăng khoảng 6,1% so với đầu năm. Mặc dù trong điều kiện còn khó khăn nhưng doanh nghiệp đã có sự phục hồi và chuyển biến tích cực, linh hoạt. Trên cơ sở các khoản cũ đã được giảm, hoãn, cơ cấu lại, các doanh nghiệp đã mạnh dạn tiếp cận với các khoản vay mới.

Phó Thống đốc cũng cho biết, sắp tới, trong điều kiện dịch kiểm soát tốt như hiện nay, lĩnh vực xuất khẩu tiếp tục diễn biến tích cực thì dư nợ tín dụng có thể tăng 8-10% trong năm nay, trên 9% là con số có khả thi.

Giải cứu doanh nghiệp: Nội lực + chính sách

Phương án vốn để cứu doanh nghiệp trong bối cảnh các ngân hàng đang quan ngại nợ xấu.

Một trong những tác động tiêu cực của dịch COVID-19 đến nền kinh tế là sự sụp đổ của hàng loạt doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và vừa (SME), khi dòng tiền không đủ trả nợ ngân hàng, cũng như không còn được ngân hàng ưu tiên cho vay. Trong bối cảnh đó, hàng loạt chính sách vĩ mô và gói tín dụng ưu đãi đã được công bố nhưng việc giải cứu trên thực tế lại không như kỳ vọng.

Đợt kích cầu cuối năm

Từ đầu tháng 10, nhiều ngân hàng bắt đầu công bố các gói cho vay lãi suất ưu đãi dành cho SME để kích cầu tín dụng cuối năm trong mùa COVID-19. Vietcombank công bố gói cho vay SME với lãi suất kinh doanh từ 5,9%/năm, áp dụng cho các khoản giải ngân mới từ ngày 13.10. Hay Agribank có gói 30.000 tỉ đồng cho vay SME với lãi suất ngắn hạn 4,8%/năm và 7,5%/năm với khoản vay trung dài hạn.

HDBank cũng tiếp tục giảm lãi vay gói 5.000 tỉ đồng với lãi suất từ 6,2%/năm. Tương tự, VPBank công bố cho vay sản xuất kinh doanh với lãi suất từ 5,99%/năm dành cho cá nhân, hộ gia đình, hạn mức lên đến 20 tỉ đồng, nhằm bổ sung vốn, thúc đẩy sản xuất, kinh doanh giai đoạn hậu dịch bệnh.

Theo HDBank, nhiều doanh nghiệp vừa, nhỏ và siêu nhỏ chủ yếu kinh doanh dịch vụ lưu trú, ăn uống, đại lý du lịch, giáo dục đào tạo, thương mại, là những ngành bị tác động nặng nề nhất, chiếm tới gần 97% số doanh nghiệp khó khăn.

Việc gia tăng kích cầu tín dụng vào cuối năm cũng tương ứng với khảo sát quý III của Vụ Dự báo Thống kê, thuộc Ngân hàng Nhà nước. Theo đó, có hơn 50% tổ chức tín dụng kỳ vọng nhu cầu vay vốn của khách hàng sẽ tăng trở lại.

Cụ thể, dư nợ cho vay được kỳ vọng tăng 4,7% trong quý IV và tăng 11,4% trong cả năm 2020. Đây là mức khá lạc quan so với kết quả khảo sát của quý trước đó và so với kế hoạch tăng trưởng tín dụng 8-10% do cơ quan quản lý đặt ra.

Theo báo cáo của Công ty Chứng khoán VNDirect, quý III vừa qua, nhu cầu tín dụng đã cải thiện khi tăng trưởng tín dụng đạt 6,1% tính đến cuối tháng 9, so với mức 3,3% hồi tháng 6. VNDirect cũng kỳ vọng nhu cầu tín dụng sẽ phục hồi trong quý IV và dự báo tín dụng cả năm sẽ tăng 9%.

Theo số liệu của Ngân hàng Nhà nước, tín dụng lĩnh vực SME tăng 5,5% tính đến cuối tháng 9, trong khi lĩnh vực xuất khẩu tăng khoảng 7%, tín dụng cho nông nghiệp nông thôn tăng 5%.

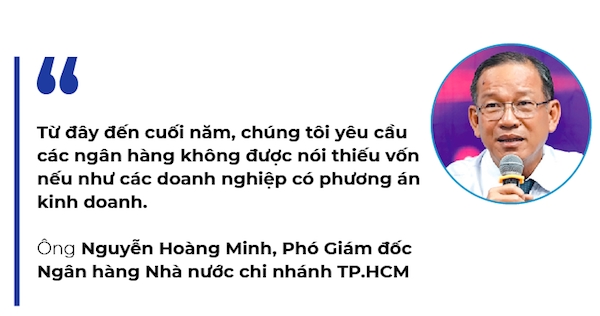

Chia sẻ tại tọa đàm gần đây, ông Nguyễn Hoàng Minh, Phó Giám đốc Ngân hàng Nhà nước chi nhánh TP.HCM, cho biết từ nay đến cuối năm còn khoảng 8% tăng trưởng tín dụng để hoàn thành, tương đương 200.000 tỉ đồng dư nợ tại TP.HCM để cho vay. "Từ đây đến cuối năm, chúng tôi yêu cầu các ngân hàng không được nói thiếu vốn nếu như doanh nghiệp có phương án kinh doanh. Nếu ngân hàng nào hết room tín dụng thì liên hệ với Ngân hàng Nhà nước để xem xét nới rộng", ông Minh chia sẻ.

Chờ chính sách mới

Theo ông Chu Tiến Dũng, Chủ tịch Hiệp hội Doanh nghiệp TP.HCM, quý IV là quý đầy thách thức với doanh nghiệp vì cần phải huy động rất nhiều nguồn lực cho mùa kinh doanh cuối năm, cũng như chăm lo đời sống của người lao động. Tuy nhiên, cho đến hiện tại, việc tiếp cận vốn vay của doanh nghiệp vẫn không dễ dàng.

Từ khi đại dịch COVID-19 bùng phát, khối doanh nghiệp SME đặc biệt gặp nhiều khó khăn. Đây là nhóm dễ bị tổn thương trước các cú sốc kinh tế, dù chiếm đến 98% tổng số doanh nghiệp và đóng góp đến 40% GDP. Khảo sát quý III/2020 của Tổng cục Thống kê cho thấy có khoảng 33,4% doanh nghiệp phải cắt giảm lao động trong 9 tháng năm 2020 so với cùng kỳ, dự kiến tăng lên 36,4% vào cuối năm nay. Và có khoảng 66,6% doanh nghiệp đã và đang áp dụng các giải pháp để ứng phó với tác động của dịch COVID-19.

Cũng theo khảo sát của Tổng cục Thống kê vào cuối quý III, tỉ lệ doanh nghiệp đã được nhận hỗ trợ trên tổng số doanh nghiệp tham gia khảo sát là 17,9%; trong đó có 4% doanh nghiệp nhận được các hỗ trợ liên quan đến chính sách lao động và bảo hiểm xã hội.

Khó tiếp cận, điều kiện phê duyệt không phù hợp là những lý do mà doanh nghiệp nêu lên về thực trạng giải cứu hiện nay. Tuy nhiên, cũng có thể thấy đa phần các gói chính sách này được đưa ra ở thời điểm dịch COVID-19 chỉ mới bắt đầu làn sóng đầu tiên. Đến nay khi dịch bệnh đã giảm bớt áp lực, cơ quan quản lý bắt đầu tính đến chuyện thiết kế gói hỗ trợ đợt 2.

Mới đây, Bộ Lao động - Thương binh và Xã hội đã công bố giảm các điều kiện phê duyệt vay vốn để trả lương cho người lao động trong gói hỗ trợ 16.000 tỉ đồng. Gói hỗ trợ này được đưa ra từ tháng 4 nhưng chỉ có 1 doanh nghiệp đủ điều kiện được vay từ đó cho đến nay (cuối cùng đơn vị này cũng không vay vì đã cân đối được tài chính).

Trong bối cảnh đó, khối SME cũng đặt nhiều kỳ vọng vào việc các ngân hàng thương mại sẽ tham gia giải cứu với quy mô hàng chục đến hàng trăm ngàn tỉ đồng. Cũng có nhiều ý kiến về phương án bảo lãnh vay vốn để cứu doanh nghiệp trong bối cảnh các ngân hàng đang quan ngại nợ xấu. Đó là việc thành lập tổ hợp tín dụng với quy mô 3-3,5% tổng dư nợ cho vay hiện nay, tương đương 300.000 tỉ đồng để các SME có cơ hội tiếp cận. Tuy nhiên, khó khăn nhất trong giải pháp này chính là Chính phủ bỏ tiền thực vào quỹ bảo lãnh tín dụng quốc gia.

Từ khi đại dịch COVID-19 bùng phát, khối doanh nghiệp SME đặc biệt gặp nhiều khó khăn. Ảnh: Quý Hoà

Trong khi đó, các tổ chức tín dụng trong giai đoạn COVID-19 chủ yếu tập trung vào nhóm miễn, giảm lãi suất và cơ cấu, giữ nguyên nhóm nợ, thay vì cho vay mới vì nhiều rủi ro. Đại diện Ngân hàng Nhà nước cũng nhiều lần khẳng định các ngân hàng sẽ không hạ chuẩn cho vay vì rủi ro nợ xấu. Thay vào đó, cơ quản quản lý các tổ chức tín dụng đã 3 lần giảm lãi suất điều hành, đồng thời giãn thời hạn áp dụng tỉ lệ tối đa nguồn vốn ngắn hạn cho vay trung và dài hạn.

Việc tín dụng tháng 9 tăng trưởng khá lạc quan là một chỉ báo cho thấy 3 tháng cuối năm nhu cầu vay vốn sẽ tăng lên, kéo nền kinh tế tăng trưởng theo hình chữ V, thay vì chữ L. Trong bối cảnh đó, nhiều chuyên gia tin rằng các SME, ngoài dựa vào dòng vốn ngân hàng, cũng phải chủ động thích ứng với những điều kiện kinh doanh mới, trong bối cảnh "bình thường mới". Theo đó, các yếu tố cần cải thiện là sức khỏe nội tại, có phương án kinh doanh để sẵn sàng đối thoại với ngân hàng, đặc biệt là những ngân hàng cho vay ưu đãi theo ngành mục tiêu, như vậy sẽ giúp gia tăng cơ hội tiếp cận vốn

Ngân hàng bước vào đợt giảm lãi suất mới  Nhiều ngân hàng vừa tuyên bố giảm lãi suất cho vay đối với lĩnh vực sản xuất, kinh doanh. Đây có thể là làn sóng giảm lãi suất cho vay mới của các ngân hàng trong những tháng cuối năm. Hoạt động nghiệp vụ tại VietcomBanhk, chi nhánh Hà Nội. Ảnh: Thanh Hải Giảm lãi suất cho vay để kích cầu tín dụng...

Nhiều ngân hàng vừa tuyên bố giảm lãi suất cho vay đối với lĩnh vực sản xuất, kinh doanh. Đây có thể là làn sóng giảm lãi suất cho vay mới của các ngân hàng trong những tháng cuối năm. Hoạt động nghiệp vụ tại VietcomBanhk, chi nhánh Hà Nội. Ảnh: Thanh Hải Giảm lãi suất cho vay để kích cầu tín dụng...

Tin liên quan

Biên lãi ròng của ngân hàng thu hẹp dần

Biên lãi ròng của ngân hàng thu hẹp dần Cán bộ ngân hàng làm khó doanh nghiệp sẽ bị xử lý

Cán bộ ngân hàng làm khó doanh nghiệp sẽ bị xử lý Cổ phiếu ngân hàng ngập sắc đỏ trước thông tin lợi nhuận giảm 40% trong mùa COVID-19

Cổ phiếu ngân hàng ngập sắc đỏ trước thông tin lợi nhuận giảm 40% trong mùa COVID-19 Chính sách tiền tệ nới lỏng đã mang đến kết quả

Chính sách tiền tệ nới lỏng đã mang đến kết quả Giá cổ phiếu VPB tăng mạnh, kế toán trưởng VPBank đăng ký bán ra

Giá cổ phiếu VPB tăng mạnh, kế toán trưởng VPBank đăng ký bán ra Lãi suất, tỷ giá USD/VND giảm mạnh trên liên ngân hàng

Lãi suất, tỷ giá USD/VND giảm mạnh trên liên ngân hàng

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Rời Mỹ sau cuộc gặp thảm họa, ông Zelensky được chào đón nồng nhiệt tại Anh08:55

Rời Mỹ sau cuộc gặp thảm họa, ông Zelensky được chào đón nồng nhiệt tại Anh08:55Tin đang nóng

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên Mỹ nhân Việt đăng quang Miss Global làm mẹ đơn thân từ năm 18 tuổi

Mỹ nhân Việt đăng quang Miss Global làm mẹ đơn thân từ năm 18 tuổi Netizen "đào" lại những hình ảnh năm 2015, khi Kim Soo Hyun 28 tuổi và Kim Sae Ron 15 tuổi

Netizen "đào" lại những hình ảnh năm 2015, khi Kim Soo Hyun 28 tuổi và Kim Sae Ron 15 tuổi

Drama không hồi kết: Trịnh Sảng bị tố làm "tiểu tam" nhận bao nuôi và mang thai với đại gia, con trai bà cả đích thân bóc phốt

Drama không hồi kết: Trịnh Sảng bị tố làm "tiểu tam" nhận bao nuôi và mang thai với đại gia, con trai bà cả đích thân bóc phốt Cô giáo tiếng Anh không muốn làm dâu, đồng ý hẹn hò ông bố một con

Cô giáo tiếng Anh không muốn làm dâu, đồng ý hẹn hò ông bố một con Nghi dì của Kim Sae Ron tố cáo Kim Soo Hyun: Hẹn hò 6 năm nhưng "bơ đẹp" khi cô liên lạc, hợp lực với công ty đe doạ 1 điều

Nghi dì của Kim Sae Ron tố cáo Kim Soo Hyun: Hẹn hò 6 năm nhưng "bơ đẹp" khi cô liên lạc, hợp lực với công ty đe doạ 1 điềuTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Chuyện gì đã xảy ra với 218 đứa trẻ được sinh ra từ "ngân hàng tinh trùng của các thiên tài Nobel"?

Lạ vui

07:12:13 11/03/2025

Món quà được người mẹ đặt giữa nhà và phủ chăn kín mít khiến dân tình hoài nghi, vài giây sau lại mỉm cười hạnh phúc

Netizen

07:08:54 11/03/2025

Cha tôi, người ở lại - Tập 10: Nguyên tự nguyện cam kết 2 việc khó, để An được chơi với Thảo

Phim việt

07:06:45 11/03/2025

Nữ chính 'Cha tôi, người ở lại' gần 30 tuổi gây sốt với vai nữ sinh lớp 10 trong veo

Hậu trường phim

07:03:59 11/03/2025

Simone Inzaghi của Inter Milan đã biến hình

Sao thể thao

06:58:46 11/03/2025

Nam ca sĩ vừa qua đời đột ngột: "Ông hoàng RnB" Hàn Quốc, từng dìu dắt IU "một bước thành sao"

Sao châu á

06:49:44 11/03/2025

Tro cốt của diễn viên Quý Bình chưa được rải xuống biển theo di nguyện, lý do là gì?

Sao việt

06:45:18 11/03/2025

'Mỹ nhân kế' trong đường dây mua bán người sang Campuchia

Pháp luật

06:31:10 11/03/2025

Thực hư vụ ông Đoàn Văn Báu gây tai nạn giao thông rồi 'chối bỏ trách nhiệm'

Tin nổi bật

06:29:05 11/03/2025

Món canh từ loại nguyên liệu gây bất ngờ: 99% mọi người chưa từng nấu mà không biết rằng siêu ngon

Ẩm thực

06:11:27 11/03/2025

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị" Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa

Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ

Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ