Ngân hàng lớn phản công Fintech

Nhiều doanh nghiệp sau cổ phần hóa kinh doanh rất ấn tượng

Nhiều doanh nghiệp sau cổ phần hóa kinh doanh rất ấn tượng Điều trùng hợp giữa tân Chủ tịch BIDV Phan Đức Tú và ông Trần Bắc Hà

Điều trùng hợp giữa tân Chủ tịch BIDV Phan Đức Tú và ông Trần Bắc HàCác ngân hàng truyền thống đang nghĩ cách phản công trước sự lớn mạnh của các đối thủ kỹ thuật số.

Kỹ thuật số “phá bĩnh”

Các khách hàng trực tuyến mang đến mức sinh lợi cao hơn 1/3 so với các khách hàng dựa vào ngân hàng truyền thống, theo Piyush Gupta, CEO của ngân hàng lớn nhất Singapore DBS, đã bảo với các nhà đầu tư như thế cách đây 1 năm trong một cuộc họp trình bày về chiến lược số của Ngân hàng. Lời nhận xét này đã đưa cổ phiếu DBS tăng mạnh sau đó.

Kể từ khi ra mắt các ngân hàng “phá bĩnh” dựa trên nền tảng di động tại Ấn Độ và Indonesia trong 2 năm qua, DBS đã thu hút hơn 2,6 triệu người đăng ký bằng cách sử dụng phần mềm nhận diện dấu vân tay để “khớp” họ với chứng minh nhân dân sinh trắc học. Những khách hàng kỹ thuật số mới như vậy hiện tạo ra ROE (lợi nhuận/vốn) trung bình 27% cho DBS, so với mức 18% từ các khách hàng sử dụng chi nhánh ngân hàng truyền thống.

DBS cho biết kiếm được 1.300 đô la Singapore (722 bảng Anh) doanh thu mỗi năm từ mỗi khách hàng kỹ thuật số, cao hơn gấp đôi con số kiếm được từ khách hàng truyền thống. Khách hàng kỹ thuật số khiến DBS tốn 478 đô la Singapore/người/năm cho các khoản chi phí thâu tóm và chi phí hành chính, so với mức chi phí 306 đô la Singapore đối với mỗi khách hàng truyền thống.

Những con số này lý giải vì sao giá cổ phiếu DBS đã tăng hơn 40% vào năm ngoái và vẫn đang qua mặt gần như tất cả các đối thủ lớn mặc dù có phần chậm lại trong năm nay. Vốn hóa thị trường 61 tỉ đô la Singapore của DBS cũng hiện cao hơn nhiều đối thủ châu Âu, trong đó có Barclays, BBVA và Deutsche Bank.

Rất ít ngân hàng có thể xử lý tốt thách thức từ sự phá bĩnh của các đối thủ kỹ thuật số đang càn quét qua ngành tài chính ngân hàng như DBS. Chỉ riêng tại châu Âu, có 1.400 ngân hàng thế hệ mới (neo-bank), các nhà cung cấp dịch vụ thanh toán và fintech mới đã không ngừng xuất hiện kể từ năm 2005, theo nghiên cứu của Accenture. Tính đến năm 2016, nhóm này đã tạo ra 58 tỉ euro doanh thu hằng năm, tương đương 6-7% tổng doanh thu của ngành. Sức nóng thị trường càng gia tăng khi các tập đoàn công nghệ lớn đang ra sức đào sâu vào các dịch vụ tài chính của họ.

Tập đoàn thương mại điện tử Amazon, chẳng hạn, đang cung cấp các dịch vụ thanh toán và các khoản vay cho những đối tác kinh doanh trên nền tảng của mình trong khi Facebook lại có giấy phép về dịch vụ tiền điện tử tại Ireland và ứng dụng nhắn tin WhatsApp của mạng xã hội này đang xây dựng một dịch vụ thanh toán ở Ấn Độ. Alibaba và Tencent đã trở thành những người chơi chiếm lĩnh thị trường thanh toán 5.500 tỉ USD của Trung Quốc.

“Những tay chơi kỹ thuật số mới đã vào cuộc và các ngân hàng đang bị tấn công… Điều mà các ngân hàng lo sợ là tình trạng rò rỉ khách hàng và sự rò rỉ này đang trở thành “nạn lụt” qua thời gian”, Richard Lumb, đứng đầu bộ phận các dịch vụ tài chính tại Accenture, cảnh báo.

Video đang HOT

Các ngân hàng đang đối phó theo nhiều cách khác nhau trước mối đe dọa kỹ thuật số này. Tờ Financial Times đã phỏng vấn nhiều ông chủ ngân hàng, các chuyên gia tư vấn và các nhà điều hành trong những công ty fintech để tìm hiểu xem các ngân hàng đang phản công như thế nào. Có 5 chiến lược đang được các ngân hàng áp dụng.

Thứ nhất, một số ngân hàng cho rằng phương pháp phòng vệ tốt nhất là tấn công. Theo đó, những ngân hàng có các chiến lược phát triển kỹ thuật số tiên tiến nhất như DBS đã tung ra các ngân hàng số của riêng họ để bước vào các thị trường mới hoặc bảo vệ các thị trường cũ. Goldman Sachs đã ra mắt một bộ phận cho vay và tiết kiệm kỹ thuật số tiêu dùng cách đây 2 năm. Bộ phận kỹ thuật số mới có tên Marcus đã thu hút hơn 25 tỉ USD tiền gửi và cho vay 3 tỉ USD cho các khách hàng, tạo ra hơn 1 tỉ USD doanh thu mới cho ngân hàng này.

Marcus gần đây đã đặt chân đến Anh trong cuộc bành trướng ra quốc tế lần đầu tiên, chào mức lãi suất cao nhất tại nước này để thu hút người gửi tiền. Ngân hàng Hà Lan ING cũng áp dụng phương thức tương tự khi ra mắt Yolt vào năm ngoái, giúp khách hàng sắp xếp các thông tin tài chính của họ vào một chỗ, theo dõi chi tiêu và tiết kiệm của bản thân và nhắc nhở họ để dành tiền thanh toán các hóa đơn hằng tháng. Yolt đã thu hút được hơn 400.000 người sử dụng tại Anh và gần đây tuyên bố các kế hoạch bành trướng sang Pháp và Ý.

Không ít ngân hàng lại chọn phương án M&A. Do phải gánh khoản chi phí khổng lồ bên cạnh sự phức tạp trong việc duy trì các hệ thống truyền thống, một số ngân hàng nhận thấy sẽ dễ hơn khi mua hoặc đầu tư vào một startup đã phát triển được nền tảng số từ con số 0.

Một ngân hàng đã theo đuổi chiến lược này là BBVA của Tây Ban Nha khi mua lại hàng loạt các startup kỹ thuật số như Simple ở Mỹ, Atom Bank ở Anh và Holvi ở Phần Lan. BBVA đã đầu tư 250 triệu USD vào Propel Venture Partners, một quỹ đầu tư mạo hiểm độc lập chuyên đầu tư vào các fintech trên khắp thế giới.

Liên minh công thủ

Các ngân hàng cũng thực hiện chiến lược liên minh hợp tác. Nhiều ông chủ ngân hàng truyền thống luôn ta thán về luật chơi không công bằng khi các tập đoàn công nghệ lớn được phép cung cấp các dịch vụ tài chính mà không bị trói buộc bởi các quy định tài chính khắt khe như các ngân hàng truyền thống. Nhưng điều đó không ngăn được một số ngân hàng bắt tay với các tập đoàn công nghệ.

Tại châu Á, Standard Chartered đã bắt tay với Alipay của Trung Quốc để tung ra một dịch vụ kiều hối kỹ thuật số sử dụng công nghệ blockchain để gửi tiền xuyên biên giới một cách nhanh chóng với giá rẻ. Bộ đôi này cũng đã bắt tay với Gcash, chi nhánh thanh toán di động của Globe Telecoms ở Philippines, cho phép người tiêu dùng gửi tiền giữa Hồng Kông và Philippines bằng điện thoại di động. Kế hoạch của họ là mở rộng dịch vụ này sang nhiều thị trường khác.

Một chiến lược khác được dùng để đối phó với các đối thủ kỹ thuật số là đa dạng hóa. Một số ngân hàng đang sử dụng các công nghệ mới để tiến vào các thị trường mới. Dave McKay, CEO Royal Bank of Canada (RBC), gần đây công bố chiến lược biến ngân hàng lớn nhất Canada trở thành một nền tảng rộng lớn hơn chuyên cung cấp đa dạng các dịch vụ, từ việc đăng ký thành lập doanh nghiệp cho đến hỗ trợ thuê nhà trên Airbnb. Khi các khách hàng muốn bán hoặc mua nhà, RBC sẽ cung cấp dịch vụ tìm hiểu các vùng lân cận, di chuyển đồ đạc, sơn nhà và thậm chí đổ rác mỗi tuần.

Các ngân hàng khác cũng đang bành trướng mạnh mẽ. Barclays cung cấp cho khách hàng các dịch vụ lưu trữ những giấy tờ quan trọng như hộ chiếu và giấy khai sinh trên đám mây. Commonwealth Bank of Australia cung cấp cho doanh nghiệp những thông tin sâu hơn về thói quen chi tiêu của khách hàng thông qua công cụ Daily IQ.

“Nếu không thể đánh bại họ thì chơi theo cách của họ” cũng là một trong những chiến lược được các ngân hàng triển khai. Mối đe dọa từ cạnh tranh kỹ thuật số quá lớn đến nỗi một số ngân hàng quyết định điều chỉnh mô hình kinh doanh cho phù hợp. Ana Botín, Chủ tịch điều hành của Banco Santander (Tây Ban Nha), cho biết bà chứng kiến con trai mình sử dụng dịch vụ chuyển tiền xuyên biên giới của một đối thủ vì giá rẻ hơn và nhanh hơn. Chính điều đó đã thuyết phục bà đưa Santander trở thành ngân hàng quốc tế đầu tiên tung ra dịch vụ thanh toán xuyên biên giới dựa trên blockchain.

Nỗ lực là thế, nhưng không phải ngân hàng truyền thống nào cũng thành công như DBS. Cách đây 5 năm BNP Paribas (Pháp) đã tung ra ngân hàng số hoạt động độc lập là Hello Bank. Nhưng đến nay Hello Bank mới chỉ có hơn 3 triệu khách hàng, trong đó một số khách hàng có được nhờ thâu tóm Consorsbank ở Đức và Compte-Nickel ở Pháp. Điều đó cho thấy triển khai các dịch vụ mới không hề dễ dàng chút nào.

Tháng 8.2018, UBS (Thụy Sĩ) cho biết đã đóng cửa dịch vụ đầu tư trực tuyến tự động SmartWealth đối với các khách hàng mới. Ngân hàng cũng đã ra mắt một dịch vụ tư vấn dựa trên trí tuệ nhân tạo vào năm 2016, một phần trong nỗ lực đầu tư 1 tỉ USD nhằm thu hút các khách hàng trẻ tuổi hơn và mở rộng dịch vụ quản lý tài sản không chỉ dành cho giới siêu giàu.

Tuy nhiên, giá cao của dịch vụ này cùng với mức đầu tư tối thiểu không hề thấp được cho là nguyên nhân khiến những khách hàng tiềm năng quay lưng. UBS thừa nhận “tiềm năng trong tương lai gần” của dịch vụ này rất hạn chế.

(The FT)

FinTech Giải pháp thúc đẩy xu hướng tài chính toàn diện (Phần 2)

Nhờ các sáng kiến FinTech, những cá nhân chưa có lịch sử tín dụng có thể được hưởng quyền tiếp cận những nguồn hỗ trợ tài chính một cách bình đẳng hơn.

Tìm kiếm giải pháp thúc đẩy xu hướng tài chính toàn diện. Ảnh minh họa: TTXVN

Ở các quốc gia đang phát triển, nhiều người không có tài khoản ngân hàng cũng thường có rất ít hoặc không có lịch sử tín dụng.

Những khách hàng này thường có xu hướng bị "loại" và khó có thể được chấp nhận theo các phương thức cho vay và bảo lãnh truyền thống, bởi tổ chức tín dụng thiếu thông tin để đánh giá khả năng thanh toán của người được vay. Những cá nhân này cũng rất khó để chứng minh sự đáng tin cậy của mình.

Tuy nhiên, ngày nay một số tổ chức tín dụng đã tiến hành hợp tác cùng các công ty FinTech khai thác những cách tiếp cận mới để quản lý rủi ro. Bằng cách mở khóa các nguồn dữ liệu mới, những cá nhân chưa có lịch sử tín dụng có thể được hưởng quyền tiếp cận tương tự đối với những nguồn hỗ trợ tài chính một cách bình đẳng hơn.

Một phương thức nghe có vẻ khó tin, đã được nhiều tổ chức tài chính áp dụng, là thử nghiệm tâm lý học. Các bài kiểm tra tính cách và phản ứng trước tình huống có thể cho thấy khả năng chống chịu rủi ro hoặc tính mạo hiểm của một cá nhân trong việc quản lý tài chính của họ. Đây là một thông tin quan trọng góp phần quyết định cá nhân này có phải là khách hàng tiềm năng hay không.

Trong một ví dụ khác, ở châu Phi, các tổ chức tài chính vi mô có thể căn cứ vào điểm tín dụng của một cá nhân dựa trên siêu dữ liệu điện thoại thông minh. Bên cho vay có thể thu thập một khối lượng lớn thông tin về cuộc gọi và lịch sử tin nhắn, vị trí địa lý, danh bạ và lịch sử duyệt web, sau đó chúng được đưa vào một hệ thống phân tích tín dụng. Với sự cải tiến liên tục về chức năng của điện thoại thông minh ngày nay, chúng là nguồn dữ liệu quý giá và hữu ích hơn bao giờ hết.

Một số công ty FinTech đã bắt đầu áp dụng hình thức cho vay ngang hàng (peer-to-peer), một mô hình dịch vụ tín dụng mới kết nối trực tiếp người cho vay và người đi vay, xử lý toàn bộ quá trình cho vay thông qua các nền tảng trực tuyến. Mô hình này có thể giúp những người có nhu cầu vay vốn tiếp cận với nguồn tài chính linh hoạt hơn thay vì thông qua các kênh ngân hàng truyền thống.

Các giải pháp tài chính tiến bộ là sự kết hợp của rất nhiều công nghệ, bao gồm công cụ phân tích dữ liệu từ ngân hàng lõi, tổ chức tín dụng, ví điện tử, kết quả kiểm tra tâm lý và dữ liệu điện thoại di động, v.v... để rồi trí thông minh nhân tạo (AI) sau đó áp dụng các thuật toán để trình bày điểm tín dụng hay độ tin cậy của khách hàng, cũng như đưa ra những biện pháp phòng chống gian lận cần thiết.

Sự hợp nhất của nhiều nguồn dữ liệu khác nhau, được trình bày thành những ứng dụng dễ sử dụng, cho phép tổ chức cho vay đưa ra những quyết định sáng suốt hơn, đem lại cơ hội tiếp cận tài chính cho những cá nhân trước đây có thể đã bị từ chối cấp tín dụng.

Sự tiếp cận hạn chế về nguồn tài chính do thiếu hạ tầng công nghệ ngân hàng không chỉ ảnh hưởng trực tiếp đến một người dân hay một doanh nghiệp cụ thể.

Nhiều quốc gia trên thế giới đang ở trong tình trạng khan hiếm nguồn lực để tiếp tục đổi mới, phát triển nền kinh tế và gia tăng lực lượng lao động, bởi các doanh nghiệp tiềm năng đứng trước nguy cơ thất bại chỉ vì không tìm được nguồn vốn đầu tư đúng thời điểm.

Tuy nhiên, làn sóng đổi mới gần đây trong ngành quản lý rủi ro tín dụng hứa hẹn sẽ thu hẹp khoảng cách giữa thực trạng hiện nay và mục tiêu tài chính toàn diện trong tương lai không xa./.

TTXVN

Theo bnews.vn

JPMorgan Chase tham gia cuộc đua miễn phí giao dịch chứng khoán  Trước sức ép cạnh tranh, giành giật khách hàng cá nhân, gã khổng lồ phố Wall JPMorgan Chase mới đây đã đưa ra nền tảng giao dịch chứng khoán miễn phí giao dịch dành cho điện thoại di động. JPMorgan Chase - ngân hàng đầu tư lớn nhất Mỹ - mới đây đã đưa vào sử dụng ứng dụng giao dịch chứng khoán...

Trước sức ép cạnh tranh, giành giật khách hàng cá nhân, gã khổng lồ phố Wall JPMorgan Chase mới đây đã đưa ra nền tảng giao dịch chứng khoán miễn phí giao dịch dành cho điện thoại di động. JPMorgan Chase - ngân hàng đầu tư lớn nhất Mỹ - mới đây đã đưa vào sử dụng ứng dụng giao dịch chứng khoán...

Tin liên quan

Tổng giám đốc IMF: 'Chúng ta nên xem xét phát hành tiền điện tử'

Tổng giám đốc IMF: 'Chúng ta nên xem xét phát hành tiền điện tử' Trao quyết định bổ nhiệm Chủ tịch HĐQT và Quyền Tổng giám đốc VietinBank

Trao quyết định bổ nhiệm Chủ tịch HĐQT và Quyền Tổng giám đốc VietinBank Ngân hàng quý III: Nợ xấu có chiều hướng tăng

Ngân hàng quý III: Nợ xấu có chiều hướng tăng Loạt doanh nghiệp địa ốc "rủ nhau" lên sàn: Vốn vay ngân hàng không còn là lựa chọn ưu tiên

Loạt doanh nghiệp địa ốc "rủ nhau" lên sàn: Vốn vay ngân hàng không còn là lựa chọn ưu tiên Cổ đông đang "ôm" VIB sắp nhận gần 270 tỉ đồng cổ tức bằng tiền mặt

Cổ đông đang "ôm" VIB sắp nhận gần 270 tỉ đồng cổ tức bằng tiền mặt Ngân hàng SHB đang 'mắc kẹt' ra sao tại xi măng Công Thanh?

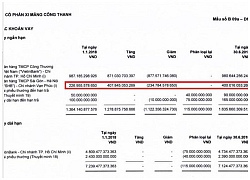

Ngân hàng SHB đang 'mắc kẹt' ra sao tại xi măng Công Thanh?

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22

Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Vụ cướp tiệm vàng ở Di Linh: 'Khai quật' tìm vàng tang vật trong đêm09:46

Vụ cướp tiệm vàng ở Di Linh: 'Khai quật' tìm vàng tang vật trong đêm09:46 500 ngày xung đột khốc liệt cày nát Dải Gaza01:49

500 ngày xung đột khốc liệt cày nát Dải Gaza01:49 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24Tin đang nóng

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Nhan sắc thật của Lâm Tâm Như khiến 70 triệu người sốc nặng

Nhan sắc thật của Lâm Tâm Như khiến 70 triệu người sốc nặng Người đàn ông chiếm đoạt tờ vé số trúng thưởng của cụ bà 83 tuổi

Người đàn ông chiếm đoạt tờ vé số trúng thưởng của cụ bà 83 tuổi Náo loạn khắp Weibo: "Tiểu tam" chối đây đẩy chuyện hẹn hò Hoàng Cảnh Du, "chính thất" lên tiếng dằn mặt!

Náo loạn khắp Weibo: "Tiểu tam" chối đây đẩy chuyện hẹn hò Hoàng Cảnh Du, "chính thất" lên tiếng dằn mặt! Vì sao "Nữ tu bóng tối" của Song Hye Kyo nhận cà chua thối?

Vì sao "Nữ tu bóng tối" của Song Hye Kyo nhận cà chua thối? Ngay khi biết chồng được thăng chức tăng lương, tôi làm một bữa thịnh soạn ăn mừng, nào ngờ anh tức giận hất đổ mâm cơm

Ngay khi biết chồng được thăng chức tăng lương, tôi làm một bữa thịnh soạn ăn mừng, nào ngờ anh tức giận hất đổ mâm cơm Sao nam Vbiz đang bị truy lùng chỉ vì 1 phát ngôn: Hot tới mức dính tin hẹn hò đồng giới lẫn yêu Hoa hậu!

Sao nam Vbiz đang bị truy lùng chỉ vì 1 phát ngôn: Hot tới mức dính tin hẹn hò đồng giới lẫn yêu Hoa hậu! Những đạo diễn thành công ngay phim đầu tay

Những đạo diễn thành công ngay phim đầu tayTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tài xế lái xe riêng của tỷ phú Lý Gia Thành từ chối 6,5 tỷ vì đã tiết kiệm được 65 tỷ: Ai cũng sốc khi nghe cách để giàu

Netizen

12:22:40 22/02/2025

Không phải Park Bom, Lee Min Ho từng hôn một thành viên 2NE1 đến 50 lần và nhận cú tát điếng người

Nhạc quốc tế

12:10:11 22/02/2025

Binz bị "bóc trần" điểm yếu theo cách không ngờ tới

Nhạc việt

12:05:22 22/02/2025

Sử dụng alpha arbutin làm trắng da như thế nào cho đúng?

Làm đẹp

11:48:38 22/02/2025

Dồn dập các vụ côn đồ đường phố, tự cho mình quyền 'mạnh được, yếu thua'

Pháp luật

11:33:48 22/02/2025

Cubarsi muốn học theo phong cách chơi của Van Dijk

Sao thể thao

11:28:43 22/02/2025

Ba Lan đề nghị Kiev hợp tác với Tổng thống Mỹ

Thế giới

11:22:25 22/02/2025

Cô gái bất ngờ nổi rần rần nhờ góc ban công 3m2 ngập tràn hoa tươi, cư dân mạng cảm thán: "Tuyệt đối điện ảnh"

Sáng tạo

11:06:08 22/02/2025

Nữ thạc sĩ Cambridge xin vào sở thú làm công việc 'bốc mùi', 8h sáng đến 5h chiều chỉ quanh quẩn chăm thú

Lạ vui

11:05:16 22/02/2025

Vợ sao nam Vbiz nổi đóa trước thềm đám cưới, đáp trả căng: "Nghiệp từ miệng mà ra!"

Sao việt

11:03:12 22/02/2025

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế?

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế? Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra 'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối' Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo

TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!"

Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!" Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân

Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân Vụ cụ ông tử vong dưới sông ở An Giang: Bắt giữ nghi phạm giết người

Vụ cụ ông tử vong dưới sông ở An Giang: Bắt giữ nghi phạm giết người Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?