Ngân hàng lại ồ ạt tăng vốn

Ngân hàng khó dứt sở hữu chéo, nợ xấu

Ngân hàng khó dứt sở hữu chéo, nợ xấu Vàng thế giới kém hấp dẫn so với USD, trái phiếu chính phủ Mỹ

Vàng thế giới kém hấp dẫn so với USD, trái phiếu chính phủ MỹHệ thống ngân hàng (NH) Việt đang chứng kiến những đợt tăng vốn “khủng” của hàng loạt NH. Với kỳ vọng nâng cao năng lực tài chính, các NH vào cuộc đua tăng vốn.

Hướng dẫn khách làm thủ tục tại Vietcombank chi nhánh Hà Nội. Ảnh: Việt Linh

Cuộc đua tỷ USD

Mới đây, NHTM CP Quân đội (MB) đã được NHNN chấp thuận tăng vốn điều lệ từ 18.155 tỷ đồng lên 21.604 tỷ đồng, Để thực hiện, MB duy trì cổ tức 11% (6% bằng tiền mặt và 5% bằng cổ phiếu), đồng thời phát hành cổ phiếu thưởng với tỷ lệ 14%. Techcombank chốt chia cổ tức bằng cổ phiếu với tỷ lệ 1:2 trong quý III/2018 để tăng vốn lên mức 34.965 tỷ đồng.

Theo Ủy ban Giám sát tài chính quốc gia, từ nay đến cuối năm 2020, các NH phải tăng vốn tự có dự kiến gấp 1,8 – 2 lần mới có thể đáp ứng quy định của Basel II. Còn theo hãng xếp hạng tín nhiệm quốc tế Fitch, hệ thống NH Việt Nam có thể thiếu nguồn vốn khoảng 20 tỷ USD, tương đương 9% GDP, để đáp ứng các tiêu chuẩn của Hiệp ước vốn Basel II.

Vietcombank mới đây cũng được NHNN chấp thuận tăng vốn điều lệ lên hơn 39.575 tỷ đồng (tương ứng phát hành thêm tỷ lệ 10%) theo phương án phát hành cổ phiếu riêng lẻ đã được cổ đông thông qua. BIDV dự kiến phát hành riêng lẻ hơn 600 triệu cổ phiếu cho KEB Hana – một ngân hàng Hàn Quốc. Hiện có 4 trong tổng số 34 NH có vốn điều lệ đạt trên 1 tỷ USD, bao gồm VietinBank, Vietcombank, BIDV và Agribank. Với kế hoạch tăng vốn “khủng” ngay trong năm nay, dự kiến khi hoàn tất, vốn điều lệ của hàng loạt NH cũng sẽ đạt ngưỡng tỷ USD.

Nổi bật là VPBank, thông qua kế hoạch tăng vốn tới 70% lên mức 25.200 tỷ đồng (theo kế hoạch đầu năm, mức tăng vốn tối đa theo kế hoạch của ngân hàng này là 27.800 tỷ đồng. NHTMCP Phương Đông (OCB) tăng 50% lên 7.500 tỷ đồng, SeABank tăng 65% lên 9.000 tỷ đồng… ABBank muốn tăng vốn gấp đôi lên 10.638 tỷ đồng. Hay như LienVietPostBank đã hoàn thành tăng vốn từ 6.460 tỷ đồng lên 7.500 tỷ đồng và dự kiến tăng tiếp lên mức 10.368 tỷ đồng trong năm nay, thông qua phát hành gần 287 triệu cổ phần cho cổ đông hiện hữu.

Áp lực còn tiếp tục

Năm 2018, hoạt động kinh doanh NH đều khả quan, lợi nhuận tiếp tục khởi sắc… Đây là cơ hội thuận lợi cho các NH giữ lại lợi nhuận để tăng vốn nhằm nâng cao năng lực tài chính và quan trọng hơn là tiến tới đáp ứng các chuẩn mực quốc tế theo quy định tại Hiệp ước Basel II. Năm nay, nguồn vốn tăng thêm chủ yếu đến từ việc chia cổ tức, thặng dư các năm trước để lại. Bên cạnh đó, mỗi NH có thể lựa chọn một hoặc kết hợp các phương thức để thực hiện việc tăng vốn như phát hành riêng lẻ cổ phiếu, mua bán sáp nhập…

Giải thích về kế hoạch tăng vốn của NH, Chủ tịch HĐQT VPBank Ngô Chí Dũng cho biết, việc này không chỉ nhằm đáp ứng chuẩn của NHNN, mà còn muốn mức dự trữ vốn của NH cao hơn bình thường. Lãnh đạo SHB thì chia sẻ, kế hoạch tăng vốn của NH nhằm mục đích nâng cao năng lực tài chính, cạnh tranh, đảm bảo tuân thủ tỷ lệ an toàn vốn, đáp ứng nhu cầu mở rộng quy mô tăng trưởng tín dụng, đầu tư.

Với cách tính hệ số an toàn vốn (CAR) mới, các thông số đầu vào để tính sẽ khắt khe hơn và có xét đến các yếu tố rủi ro thị trường và rủi ro hoạt động sẽ bắt đầu có hiệu lực từ năm 2020. Áp lực lên việc tăng vốn tự có từ nay cho đến thời điểm đó là rất lớn. Ngoài ra, làn sóng tăng vốn sẽ tiếp tục, nhất là đối với những NH yếu kém, việc tăng vốn để bổ sung vốn điều lệ là cấp thiết.

Bên cạnh đó, thực hiện Nghị quyết 42/2017/QH14 về thí điểm xử lý nợ xấu của các tổ chức tín dụng, nợ xấu có giảm nhưng gần đây lại có xu hướng tăng lại. Báo cáo tài chính quý III/2018 do các NH công bố cho thấy, tỷ lệ nợ xấu nhóm 5 (nợ quá hạn trên 360 ngày), tức nợ có khả năng mất vốn tại nhiều NH tăng cao. Điều này buộc các NH sẽ phải trích lập dự phòng rủi ro lớn và làm giảm lợi nhuận của các NH. Từ đó ảnh hưởng trực tiếp đến vốn tự có của các NH.

TS Cấn Văn Lực đánh giá, việc tăng vốn NH là cần thiết, song tăng vốn ồ ạt trong năm 2018 cũng tiềm ẩn nhiều mối lo. Một lượng cổ phiếu khổng lồ được tung ra thị trường sẽ gây ra áp lực: Nhà đầu tư bị quá tải; khi doanh thu và lợi nhuận không đạt được như kế hoạch hoành tráng mà lãnh đạo các NH đưa ra, giá cổ phiếu bị pha loãng rủi ro và thiệt thòi lớn nhất sẽ thuộc về các cổ đông. Các chỉ số như tỷ suất lợi nhuận sau thuế trên tổng tài sản có bình quân (ROA), tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu bình quân (ROE) giảm mạnh. Đó là chưa kể tới hàng loạt hệ lụy như sở hữu chéo, nợ xấu… mà ngành NH lao tâm giải quyết tới nay vẫn chưa xong.

Theo kinhtedothi.vn

Video đang HOT

Ngân hàng nhỏ khó hoàn thành kế hoạch lên sàn trong năm nay

Từ đầu năm đến nay, hoạt động kinh doanh của nhiều ngân hàng nhỏ đã khởi sắc hơn, tạo nền tảng để ngân hàng tăng vốn, cải thiện sức cạnh tranh và đưa cổ phiếu lên sàn chứng khoán theo lộ trình. Tuy nhiên, trên thực tế, kế hoạch này khó có thể hoàn thành trong 1,5 tháng cuối năm...

Tính đến hiện tại, mới có 19 ngân hàng trong tổng số 31 ngân hàng thương mại cổ phần đưa cổ phiếu giao dịch trên sàn chứng khoán.

Nhọc nhằn tăng vốn

VietBank vừa hoàn tất việc phát hành thêm hơn 100,7 triệu cổ phiếu theo phương thức chào bán cổ phiếu cho cổ đông hiện hữu (91 triệu cổ phiếu) và người lao động trong Công ty - ESOP (hơn 9,7 triệu cổ phiếu), qua đó nâng vốn điều lệ từ 3.249 tỷ đồng lên hơn 4.256 tỷ đồng.

Tương tự, Nam A Bank cũng đã tăng vốn điều lệ lên hơn 3.353 tỷ đồng sau khi hoàn tất việc trả cổ tức bằng cổ phiếu tỷ lệ 11% cho cổ đông, số vốn tăng thêm là 332 tỷ đồng.

Mới đây, Ngân hàng Nhà nước có thông báo chấp thuận cho Viet

Capital Bank tăng vốn từ 3.000 tỷ đồng lên 3.500 tỷ đồng theo phương án tăng vốn đã được Đại hội đồng cổ đông (ĐHCĐ) thông qua.

Có thể thấy, nhiều ngân hàng nhỏ đang gấp rút hoàn thành kế hoạch tăng vốn điều lệ đã đặt ra từ đầu năm. Tuy nhiên, không phải ngân hàng nào cũng tăng vốn thuận lợi trong thời gian cuối năm.

Chẳng hạn, tại ĐHCĐ thường niên 2018, các cổ đông của Viet Capital Bank đã thông qua 2 phương án tăng vốn điều lệ với quy mô lần lượt là 200 tỷ đồng và 500 tỷ đồng để tăng vốn từ 3.000 tỷ đồng lên 3.700 tỷ đồng.

Đợt 1, Viet Capital Bank sẽ phát hành cổ phiếu thưởng từ nguồn vốn chủ sở hữu với quy mô 20 triệu cổ phần, theo tỷ lệ 15:1 (cổ đông sở hữu 15 cổ phần sẽ nhận thêm 1 cổ phần mới). Đợt 2, Ngân hàng sẽ chào bán 50 triệu cổ phần cho cổ đông hiện hữu theo tỷ lệ 6:1 (cổ đông sở hữu 6 cổ phiếu được quyền mua thêm 1 cổ phiếu mới), với mức giá chào bán là 10.000 đồng/cổ phần. Như vậy, Viet Capital Bank chưa được chấp thuận phát hành cổ phiếu thưởng từ nguồn vốn chủ sở hữu.

Với Nam A Bank, phát hành cổ phiếu để trả cổ tức chỉ là 1 trong 2 phương án để tăng vốn. Ngân hàng này còn có kế hoạch chào bán hơn 164,6 triệu cổ phần với giá không thấp hơn mệnh giá (10.000 đồng/cổ phần), dự kiến thu về tối thiểu 1.646 tỷ đồng để tiếp tục nâng vốn điều lệ lên khoảng 5.000 tỷ đồng.

Đối tượng phát hành là cổ đông hiện hữu (dự kiến 906 tỷ đồng); cán bộ nhân viên Ngân hàng (dự kiến hơn 45 tỷ đồng) và phát hành ra bên ngoài (khoảng 695 tỷ đồng). Hiện NHNN mới chấp thuận cho Nam A Bank tăng vốn lên 3.353 tỷ đồng, nên kế hoạch chào bán này sẽ còn phải chờ phê duyệt.

Khó đưa cổ phiếu lên sàn vào cuối năm

Theo Thông tư số 180/2015/TT-BTC ngày 13/11/2015 của Bộ Tài chính hướng dẫn về đăng ký giao dịch chứng khoán trên hệ thống giao dịch cho chứng khoán chưa niêm yết, các công ty đại chúng có cổ phần chưa được niêm yết trên Sở Giao dịch chứng khoán phải thực hiện đăng ký giao dịch chứng khoán trên hệ thống UPCoM không muộn hơn ngày 31/12/2016.

Từ đó đến nay, theo tinh thần chỉ đạo của Thủ tướng Chính phủ, tuy không bắt buộc phải niêm yết trên 2 sàn chính thức, nhưng tất cả ngân hàng, không phân biệt là công ty đại chúng hay chưa đại chúng, đều phải đưa cổ phiếu giao dịch trên sàn UPCoM nhằm nâng cao tính minh bạch trong các giao dịch mua bán cổ phiếu, cũng như về các báo cáo tài chính.

Để đảm bảo tính tuân thủ, Ngân hàng Nhà nước và Ủy ban Chứng khoán Nhà nước đã nhiều lần có công văn nhắc nhở các ngân hàng đưa ra lộ trình lên sàn cụ thể và bám sát chủ trương này. Dù vậy, trong 3 năm qua chỉ một số ngân hàng có quy mô là đưa cổ phiếu lên sàn chứng khoán, trong khi hầu hết các ngân hàng nhỏ vì nhiều nguyên nhân mà chưa thực hiện được chủ trương này.

Ngày 24/10 vừa qua, sau 3 năm lỡ hẹn, Nam A Bank đã thông báo chốt danh sách cổ đông để đăng ký giao dịch hơn 335 triệu cổ phần trên UPCoM, trước khi niêm yết trên sàn HOSE. Theo đó, sau ngày 22/10, Nam A Bank sẽ tạm dừng các thủ tục chuyển nhượng cổ phiếu để chuẩn bị cho việc đăng ký giao dịch. Tuy vậy, thời gian chính thức giao dịch trên UPCoM chưa được Nam A Bank công bố.

Tại VietBank, theo Nghị quyết HĐQT Ngân hàng, VietBank đã nộp hồ sơ đăng ký giao dịch cổ phiếu trên thị trường UPCoM với mã chứng khoán là VBB. Tuy nhiên, việc giao dịch cổ phiếu sẽ chỉ thực hiện sau khi hoàn tất kế hoạch tăng vốn điều lệ. Được biết, sau khi tăng vốn lên 4.256 tỷ đồng, Vietbank dự tính sẽ tiếp tục tăng vốn lên 5.300 tỷ đồng trong năm 2020. Như vậy, khả năng cổ phiếu VBB sẽ lên sàn UPCoM trong năm nay không được đánh giá cao.

Không chỉ các ngân hàng trên, nhiều ngân hàng nhỏ khác cũng đang "gặp khó" trong việc đưa cổ phiếu lên sàn, dù đã có sự chuẩn bị. Chẳng hạn, tại ĐHCĐ thường niên vào cuối tháng 3/2018, ông Trịnh Văn Tuấn - Chủ tịch HĐQT OCB cho biết sẽ niêm yết cổ phiếu OCB trên Sở GDCK TP. HCM (HOSE) trong năm nay, chậm nhất là cuối quý III - đầu quý IV. Hiện quý IV đã đi được nửa chặng đường mà OCB vẫn chưa có động tĩnh nào về việc lên sàn.

ABBank dự kiến lên sàn UPCoM trong năm 2018, đến năm 2020 sẽ niêm yết trên sàn HOSE; Viet A Bank, SeABank cũng tính niêm yết trên thị trường chứng khoán giai đoạn 2018-2020..., song tất cả cũng chỉ dừng ở... ý định. Với Viet Capital Bank, ngân hàng này thậm chí còn chưa có kế hoạch đưa cổ phiếu lên giao dịch trên sàn chứng khoán.

Hiện tại, trong tổng số 31 ngân hàng thương mại cổ phần, mới có 16 ngân hàng giao dịch cổ phiếu trên sàn chứng khoán, trong đó có 9 ngân hàng hàng niêm yết trên HOSE, 3 ngân hàng niêm yết trên Sở GDCK Hà Nội (HNX) và 4 ngân hàng đăng ký giao dịch trên UPCoM. Tính riêng từ đầu năm đến nay, một số ít ngân hàng tiến hành niêm yết cổ phiếu như Techcombank, HDBank, TPBank...

Theo giới chuyên gia, việc niêm yết trên sàn chứng khoán đòi hỏi các ngân hàng phải minh bạch về thông tin, công khai báo cáo tài chính. Tuy nhiên, nhiều ngân hàng gặp khó khăn trong quản trị, điều hành nên chưa đáp ứng được yêu cầu này.

Mặt khác, những ngân hàng thương mại quy mô nhỏ khi lên sàn, ngoài việc minh bạch thông tin, còn phải chú ý đến vấn đề tăng hiệu quả hoạt động để cổ phiếu có sức hút với nhà đầu tư, tạo nền tảng để có thể hút vốn ngoại qua kênh chứng khoán..., song trên thực tế, chưa nhiều ngân hàng thực sự cải thiện được hiệu quả hoạt động.

Trao đổi với Báo Đầu tư Chứng khoán, lãnh đạo một ngân hàng quy mô nhỏ cho biết, ngân hàng ông không ngại việc đưa cổ phiếu lên sàn, nhưng nếu không có sự chuẩn bị kỹ lưỡng mà theo phong trào sẽ không đánh giá hết được tiềm năng của ngân hàng, ảnh hưởng tới thị giá cổ phiếu, nhất là trong bối cảnh thị trường chứng khoán biến động khó lường như hiện nay.

Vân Linh

Theo tinnhanhchungkhoan.vn

Gỡ nút thắt tăng vốn tại ngân hàng thương mại có vốn nhà nước  Dưới góc nhìn của chuyên gia tài chính quốc tế, chính sách tái cấp vốn không chỉ đơn thuần giúp ngân hàng thương mại nhà nước có thêm vốn, thêm dư địa cho vay, nâng cao khả năng chống chọi cho nền kinh tế, mà từ đây giúp các ngân hàng thêm hấp dẫn nhà đầu tư ngoại. Ngân hàng Nhà nước (NHNN)...

Dưới góc nhìn của chuyên gia tài chính quốc tế, chính sách tái cấp vốn không chỉ đơn thuần giúp ngân hàng thương mại nhà nước có thêm vốn, thêm dư địa cho vay, nâng cao khả năng chống chọi cho nền kinh tế, mà từ đây giúp các ngân hàng thêm hấp dẫn nhà đầu tư ngoại. Ngân hàng Nhà nước (NHNN)...

Tin liên quan

Trao quyết định bổ nhiệm Chủ tịch HĐQT và Quyền Tổng giám đốc VietinBank

Trao quyết định bổ nhiệm Chủ tịch HĐQT và Quyền Tổng giám đốc VietinBank Ngân hàng quý III: Nợ xấu có chiều hướng tăng

Ngân hàng quý III: Nợ xấu có chiều hướng tăng Loạt doanh nghiệp địa ốc "rủ nhau" lên sàn: Vốn vay ngân hàng không còn là lựa chọn ưu tiên

Loạt doanh nghiệp địa ốc "rủ nhau" lên sàn: Vốn vay ngân hàng không còn là lựa chọn ưu tiên Cổ đông đang "ôm" VIB sắp nhận gần 270 tỉ đồng cổ tức bằng tiền mặt

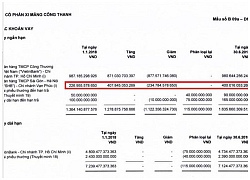

Cổ đông đang "ôm" VIB sắp nhận gần 270 tỉ đồng cổ tức bằng tiền mặt Ngân hàng SHB đang 'mắc kẹt' ra sao tại xi măng Công Thanh?

Ngân hàng SHB đang 'mắc kẹt' ra sao tại xi măng Công Thanh? Giá vàng miếng tăng nhẹ, USD tự do giảm liên tục

Giá vàng miếng tăng nhẹ, USD tự do giảm liên tục

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41

Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07Tin đang nóng

Vợ đẹp của Lâm Tây gây tranh cãi khi tập gym chỉ sau 10 ngày sinh con, lên tiếng cảnh báo: Đừng như Xuân!

Vợ đẹp của Lâm Tây gây tranh cãi khi tập gym chỉ sau 10 ngày sinh con, lên tiếng cảnh báo: Đừng như Xuân! Vợ chồng Huyền thoại Hollywood Gene Hackman đã chết 9 ngày trước khi được phát hiện

Vợ chồng Huyền thoại Hollywood Gene Hackman đã chết 9 ngày trước khi được phát hiện Thỏa thuận khoáng sản Mỹ - Ukraine bất thành sau màn tranh cãi cấp nguyên thủ

Thỏa thuận khoáng sản Mỹ - Ukraine bất thành sau màn tranh cãi cấp nguyên thủ Sao Hoa ngữ 1/3: Trương Quân Ninh tiết lộ cảnh tình tứ với Liên Bỉnh Phát

Sao Hoa ngữ 1/3: Trương Quân Ninh tiết lộ cảnh tình tứ với Liên Bỉnh Phát Cô giáo gửi ảnh học sinh ngủ trưa và xóa trong 30 giây nhưng đã quá muộn: Phụ huynh quyết định chuyển trường

Cô giáo gửi ảnh học sinh ngủ trưa và xóa trong 30 giây nhưng đã quá muộn: Phụ huynh quyết định chuyển trường Lý do Mạc Anh Thư và Huy Khánh ly hôn

Lý do Mạc Anh Thư và Huy Khánh ly hôn Cuộc hôn nhân của người mẫu Phan Như Thảo với đại gia Đức An

Cuộc hôn nhân của người mẫu Phan Như Thảo với đại gia Đức An Hoa hậu Thiên Ân muốn quay lại với người yêu cũ

Hoa hậu Thiên Ân muốn quay lại với người yêu cũTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

New York Times: 'Dòng chảy' vũ khí Mỹ sang Ukraine sắp cạn kiệt

Thế giới

21:24:22 01/03/2025

Hẹn người lạ vào nhà nghỉ tâm sự, người đàn ông bị cướp tài sản

Pháp luật

21:14:19 01/03/2025

Chuyện tình như phim của 'mỹ nhân thời tiết' và đạo diễn tài năng của VTV

Sao việt

21:05:43 01/03/2025

"Nghe tôi bệnh, Quyền Linh ngồi ngoài khóc, mẹ của Lý Hùng gọi điện năn nỉ giúp"

Tv show

20:59:31 01/03/2025

Hoà Minzy ra mắt MV mà cả làng như mở hội xuân: Dàn Anh Trai tháp tùng tận nơi, liền anh liền chị dàn hàng đón chào quan khách

Nhạc việt

20:56:47 01/03/2025

Nữ diễn viên đẹp "kinh thiên động địa" rung động cả nước biến mất bí ẩn

Sao châu á

20:53:29 01/03/2025

Học sinh tiểu học làm phép tính "11 - 4 = 7" bị gạch đỏ, mẹ đi chất vấn giáo viên thì nhận về một câu chí mạng

Netizen

20:51:51 01/03/2025

Nổ lớn gần một chi nhánh ngân hàng

Tin nổi bật

20:45:56 01/03/2025

Hoà Minzy "nâng khăn sửa túi" cho Văn Toàn cực tình, ngượng chín mặt khi diễn cảnh hò hẹn, chemistry tràn màn hình

Sao thể thao

18:59:44 01/03/2025

Người mẹ bật điều hòa giữ xác con gái trong căn chung cư suốt 6 năm

Người mẹ bật điều hòa giữ xác con gái trong căn chung cư suốt 6 năm Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..."

Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..." Thêm 1 sao Việt tung tin nhắn, "bóc trần" mẹ bé Bắp nói chuyện trước sau bất nhất?

Thêm 1 sao Việt tung tin nhắn, "bóc trần" mẹ bé Bắp nói chuyện trước sau bất nhất? Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ

Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ Nóng: Huy Khánh và Mạc Anh Thư ly hôn sau 12 năm chung sống

Nóng: Huy Khánh và Mạc Anh Thư ly hôn sau 12 năm chung sống Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang?

Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang? Nóng: Mẹ Từ Hy Viên tuyên bố cho con rể cũ tất cả, nghi từ bỏ quyền nuôi cả 2 cháu

Nóng: Mẹ Từ Hy Viên tuyên bố cho con rể cũ tất cả, nghi từ bỏ quyền nuôi cả 2 cháu Lộ nhan sắc thật của vợ mẫu tây Bùi Tiến Dũng qua cam thường video thân mật với chồng, có khác ảnh tự đăng?

Lộ nhan sắc thật của vợ mẫu tây Bùi Tiến Dũng qua cam thường video thân mật với chồng, có khác ảnh tự đăng? Mỹ nhân Việt đổi đời chỉ nhờ 1 cái bĩu môi, cả body lẫn nhan sắc đều thăng hạng đỉnh cao sau 8 năm

Mỹ nhân Việt đổi đời chỉ nhờ 1 cái bĩu môi, cả body lẫn nhan sắc đều thăng hạng đỉnh cao sau 8 năm Kỳ thú hiện tượng "Thất tinh liên châu" - 7 hành tinh hội tụ hiếm gặp, ở Việt Nam quan sát được không?

Kỳ thú hiện tượng "Thất tinh liên châu" - 7 hành tinh hội tụ hiếm gặp, ở Việt Nam quan sát được không?