Ngân hàng khó dứt sở hữu chéo, nợ xấu

Giá vàng hôm nay 21/11: Đồng USD tăng mạnh, giá vàng thoái lui

Giá vàng hôm nay 21/11: Đồng USD tăng mạnh, giá vàng thoái lui Ngân hàng lại ồ ạt tăng vốn

Ngân hàng lại ồ ạt tăng vốnNợ xấu sau khi được chào bán nhiều lần vẫn không có ai mua, phần vốn cần thoái cũng không thể thoái được. Bởi vậy mà nhiều ngân hàng vẫn đang mắc kẹt trong sở hữu chéo , và nợ xấu.

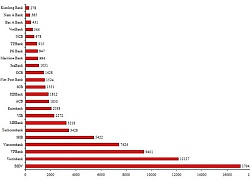

Theo số liệu thống kê mới nhất mà Thống đốc Ngân hàng Nhà nước Lê Minh Hưng công bố, ngành ngân hàng vẫn còn 1 cặp tổ chức tín dụng (TCTD) trực tiếp sở hữu nhau (giảm từ 7 cặp năm 2012); sở hữu cổ phần trực tiếp lẫn nhau giữa ngân hàng và doanh nghiệp (DN) giảm từ 56 cặp năm 2012 xuống còn 2 cặp tại 2 ngân hàng thương mại cổ phần. Số lượng TCTD có cổ đông tổ chức sở hữu cổ phần vượt 15% vốn điều lệ cũng vẫn còn 4 TCTD. Những thương vụ thoái vốn gần đây nhất có thể kể như, Ngân hàng Ngoại thương Việt Nam – Vietcombank (VCB) thông báo tổ chức đấu giá 45,6 triệu cổ phiếu Ngân hàng Xuất nhập khẩu Việt Nam – Eximbank (EIB) mà nhà băng này sở hữu. VCB đấu giá công khai 53,4 triệu cổ phần của Ngân hàng Quân đội – MBBank.

Và có thể thấy rằng, những trường hợp ngân hàng sở hữu chéo trực tiếp không còn nhiều, song những mối sở hữu chéo ngầm là thực trạng vẫn đáng ngại. Chẳng hạn như đứng phía sau các dự án bất động sản là các ông chủ ngân hàng, hoặc các cổ đông chủ chốt của ngân hàng, dẫn đến tình trạng vốn vẫn chảy vào lĩnh vực không mong muốn.

Giới chuyên gia cho rằng, cần phải chỉ rõ được những mối liên kết ngầm để làm minh bạch thị trường tài chính ngân hàng. Theo quy định của Thông tư 36/2014/TT-NHNN có hiệu lực từ ngày 1/2/2015, các ngân hàng thương mại (NHTM) chỉ được nắm giữ cổ phiếu của tối đa không quá 2 TCTD khác, trừ trường hợp TCTD khác là công ty con của ngân hàng đó. Bên cạnh đó, tỷ lệ nắm giữ của ngân hàng tại TCTD khác phải dưới 5% vốn cổ phần có quyền biểu quyết và không được cử người tham gia HĐQT của TCTD mà ngân hàng mua cổ phần, trừ trường hợp TCTD đó là công ty con của ngân hàng.

Trong khi đó, các ngân hàng muốn tháo ngòi nợ xấu nhưng kết quả chưa như mong đợi. Nhiều khoản nợ xấu mà Công ty quản lý tài sản các tổ chức tín dụng (VAMC) muốn bán đi cũng không nổi. Chẳng hạn như dự án BĐS Saigon One Tower ở TPHCM được VAMC đưa ra đấu giá 6.110 tỷ đồng để thu hồi khoản nợ gốc và lãi trên 7.000 tỷ đồng. Thế nhưng hơn 1 năm trôi qua, đến nay, khoản nợ này cũng chưa tìm được người mua. Không những không được thanh lý, nợ xấu cũng đang có xu hướng quay ngược trở lại với các ngân hàng.

Trong khi đó, mua bán nợ theo thị trường rất thấp, 9 tháng đầu năm 2018, mua nợ theo giá thị trường mới chỉ đạt 427 tỷ đồng. Riêng các TCTD, phần lớn nợ xấu là do các tổ chức này tự xử lý qua dự phòng rủi ro, thu nợ từ khách hàng. Các hình thức như bán nợ, phát mại tài sản đảm bảo…chiếm tỷ lệ rất nhỏ. Vì vậy, để đẩy nhanh hơn nữa quá trình xử lý nợ xấu, cần hình thành thị trường mua bán nợ với sự tham gia tích cực của các nhà đầu tư trong và ngoài nước.

Thúy Hằng

Video đang HOT

Theo daidoanket.vn

Cho vay nặng lãi núp bóng dịch vụ xóa nợ xấu

Tràn lan các dịch vụ nhận xóa nợ xấu trên hệ thống Trung tâm thông tin tín dụng quốc gia VN (CIC, thuộc Ngân hàng Nhà nước) ra đời nhưng đằng sau đó là các chiêu lừa bịp, cho vay núp bóng lãi suất trên trời.

Một số trang web quảng cáo xóa nợ xấu ngân hàng

ẢNH CHỤP MÀN HÌNH

Lãi suất 90%/năm

Khi tiếp nhận hồ sơ vay vốn, các ngân hàng (NH) sẽ kiểm tra thông tin tín dụng của khách hàng trên CIC để biết khách hàng có vay ở NH khác, có trả nợ đúng hẹn hay bị nợ xấu... rồi mới quyết định cho vay hay không. Xuất phát từ việc này, dịch vụ xóa nợ xấu "đã ra đời". Hầu hết các dịch vụ nhận xóa nợ xấu đều cam kết "làm sạch" lịch sử tín dụng của khách hàng trên hệ thống CIC.

Đơn cử trang web Chungminh... quảng cáo: "Khi các bạn nộp hồ sơ và bị từ chối vay, tức là các bạn bị nợ xấu hoặc có lịch sử bị nợ xấu. Hãy dừng ngay việc đem hồ sơ đi nộp NH. Nếu nộp thì vẫn bị từ chối và nát hồ sơ. Gọi ngay cho chúng tôi, chúng tôi cam kết khi bạn dùng dịch vụ xóa nợ xấu sẽ vay được tiền NH và vay được nhiều tiền".

Để đảm bảo quyền lợi và tránh những thiệt hại đáng tiếc, người dân có thể liên hệ CIC qua website hoặc tổng đài để được hỗ trợ. Ngoài ra gần đây xuất hiện một số tổ chức, cá nhân lợi dụng danh nghĩa của CIC để cung cấp báo cáo thông tin tín dụng cá nhân bất hợp pháp. Hành vi này có thể bị phạt lên đến 600 triệu đồng.

Ông Cao Văn Bình , Phó tổng giám đốc CIC

Liên hệ qua điện thoại, người đầu dây hướng dẫn nếu khoản nợ xấu còn ở NH thì họ sẽ cho vay tiền để trả. Sau đó nếu muốn vay tiền NH, họ sẽ làm thủ tục nhưng khoản vay sau phải trên 100 triệu đồng mới nhận và sẽ thu phí tùy theo số tiền vay.

Liên hệ với nhiều trang web có dịch vụ xóa nợ xấu thì hầu hết đều triển khai việc cho vay tín chấp, thế chấp. Ở trang web xóa nợ k...bank.com giới thiệu những dịch vụ cho vay của các công ty như Công ty TNHH MTV tư vấn tài chính L. cho vay tín chấp từ 1 - 10 triệu đồng, tối đa 1 tháng, lãi suất 16.600 đồng/ngày đối với khoản vay 1 triệu đồng; Công ty CP S. cho vay tín chấp từ 1 - 5 triệu đồng qua online, chỉ cần cung cấp giấy chứng minh nhân dân, giấy phép lái xe, lãi suất vay 2.200 đồng/ngày trên 1 triệu đồng; Công ty cổ phần V. cho vay từ 10 triệu đồng, lãi suất 2.500 đồng/ngày trên 1 triệu đồng... Với mức lãi suất tính theo ngày như trên tương đương khoảng 7,5%/tháng và 90%/năm.

Ngoài ra, những dịch vụ này còn tìm kiếm đối tác là những nhân viên tín dụng của các NH để mua lại thông tin khách hàng đang có những khoản nợ xấu ở NH với giá từ 6.000 - 8.000 đồng/hồ sơ.

Lừa bịp lấy lãi, phí

Hiện NH phân loại nợ thành 5 nhóm. Nhóm 1 là nợ đủ tiêu chuẩn (quá hạn dưới 10 ngày); nhóm 2 nợ cần chú ý (quá hạn từ 10 - 90 ngày); nhóm 3 nợ dưới tiêu chuẩn (quá hạn từ 91 - 180 ngày); nhóm 4 nợ nghi ngờ (quá hạn từ 181 ngày đến 360 ngày), nhóm 5 nợ có khả năng mất vốn (quá hạn trên 360 ngày). Khách hàng có nhóm nợ thứ 3 đến 5 được xem là nợ xấu và sẽ khó tiếp cận được vốn NH hơn. Nếu xóa được các chứng tích này, tiếp cận vay vốn đơn giản hơn.

Giám đốc xét duyệt hồ sơ tín dụng cá nhân một NH cổ phần tại TP.HCM khẳng định không thể nào xóa được nợ xấu trên hệ thống CIC. Thực chất, những người triển khai dịch vụ này muốn tiếp cận những khách hàng đang bị nợ xấu từ đó cho họ vay để trả nợ với lãi suất cao. Sau đó, cấu kết với cán bộ tín dụng ở NH cho khách hàng vay một khoản khác cao hơn để lấy phí từ 5%.

Vị giám đốc này cho hay các NH vừa qua triển khai phê duyệt hồ sơ tín dụng tập trung nên những dịch vụ này cũng khó "sống". Tuy nhiên ở nước ngoài, dịch vụ này được NH công nhận, đặc biệt ở Mỹ đã triển khai khi tình hình kinh tế khó khăn. Trong trường hợp khách hàng trả nợ cho NH gặp khó khăn, bị áp lực, có thể thương lượng với một NH khác mua lại khoản nợ này, khách hàng sẽ trả lãi cao hơn nhưng được giãn thời gian vay, mức đóng hằng tháng cũng thấp hơn.

Ông Cao Văn Bình, Phó tổng giám đốc CIC, cho biết theo quy định, lịch sử tín dụng của khách hàng sẽ được lưu trên hệ thống trong vòng 5 năm. Chính vì vậy những dịch vụ xóa nợ xấu là hoàn toàn bịa đặt. CIC chỉ có thể sửa thông tin tín dụng của khách hàng trong trường hợp NH cung cấp thông tin sai sót kỹ thuật như nhầm ngày trả nợ, chuyển nhầm nhóm nợ của khách hàng từ nợ chú ý sang thành nợ xấu...

Công văn đề nghị chỉnh sửa thông tin này gửi cho CIC phải do tổng giám đốc của NH ký. Hơn nữa, dữ liệu thông tin tín dụng của khách hàng chỉ được CIC cung cấp cho các tổ chức tín dụng, hoặc chính khách hàng đó, chứ CIC không cung cấp cho một đơn vị khác hoặc một cá nhân khác.

Theo thanhnien.vn

Nợ xấu khó đòi tăng nhanh: Có lãi ngàn tỷ đừng vội mừng  Báo cáo tài chính quý 3/2018 do các ngân hàng công bố cho thấy, tỷ lệ nợ xấu nhóm 5, tức nợ có khả năng mất vốn tại nhiều ngân hàng tăng cao. Đây là điều bất thường bởi các chỉ số kinh tế vĩ mô đang có diễn biến tích cực. Theo thống kê, nợ nhóm 5 tăng 31% so với thời...

Báo cáo tài chính quý 3/2018 do các ngân hàng công bố cho thấy, tỷ lệ nợ xấu nhóm 5, tức nợ có khả năng mất vốn tại nhiều ngân hàng tăng cao. Đây là điều bất thường bởi các chỉ số kinh tế vĩ mô đang có diễn biến tích cực. Theo thống kê, nợ nhóm 5 tăng 31% so với thời...

Tin liên quan

Nợ xấu ngân hàng tăng cao: Gánh nặng với nền kinh tế là rất lớn!

Nợ xấu ngân hàng tăng cao: Gánh nặng với nền kinh tế là rất lớn! Nợ xấu tại VAMC đang "tìm về" ngân hàng?

Nợ xấu tại VAMC đang "tìm về" ngân hàng? Giật mình khi nợ xấu của các ngân hàng bất ngờ tăng mạnh

Giật mình khi nợ xấu của các ngân hàng bất ngờ tăng mạnh Tài chính 24h: Cạnh tranh thị phần tài chính tiêu dùng, lợi nhuận nhiều ngân hàng sụt giảm

Tài chính 24h: Cạnh tranh thị phần tài chính tiêu dùng, lợi nhuận nhiều ngân hàng sụt giảm Tiếp tục giảm giá khoản nợ của đại gia Phú Yên

Tiếp tục giảm giá khoản nợ của đại gia Phú Yên Lợi nhuận và nợ xấu ngân hàng cùng tăng mạnh, có đáng lo?

Lợi nhuận và nợ xấu ngân hàng cùng tăng mạnh, có đáng lo?

Tài chính 24h: Ngân hàng Nhà nước "thúc" ngân hàng đẩy nhanh xử lý nợ xấu

Tài chính 24h: Ngân hàng Nhà nước "thúc" ngân hàng đẩy nhanh xử lý nợ xấu Tăng cường phối hợp xử lý nợ xấu của các tổ chức tín dụng

Tăng cường phối hợp xử lý nợ xấu của các tổ chức tín dụng Tiếp tục hỗ trợ công tác xử lý nợ xấu của các tổ chức tín dụng

Tiếp tục hỗ trợ công tác xử lý nợ xấu của các tổ chức tín dụng Ngân hàng quý III: Nợ xấu có chiều hướng tăng

Ngân hàng quý III: Nợ xấu có chiều hướng tăng SCB: Chi phí dự phòng rủi ro tín dụng tăng gần 5,7 lần

SCB: Chi phí dự phòng rủi ro tín dụng tăng gần 5,7 lần Nợ xấu Maritime Bank tăng, lãi giảm hơn nửa

Nợ xấu Maritime Bank tăng, lãi giảm hơn nửa Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55

Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55 Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06

Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06 Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53

Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53 Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49

Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49 Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01

Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01 Thót tim cảnh cứu vớt một người dân bị lũ cuốn trôi ở Thanh Hóa01:10

Thót tim cảnh cứu vớt một người dân bị lũ cuốn trôi ở Thanh Hóa01:10 'Lá bài' của Nhà Trắng với Trung Quốc08:33

'Lá bài' của Nhà Trắng với Trung Quốc08:33 Phát hiện mối liên kết bất ngờ giữa Covid-19 và bệnh cảm thông thường09:14

Phát hiện mối liên kết bất ngờ giữa Covid-19 và bệnh cảm thông thường09:14 Tàu chiến Mỹ và Venezuela 'dàn trận' ở Caribbean08:54

Tàu chiến Mỹ và Venezuela 'dàn trận' ở Caribbean08:54 Mỹ dọa trừng phạt cả Nga lẫn Ukraine08:03

Mỹ dọa trừng phạt cả Nga lẫn Ukraine08:03 Giám đốc CDC Mỹ bị sa thải sau chưa đầy một tháng?09:12

Giám đốc CDC Mỹ bị sa thải sau chưa đầy một tháng?09:12Tin đang nóng

Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày

Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày Triệu Vy xơ xác khó tin, ái nữ 15 tuổi có động thái lạ gây hoang mang giữa lúc mẹ sa cơ thất thế

Triệu Vy xơ xác khó tin, ái nữ 15 tuổi có động thái lạ gây hoang mang giữa lúc mẹ sa cơ thất thế Nghẹt thở phút giải cứu phó giám đốc công ty ở Cần Thơ bị bắt cóc

Nghẹt thở phút giải cứu phó giám đốc công ty ở Cần Thơ bị bắt cóc 18 ngôi mộ liệt sỹ đột ngột bị đục phá nham nhở, thân nhân bàng hoàng

18 ngôi mộ liệt sỹ đột ngột bị đục phá nham nhở, thân nhân bàng hoàng Phát hiện Bạch Nguyệt Quang tại Concert Quốc Gia đặc biệt: Visual sáng bừng không cần filter, đẹp đến nổi hết da gà

Phát hiện Bạch Nguyệt Quang tại Concert Quốc Gia đặc biệt: Visual sáng bừng không cần filter, đẹp đến nổi hết da gà VTV quyết lấy điểm tuyệt đối: "Giải cứu" cả loạt nghệ sĩ từ Trúc Nhân, Đức Phúc cho tới Bùi Công Nam!

VTV quyết lấy điểm tuyệt đối: "Giải cứu" cả loạt nghệ sĩ từ Trúc Nhân, Đức Phúc cho tới Bùi Công Nam! Lâu lắm mới có phim Hàn hay không chỗ chê: Nam chính đẹp phát điên, tung trọn bộ liền đi trời

Lâu lắm mới có phim Hàn hay không chỗ chê: Nam chính đẹp phát điên, tung trọn bộ liền đi trời Người thông minh bí mật quẳng 5 thứ này ra khỏi nhà, người dại ôm như đá đeo lưng, khổ một đời!

Người thông minh bí mật quẳng 5 thứ này ra khỏi nhà, người dại ôm như đá đeo lưng, khổ một đời!Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tinh tú của thể thao Việt Nam hân hoan, tự hào giữa Quảng trường Ba Đình lịch sử ngày Đại lễ 2/9

Sao thể thao

13:30:42 03/09/2025

Mercedes-Benz EQE Sedan và EQE SUV bị khai tử

Ôtô

13:04:45 03/09/2025

6 mỹ nhân liên luỵ trong scandal "trai hư lộ 1.300 ảnh nóng": Chung Hân Đồng - Trương Bá Chi chưa phải người thảm nhất

Sao việt

13:01:07 03/09/2025

Những gam màu giúp nàng định hình xu hướng thu đông 2025

Thời trang

12:54:37 03/09/2025

Xe ga 125cc giá 24 triệu đồng trang bị động cơ hybrid đẹp không kém SH Mode, rẻ hơn Vision, chỉ như xe số Wave Alpha

Xe máy

12:53:40 03/09/2025

4 gã "ngụy quân tử" trứ danh Cbiz: 9X gây tội ác chấn động, xuống tay sát hại bạn gái vị thành viên

Sao châu á

12:52:09 03/09/2025

Va chạm xe máy và container, người phụ nữ tử vong, thân nhân ngã quỵ tại hiện trường

Tin nổi bật

12:45:41 03/09/2025

Khách Tây "luỵ" Concert Quốc gia

Netizen

12:40:26 03/09/2025

Cardi B thắng kiện tại phiên tòa như tiểu phẩm hài, hút chục triệu lượt xem

Sao âu mỹ

11:54:44 03/09/2025

'Gió ngang khoảng trời xanh' tập 12: Mỹ Anh sốc vì con trai bị chơi xấu

Phim việt

11:52:37 03/09/2025

Nguyên nhân diễn viên Ngọc Trinh (Mùi Ngò Gai) đột ngột qua đời

Nguyên nhân diễn viên Ngọc Trinh (Mùi Ngò Gai) đột ngột qua đời Hồ Ngọc Hà xóa bài đăng gây tranh cãi về việc vắng bóng tại Đại lễ 2/9

Hồ Ngọc Hà xóa bài đăng gây tranh cãi về việc vắng bóng tại Đại lễ 2/9 Cuộc đời lận đận của NSƯT Ngọc Trinh: Hôn nhân với chồng Hàn tan vỡ, qua đời khi chưa có con

Cuộc đời lận đận của NSƯT Ngọc Trinh: Hôn nhân với chồng Hàn tan vỡ, qua đời khi chưa có con Người đàn ông đặc biệt nhất cuộc đời Ngọc Trinh: Nâng đỡ từ khi mới 20 tuổi, 10 năm mặn nồng tới giờ vẫn còn tiếc nuối

Người đàn ông đặc biệt nhất cuộc đời Ngọc Trinh: Nâng đỡ từ khi mới 20 tuổi, 10 năm mặn nồng tới giờ vẫn còn tiếc nuối Thành Lộc - Quyền Linh - Xuân Lan và dàn sao Việt bàng hoàng trước tin diễn viên Ngọc Trinh qua đời

Thành Lộc - Quyền Linh - Xuân Lan và dàn sao Việt bàng hoàng trước tin diễn viên Ngọc Trinh qua đời

Giọng ca nhí cùng Mỹ Tâm hát Tiến Quân Ca ở Quảng trường Ba Đình vào Đại lễ 2/9 là ai?

Giọng ca nhí cùng Mỹ Tâm hát Tiến Quân Ca ở Quảng trường Ba Đình vào Đại lễ 2/9 là ai? NSƯT Công Ninh nghẹn ngào đến tiễn biệt diễn viên Ngọc Trinh

NSƯT Công Ninh nghẹn ngào đến tiễn biệt diễn viên Ngọc Trinh Buổi cà phê và cuộc gọi cuối cùng của diễn viên Ngọc Trinh

Buổi cà phê và cuộc gọi cuối cùng của diễn viên Ngọc Trinh