Ngân hàng gọi vốn ngoại

‘Giấu’ thông tin giao dịch, cổ đông của Thực phẩm Hồng Hà bị phạt 45 triệu đồng

‘Giấu’ thông tin giao dịch, cổ đông của Thực phẩm Hồng Hà bị phạt 45 triệu đồng Chứng khoán ngày 23/11: Những cổ phiếu nào được khuyến nghị?

Chứng khoán ngày 23/11: Những cổ phiếu nào được khuyến nghị?Nhiều ngân hàng vẫn kỳ vọng giải pháp tăng vốn thông qua các thương vụ với đối tác nước ngoài.

Sau cuộc đua tăng vốn của nhóm ngân hàng quốc doanh, ước tính còn khoảng 1/3 ngân hàng chịu áp lực tăng vốn cao, nhất là ngân hàng có nợ xấu tăng nhanh. Ảnh: Quý Hoà

Ngân hàng OCB đã gọi vốn thành công từ Aozora Bank (Nhật) theo thỏa thuận hợp tác chiến lược giữa hai bên. Trước đó là thương vụ kỷ lục giữa KEB Hana Bank và BIDV… Các thương vụ này cho thấy dấu hiệu khả quan của các ngân hàng trong nỗ lực thu hút vốn ngoại, đồng thời cũng cho thấy nhu cầu tăng vốn của các ngân hàng Việt vẫn chưa dừng lại.

Sau cuộc đua tăng vốn của nhóm ngân hàng quốc doanh, ước tính còn khoảng 1/3 ngân hàng chịu áp lực tăng vốn cao, nhất là ngân hàng có nợ xấu tăng nhanh. Thực tế, theo Ngân hàng Nhà nước, tổng hợp từ báo cáo tài chính 19 ngân hàng thương mại đã công bố, đến ngày 30.9.2020, tổng nợ xấu của nhóm đã hơn 101.100 tỉ đồng, tăng tới 29,7% so với đầu năm. Trong đó, tổng nợ nhóm 5, tức nợ có khả năng mất vốn, tính đến cuối tháng 9 tăng 7,6% so với đầu năm, lên mức 49.600 tỉ đồng, chiếm 49,1% tổng nợ xấu.

“Mặc dù thời gian qua một số ngân hàng đã thực hiện tăng vốn, nhưng để đảm bảo đủ vốn kinh doanh cũng như an toàn hoạt động, các ngân hàng vẫn phải tiếp tục tăng vốn trong giai đoạn tới”, Tiến sĩ Cấn Văn Lực, chuyên gia kinh tế trưởng Ngân hàng BIDV, nhận định.

Làn sóng tăng vốn của các ngân hàng vẫn tiếp diễn ngay trong bối cảnh những khó khăn do đại dịch COVID-19 chưa dừng lại. Chẳng hạn, MB được sửa mức vốn điều lệ ghi trong giấy phép là gần 27.988 tỉ đồng; HDBank tăng từ gần 12.708 tỉ đồng lên hơn 16.088 tỉ đồng; LienVietPostBank được chấp thuận tăng vốn điều lệ từ 9.769 tỉ đồng lên 10.746 tỉ đồng; ACB hoàn tất tăng vốn từ hơn 16.627 tỉ đồng lên hơn 21.615 tỉ đồng.

Các ngân hàng có nhiều giải pháp tăng vốn như từ nguồn lợi nhuận để lại thông qua chia cổ tức bằng cổ phiếu; huy động từ các cổ đông hiện hữu; phát hành thêm cổ phần. Giới đầu tư đang kỳ vọng có thêm những kế hoạch tăng vốn bằng các phương án phát hành riêng lẻ cho đối tác chiến lược nước ngoài trước tiềm năng tăng trưởng dài hạn của kinh tế Việt Nam.

World Bank và Ngân hàng ADB đều có chung nhận định Việt Nam đang thể hiện khả năng phục hồi mạnh mẽ hơn hầu hết các nền kinh tế tương tự khác; triển vọng của nền kinh tế trong trung và dài hạn vẫn tích cực. Các nền tảng kinh tế vẫn chưa bị suy giảm và Việt Nam có triển vọng được hưởng lợi từ các xu hướng thương mại, đầu tư và sản xuất toàn cầu.

Video đang HOT

Ông Andy Ho, Giám đốc Điều hành kiêm Trưởng Bộ phận Đầu tư Tập đoàn VinaCapital, cho biết, về ngắn hạn kỳ vọng chỉ số vĩ mô (tỉ giá hối đoái, lãi suất, lạm phát) sẽ ổn định, GDP dự báo sẽ tăng trưởng dương trong năm 2020. Đại diện của VinaCapital cũng kỳ vọng, dòng thu sẽ đủ để các ngân hàng giảm được nợ xấu trong vòng vài năm tới. Không thể phủ nhận, tổng lợi nhuận doanh nghiệp năm 2020 sẽ thấp hơn so với năm 2019, đây là xu hướng chung của khu vực. Tuy nhiên, kỳ vọng lợi nhuận doanh nghiệp sang năm 2021 sẽ tăng trung bình 28%. Công ty Chứng khoán VNDirect dự báo tăng trưởng tín dụng sẽ đạt 9% năm 2020 và phục hồi ở mức 13% vào năm 2021.

Hiện nay, theo đánh giá của Công ty Cổ phần Chứng khoán Đầu tư Việt Nam, một số ứng viên tiềm năng có thể được xem xét nới room ngoại theo đề xuất của ngân hàng châu Âu nhìn từ Hiệp định Thương mại tự do Việt Nam – EU (EVFTA) là VIB, VPBank, Techcombank, ACB… Đặc biệt, với EVFTA, có một điều khoản đặc biệt đã cho phép các ngân hàng châu Âu nâng mức trần giới hạn sở hữu của nhà đầu tư nước ngoài từ 30% lên 49% đối với 2 ngân hàng Việt Nam.

Trong khi đó, nhiều ngân hàng cũng mạnh dạn phát hành trái phiếu quốc tế để gọi vốn nước ngoài. Chẳng hạn, vào đầu tháng 9, HDBank triển khai kế hoạch phát hành 160 triệu USD trái phiếu chuyển đổi quốc tế kỳ hạn 5 năm với mục đích bổ sung vào nguồn vốn tự có của ngân hàng này. SeABank lên kế hoạch phát hành 400 triệu USD trái phiếu quốc tế. ACB cũng có phương án phát hành trái phiếu quốc tế bằng đồng USD… Theo bà Nguyễn Thị Phương Thảo, Phó Chủ tịch HDBank, việc phát hành 1 tỉ USD trái phiếu tại nước ngoài nhằm đón đầu dòng vốn giá rẻ mà các nước trên thế giới tung ra để hỗ trợ nền kinh tế hậu COVID-19.

Tiến sĩ Lê Xuân Nghĩa, thành viên Hội đồng Tư vấn Chính sách Tài chính, Tiền tệ Quốc gia, nhận định, đầu tư cổ phần vào ngân hàng nhỏ có xu hướng gia tăng trong thời gian tới. Các nhà đầu tư ngoại nhìn thấy nền tảng công nghệ Việt Nam còn yếu nên họ muốn hợp tác với ngân hàng Việt Nam để đầu tư phát triển đẩy mạnh số hóa, dịch vụ thanh toán điện tử. Ông Nghĩa đề xuất, cần tạo thuận lợi cho ngân hàng thương mại nhỏ và vừa, thậm chí là ngân hàng quốc doanh có điều kiện tăng vốn. Chẳng hạn, nới lỏng các quy định cổ đông nước ngoài nhỏ, khuyến khích ngân hàng nhỏ lên sàn chứng khoán để mở rộng đầu tư trong nước và nước ngoài.

Tỷ lệ vốn rẻ CASA giảm tại nhiều nhà băng

Điều này một phần được lý giải bởi ảnh hưởng của dịch bệnh, cùng hướng dịch chuyển của dòng tiền nhàn rỗi.

Ảnh minh họa.

Với các ngân hàng, việc thu hút được tỷ lệ cao tiền gửi không kỳ hạn đóng vai trò quan trọng, vì nó tạo ra một nguồn vốn giá rẻ.

Thông thường, lãi suất tiền gửi không kỳ hạn thấp hơn rất nhiều so với tiền gửi có kỳ hạn, chỉ ở quanh mức 0,2%/năm.

Tỷ lệ tiền gửi không kỳ hạn, cùng tiền gửi ký quỹ trên tổng tiền gửi khách hàng (CASA) càng cao sẽ tạo tiền đề giúp ngân hàng cải thiện tỷ lệ thu nhập lãi thuần (NIM), có thêm điều kiện cạnh tranh lãi suất cho vay trên thị trường.

Mặt khác, CASA càng cao càng phản ánh nền tảng phát triển các sản phẩm dịch vụ của ngân hàng, vì nhiều sản phẩm, dịch vụ giá trị gia tăng khác gắn với tài khoản tiền gửi thanh toán của khách hàng.

Dù vậy, những biến động vĩ mô trong 9 tháng đầu năm đã ảnh hưởng khá lớn đến khoản mục này trên BCTC của các nhà băng.

Khảo sát của BizLIVE tại 23 ngân hàng đã công bố BCTC quý 3/2020 cho thấy, dù tiền gửi khách hàng vẫn có sự tăng trưởng nhưng tiền gửi không kỳ hạn tại một số ngân hàng đã có sự sụt giảm.

Saigonbank là một ví dụ. Mặc dù tiền gửi khách hàng vẫn tăng trưởng tới 13,25% trong 9 tháng đầu năm nhưng lượng tiền gửi không kỳ hạn lại sụt giảm mạnh tới 36,1%, xuống còn vỏn vẹn hơn 1,1 nghìn tỷ đồng.

Tỷ lệ CASA của Saigonbank theo đó giảm mạnh từ 11,2% hồi đầu năm xuống chỉ còn 6,3% vào cuối tháng 9/2020, nằm trong nhóm những nhà băng có CASA giảm mạnh nhất và ở mức thấp nhất trong nhóm khảo sát.

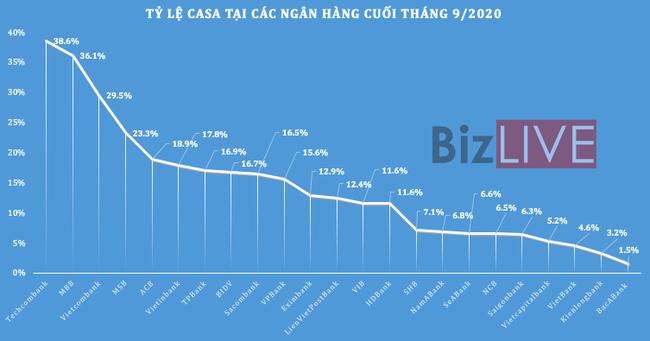

Tương tự, lượng tiền gửi không kỳ hạn tại SeABank đã giảm tới 32,6% trong 9 tháng qua, khiến CASA giảm xuống chỉ còn 6,6%, so với mức 10,4% hồi đầu năm.

Một số thành viên khác cũng ghi nhận lượng tiền gửi này giảm mạnh bao gồm Kienlongbank (-16%), Eximbank (-14,7%), NCB (-13,9%)...

Lượng tiền gửi không kỳ hạn giảm khiến CASA của nhà băng đi xuống. Khảo sát cho thấy có tới 13/23 thành viên ghi nhận CASA sụt giảm trong 9 tháng qua.

Trong đó, SaigonBank và SeABank là hai ngân hàng ghi nhận CASA sụt giảm mạnh trong kỳ qua với mức giảm lần lượt 4,9 điểm % và 3,9 điểm %.

Tại LienVietPostBank, CASA cũng giảm 2,1 điểm %, xuống còn 12,4%; NCB giảm 1,8 điểm %, xuống còn 6,5%.

Ngoài lượng tiền gửi không kỳ hạn giảm, tỷ lệ CASA tại một số thành viên đi xuống còn do tỷ trọng tiền gửi có kỳ hạn tăng lên và lấn át hơn trong tổng quy mô chung. Điều này củng cố tính bền vững cơ cấu nguồn nhưng lại đi ngược về chi phí huy động vốn.

Ngay cả thành viên vốn có thế mạnh về CASA là MBB cũng ghi nhận tỷ lệ này đi xuống với việc đạt 36,1%, giảm nhẹ so với mức 36,7% hồi đầu năm. Tỷ lệ CASA tại Vietcombank ghi nhận 29,5%, cao thứ ba trong nhóm khảo sát.

Trong khi đó, ở chiều ngược lại, Techcombank vẫn tiếp tục gia tăng được tỷ lệ CASA, giữa vị trí "vô địch" với 38,6% tính đến 30/9/2020 theo tiền gửi không kỳ hạn và ký quỹ trên tổng tiền gửi, tăng 4,1 điểm % so với đầu năm.

Đáng chú ý, tại MSB, trong khi tiền gửi khách hàng có xu hướng giảm nhẹ 1% so với đầu năm thì lượng tiền gửi không kỳ hạn lại tăng mạnh tới 23,3%, kéo tỷ lệ CASA lên tới 23,3%, cải thiện mạnh so với mức 20,3% hồi đầu năm.

VPBank và NamABank cũng là hai thành viên có tỷ lệ CASA tăng khá tốt trong kỳ qua với mức tăng lần lượt 2,4 điểm % và 2,1 điểm %.

Như trên, ngân hàng nào có tỷ lệ CASA cao sẽ giành được lợi thế.

Trước đây, lợi thế huy động tiền gửi không kỳ hạn thuộc về các ngân hàng thương mại có vốn nhà nước, do có được nguồn tiền gửi dồi dào từ các tập đoàn, tổng công ty lớn, đặc biệt là có nguồn tiền gửi thanh toán lớn của Kho bạc Nhà nước.

Tuy nhiên, kể từ tháng 11/2019, nguồn tiền ngân sách này đã được kết chuyển về Ngân hàng Nhà nước theo quy định mới khiến các "ông lớn" hụt đi một lượng tiền gửi không kỳ hạn lớn.

Trong khi đó, trong những năm gần đây, nhiều ngân hàng thương mại cổ phần đã bắt đầu quan tâm hơn đến việc huy động tiền gửi không kỳ hạn để giải tỏa áp lực phải giữ lãi suất cạnh tranh so với các nhà băng khác và dần chiếm lĩnh vị trí đầu bảng về tỷ lệ CASA.

Để làm được điều này, các nhà băng tập trung chuyển dịch sang cho vay bán lẻ, liên tục đưa ra các chính sách miễn các loại phí giao dịch, miễn phí chuyển tiền và rút tiền...

Đặc biệt, nhiều thành viên chú trọng đẩy mạnh đầu tư vào hệ thống công nghệ thông tin, đặc biệt là phát triển hệ thống ngân hàng giao dịch và gia tăng các sản phẩm và chính sách tiện ích, thiết lập và kết nối những hệ sinh thái mở rộng nhằm thu hút được tệp khách hàng lớn.

Tuy nhiên, như trên, số liệu về tỷ lệ CASA của toàn hệ thống trong 9 tháng đầu năm không mấy khả quan.

Điều này một phần được lý giải bởi ảnh hưởng của dịch bệnh, thu nhập của người dân sụt giảm khiến nhiều người dân để ít tiền trong tài khoản ngân hàng hơn, thậm chí rút tiền ra để chi tiêu, còn doanh nghiệp bị giảm doanh thu cũng phải hạn chế để tiền gửi thanh toán tại các ngân hàng.

Bên cạnh đó, trong 9 tháng đầu năm, thị trường chứng khoán ghi nhận số lượng tài khoản nhà đầu tư mở mới cao kỷ lục, cùng những đợt sóng lớn trên thị trường vàng cũng có thể là những yếu tố chia sẻ nguồn tiền nhàn rỗi tại các nhà băng.

Điểm tên những ngân hàng hoàn thành cả 3 trụ cột của Basel II  Đến nay, hầu hết các ngân hàng đã áp chuẩn Basel II, song trong số đó chỉ mới có một số nhà băng hoàn tất 3 trụ cột của Basel II. Chuẩn mực vốn Basel II được quy định theo Thông tư 41/2016/TT-NHNN và Thông tư 13/2018/TT-NHNN của Ngân hàng Nhà nước. Trong đó, Thông tư 41/2016/TT-NHNN quy định tỷ lệ an toàn...

Đến nay, hầu hết các ngân hàng đã áp chuẩn Basel II, song trong số đó chỉ mới có một số nhà băng hoàn tất 3 trụ cột của Basel II. Chuẩn mực vốn Basel II được quy định theo Thông tư 41/2016/TT-NHNN và Thông tư 13/2018/TT-NHNN của Ngân hàng Nhà nước. Trong đó, Thông tư 41/2016/TT-NHNN quy định tỷ lệ an toàn...

Tin liên quan

Trước thềm chuyển sàn, LienVietPostBank có tiềm năng tăng trưởng gì?

Trước thềm chuyển sàn, LienVietPostBank có tiềm năng tăng trưởng gì? 2 động lực tăng trưởng của LienVietPostBank

2 động lực tăng trưởng của LienVietPostBank Cổ phiếu ngân hàng chuyển sàn liệu có hấp dẫn?

Cổ phiếu ngân hàng chuyển sàn liệu có hấp dẫn? Ngân hàng rục rịch báo lãi quý 3/2020

Ngân hàng rục rịch báo lãi quý 3/2020 Lãi suất huy động kỳ hạn ngắn tiếp tục giảm sâu

Lãi suất huy động kỳ hạn ngắn tiếp tục giảm sâu Trong làn sóng chuyển sàn, LienVietPostBank là cái tên đầu tiên được chấp thuận

Trong làn sóng chuyển sàn, LienVietPostBank là cái tên đầu tiên được chấp thuận

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56Tin đang nóng

Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên

Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên Sốc: Mỹ nhân phim "Gossip Girl" qua đời tại nhà riêng ở tuổi 39

Sốc: Mỹ nhân phim "Gossip Girl" qua đời tại nhà riêng ở tuổi 39 Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới

Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới Sao Việt 27/2: Hồng Vân rạng rỡ bên bố mẹ, Vân Dung triết lý về khí chất phụ nữ

Sao Việt 27/2: Hồng Vân rạng rỡ bên bố mẹ, Vân Dung triết lý về khí chất phụ nữ Song Hye Kyo không sợ hãi ở tuổi 40

Song Hye Kyo không sợ hãi ở tuổi 40 Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong

Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong Đâm trọng thương hàng xóm vì hát karaoke gây ồn ào

Đâm trọng thương hàng xóm vì hát karaoke gây ồn ào CĂNG: 2 sao nam đấu tố chuyện đời tư bê bối, nói dối, lợi dụng Đông Nhi, người trong cuộc nói gì?

CĂNG: 2 sao nam đấu tố chuyện đời tư bê bối, nói dối, lợi dụng Đông Nhi, người trong cuộc nói gì?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bộ phim "dính lời nguyền": Lần lượt từng diễn viên bị bắt vì phạm trọng tội giết người, cưỡng hiếp, ma túy

Sao châu á

14:04:43 27/02/2025

Xót xa hình ảnh và dòng chia sẻ cuối cùng của mỹ nhân "Gossip Girl" trước khi qua đời gây sốc ở tuổi 39

Sao âu mỹ

13:59:20 27/02/2025

Nhà Trắng không cho phép một số hãng truyền thông đưa tin về cuộc họp Nội các đầu tiên

Thế giới

13:55:25 27/02/2025

Rầm rộ trào lưu giả tang quyến, đột nhập nhà tang lễ vì một lý do khó tưởng

Netizen

13:55:17 27/02/2025

Thanh Bùi nắm tay tình tứ với 1 cô gái lại, vừa cất giọng mà khán giả nhớ thời "tình về nơi đâu"

Nhạc việt

13:50:22 27/02/2025

Tình hình căng thẳng khiến Lisa (BLACKPINK) lộ rõ vẻ bất lực

Nhạc quốc tế

13:44:40 27/02/2025

Ronaldo đang phản bội chính mình?

Sao thể thao

12:49:58 27/02/2025

7 thiết kế trong bếp "ê hề" khuyết điểm, bị nhiều người quay lưng

Sáng tạo

12:37:53 27/02/2025

Cháy cửa hàng điện thoại ở Đồng Hới, nhiều tài sản bị thiêu rụi

Tin nổi bật

12:36:32 27/02/2025

Truy xét nhanh, bắt nhóm đối tượng cộm cán gây ra 3 vụ cướp giật tài sản

Pháp luật

12:06:20 27/02/2025

Ảnh nét căng ăn hỏi thủ môn Văn Toản: Dàn xe rước dâu "khủng", đàng gái nhà to nhất phố gia thế không phải vừa

Ảnh nét căng ăn hỏi thủ môn Văn Toản: Dàn xe rước dâu "khủng", đàng gái nhà to nhất phố gia thế không phải vừa So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên

So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít!

Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít! Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh

Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi?

Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi? Mẹ bé Bắp hé lộ những tin nhắn chưa từng công bố về chuyến bay thương gia giữa lùm xùm từ thiện!

Mẹ bé Bắp hé lộ những tin nhắn chưa từng công bố về chuyến bay thương gia giữa lùm xùm từ thiện! Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ

Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp?

Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp? Đơn vị tổ chức quyên góp từ thiện Give.Asia thông báo dừng chiến dịch ủng hộ bé Bắp

Đơn vị tổ chức quyên góp từ thiện Give.Asia thông báo dừng chiến dịch ủng hộ bé Bắp Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"?

Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"?