Ngân hàng đang bỏ lỡ cho vay theo chuỗi cung ứng?

Vốn ngoại chảy mạnh vào ngân hàng

Vốn ngoại chảy mạnh vào ngân hàng Vàng bạc đá quý Phương Nam: ‘Con cưng’ một thời của Trầm Bê, Sacombank rao bán 4 lần vẫn ế

Vàng bạc đá quý Phương Nam: ‘Con cưng’ một thời của Trầm Bê, Sacombank rao bán 4 lần vẫn ếMột sản phẩm cho vay mới của ngành ngân hàng là cho vay theo chuỗi cung ứng, nhưng đến nay chưa phát triển mạnh và đã bỏ lỡ nhiều cơ hội cho các bên.

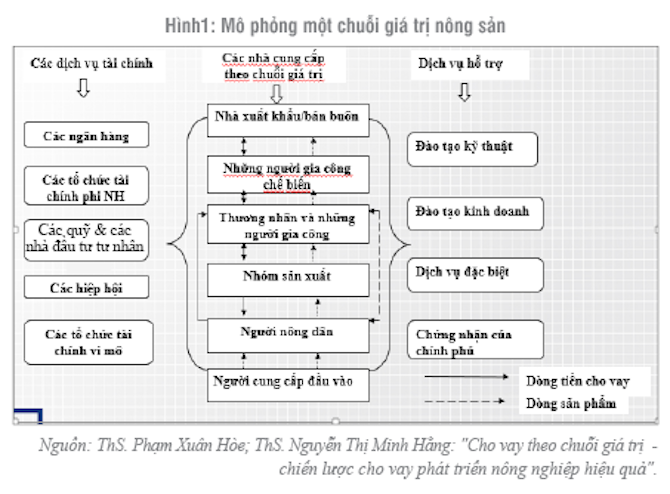

Cho vay theo chuỗi cung ứng để nâng tầm nông sản Việt.

Cho vay theo chuỗi cung ứng chủ yếu là hình thức cho vay dựa trên các khoản phải thu (nếu là tín chấp) của khách hàng vay đã được nhiều nước áp dụng. Mở rộng hơn, đến nay, cho vay các khoản phải thu dựa trên chuỗi cung ứng cũng đã thành công tại nhiều quốc gia.

Chia sẻ tại diễn đàn thường niên lần thứ 4 của APEC về “Phát triển thị trường tài trợ chuỗi cung ứng tại các nền kinh tế mới nổi như thế nào?”, bà Thơ Nguyễn, Giám đốc Tài chính, Công ty Maxport Limited (trụ sở chính tại Hồng Kông), cho biết là công ty cũng đã vay vốn theo hình thức chuỗi cung ứng khá thuận lợi.

Vì hoạt động về dệt may, trong chuỗi cung ứng của công ty khi mua nguyên vật liệu ở nước ngoài phải trả trước 70% cho nhà cung ứng, trong khi phần lớn người mua của Maxport lại trả sau. Do đó, công ty cần tập trung vốn rất cao vụ Xuân Hè và Thu Đông (từ tháng 3-tháng 7), dẫn đến nguồn vốn tự có không thể đủ.

Maxport đã tìm đến sản phẩm Factoring (Bao thanh toán – cho vay dựa trên khoản phải thu) tại Hồng Kông và được tài trợ tài chính rất cao. Lợi ích của việc vay vốn theo sản phẩm này giúp công ty có mức lãi suất thấp hơn 0,5-1%/năm, giảm rủi ro thanh toán, giảm rủi ro trả chậm. Khi chi phí cho sản phẩm rẻ hơn, giá thành sản phẩm cũng rẻ theo.

Tuy nhiên, việc vay vốn theo chuỗi cung ứng tại Việt Nam đang vấp phải nhiều vấn đề khiến ngân hàng chưa mạnh tay cho vay.

Video đang HOT

Đơn cử như Công ty TNHH Tiến Thịnh (Tiến Thịnh) đã tham gia vào chuỗi cung ứng của IFC hơn 10 năm nay, nhưng việc mở rộng vào các chuỗi cung ứng của các tập đoàn lớn toàn cầu rất khó khăn, vì đa số các tập đoàn đa quốc gia đều có sẵn hệ thống nhà cung cấp. Khi họ vào Việt Nam rất khó chấp nhận nhà cung ứng mới vì sợ ảnh hưởng đến chất lượng.

Các doanh nghiệp nhỏ và vừa (SME) Việt Nam muốn tham gia vào các chuỗi cung ứng của doanh nghiệp FDI, các doanh nghiệp FDI phải xin ý kiến từ công ty mẹ và các SME của Việt Nam phải đáp ứng các yêu cầu rất khắt khe theo tiêu chuẩn quốc tế cũng như phải cạnh tranh về giá thành.

Ông Nguyễn Ngọc Thịnh, Giám đốc điều hành Tiến Thịnh cho biết thêm, để duy trì tham gia các chuỗi cung ứng toàn cầu, doanh nghiệp phải có nguồn tài chính mạnh, đảm bảo cân đối nguồn tiền thanh toán cho các đơn hàng trả sau của đối tác. Trong khi đó, các ngân hàng trong nước lại chưa tài trợ mạnh cho các đơn hàng trả chậm, cũng như cho vay tín chấp theo chuỗi cung ứng hầu như là không có khiến các doanh nghiệp tham gia chuỗi cung ứng rất áp lực về vốn.

Trả lời cho thắc mắc của các doanh nghiệp về việc tại sao ngân hàng Việt khó cho vay tín chấp để tài trợ thương mại, cũng như chưa mở rộng cho vay theo chuỗi, ông Trần Hoài Phương, Phó Giám đốc Khối Khách hàng doanh nghiệp HDBank, cho rằng nhiều công ty chưa minh bạch sức khoẻ tài chính, đối với những công ty chưa niêm yết trên sàn thì báo cáo tài chính chưa được kiểm toán, nên ngân hàng vẫn phải dựa vào tài sản đảm bảo. Ngoài ra, các bên tham gia chuỗi không thực hiện đúng nghĩa vụ của mình đã phá vỡ chuỗi, dòng tiền của chuỗi không chảy qua tài khoản mở tại ngân hàng… gây rủi ro cho ngân hàng.

Theo ông Phương, để thúc đẩy hơn nữa hoạt động tài trợ vốn cho chuỗi cung ứng Việt Nam cần phải xây dựng một nền tảng công nghệ giúp xác thực công nợ thanh toán của người mua. Từ đó hỗ trợ các ngân hàng thương mại và doanh nghiệp kết nối vào chuỗi cung ứng hàng hóa.

Về phía công ty cung ứng giải pháp, ông Nguyễn Trần Nam, Giám đốc điều hành, Easyfin Technology Solution, việc ứng dụng công nghệ thông tin để minh bạch cho vay theo chuỗi không nằm ở công nghệ mà là ở cơ chế, pháp lý chưa rõ ràng. Tiến tới sẽ ứng dụng blockchain vào cho vay theo chuỗi có thể được thực hiện trong 3-5 năm tới, nhưng cũng chỉ là liên lạc thông minh. Còn việc ứng dụng trí tuệ nhân tạo (AI) cần phải xây dựng bigdata (cơ sở dữ liệu) và công nghệ của ngân hàng phải được thiết kế theo chuẩn thì mới áp dụng được AI.

Còn theo ông Mohammad Mudasser, Trưởng nhóm Dịch vụ tư vấn Vốn lưu động, PwC Việt Nam, việc cho vay theo chuỗi cung ứng đang được đòi hỏi trên toàn cầu, tại Việt Nam cần phải đưa vấn đề này vào luật và thống nhất thành cơ chế và nâng cao trình độ cho vay theo chuỗi đối với cán bộ tín dụng. Ấn Độ đã làm được điều này.

Ông Kyle Kelhofer, Giám đốc Quốc gia IFC tại Việt Nam, Campuchia và Lào cho biết, trong một nền kinh tế định hướng xuất khẩu như Việt Nam, sự sẵn có của các sản phẩm tài trợ chuỗi cung ứng sẽ giúp các nhà sản xuất và xuất khẩu trong nước tăng cường mối liên kết với các chuỗi cung ứng toàn cầu. Tuy nhiên, hiện rất ít tổ chức tài chính ở Việt Nam cung cấp dịch vụ tài trợ chuỗi cung ứng hiện đại với quy mô lớn. Đây được coi như một cơ hội bị bỏ lỡ cho cả các nhà cung cấp dịch vụ tài chính lẫn các doanh nghiệp.

LAN ANH

Theo Bizlive.vn

Tỷ giá ít biến động

Sáng 10/10, Viện Nghiên cứu Kinh tế và Chính sách (VEPR) công bố Báo cáo Kinh tế vĩ mô quý III/2019. VEPR dự báo, mức tăng trưởng kinh tế trong quý IV/2019 sẽ đạt 7,26 % và tăng trưởng cả năm sẽ đạt mức 7,05 %.

Báo cáo của VEPR cho thấy, tăng trưởng kinh tế Việt Nam quý III/2019 đạt mức 7,31% và trong 9 tháng đạt 6,98%. Trong đó, 9 tháng năm 2019, khu vực dịch vụ tăng trưởng 6,85%, ngành nông, lâm, ngư nghiệp tăng trưởng yếu 2,02%, khu vực công nghiệp và xây dựng tăng trưởng 9,56%. Chỉ số sản xuất công nghiệp IPI tăng 9,6%, chỉ số tiêu thụ toàn ngành công nghiệp chế biến, chế tạo tăng 9,5%.

Báo cáo của VEPR cũng chỉ ra, những thách thức mà nền kinh tế Việt Nam phải đối diện trong thời gian tới. Đó là căng thẳng thương mại Mỹ - Trung, Nhật Bản - Hàn Quốc sẽ làm ảnh hưởng đến chuỗi cung ứng, giá trị đồng tiền mạnh và tài sản.

Do vậy theo VEPR, Ngân hàng Nhà nước cần điều hành lãi suất và tỷ giá một cách linh hoạt, khách quan và tôn trọng quy luật thị trường nhằm hấp thụ các cú sốc từ bên ngoài.

Cũng theo báo cáo của VEPR, trong quý III, tỷ giá tiếp tục ổn định, mức tăng không đáng kể. Tại các ngân hàng thương mại, tỷ giá biến động cũng rất nhẹ và biên độ giảm giá VNĐ ngày càng thấp đi.

Kết thúc quý III, dự trữ ngoại hối đã tăng vượt 71 tỷ USD, mua ròng 6 tỷ USD từ cuối quý 1 đến nay. Theo NHNN, đây là mức kỷ lục hướng tới đảm bảo ổn định kinh tế vĩ mô, nhưng theo VEPR, so sánh với quy mô thương mại ngày càng mở rộng thì đây thực chất mới là mức an toàn. NHNN nên cân đối việc tăng dữ trữ ngoại hối.

Thời gian tới, các chuyên gia của VEPR cho rằng, tỷ giá sẽ tiếp tục ổn định. Việc hạ phá giá tiền đồng để thúc đẩy xuất khẩu, theo ông Phạm Thế Anh - Kinh tế trưởng của VEPR, là không nên làm thời điểm này.

Trong khi đó TS. Cấn Văn Lực cho biết tỷ giá thực của đồng VND so với 13 loại tiền tệ (của 13 đối tác thương mại lớn với Việt Nam) có diễn biến tương đối sát so với diễn biến thị trường, không có gì đáng lo.

Hơn nữa, cơ cấu xuất nhập khẩu của Việt Nam là xuất khẩu càng nhiều thì nhập khẩu càng nhiều, do đó giảm giá tiền đồng không có tác dụng với thúc đẩy xuất khẩu mà lại gây rủi ro bất ổn kinh tế vĩ mô.

Trước đó tại cuộc họp báo quý III do Ngân hàng nhà nước tổ chức, theo lãnh đạo Ngân hàng Nhà nước khẳng định việc điều hành tỉ giá của Ngân hàng Nhà nước thời gian qua được đánh giá là hài hòa.

Phó Thống đốc NHNN Đào Minh Tú cho biết, "tỷ giá đang được điều hành hài hòa. Hội đồng tư vấn chính sách tiền tệ quốc gia cũng nhận định chính sách điều hành tỉ giá hiện nay đang điều hành hợp lý". Theo Phó Thống đốc, mặc dù tại một số nước, việc điều hành tỉ giá có phá giá và tăng giá nhưng Việt Nam, tỉ giá tương đối ổn định, thanh khoản thị trường được đảm bảo, nhu cầu ngoại tệ hợp pháp được đáp ứng đầy đủ.

Thuý Hằng

Theo daidoanket.vn

Cổ phiếu vốn hóa lớn ngập trong sắc đỏ  Trong phiên đầu tuần, thị trường chứng khoán Việt Nam chìm trong sắc đỏ khi hàng loạt cổ phiếu vốn hóa lớn mất điểm, khiến VN-Index mất 8,99 điểm xuống 966,35 điểm. Dù tuần trước thị trường chứng khoán tỏ ra khá lạc quan khi Vn-Index về đích đầy hứng khởi trong phiên thứ 6. Tuy nhiên, mở cửa đầu tuần, ngay trong...

Trong phiên đầu tuần, thị trường chứng khoán Việt Nam chìm trong sắc đỏ khi hàng loạt cổ phiếu vốn hóa lớn mất điểm, khiến VN-Index mất 8,99 điểm xuống 966,35 điểm. Dù tuần trước thị trường chứng khoán tỏ ra khá lạc quan khi Vn-Index về đích đầy hứng khởi trong phiên thứ 6. Tuy nhiên, mở cửa đầu tuần, ngay trong...

Tin liên quan

Bảo hiểm Sài Gòn - Hà Nội bán hơn 8,1 triệu cổ phiếu SHB trước thời hạn đăng ký?

Bảo hiểm Sài Gòn - Hà Nội bán hơn 8,1 triệu cổ phiếu SHB trước thời hạn đăng ký? Dự trữ vàng của Trung Quốc ngày càng lớn

Dự trữ vàng của Trung Quốc ngày càng lớn Chứng khoán ngày 8/7: Sắc đỏ bao phủ thị trường

Chứng khoán ngày 8/7: Sắc đỏ bao phủ thị trường VN-Index: Đà hưng phấn có được duy trì?

VN-Index: Đà hưng phấn có được duy trì? Quỹ bảo lãnh tín dụng đang ở đâu?

Quỹ bảo lãnh tín dụng đang ở đâu? Ngân hàng cho vay tăng nhanh, áp lực lãi suất?

Ngân hàng cho vay tăng nhanh, áp lực lãi suất? Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09Tin đang nóng

Nữ hoàng rating biến mất bí ẩn suốt 4 năm qua, từ nhan sắc đến cách hành xử đều lộ dấu hiệu bất ổn

Nữ hoàng rating biến mất bí ẩn suốt 4 năm qua, từ nhan sắc đến cách hành xử đều lộ dấu hiệu bất ổn Bị mẹ chồng chèn ép, con dâu cắt khoản chu cấp 10 triệu mỗi tháng rồi hối hận khi thấy mâm cơm bà đang ăn

Bị mẹ chồng chèn ép, con dâu cắt khoản chu cấp 10 triệu mỗi tháng rồi hối hận khi thấy mâm cơm bà đang ăn Nhìn dâu út bế con ngồi ăn đồ thừa của bữa tiệc, bố chồng hứa cho 100 triệu nhưng con từ chối và nói một câu khiến ông thương gấp bội

Nhìn dâu út bế con ngồi ăn đồ thừa của bữa tiệc, bố chồng hứa cho 100 triệu nhưng con từ chối và nói một câu khiến ông thương gấp bội Người đàn ông nhập viện sau quá trình mô phỏng sinh con theo yêu cầu của bạn gái

Người đàn ông nhập viện sau quá trình mô phỏng sinh con theo yêu cầu của bạn gái Tranh cãi nảy lửa: Từ Hy Viên - Phương Đại Đồng mất sớm vì ăn chay đến suy nhược?

Tranh cãi nảy lửa: Từ Hy Viên - Phương Đại Đồng mất sớm vì ăn chay đến suy nhược? Chồng luôn miệng chê bai chị bán chè đầu ngõ nhưng kỳ lạ là ngày nào cũng phải mò ra ăn

Chồng luôn miệng chê bai chị bán chè đầu ngõ nhưng kỳ lạ là ngày nào cũng phải mò ra ăn Soi camera thấy bố chồng U80 xồng xộc vào phòng con dâu đang mang bầu, chồng tức tốc lao về nhà

Soi camera thấy bố chồng U80 xồng xộc vào phòng con dâu đang mang bầu, chồng tức tốc lao về nhà

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Vụ tấn công chết người đầu tiên ở Israel kể từ thỏa thuận ngừng bắn Gaza

Thế giới

09:22:47 05/03/2025

"Cha tôi, người ở lại" tập 9: Mẹ Liên tạm biệt Nguyên để về nước

Phim việt

09:11:57 05/03/2025

Phim kinh dị "Đồi hành xác" hé lộ cảnh quay trong hang động dài hơn 1km

Hậu trường phim

09:09:18 05/03/2025

Diva Thanh Lam "sợ hãi" khi nhắc đến "nhiều người đàn ông", ra MV khoe chồng bác sĩ đầy bất ngờ!

Nhạc việt

09:05:45 05/03/2025

7 triệu người xem nữ diễn viên được anh bồ chính trị gia bơi vượt biển để gặp sau 11 lần bị phản bội

Sao châu á

08:59:55 05/03/2025

6 gã "yêu râu xanh" tàn bạo nhất showbiz: Có kẻ xâm hại hơn 100 phụ nữ, sao nam Cbiz còn xuống tay với vị thành niên

Sao âu mỹ

08:52:25 05/03/2025

Sao Việt vật lộn với trầm cảm: Người tăng cân vùn vụt, người hành hạ bản thân

Sao việt

08:47:56 05/03/2025

Độc đáo từ những bãi biển có màu cát kỳ lạ trên thế giới

Du lịch

08:15:31 05/03/2025

Kích thích mọc tóc nhanh bằng các loại rau quả này

Làm đẹp

08:04:16 05/03/2025

Hà Nội: Viêm màng não do viêm tai giữa kéo dài nhiều năm

Sức khỏe

08:03:17 05/03/2025

Thái độ Xuân Hinh dành cho Hòa Minzy

Thái độ Xuân Hinh dành cho Hòa Minzy Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Chiến sĩ cảnh sát cơ động bị đâm tử vong: Hiền, siêng năng, giỏi tiếng Anh

Chiến sĩ cảnh sát cơ động bị đâm tử vong: Hiền, siêng năng, giỏi tiếng Anh Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng?

Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng? Không chỉ riêng Văn Toàn, Hoà Minzy còn vay tiền Đoàn Văn Hậu, thân cỡ nào mà mượn tiền tỷ ngon ơ?

Không chỉ riêng Văn Toàn, Hoà Minzy còn vay tiền Đoàn Văn Hậu, thân cỡ nào mà mượn tiền tỷ ngon ơ? Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt Vì sao Hòa Minzy gây sốt?

Vì sao Hòa Minzy gây sốt?