Ngân hàng chủ động thanh lý tài sản, giảm nợ xấu

Bao nhiêu tuổi sẽ được mở tài khoản giao dịch chứng khoán?

Bao nhiêu tuổi sẽ được mở tài khoản giao dịch chứng khoán? Bán vàng ôm bao tiền tỷ, thời biến động tìm nơi bỏ vốn chắc ăn

Bán vàng ôm bao tiền tỷ, thời biến động tìm nơi bỏ vốn chắc ănTrong bối cảnh dịch bệnh hoành hành, ngành Ngân hàng bắt đầu “ngấm” khó khăn khi mà vốn dư thừa, không cho vay ra nền kinh tế được.

Chi phí dự phòng rủi ro tín dụng đã tăng đáng kể, trong khi các khoản vay cũ rơi vào nguy cơ nợ xấu khó đòi. Trước tình thế đó, hàng loạt nhà băng lớn, nhỏ đã ra sức phát mại, thanh lý tài sản. Ôtô, bất động sản, thậm chí cả trung tâm tiệc cưới cũng được các ngân hàng rao bán để thu hồi nợ.

Chuyện thanh lý tài sản thu hồi nợ bắt đầu râm ran khi một số ngân hàng ráo riết bán hàng loạt ôtô với mức giá thượng vàng hạ cám đủ cả, từ vài chục triệu cho đến hàng tỷ đồng. Có thể điểm danh các nhà băng có nhiều ôtô thanh lý như VPBank với thông báo bán đấu giá 62 chiếc ôtô các loại thuộc nhiều nhãn hiệu khác nhau sản xuất năm 2014 – 2018.

Theo nội dung tin đấu thầu, hầu hết các tài sản đều có giá chưa tới 500 triệu đồng, có những chiếc ôtô hiệu Changan chỉ được bán với giá 61 và 67,5 triệu đồng. Bên cạnh đó, một vài dòng xe cao cấp hơn như BMW 640i sản xuất năm 2016 được rao bán với giá 1,76 tỷ đồng, Hyundai Universe sản xuất năm 2017 có giá 1,656 tỷ đồng hay 1 chiếc Toyota Fortuner chỉ có giá 800 triệu đồng.

Một ngân hàng khác là TPBank đấu giá 5 ôtô các thương hiệu gồm Ford Transit giá khởi điểm 425 triệu đồng, Chevrolet Aveo giá 140 triệu đồng, 1 xe hiệu Veam giá 200 triệu đồng và 2 xe Samco Felix giá 700 triệu đồng.

Còn NCB đang rao bán 2 ôtô khách nhãn hiệu Ford Transit, 2 ôtô tải hiệu Veam và Chevrolet cùng với 3 ôtô con hiệu Toyota, Hyundai, Chevrolet. Theo nội dung rao bán, có chiếc ô tô đã lăn bánh từ năm 2014 nhưng có những chiếc mới chỉ đăng ký năm 2018 và giá khởi điểm cho các tài sản đấu giá này chỉ từ 142,2 triệu đồng/chiếc.

Tương tự, Sacombank hiện đang có 7 ôtô cần đấu giá ở Hà Nội và Bạc Liêu, thuộc các dòng xe đầu kéo, xe cần cẩu, xe tải đông lạnh hiệu Maz, Veam, Dongfeng, Hino đều đã qua sử dụng nhưng đã được khách hàng sửa chữa và tu bổ. Giá bán cho những tài sản này chỉ từ 419 triệu đồng…

Nhiều ngân hàng thanh lý ôtô để thu hồi nợ. Ảnh minh họa

Cùng với ôtô, nhiều tài sản đảm bảo khác như vật liệu, tàu cá,… cũng được nhiều ngân hàng rao bán. Đơn cử như VPBank mới đây vừa thông báo bán đấu giá tài sản là 10 cuộn thép không gỉ, đơn giá từ 9.500 – 19.000 VNĐ/kg, với tổng mức giá khởi điểm hơn 400 triệu đồng.

Vietcombank chi nhánh Thành Công thông báo phát mại 1 hệ thống dây chuyền sang đậu và 1 xe nâng Toyota tại Khu công nghiệp Phố Nối, Hưng Yên với mức giá khởi điểm lần lượt là 1,08 tỷ đồng và 151 triệu đồng. Vietcombank chi nhánh Nghệ An và Vietcombank chi nhánh Quảng Ngãi thì phát mại tàu cá…

Đáng chú ý, không chỉ các tài sản nhỏ, hàng loạt bất động sản có giá trị lớn cũng đang được rao bán. Mới đây, “đại gia” trong ngành Ngân hàng là Vietcombank đã thông báo bán đấu giá tài sản đảm bảo của Công ty CP Ngọc Mekong tại tỉnh Long An là đất với diện tích sử dụng 143.178,3m cùng nhà xưởng, máy móc thiết bị. Vietcombank cho biết, tất cả tài sản này đều đã được Cục Thi hành án dân sự tỉnh Long An kê biên. Tổng giá khởi điểm của lượng tài sản trên là hơn 78 tỷ đồng, chưa bao gồm VAT, chi phí vận chuyển.

Video đang HOT

Một tài sản “khủng” khác cũng đang được Vietcombank Ninh Bình phát mại là tài sản bảo đảm của Công ty Bao bì xi măng Tam Điệp với giá khởi điểm 21,8 tỷ đồng. Hay Vietcombank chi nhánh Kiên Giang phát mại quyền sử dụng đất, công trình xây dựng, máy móc thiết bị của Công ty CP Kinh doanh nông sản Kiên Giang, giá khởi điểm 29,7 tỷ đồng. Vietcombank chi nhánh Thăng Long cũng đăng thông báo phát mại hệ thống nhà xưởng, máy móc thiết bị nhà máy Vinaxuki Thanh Hóa lần 4 với giá hơn 36 tỷ đồng.

Một “ông lớn” khác trong ngành Ngân hàng là BIDV chi nhánh Phú Tài (Bình Định) đang rao bán đấu giá tài sản nguyên lô gồm quyền sử dụng đất và công trình xây dựng trên đất là Trung tâm hội nghị tiệc cưới Crystal Palace tại phường Tân Phú, quận 7, TP HCM và toàn bộ nội thất, công cụ, trang thiết bị, máy móc với giá khởi điểm cho tài sản nguyên lô này là 377,98 tỷ đồng, chưa bao gồm thuế. Trong khi đó, Sacombank tiếp tục rao bán hàng loạt lô bất động sản trên địa bàn TP HCM với giá khởi điểm của các hồ sơ này là 711 tỷ đồng…

Việc các ngân hàng ồ ạt thanh lý tài sản bảo đảm để thu hồi nợ, theo các chuyên gia là do dịch COVID-19 đã tác động nặng nề tới hoạt động sản xuất, kinh doanh, khiến nhiều doanh nghiệp mất khả năng trả nợ.

Báo cáo kết quả kinh doanh nửa đầu năm 2020 của nhiều ngân hàng thương mại cho thấy, chi phí dự phòng rủi ro tín dụng đã tăng đáng kể so với cùng kỳ năm trước, ảnh hưởng không nhỏ tới lợi nhuận kinh doanh.

Việc phải thanh lý tài sản cũng là việc “cực chẳng đã” của cả đôi bên, vì thế, tài sản đưa ra rao bán thường có giá “mềm” hơn nhiều so với thị trường. Tuy nhiên, có một thực tế là dù nhìn thì “ngon ăn”, nhưng với những người có ý định mua tài sản phát mãi lại là vấn đề cần phải tính toán vì việc mua bán này phải qua nhiều thủ tục giải chấp, nếu phát sinh trục trặc thì người mua sẽ phải chịu thiệt.

Riêng với tài sản phát mại là bất động sản, theo chuyên gia kinh tế Nguyễn Trí Hiếu, thủ tục pháp lý quá phức tạp, vướng mắc nhiều khâu khiến cho hoạt động rao bán các tài sản bất động sản nợ xấu gặp nhiều trở ngại. Việc phát mại tài sản đảm bảo là bảo đảm có giá trị lớn trong bối cảnh hiện nay sẽ càng khó hơn vì người mua cũng gặp khó khăn về tài chính.

Thực tế, việc thanh lý bất động sản để thu hồi nợ xấu rất khó khăn do giá trị lớn, không nhiều người có đủ tiềm lực mua “để dành”, hơn nữa, nhiều tài sản còn vướng thủ tục pháp lý, sản phẩm không phù hợp với thị trường… do đó, dù được giảm giá nhưng vẫn ế ẩm.

Một chỉ báo đáng chú ý đang tăng mạnh tại nhiều nhà băng

Lãi dự thu tăng mạnh trong bối cảnh tăng trưởng tín dụng toàn hệ thống trong 6 tháng ở mức thấp nhất trong 7 năm đặt ra câu hỏi lên quan đến chất lượng tài sản và hiệu quả kinh doanh của nhà băng.

Ảnh minh họa.

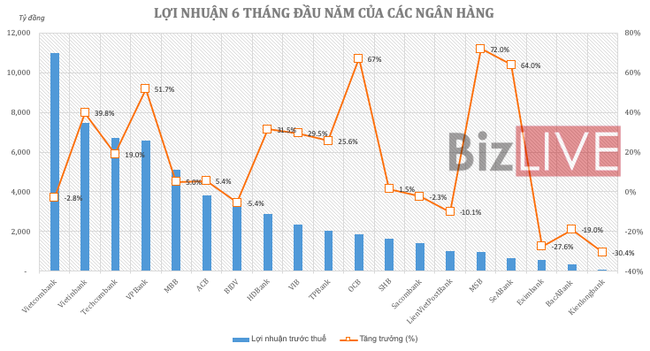

Dưới tác động tiêu cực của đại dịch Covid-19, trong 6 tháng qua, nhiều nhà băng đã buộc phải thực hiện "thắt lưng buộc bụng", cắt giảm chi phí; dù vậy, lợi nhuận của phần lớn thành viên đều ghi nhận giảm tốc, thậm chí, giảm so với cùng kỳ năm trước.

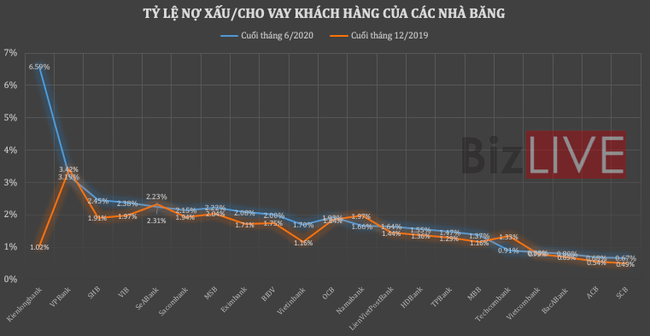

Một điểm đáng chú ý khác, nợ xấu nội bảng đang có xu hướng tăng mạnh trở lại trong khi số lãi dự thu của không ít nhà băng tiếp tục tăng cao.

Thống kê của BizLIVE từ số liệu BCTC quý II/2020 của 21 ngân hàng cho thấy, tính đến ngày 30/6/2020, tổng nợ xấu của 21 ngân hàng ở mức hơn 98,6 nghìn tỷ đồng, tăng tới 20,9% so với đầu năm.

Trong đó, tổng nợ nhóm 5, tức nợ có khả năng mất vốn tính đến cuối tháng 6 cũng tăng 11,9% so với đầu năm, lên mức 53,4 nghìn tỷ đồng, chiếm 54,2% tổng nợ xấu.

Nợ xấu tăng nhanh trong khi tốc độ mở rộng của tổng dư nợ bị chậm lại do ảnh hưởng từ dịch Covid-19 khiến tỷ lệ nợ xấu/cho vay khách hàng tăng khá mạnh trong nửa đầu năm.

Tỷ lệ nợ xấu/cho vay khách hàng của nhóm theo đó đã tăng từ 1,53% hồi đầu năm lên 1,93% kết thúc tháng 6/2020. Trong đó, có tới 17/21 thành viên ghi nhận tỷ lệ nợ xấu gia tăng trong thời gian qua.

Tuy nhiên, đây mới chỉ là nợ xấu nội bảng. Con số nợ xấu thực tế có thể lớn hơn nữa, nhất là với những thành viên chưa tất toán xong phần bán sang Công ty Quản lý tài sản các tổ chức tín dụng Việt Nam (VAMC) cũng như nhiều khoản nợ đã được cơ cấu lại thời hạn trả nợ, được giữ nguyên nhóm nợ theo Thông tư 01 mà NHNN ban hành hồi đầu năm.

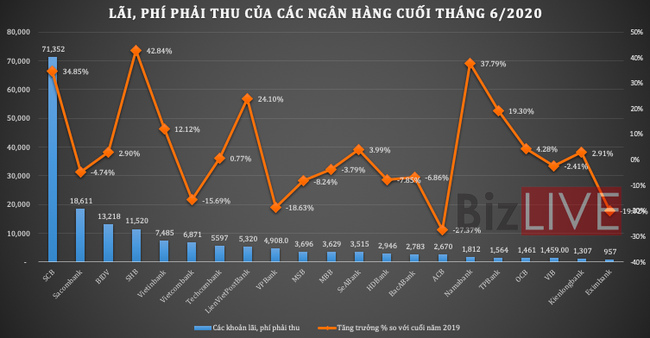

Mặt khác, việc lãi, phí dự thu của nhiều thành viên tăng mạnh trong 6 tháng đầu năm cũng là một điểm đáng lưu ý.

Về lý thuyết, lãi dự thu là khoản lãi mà ngân hàng dự kiến thu được trong tương lai từ các tài sản sinh lời, trong đó bao gồm cho vay khách hàng.

Dù ngân hàng chưa thu được tiền thật từ khoản này, nhưng vẫn được ghi nhận vào vào kết quả hoạt động kinh doanh.

Tuy nhiên, khi tỷ lệ này quá lớn, hoặc tăng quá nhanh so với tăng trưởng tín dụng, và đặc biệt là "cô đặc" lâu dài, thì dễ trở thành một dấu hiệu cảnh báo về chất lượng tài sản, nợ xấu tiềm ẩn cũng như độ an toàn hệ thống.

Thực tế, trong giai đoạn đầu tái cơ cấu các NHTM Việt Nam 2011-2015, vấn đề lãi dự thu tăng cao và có tính bắc cầu với nợ xấu, yêu cầu thoái dần cũng đã từng được đặt ra như một bước để lành mạnh hơn bảng cân đối tại một số thành viên.

Hoặc trong đề án tái cơ cấu của một số trường hợp, thoái lãi dự thu cũng có cơ chế giãn lộ trình thoái nhất định...

Khảo sát của BizLIVE tại 21 ngân hàng cho thấy, tổng lãi, phí dự thu đến cuối tháng 6/2020 ở mức gần 172,7 nghìn tỷ đồng, tăng 12,8% so với đầu năm. Trong đó, có tới 11/21 nhà băng trong nhóm khảo sát ghi nhận khoản mục này tăng so với đầu năm. Đáng chú ý, có thành viên ghi nhận lãi, phí dự thu tăng vọt tới hơn 40% chỉ trong 6 tháng qua.

Mặt khác, lãi, phí dự thu tăng khá mạnh trong bối cảnh tăng trưởng tín dụng toàn hệ thống trong 6 tháng ở mức thấp nhất trong 7 năm qua (3,26%) cũng đặt ra câu hỏi lên quan đến chất lượng tài sản và hiệu quả kinh doanh của nhà băng.

Theo quy định tại Thông tư 16/2018/TT-BTC, các TCTD chỉ được hạch toán số lãi phải thu phát sinh trong kỳ vào thu nhập đối với các khoản nợ đủ tiêu chuẩn không phải trích dự phòng rủi ro, tức là nợ nhóm 1.

Đối với các khoản phải thu đã hạch toán vào thu nhập nhưng sau đó được đánh giá không thu được hoặc đến kỳ hạn thu không thu được thì TCTD phải hạch toán giảm doanh thu nếu cùng kỳ kế toán, hoặc hạch toán vào chi phí nếu khác kỳ kế toán.

Dù vậy, nhiều thành viên vẫn không thực hiện chuyển nhóm nợ đối với những khoản thu quá hạn, không thoái lãi dự thu đối với các trường hợp khó có khả năng thu hồi, từ đó, làm tăng lãi ảo, đồng thời, con số nợ xấu không được thể hiện một cách chính xác, cụ thể trên BCTC.

Mặt khác, do cơ chế phân loại nợ thời gian qua có những điều chỉnh mang tính trọng yếu, ví dụ như cơ cấu lại khoản nợ nhưng không phải chuyển nhóm...

Như trên, quy mô các khoản lãi dự thu của hệ thống ngân hàng khá lớn, có xu hướng tăng lên, đặc biệt là trước tác động của dịch Covid-19 trong kỳ báo cáo vừa qua, tiềm ẩn yếu tố rủi ro.

Trước đây, Thống đốc NHNN đã từng có văn bản yêu cầu các ngân hàng nghiêm túc thực hiện dự thu lãi phù hợp với thực trạng các khoản nợ, đảm bảo tuân thủ đúng quy định của pháp luật để phản ánh đúng kết quả hoạt động kinh doanh.

Dòng tiền có dịch chuyển ra khỏi ngân hàng để chảy vào các tài sản khác?  Mặc dù nhiều nhà đầu tư chạy theo giá vàng và một số tài sản sinh lời khác trong thời gian qua, nhưng phần lớn các chuyên gia nhận định, tâm lý chung của người dân vẫn ở thế 'thủ'... Trong thời gian gần đây, giá của một số loại hàng hóa trên thi trường biến động rất lớn. Điển hình như giá...

Mặc dù nhiều nhà đầu tư chạy theo giá vàng và một số tài sản sinh lời khác trong thời gian qua, nhưng phần lớn các chuyên gia nhận định, tâm lý chung của người dân vẫn ở thế 'thủ'... Trong thời gian gần đây, giá của một số loại hàng hóa trên thi trường biến động rất lớn. Điển hình như giá...

Tin liên quan

Soát xét bán niên, thêm những báo cáo có vấn đề

Soát xét bán niên, thêm những báo cáo có vấn đề Ngân hàng cảnh báo thủ đoạn giả mạo nhân viên ngân hàng để lừa đảo qua Facebook, Zalo

Ngân hàng cảnh báo thủ đoạn giả mạo nhân viên ngân hàng để lừa đảo qua Facebook, Zalo CII dự kiến huy động thêm 600 tỷ đồng trái phiếu với lãi suất 11%/năm

CII dự kiến huy động thêm 600 tỷ đồng trái phiếu với lãi suất 11%/năm Thu 300 tỷ bồi thường đất, Cao su Phước Hòa báo lãi quý II tăng gấp 5,2 lần

Thu 300 tỷ bồi thường đất, Cao su Phước Hòa báo lãi quý II tăng gấp 5,2 lần SSI phân phối 500 tỷ đồng trái phiếu doanh nghiệp của Gelex và Taseco

SSI phân phối 500 tỷ đồng trái phiếu doanh nghiệp của Gelex và Taseco Ngân hàng chật vật phát mãi tài sản thu hồi nợ xấu

Ngân hàng chật vật phát mãi tài sản thu hồi nợ xấu

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Chi tiết màn tranh cãi "đốt nóng" cuộc gặp giữa ông Trump và ông Zelensky01:38

Chi tiết màn tranh cãi "đốt nóng" cuộc gặp giữa ông Trump và ông Zelensky01:38 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Nghị sĩ Mỹ lo Trung Quốc lợi dụng tỉ phú Musk để tác động Tổng thống Trump08:10

Nghị sĩ Mỹ lo Trung Quốc lợi dụng tỉ phú Musk để tác động Tổng thống Trump08:10Tin đang nóng

Cuối cùng Từ Hy Viên đã có thể an nghỉ!

Cuối cùng Từ Hy Viên đã có thể an nghỉ! 'Món quà' trước thềm 8/3 của người chồng phương xa khiến gia đình trên bờ vực tan vỡ

'Món quà' trước thềm 8/3 của người chồng phương xa khiến gia đình trên bờ vực tan vỡ Nhóm "thổi giá" đất đến 30 tỷ đồng/m2 tại Sóc Sơn hôm nay bị xử lưu động

Nhóm "thổi giá" đất đến 30 tỷ đồng/m2 tại Sóc Sơn hôm nay bị xử lưu động Yêu người từng yêu chị gái, tôi bị cả gia đình phản đối

Yêu người từng yêu chị gái, tôi bị cả gia đình phản đối Công an xuất hiện tại Thanh Bình An Lạc Viên sau vụ tố ép mua hũ tro cốt giá cao

Công an xuất hiện tại Thanh Bình An Lạc Viên sau vụ tố ép mua hũ tro cốt giá cao Mẹ phản đối tôi cưới cô gái "ăn cơm trước kẻng"

Mẹ phản đối tôi cưới cô gái "ăn cơm trước kẻng"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Các thuốc điều trị bệnh vảy nến

Sức khỏe

10:19:44 06/03/2025

Đang xét xử lưu động nhóm "thổi giá" đất đến 30 tỷ đồng/m2 tại Sóc Sơn

Pháp luật

10:19:37 06/03/2025

Vén màn "chiêu trò" của Xuân Hinh

Nhạc việt

10:19:31 06/03/2025

Người phụ nữ nặng 357kg, béo đến mức phải đối mặt nguy cơ nằm liệt giường cả đời gây kinh ngạc vì diện mạo hiện tại

Lạ vui

10:15:53 06/03/2025

Collagen có trong thực phẩm nào nhiều nhất?

Làm đẹp

10:12:13 06/03/2025

Khách Việt rộn ràng sang Trung Quốc xem Na Tra 2

Du lịch

10:10:25 06/03/2025

Quá khứ hư hỏng của mỹ nam Thơ Ngây: Lộ ảnh thân mật với sao nữ có chồng, nghi dính líu tội ác của Seungri

Sao châu á

10:07:40 06/03/2025

Thổ Nhĩ Kỳ sẽ xây bức tường dài 8,5 km ở biên giới phía Tây

Thế giới

09:48:20 06/03/2025

Không thời gian - Tập 55: Tâm ra mắt bố Đại

Phim việt

09:08:34 06/03/2025

Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch

Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị

Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng?

Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng? Hòa Minzy công khai tin nhắn với NSƯT Xuân Hinh

Hòa Minzy công khai tin nhắn với NSƯT Xuân Hinh Không chỉ riêng Văn Toàn, Hoà Minzy còn vay tiền Đoàn Văn Hậu, thân cỡ nào mà mượn tiền tỷ ngon ơ?

Không chỉ riêng Văn Toàn, Hoà Minzy còn vay tiền Đoàn Văn Hậu, thân cỡ nào mà mượn tiền tỷ ngon ơ? Học sinh giỏi quốc gia môn hóa điều chế ma túy được giảm án

Học sinh giỏi quốc gia môn hóa điều chế ma túy được giảm án Đạo diễn nói về chi tiết tranh luận của nghệ sĩ Xuân Hinh trong 'Bắc Bling'

Đạo diễn nói về chi tiết tranh luận của nghệ sĩ Xuân Hinh trong 'Bắc Bling'

Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay

Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay Chuyện gì đang xảy ra với Quán quân hot nhất Gương Mặt Thân Quen?

Chuyện gì đang xảy ra với Quán quân hot nhất Gương Mặt Thân Quen?