Ngăn chặn nạn đòi nợ kiểu “khủng bố”: Thực hiện quy định có khả thi?

Có nên nuôi dưỡng trẻ em trong các trung tâm xã hội?

Có nên nuôi dưỡng trẻ em trong các trung tâm xã hội? Trách nhiệm thuộc về ai khi học sinh tiểu học bị tai nạn trong giờ ra chơi?

Trách nhiệm thuộc về ai khi học sinh tiểu học bị tai nạn trong giờ ra chơi?Không nhắc nợ, đòi nợ, gửi thông tin về việc thu hồi nợ của khách hàng đối với tổ chức, cá nhân không có nghĩa vụ trả nợ.

Đây là những nội dung đáng chú ý tại Thông tư số 18/2019 vừa được Ngân hàng Nhà nước (NHNN) ban hành, sửa bổi, bổ sung một số điều của Thông tư số 43/2016 quy định cho vay tiêu dùng của công ty tài chính (CTTC).

Dẹp nạn đòi nợ “khủng bố”

Theo quy định tại Thông tư số 18, CTTC phải niêm yết công khai tại trụ sở chính, chi nhánh, điểm giới thiệu dịch vụ và đăng tải trên trang thông tin điện tử của CTTC khung lãi suất cho vay tiêu dùng, các loại phí, phương pháp tính lãi. CTTC phải có các hình thức tiếp nhận góp ý, phản ánh, khiếu nại của khách hàng, tổ chức, cá nhân liên quan đến hoạt động cho vay tiêu dùng.

Nhân viên một công ty tài chính tư vấn cho khách hàng về khoản tay tiêu dùng (ảnh minh họa). Ảnh: T.L

Đồng thời, quy định, biện pháp đôn đốc, thu hồi nợ phù hợp với đặc thù của khách hàng, quy định của pháp luật và không bao gồm biện pháp đe dọa đối với khách hàng. Trong đó, số lần nhắc nợ tối đa 5 lần/ngày, hình thức nhắc nợ, thời gian nhắc nợ do các bên thỏa thuận trong hợp đồng cho vay tiêu dùng nhưng phải trong khoảng thời gian từ 7 đến 21 giờ.

CTTC không nhắc nợ, đòi nợ, gửi thông tin về việc thu hồi nợ của khách hàng đối với tổ chức, cá nhân không có nghĩa vụ trả nợ cho CTTC, trừ trường hợp có yêu cầu của cơ quan Nhà nước có thẩm quyền theo quy định của pháp luật; bảo mật thông tin khách hàng theo quy định của pháp luật…

Về quy định này, trao đổi với phóng viên Báo NTNN, giới phân tích về tài chính – tiền tệ cho rằng, đây không chỉ là quy định phù hợp với bối cảnh “cho vay thả ga, đòi nợ khủng bố” diễn ra trong thời gian vừa qua mà đây còn là những quy định đáp ứng thông lệ quốc tế.

Thực tế, trong thời gian vừa qua, cho vay tiêu dùng của các CTTC trong nước diễn ra phức tạp và phát sinh nhiều biến tướng tiêu cực. Đặc biệt, số lượng người than phiền bị các CTTC “khủng bố” để đòi nợ rất nhiều. Điều đáng nói, không riêng gì các CTTC, ngay cả ngân hàng cũng vậy. Dù rằng người vay có lỗi khi không thanh toán đúng hạn, nhưng ngân hàng đòi nợ một cách khủng bố, đe dọa và trấn áp khiến cho người vay mất uy tín, ảnh hưởng cả đời sống kinh tế xã hội.

Luật sư Trương ThanhĐức cho rằng, về cơ bản gánh nặng vẫn đặt trên vai người dân. Giả sử CTTC có vi phạm, sai trái thì người dân phải quay phim chụp ảnh… để làm bằng chứng chứng minh. Lúc đó, người dân mới có quyền yêu cầu chấm dứt, bồi thường xin lỗi và xử phạt.

Không chỉ đe dọa, trấn áp con nợ, các CTTC còn “khủng bố”… người thân, bạn bè của họ. Những hoạt động đòi nợ này không kể thứ Bảy, Chủ nhật; ngày hay đêm. Trung bình những người này phải nhận từ 20 – 30 cuộc, ít nhất cũng 10 cuộc gọi/ngày từ các CTTC khiến cho cuộc sống đảo lộn bởi các cuộc gọi đòi nợ không phải của mình.

Video đang HOT

Chủ một doanh nghiệp ở TP.HCM phải đóng cửa công ty, không dám về nhà vì bị CTTC “khủng bố” bằng cách ném gạch đá, nằm vạ trong công ty để đòi nợ. Hay như trường hợp của chị Trần V (Bình Thạnh, TP.HCM) còn bị một CTTC cho người đến đòi nợ kiểu xã hội đen, đòi chém, siết đồ vì “cục nợ”… không phải của mình.

Đặt câu hỏi về tính khả thi?

Đánh giá cao những quy định như không nhắc nợ, đòi nợ, gửi thông tin về việc thu hồi nợ của khách hàng đối với tổ chức, cá nhân không có nghĩa vụ trả nợ được NHNN quy định tại Thông tư 18 ban hành mới đây, song anh N.V.T (Hoài Đức, Hà Nội) – một người từng bị đe dọa đòi nợ của một CTTC trên địa bàn vẫn nghi ngại về tính thực tế của quy định này.

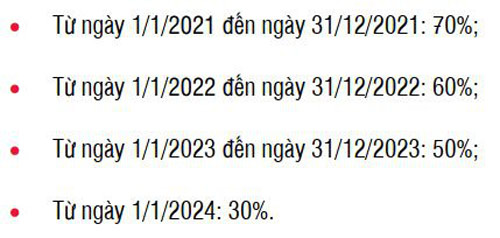

Quy định về tỷ trọng dư nợ giải ngân trực tiếp cho khách hàng so với tổng dư nợ cho vay của công ty tài chính.

Anh T cho rằng, những người đi vay như anh là những người yếu thế, việc đứng ra để tố cáo hành vi đòi nợ vi phạm quy định là điều chưa bao giờ anh nghĩ đến. Anh T lo sợ, việc kiện cáo sẽ mất thời gian mà không biết kết quả như thế nào nhưng có thể gây nguy hiểm đến tính mạng cho cả anh và những người thân.

Trước đây, NHNN đã từng lên tiếng “cảnh báo” các ngân hàng, CTTC yêu cầu chấn chỉnh hoạt động cho vay tiêu dùng, trong đó nghiêm cấm hành vi đòi nợ kiểu đe dọa, khủng bố khách hàng. Tuy nhiên, từ đó đến nay tình trạng này vẫn diễn ra và câu hỏi về tính khả thi của quy định này lại một lần nữa được đặt ra.

Về vấn đề này, luật sư Trương Thanh Đức – Chủ tịch Hội đồng thành viên Công ty luật Basico cho rằng, quy định để “vui” là chính, còn việc thực thi có hiệu quả hay không thì không chỉ phụ thuộc vào NHNN mà cần sự vào cuộc của cả hệ thống chính trị. “Không quy định thì không được, còn nếu quy định mà thực thi triển khai như thế nào thì việc đó không phải là của NHNN mà là của chính quyền, công an và người dân… Đây là bài toán khó trong thực thi pháp luật – vấn đề mà Việt Nam luôn phải đối mặt. Tuy nhiên, có quy định còn hơn không” – ông Đức đề cập.

Vị luật sư cũng chỉ ra rằng, về cơ bản gánh nặng vẫn đặt trên vai người dân. Giả sử CTTC có vi phạm, sai trái thì người dân phải quay phim chụp ảnh… để làm bằng chứng chứng minh. Lúc đó, người dân mới có quyền yêu cầu chấm dứt, bồi thường xin lỗi và xử phạt.

Cũng có quan điểm cho rằng, dù chưa thể khẳng định tính khả thi của Thông tư 18 nhưng việc đưa ra quy định là cần thiết. “Tuy nhiên, vấn đề hiện nay của chúng ta là quy định, luật lệ nhiều nhưng thực thi quá lỏng lẻo, xử lý không nghiêm. Dẫn tới tình trạng nhiều quy định nhưng không thực hiện được. Khi nào chúng ta giải quyết được tất cả những vấn đề này thì những chính sách này mới thực sự đi vào thực tiễn” – một chuyên gia tài chính khuyến nghị.

Theo danviet

Nhiều đại biểu đề nghị cấm thám tử tư, đòi nợ thuê

Nhiều đại biểu cho rằng không nên cấm dịch vụ đòi nợ thuê trong khi các đại biểu khác lại đề nghị không cho tồn tại, kể cả dịch vụ thám tử tư.

Thảo luận về dự án Luật Đầu tư (sửa đổi) ngày 20-11, nhiều đại biểu (ĐB) tranh luận về việc cấm hay để dịch vụ đòi nợ thuê, dịch vụ thám tử tư...

Dịch vụ đòi nợ: Nhu cầu xã hội

Theo tờ trình của Chính phủ thì dịch vụ đòi nợ được đưa vào ngành, nghề cấm đầu tư kinh doanh nhưng sau đó các thành viên Ủy ban Kinh tế thẩm tra và "chốt" là không nên cấm mà cần bổ sung quy định để quản lý chặt chẽ hơn.

Thảo luận tại hội trường, các ĐB Quốc hội (QH) có hai quan điểm khác nhau.

"Qua giải thích cho thấy quan điểm việc gì ta không quản được thì cấm, trong khi dịch vụ này là nhu cầu của các công ty trong nền kinh tế thị trường và phân công lao động" - ĐB Lê Công Nhường (Bình Định) nói.

ĐB Hà Sĩ Đồng (Quảng Trị) cũng cho rằng đòi nợ thuê là nhu cầu của xã hội, không nên cấm mà phải quản chặt. Ông phân tích: Chủ nợ có hai lựa chọn là khởi kiện hoặc thuê dịch vụ đòi nợ. "Theo quy trình tố tụng, nhanh nhất là 250 ngày, thậm chí đến vài năm án mới có hiệu lực. Tiếp đến là thi hành án, mất thêm nhanh nhất là 150 ngày, còn nếu không thì vô vọng" - ông Đồng nói.

Trong khi đó, chủ nợ tìm đến dịch vụ đòi nợ thường không trả phí trước mà chỉ lấy phí khi đã đòi được tiền... "Dịch vụ thu hồi nợ nhanh, gọn hơn tòa và thi hành án rất nhiều. Dịch vụ thu hồi nợ chỉ mất vài tháng và bên đòi nợ thuê phải chịu trách nhiệm về các biện pháp thu hồi nợ" - ĐB Quảng Trị phân tích.

ĐB Nguyễn Thị Lệ Thủy (Bến Tre) thì băn khoăn là các vụ việc đòi nợ gây mất an ninh trật tự thời gian qua là của các doanh nghiệp đòi nợ hợp pháp hay từ các băng nhóm cho vay lãi nặng, biến tướng?... Bà cho hay có cấm ngành dịch vụ đòi nợ thì các băng nhóm cho vay lãi nặng vẫn hoạt động.

Dịch vụ đòi nợ thuê còn nhiều ý kiến trái chiều. Trong ảnh: Nhiều người mặc áo đen, đầu trọc của một công ty thu hồi nợ đến nhà một người dân ở quận 3, TP.HCM đòi nợ khiến cả khu phố nhốn nháo. Ảnh: NGUYỄN TRÀ

Dịch vụ đòi nợ thuê biến tướng khủng khiếp?

Ngược lại, ĐB Trương Trọng Nghĩa (TP.HCM) lại đồng tình với đề xuất cấm kinh doanh dịch vụ đòi nợ thuê.

"Ở đây có vấn đề pháp lý, trước hết đó có phải là khoản nợ hay không. Người A nói người B nợ, người B phủ nhận, tranh chấp này ra tòa giải quyết còn phức tạp" - ông Nghĩa nói và cho là sẽ phát sinh nhiều hệ lụy phức tạp nếu cho phép kinh doanh dịch vụ đòi nợ thuê.

Giám đốc Công an tỉnh Ninh Thuận Phạm Huyền Ngọc cho rằng không phải là "không quản được thì cấm" mà đây là ngành nghề gây nhiều bất ổn cho xã hội. Ông nêu hàng loạt hành vi vi phạm phổ biến của dịch vụ đòi nợ như thu giữ, hủy hoại tài sản, đe dọa, trấn áp, khủng bố tinh thần con nợ, thậm chí hàng xóm của con nợ cũng bị vạ lây. Nhiều nơi còn biến tướng thành các băng nhóm cưỡng đoạt tài sản, cho vay lãi nặng, hoạt động tín dụng đen gây mất an ninh trật tự, an toàn xã hội...

Còn ĐB Lưu Bình Nhưỡng (Bến Tre) cho rằng một số thủ tục tư pháp hơi rườm rà, nếu thấy các thủ tục này chưa được thì sửa chứ không nên duy trì loại hình dịch vụ tiêu cực này. "Đòi nợ thuê là hình thái rất cổ điển nhưng đã bị biến tướng ở mức độ rất khủng khiếp" - ông nói.

"Giả định, mình mới dính một món nợ nhỏ là có ngay vài người xăm trổ đến nhà đe dọa, khủng bố điện thoại. Có người bị khủng bố, cả gia đình đã treo cổ tự tử rồi. Rồi tình trạng mất an ninh trật tự, các cơ quan nhà nước còn phải mất công quản lý thêm vấn đề này nữa. Đây là lĩnh vực kinh doanh "lành ít, dữ nhiều", là loại hình mang tính tiêu cực nhiều hơn tích cực" - ĐB Nhưỡng nhận định.

Phát biểu sau đó, Bộ trưởng KH&ĐT Nguyễn Chí Dũng cho hay đưa "kinh doanh dịch vụ đòi nợ" vào danh mục ngành, nghề cấm đầu tư kinh doanh là đề nghị rất quyết liệt của ngành công an và ngành tư pháp. Tuy nhiên, do còn ý kiến khác nhau, ông Dũng cho biết ban soạn thảo sẽ tiếp tục rà soát và báo cáo lại Quốc hội trước khi xem xét, quyết định vấn đề này.

Cấm luôn dịch vụ thám tử tư

ĐB Trương Trọng Nghĩa cũng đề nghị đưa dịch vụ thám tử tư vào danh mục ngành, nghề cấm đầu tư kinh doanh. "Nếu điều tra bí mật Nhà nước, bí mật kinh doanh thì bị cấm rồi, điều tra bí mật đời tư hiến pháp, BLDS cũng cấm. Vậy mục đích cuối cùng của hoạt động thám tử tư này là gì?" - ông Nghĩa băn khoăn. Trong khi đó, dự thảo thậm chí cũng không đưa dịch vụ này vào danh mục kinh doanh có điều kiện.

"Điều này rất nguy hiểm vì hoạt động thám tử tư thu thập rất nhiều thông tin bí mật đời tư. Ai quản lý những dữ liệu này? Dữ liệu này được sử dụng trong những trường hợp nào?... Ở các nước làm rất chặt chẽ trong khi chúng ta chưa làm được điều đó nên chúng tôi đề nghị cấm kinh doanh dịch vụ này, chí ít cũng đưa vào danh mục kinh doanh có điều kiện" - ông Nghĩa đề nghị.

Đồng tình, ĐB Nguyễn Thị Xuân (Đắk Lắk) cho rằng đây là ngành, nghề kinh doanh ảnh hưởng trực tiếp đến quyền và lợi ích hợp pháp của các cơ quan, tổ chức, cá nhân. ĐB Đắk Lắk cũng lo ngại dịch vụ thám tử tư sẽ tiềm ẩn nguy cơ sử dụng trái phép các thiết bị, phần mềm để định vị, ghi âm, ghi hình bí mật hoặc sử dụng các công nghệ cao khác. Điều này xâm phạm đến quyền nhân thân của công dân, dễ dẫn đến nguy cơ làm lộ, lọt bí mật nhà nước, đe dọa đến an ninh quốc gia và trật tự, an toàn xã hội.

Đưa kinh doanh nước sạch vào danh mục có điều kiện

Theo ĐB Trương Trọng Nghĩa, ở các đô thị lớn, nước sạch trở thành vấn đề an ninh. "Một nhà máy nước của chúng ta cung cấp cho mấy triệu dân nhưng chúng ta có biết ai làm chủ nó không?", ông nói và lo ngại với luật hiện hành, nhà đầu tư nước ngoài có thể chuyển nhượng toàn bộ cổ phần cho nhà đầu tư khác và nhà đầu tư này có thể là một công ty đăng ký ở thiên đường thuế, có vốn điều lệ chỉ vài ngàn USD.

Chủ tịch Hội Chữ thập đỏ Việt Nam Nguyễn Thị Xuân Thu (ĐB Khánh Hòa) nhắc lại sự việc nguồn nước mặt của Công ty Cấp nước sạch sông Đà bị kẻ xấu đầu độc, gây ảnh hưởng đến hàng triệu người dùng nước ở nhiều quận, huyện ở Hà Nội vừa xảy ra. Từ đó bà khẳng định kinh doanh nước sạch là một lĩnh vực mà Nhà nước cần quản lý chặt chẽ.

ĐỨC MINH - CHÂN LUẬN

Theo plo.vn

Ngân hàng kiện ngư dân tàu vỏ thép ở Bình Định vì nợ đầm đìa  Ngân hàng TMCP Công thương Chi nhánh Bình Định và một số ngân hàng thương mại khởi kiện các ngư dân đóng tàu vỏ thép theo NĐ 67 do nợ quá hạn thời gian dài. Tin từ Ngân hàng Nhà nước Việt Nam chi nhánh Bình Định hôm nay cho biết, Ngân hàng TMCP Công thương Chi nhánh Bình Định (Vietinbank Bình Định)...

Ngân hàng TMCP Công thương Chi nhánh Bình Định và một số ngân hàng thương mại khởi kiện các ngư dân đóng tàu vỏ thép theo NĐ 67 do nợ quá hạn thời gian dài. Tin từ Ngân hàng Nhà nước Việt Nam chi nhánh Bình Định hôm nay cho biết, Ngân hàng TMCP Công thương Chi nhánh Bình Định (Vietinbank Bình Định)...

Tin liên quan

DN đòi nợ ở TP.HCM đòi được 2.035 tỉ, tổng lỗ vẫn hơn 3 tỉ?

DN đòi nợ ở TP.HCM đòi được 2.035 tỉ, tổng lỗ vẫn hơn 3 tỉ? Vụ phó giám đốc sở bị tố nợ nần: Ngân hàng nhờ cơ quan nhà nước

Vụ phó giám đốc sở bị tố nợ nần: Ngân hàng nhờ cơ quan nhà nước Vì sao Phó GĐ Sở LĐ-TB&XH Bình Định "xin nghỉ phép dài hạn"?

Vì sao Phó GĐ Sở LĐ-TB&XH Bình Định "xin nghỉ phép dài hạn"? Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30

Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30 Vụ trâu húc 2 người nhập viện ở Bình Chánh: Do nạn nhân chọc ghẹo trâu09:16

Vụ trâu húc 2 người nhập viện ở Bình Chánh: Do nạn nhân chọc ghẹo trâu09:16 Hằng Du Mục 'đối đầu' nhóm chống phá, tuyên bố lập vi bằng, 'nhá' loạt chứng cứ?04:05

Hằng Du Mục 'đối đầu' nhóm chống phá, tuyên bố lập vi bằng, 'nhá' loạt chứng cứ?04:05 Vụ mất con ở BV Phụ Sản Trung ương: người nhà tố 1 câu đắng lòng?03:19

Vụ mất con ở BV Phụ Sản Trung ương: người nhà tố 1 câu đắng lòng?03:19 Phạm Thoại tung hiện trạng bé Bắp, mẹ bé Bắp nghi lấy tiền cứu con làm răng sứ?03:10

Phạm Thoại tung hiện trạng bé Bắp, mẹ bé Bắp nghi lấy tiền cứu con làm răng sứ?03:10 Tiktoker qua Singapore gặp mẹ Bắp, để lọt 1 thứ sốc chưa nói trên livestream?03:36

Tiktoker qua Singapore gặp mẹ Bắp, để lọt 1 thứ sốc chưa nói trên livestream?03:36 TP.HCM: Bảo vệ phố đi bộ Nguyễn Huệ bị người dắt chó đánh trọng thương09:39

TP.HCM: Bảo vệ phố đi bộ Nguyễn Huệ bị người dắt chó đánh trọng thương09:39Tiêu điểm

Cô gái mất liên lạc 1 tuần sau tin nhắn 'vào Đà Nẵng đi khảo sát'

Cô gái mất liên lạc 1 tuần sau tin nhắn 'vào Đà Nẵng đi khảo sát' Xác minh clip nhóm người mặc đồ đen bịt mặt, khiêng quan tài "diễu phố"

Xác minh clip nhóm người mặc đồ đen bịt mặt, khiêng quan tài "diễu phố" Làm rõ nguyên nhân nữ sinh viên rơi từ tầng cao xuống đất tử vong: Hiện trường đau lòng

Làm rõ nguyên nhân nữ sinh viên rơi từ tầng cao xuống đất tử vong: Hiện trường đau lòng Thăng vượt cấp hàm cho chiến sĩ công an hy sinh khi làm nhiệm vụ

Thăng vượt cấp hàm cho chiến sĩ công an hy sinh khi làm nhiệm vụ Bé gái 7 tuổi mất tích giữa đêm, cả làng ra quyết định khẩn cấp

Bé gái 7 tuổi mất tích giữa đêm, cả làng ra quyết định khẩn cấp Máy xúc lên dốc thì mất phanh, lật xuống bờ kè khiến 1 người chết

Máy xúc lên dốc thì mất phanh, lật xuống bờ kè khiến 1 người chết Bộ Chính trị chỉ đạo tạm dừng Đại hội đảng bộ cấp huyện, xã

Bộ Chính trị chỉ đạo tạm dừng Đại hội đảng bộ cấp huyện, xã Su-30MK2 sẽ trình diễn bẫy nhiệt trên bầu trời TPHCM dịp 30/4

Su-30MK2 sẽ trình diễn bẫy nhiệt trên bầu trời TPHCM dịp 30/4Tin đang nóng

Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng?

Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng? Ảnh chụp từ camera trong biệt thự vào nửa đêm hé lộ cuộc sống không như tưởng tượng của nàng dâu hào môn

Ảnh chụp từ camera trong biệt thự vào nửa đêm hé lộ cuộc sống không như tưởng tượng của nàng dâu hào môn

Con gái 13 tuổi của Ảnh hậu Lý Tiểu Lộ kêu cứu

Con gái 13 tuổi của Ảnh hậu Lý Tiểu Lộ kêu cứu Nam Em thành trò hề

Nam Em thành trò hề Mạc Anh Thư gặp sự cố hậu ly hôn Huy Khánh

Mạc Anh Thư gặp sự cố hậu ly hôn Huy Khánh Mẹ bầu Vbiz gây xúc động với câu chuyện âm thầm giúp 1 bà mẹ đơn thân

Mẹ bầu Vbiz gây xúc động với câu chuyện âm thầm giúp 1 bà mẹ đơn thân Tìm đồ trong tủ thờ phát hiện 1 chiếc hộp cũ, cô gái bật khóc khi thấy tờ giấy với dòng chữ viết tay, hé lộ bí mật giấu kín suốt 11 năm

Tìm đồ trong tủ thờ phát hiện 1 chiếc hộp cũ, cô gái bật khóc khi thấy tờ giấy với dòng chữ viết tay, hé lộ bí mật giấu kín suốt 11 nămTin mới nhất

Cà Mau: 4 người nhập viện cấp cứu vì ăn cá nóc

Chuẩn bị sẵn sàng cho APEC 2027 tại Phú Quốc

Bình Phước cần đảm bảo an ninh trật tự tại 5 cơ sở cai nghiện

Vượt ô tô tải tông trúng xe bồn chở xăng, 2 thanh niên tử vong

Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông

Tỉnh có diện tích nhỏ nhất ở Việt Nam, từng vào "tầm ngắm" sáp nhập

4 thanh niên khiêng quan tài diễu phố và những trò lố vi phạm an toàn giao thông

Ông Nguyễn Hồ Nam bị khởi tố, Bamboo Capital nói gì?

Ra khỏi nơi dừng đỗ không xi nhan, tài xế ô tô bị phạt đến 600.000 đồng

Điều tra vụ cháy 5 ngôi nhà trong đêm ở Vĩnh Phúc

Va chạm xe đầu kéo trên quốc lộ 51, người phụ nữ tử vong thương tâm

Nguyên nhân vụ nổ khiến tường đổ sập, 20 ô cửa kính của ngân hàng vỡ vụn

Có thể bạn quan tâm

Sau khi chứng kiến vô số ngôi nhà sạch sẽ, tôi phát hiện họ có 7 "bí mật"

Sáng tạo

19:22:30 04/03/2025

5 món tuyệt đối không nên ăn vào buổi tối

Sức khỏe

19:12:52 04/03/2025

Ngày sinh âm lịch của người có nhiều phúc phần, nhiều may mắn nên cả đời nhàn tênh

Trắc nghiệm

18:31:53 04/03/2025

Thấy người đàn ông chạm vào vai vợ khi hát song ca, chồng rủ bạn gây án

Pháp luật

18:23:02 04/03/2025

Á hậu gen Z ở penthouse, vướng tin bí mật sinh con tiếp tục tậu nhà mới ở tuổi 25

Sao việt

18:08:54 04/03/2025

Người đàn ông trổ tài bắt rắn khổng lồ bằng tay không và cái kết bất ngờ

Lạ vui

18:05:42 04/03/2025

Người đàn ông Việt lấy vợ Triều Tiên được nhiều người ngưỡng mộ, đã qua đời

Netizen

18:03:40 04/03/2025

Nam ca sĩ gây án trong vụ hiếp dâm cấp độ đặc biệt vắng mặt trong phiên thẩm vấn, lý do là gì?

Sao châu á

17:56:53 04/03/2025

Adrien Brody: Nam diễn viên 2 lần giành giải Oscar và kỷ lục vô tiền khoáng hậu

Hậu trường phim

17:47:17 04/03/2025

Anh Tài "mỏ hỗn" chứng nào tật nấy với fan, chê dự án FC làm tặng mình rồi lại vội xin lỗi

Nhạc việt

17:15:00 04/03/2025

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một

Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một Thái độ Xuân Hinh dành cho Hòa Minzy

Thái độ Xuân Hinh dành cho Hòa Minzy Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì?

Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì?

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!