Nâng hạng, chờ phán quyết từ FTSE

Chứng khoán SSI (SSI) trả cổ tức bằng tiền, tỷ lệ 10%

Chứng khoán SSI (SSI) trả cổ tức bằng tiền, tỷ lệ 10% Đại gia Nguyễn Đức Tài có thêm gần 2.600 tỷ đồng

Đại gia Nguyễn Đức Tài có thêm gần 2.600 tỷ đồngNâng hạng là câu chuyện dài kỳ của thị trường chứng khoán Việt Nam song vẫn thu hút sự quan tâm của giới đầu tư tại mỗi thời điểm các tổ chức xếp hạng thị trường công bố kết quả.

Kỳ vọng chuyển biến vào đầu năm 2020

Ngày 26/9, FTSE dự kiến công bố kết quả xếp hạng thị trường chứng khoán. ịnh kỳ hàng năm, tổ chức này tiến hành hai đợt phân loại thị trường chứng khoán (review) vào tháng 3 và tháng 9.

Thị trường chứng khoán Việt Nam đã được FTSE đưa vào danh sách xem xét nâng hạng lên thị trường mới nổi hạng hai (Secondary Emerging Market) từ tháng 9/2018 để cân nhắc cho việc nâng hạng trong các kỳ xếp hạng tiếp theo.

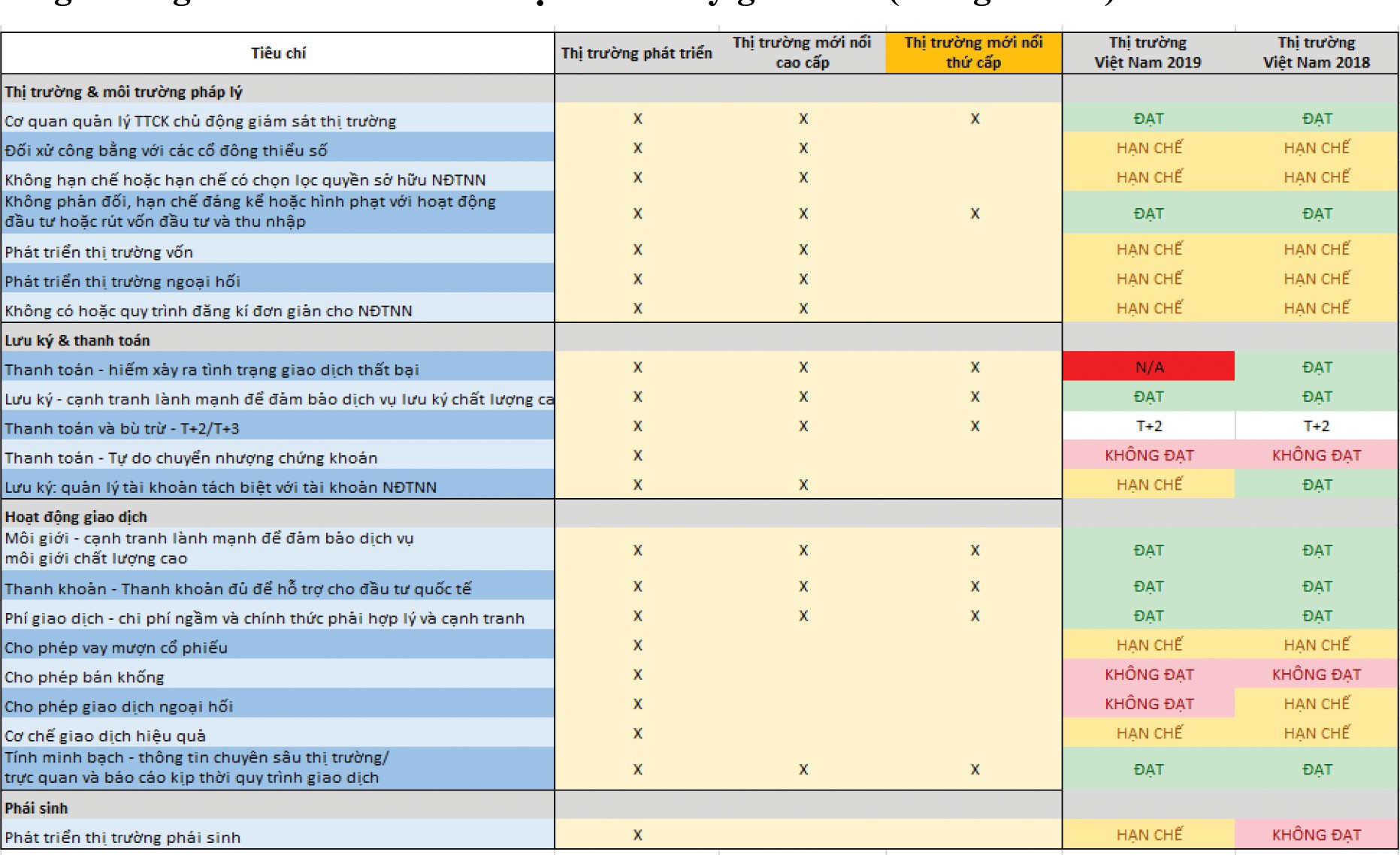

Mặc dù vậy, trong kỳ review tháng 3/2019, đánh giá của FTSE với thị trường chứng khoán trong nước có phần tiêu cực hơn so với các kỳ trước đó, thể hiện qua việc hạ đánh giá đối với ba tiêu chí: “thanh toán”, “cho phép giao dịch ngoài sàn” và “lưu ký”, trong khi chỉ nhìn nhận có cải thiện nhẹ ở tiêu chí “thị trường phái sinh phát triển”.

Ông Trần ức Anh, Giám đốc chiến lược và vĩ mô, Công ty Chứng khoán KB Việt Nam cho rằng, từ kỳ xếp hạng tháng 3/2019 cho đến hiện tại, thị trường chứng khoán Việt Nam gần như không có cải thiện gì đáng kể. iều này cho thấy khả năng được nâng hạng trong kỳ xem xét vào ngày 26/9 là tương đối thấp.

“Nếu dự thảo Luật Chứng khoán sửa đổi được thông qua vào kỳ họp thứ 8, Quốc hội khóa XIII (tháng 10 tới) và đưa vào áp dụng với nhiều điều khoản cởi mở, thông thoáng hơn nhà đầu tư nước ngoài, chúng ta có thể kỳ vọng sẽ tạo được cú huých giúp thị trường chứng khoán Việt Nam được nâng hạng trong năm 2020″, ông ức Anh nhận định.

Xác suất để Việt Nam được nâng hạng lên thị trường mới nổi của FTSE trong tháng 9 này là tương đối thấp.

Bảng đánh giá ftse về ttck việt nam ở kỳ gần nhất ( tháng 3/2019).

Thậm chí, nếu so với năm 2018, thị trường Việt Nam có bước thụt lùi về tiêu chí nâng hạng của FTSE khi tiêu chí “thanh toán” đang bị đặt ra dấu hỏi.

Theo Công ty Chứng khoán TP.HCM (HSC), mặc dù tiêu chí nâng hạng của FTSE không quá khắt khe, nhưng rất tiếc là tổ chức này cho điểm “N/A” với tiêu chí lưu ký và thanh toán trong báo cáo gần nhất (tháng 3/2019), trong khi năm 2018 thì chấm điểm là “ạt”.

Vì thế, chúng ta nên kỳ vọng FTSE sẽ đưa ra quan điểm như thế nào về vấn đề thanh toán hơn là việc kỳ vọng thị trường Việt Nam được nâng hạng trong kỳ xem xét này.

Thực tế, quá trình nỗ lực nâng hạng thị trường của Việt Nam đang được MSCI – một trong những công ty cung cấp chỉ số uy tín nhất trên toàn cầu và một trong những chỉ số nổi bật nhất được giới đầu tư tham chiếu là chỉ số thị trường mới nổi (MSCI EM Index) – đánh giá tích cực ở cả góc độ thay đổi chính sách, sản phẩm…

Tuy vậy, triển vọng nâng hạng thị trường Việt Nam vẫn cần thêm nhiều thời gian và nhiều nỗ lực thay đổi nữa, đặc biệt là ở góc độ chất lượng của doanh nghiệp và thị trường, đây là điều nhà đầu tư quan tâm hơn hết.

“Kỳ vọng nâng hạng ngày càng trở nên rõ ràng hơn và điều này là tất yếu. Thị trường chứng khoán là thị trường của kỳ vọng nên dòng tiền sẽ có động lực mua vào cho câu chuyện lớn này. Song nâng hạng chỉ là bước khởi đầu và là vấn đề kỹ thuật, nhưng để giữ chân nhà đầu tư, việc đảm bảo giám sát minh bạch và nâng chất lượng hàng hóa niêm yết còn khẩn thiết hơn, đặc biệt để tạo niềm tin lâu dài với các nhà đầu tư quốc tế”, anh Trần Văn Tuấn, nhà đầu tư tại Hà Nội chia sẻ thêm.

Trong khi đó, ông Nguyễn Thế Minh, Giám đốc Phân tích, Công ty Chứng khoán Yuanta cho rằng, câu chuyện nâng hạng vẫn còn là câu chuyện dài, phải sang năm 2020 mới có thể có những điểm kỳ vọng mới.

Ông Minh phân tích, với FTSE cũng như các quỹ ETF, vấn đề quan tâm nhất vẫn là room cho nhà đầu tư nước ngoài, vì họ rất e ngại thị trường mất thanh khoản, nhất là các thị trường mà lượng cổ phiếu chuyển nhượng tự do (freeloat) thấp, room lại bị giới hạn.

Video đang HOT

Ví dụ, một doanh nghiệp niêm yết có room 49%, nhưng tỷ lệ freefloat chỉ 5% thì số lượng họ mua được trên thị trường là rất ít. Vừa qua, FTSE ra thêm các tiêu chí mới, trong đó ràng buộc kỹ về tỷ lệ freefloat, điều hướng đến cuối cùng vẫn là có thể mua bao nhiêu, bán bao nhiêu.

“Có nhiều kỳ vọng FTSE xem xét đưa Việt Nam vào danh sách nâng hạng luôn, nhưng thực ra vẫn chờ đợi thêm Luật Chứng khoán sửa đổi. Họ kỳ vọng nhất ở các ngành nghề kinh doanh có điều kiện. Theo tôi, chắc sẽ có thông tin tích cực hơn ở đợt báo cáo trong đợt đầu của năm 2020″, ông Minh nói.

“ Game ” ngắn hạn cho các cổ phiếu vốn hóa lớn

Tác động của đợt xem xét xếp hạng định kỳ tháng 9 của FTSE đến thị trường chứng khoán Việt Nam là không đáng kể do hiện tại, thị trường không kỳ vọng nhiều vào cơ hội được nâng hạng ngay trong năm 2019. Dòng vốn đầu cơ, qua các quỹ ETF hoặc trên sàn thường đón đầu cơ hội nâng hạng thị trường, nhưng những yếu tố này hiện nay vẫn chưa xuất hiện.

Top 5 cổ phiếu thành phần chỉ số FTSE Vietnam – index.

Theo nhà đầu tư Trần Duy Khoa, nếu được nâng hạng ngay thì thị trường sẽ có đột biến, nhưng khả năng này không cao. Thị trường nếu không được nâng hạng thì cũng không có gì là bất ngờ, nhà đầu tư cơ bản đã lường trước được nên sẽ không ảnh hưởng.

Nhận định về cơ hội đầu tư khi thị trường được nâng hạng thành công, nhà đầu tư này cho rằng, nhóm cổ phiếu vốn hóa lớn nằm trong tầm ngắm các quỹ đầu tư chắc chắn sẽ được hưởng lợi.

Ông Bùi Văn Huy, Giám đốc Chiến lược thị trường, Khối Khách hàng cá nhân HSC cho rằng, nếu nói về hiệu ứng từ việc công bố kết quả nâng hạng, các cổ phiếu đang nằm trong rổ danh mục của FTSE Việt Nam ETF sẽ có ảnh hưởng nhiều nhất, nổi bật là VHM, VIC, VNM, MSN, VRE.

SSI cũng chung quan điểm, các cổ phiếu được hưởng lợi nhiều nhất khả năng sẽ là các cổ phiếu dẫn đầu có dư room nước ngoài như VIC, VNM, VHM, NVL, VCB, VRE, VJC, HPG, POW, BVH và PLX.

Tundra Vietnam Fund D – một quỹ đầu tư Thụy iển mà nhiều nhà đầu tư trong nước vẫn thường gọi là “Quỹ đón game nâng hạng thị trường”, trong tháng 8/2019, giá trị tài sản ròng trên mỗi chứng chỉ quỹ (NAV/chứng chỉ quỹ) tăng trưởng 3% (xét bằng đồng SEK), trong khi chỉ số tham chiếu FTSE Vietnam TR (SEK) chỉ tăng trưởng 1,4%.

Các thương vụ mà Tundra đặt cược bên ngoài chỉ số tham chiếu (không thuộc rổ cổ phiếu FTSE Vietnam TR) ở các lĩnh vực hàng tiêu dùng không thiết yếu như DRC, PNJ… công nghệ thông tin như FPT và không thể thiếu là nhóm bất động sản.

Cùng với đó, tỷ trọng của các khoản đầu tư lớn của Tundra cũng có những thay đổi trong tháng 9/2019.

Chưa có thống kê chính thức, nhưng những cổ phiếu như FPT vẫn đang là khoản đầu tư lớn của Tundra khi chiếm khoảng 8% danh mục trong tháng 9; tỷ trọng VIC, VHM cũng đang được nâng lên đáng kể.

Trong bối cảnh Cục Dự trữ liên bang Mỹ (Fed) và hàng loạt ngân hàng trung ương các nước trên thế giới cắt giảm lãi suất, dòng tiền đang dần quay trở lại nhóm thị trường mới nổi và thị trường cận biên, yếu tố nâng hạng tạo thêm sức hút với dòng vốn ngoại vào thị trường chứng khoán Việt Nam.

Ở góc nhìn tích cực, ông Nguyễn Thế Minh cho rằng, với câu chuyện nâng hạng, sự đột biến của dòng tiền thuộc câu chuyện “đầu cơ”hơn là dựa vào các yếu tố vĩ mô tốt, ổn định.

Nhiều quỹ sẽ đầu cơ với câu chuyện này và khi kết thúc, rất có thể dòng tiền rút lui.

Thị trường Argentina là ví dụ. Vì vậy, câu chuyện nâng hạng còn kéo dài, thị trường chứng khoán Việt Nam vẫn còn cơ hội tăng trưởng.

Thị trường cần sửa từ nội lực hơn là trông chờ vào phán quyết nâng hạng của FTSE

Ông ỗ Bảo Ngọc, Phó tổng giám đốc Công ty Chứng khoán Kiến thiết Việt Nam.

Dự báo kết quả lần review ngày 26/9 của FTSE sẽ chưa có thay đổi nhiều so với lần trước, vì thị trường chứng khoán Việt Nam từ đó đến nay chưa có cải thiện nhiều về pháp lý, chứng khoán, các câu chuyện nới room nước ngoài, quy mô, các điều kiện thanh toán, công bố thông tin…

Các chuyên gia phân tích, giới đầu tư đã nhìn nhận rõ điều này, nên đợt công bố kết quả xếp hạng của FTSE sẽ không ảnh hưởng lớn đến thị trường.

Theo kỳ vọng của tôi, khả năng nâng hạng sẽ diễn ra trong giai đoạn 2020 – 2021, sau khi Luật Chứng khoán sửa đổi được thông qua; các sản phẩm mới được vận hành trơn tru, quy mô thị trường mở rộng.

Luật Chứng khoán sửa đổi lần này rất được trông chờ, vì quan điểm sở hữu với nhà đầu tư ngoại được thông thoáng hơn, room không phải 49% đồng đều, mà theo ngành nghề kinh doanh có điều kiện, còn lại thì đưa quyền xuống đại hội đồng cổ đông.

Số lượng ngành nghề kinh doanh có điều kiện cũng được thu hẹp nhiều. ây sẽ là lần sửa luật nhiều nhất, và mở đường và đưa ra khuôn khổ pháp lý cho nhiều sản phẩm mới như NVDR, vấn đề chỉ còn lại là triển khai trên thị trường.

Thị trường chứng khoán trong nước từ nay đến cuối năm dự báo sẽ không khác nhiều so với nửa đầu năm, VN-Index sẽ biến động trong biên độ với cận trên 1.000 – 1.020 điểm, cận dưới 900 – 930 điểm.

Với các nhà đầu tư ngắn hạn, cơ hội sẽ ít. Nhưng nhà đầu tư dài hạn vẫn ổn nếu nắm giữ những cổ phiếu cơ bản và có câu chuyện riêng của doanh nghiệp

Có nhiều lý do để lạc quan về thị trường giai đoạn từ cuối năm nay đến đầu năm 2020

Ông Nguyễn Hồng Khanh, Giám đốc phân tích, Công ty Chứng khoán Quốc tế Việt Nam.

Với tình hình hiện nay, có thể thấy, thị trường chứng khoán Việt Nam chưa có nhiều thay đổi mang tính đột phá về mặt chính sách phát triển thị trường, nên khả năng được nâng hạng của thị trường kỳ này là không cao.

Nhiều đề án về việc nới room ngoại, cổ phần hóa, xây dựng chuẩn mực kế toán và công bố thông tin hiện vẫn trong quá trình soạn thảo và cần chờ thời gian hoàn thiện.

Nhà đầu tư cũng đã chuẩn bị tâm lý không kỳ vọng quá mức ở lần review này. Vì vậy, có thể sẽ chờ đến kỳ review tiếp theo khi Chính phủ thông qua Luật Chứng khoán sửa đổi trong kỳ họp Quốc hội sắp tới.

Tôi cho rằng, thời gian chờ có thể lâu hơn một chút, nhưng Việt Nam có thời gian chuẩn bị tốt và trang bị nhiều công cụ hỗ trợ thị trường.

iều này sẽ tạo bệ phóng vững chắc cho thị trường tăng trưởng lành mạnh và thu hút dòng vốn các quỹ lớn ổn định sau khi được nâng hạng.

Lịch sử cho thấy nhiều thị trường sau khi được nâng hạng đã hưng phấn quá nhanh và rơi vào suy thoái thời gian dài sau đó. ây là kinh nghiệm để Việt Nam học hỏi và có quá trình chuẩn bị kỹ hơn và có công cụ giám sát hiệu quả để ngăn hiện tượng bong bóng tài sản bị định giá quá mức.

Thị trường chứng khoán thường đi trước thông tin, vì vậy, sau khi Luật Chứng khoán sửa đổi được thông qua, làm tiền đề cho việc nâng hạng thị trường, nhà đầu tư sẽ có nhiều lý do để lạc quan về thị trường vào giai đoạn từ cuối năm 2019 đến đầu năm 2020.

Trong chu kỳ cuối năm nay đến sang năm, chúng ta có thể kỳ vọng ở những nhóm ngành dẫn đầu thị trường và cũng là đầu tàu của nền kinh tế chính là ngân hàng và bất động sản.

Ngành ngân hàng đang đi vào giai đoạn nước rút vào năm sau khi các ngân hàng sẽ tất toán trái phiếu VAMC và bắt buộc niêm yết trên sàn chứng khoán. Mỗi ngân hàng có câu chuyện riêng, nhưng cơ bản những phần nợ xấu trước đây sẽ cơ cấu thu gọn lại,

Những khúc nợ xấu còn lại (có thể xem như mất vốn) sẽ được ngân hàng trích lập toàn bộ và vì vậy sẽ hy sinh lợi nhuận. Sau giai đoạn này, hoạt động M&A sẽ sôi động hơn trong nhóm ngân hàng và nhiều cổ phiếu ngân hàng đang ở vùng giá rất thấp sẽ thu hút nhà đầu tư trở lại.

Hoàng Anh

Theo Tinnhanhchungkhoan.vn

Khối ngoại nhiều khả năng sẽ mua ròng trở lại đến cuối năm

HoSE mới đưa ra ba bộ chỉ số mới, mà theo VDSC là kích cầu khối ngoại.

Theo dữ liệu thống kê, khối ngoại đã bán ròng khá mạnh với hơn 1.600 tỷ đồng trong tháng 8. Cùng lúc đó, dòng tiền ETFs cũng ghi nhận bị rút ròng mạnh nhất kể từ đầu năm, đặc biệt tới từ VFMVN30.

Liên quan đến việc khối ngoại bán ròng, tại buổi gặp gỡ nhà đầu tư mới đây, đại diện Chứng khoán Rồng Việt (VDSC) - ông Hoàng Thạch Lân - cho biết thị trường chứng khoán Việt Nam hiện nay đang có nhiều tin theo hướng tiêu cực, vì thế không loại trừ khả năng quỹ ngoại tính toán để cơ cấu lại danh mục. Và khi cơ cấu lại danh mục, họ sẽ thấy cần thiết giảm bớt tỷ trọng tại những cổ phiếu có khả năng mang lại rủi ro cho mình.

"Thực tế những lúc như thế này thì là lúc họ cần tái cơ cấu danh mục. Bởi vì theo quan điểm cá nhân tôi, khi thị trường suy giảm thì các danh mục cổ phiếu được cho là tốt sẽ trở nên rẻ hơn rất nhiều và với nhà đầu tư thì đó là cơ hội mua vào" , ông Lân nói.

Chúng ta cũng đều biết với các nhà đầu tư tổ chức, khi thị trường suy giảm trong ngắn hạn sẽ không phải là mối bận tâm lớn của họ, trừ khi tới thời điểm họ phải chốt quỹ... nên phải bán ra. Cái họ quan tâm nhiều nhất là đến thời điểm họ rút vốn thì thị trường sẽ như thế nào, NAV ra sao... cái đó mới là cái quan trọng.

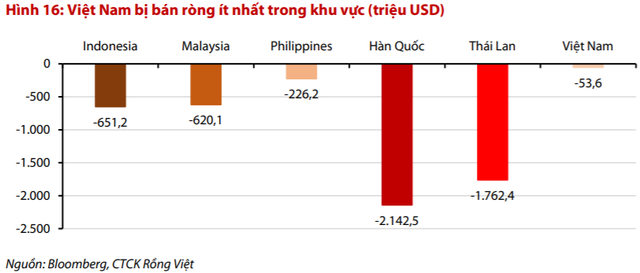

Không chỉ ở Việt Nam, mà khối ngoại cũng rút ròng mạnh tại các thị trường lân cận trong tháng 8.

Trở lại với thị trường chứng khoán hiện nay, theo thống kê thì rõ ràng khối ngoại đang bán ròng, điều đáng tiếc trên thị trường chưa có cơ quan tổ chức nào ghi nhận cụ thể khối ngoại nào đang bán ròng. Cá nhân hay tổ chức bán ròng, quỹ đầu tư giá trị hay quỹ ETF bán ròng?

"Theo cá nhân tôi là các quỹ ETF bán ròng, vì theo dõi thông tin trên HoSE hay các đơn vị khác, thì chúng tôi thấy rất ít thông tin về các quỹ đầu tư lớn, nếu có bán nhà đầu tư cũng tập trung bán tại những mã đã hết room...", đại diện VDSC nhấn mạnh.

Cho nên theo vị này, nhìn chung việc khối ngoại bán ròng thì không quá đáng lo ngại. Còn câu hỏi khối ngoại có mua lại hay không thì khả năng có, vì thường thị trường chứng khoán Việt Nam cuối năm sẽ tăng tốt, trong đó các ngành như ngân hàng chứng khoán thường tổng kết kinh doanh vào cuối năm.

Mặt khác, Chính phủ cũng báo cáo các chỉ số vĩ mô vào cuối năm, cũng như tiến hành đưa ra các chỉ tiêu tăng trưởng cao cho năm tiếp theo. Hơn nữa, Luật chứng khoán sửa đổi sẽ thảo luận trong tháng 10 tới.

Cuối cùng, có hai điểm lớn liên quan khối ngoại là nới room và nâng hạng, nếu các bên đồng thuận với những quan điểm đó thì khối ngoại sẽ nhanh tay gom hàng. Chưa kể, HoSE mới đưa ra ba bộ chỉ số mới, mà theo VDSC là kích cầu khối ngoại. Trong đó, bộ chỉ số Vietnam Diamond Index hứa hẹn sẽ nhận được sự quan tâm từ nhà đầu tư nước ngoài vì các tiêu chí lựa chọn cổ phiếu thành phần sẽ một phần giải tỏa nhu cầu sở hữu cổ phiếu tốt nhưng đã chạm giới hạn sở hữu của NĐT nước ngoài. VDSC kỳ vọng Sở có thể công bố rổ chỉ số Vietnam Diamond Index ngay trong tháng 10 tới. Sự ra đời của các ETFs mô phỏng các rổ chỉ số mới này, theo đó, có thể giúp thị trường thu hút dòng tiền mới từ nước ngoài.

Ghi nhận, tổng kết tháng 9 trên sàn HoSE, khối ngoại mua ròng trở lại 143 tỷ đồng, dù vậy, nếu xét về khối lượng thì họ vẫn bán ròng 5,8 triệu cổ phiếu. Việc khối ngoại sàn HoSE mua ròng trở lại là nhờ đột biến về giao dịch thỏa thuận.

Túc Mạch

Theo Trí thức trẻ

FTSE Vietnam ETF hút tiền trở lại trong tuần giao dịch cuối tháng 8  Dù vậy, tính chung các quỹ ETF nổi bật trên thị trường Việt Nam vẫn bị rút ròng lượng chứng chỉ quỹ với giá trị khoảng 315 tỷ đồng trong tuần giao dịch vừa qua. Tuần giao dịch cuối tháng 8 khép lại với những biến động mạnh của thị trường. Chỉ số VN-Index kết tuần giao dịch tại 984,06 điểm, giảm 0,85%...

Dù vậy, tính chung các quỹ ETF nổi bật trên thị trường Việt Nam vẫn bị rút ròng lượng chứng chỉ quỹ với giá trị khoảng 315 tỷ đồng trong tuần giao dịch vừa qua. Tuần giao dịch cuối tháng 8 khép lại với những biến động mạnh của thị trường. Chỉ số VN-Index kết tuần giao dịch tại 984,06 điểm, giảm 0,85%...

Tin liên quan

Lo ngại căng thẳng thương mại leo thang, dòng tiền rút khỏi các quỹ ETFs trong tuần 5-9/8

Lo ngại căng thẳng thương mại leo thang, dòng tiền rút khỏi các quỹ ETFs trong tuần 5-9/8 Thị trường chứng khoán Việt Nam có thể đón dòng vốn tỷ USD nếu được FTSE nâng hạng

Thị trường chứng khoán Việt Nam có thể đón dòng vốn tỷ USD nếu được FTSE nâng hạng Nhà đầu tư ngoại cần niềm tin từ Việt Nam

Nhà đầu tư ngoại cần niềm tin từ Việt Nam Cần mở quy định bán cổ phần dưới mệnh giá

Cần mở quy định bán cổ phần dưới mệnh giá Quốc hội sốt ruột khi thị trường chứng khoán chậm lớn

Quốc hội sốt ruột khi thị trường chứng khoán chậm lớn Có nên tách Ủy ban Chứng khoán Nhà nước khỏi Bộ Tài chính?

Có nên tách Ủy ban Chứng khoán Nhà nước khỏi Bộ Tài chính?

Công khai danh sách 6 cổ phiếu bị hủy niêm yết bắt buộc trong tháng 6

Công khai danh sách 6 cổ phiếu bị hủy niêm yết bắt buộc trong tháng 6 Bao giờ chứng khoán Việt Nam mới có thể vào danh sách theo dõi nâng hạng?

Bao giờ chứng khoán Việt Nam mới có thể vào danh sách theo dõi nâng hạng? VDSC: Chứng khoán Việt Nam khó lọt vào danh sách theo dõi của MSCI

VDSC: Chứng khoán Việt Nam khó lọt vào danh sách theo dõi của MSCI Thị trường chứng khoán tháng 6: Cơ hội với midcap

Thị trường chứng khoán tháng 6: Cơ hội với midcap Bất thường việc phát hành cổ phiếu tại DGT

Bất thường việc phát hành cổ phiếu tại DGT Tập đoàn Đại Dương (OGC): Tòa án Nhân dân TP. Hà Nội hủy bỏ biện pháp khẩn cấp tạm thời

Tập đoàn Đại Dương (OGC): Tòa án Nhân dân TP. Hà Nội hủy bỏ biện pháp khẩn cấp tạm thời Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38

Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38 Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36

Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36 Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55

Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55 Romania xuất kích máy bay chiến đấu, Ba Lan đóng cửa sân bay vì cảnh báo UAV09:08

Romania xuất kích máy bay chiến đấu, Ba Lan đóng cửa sân bay vì cảnh báo UAV09:08 Venezuela tố Mỹ 'bắt giữ trái phép' tàu cá giữa lúc căng thẳng06:57

Venezuela tố Mỹ 'bắt giữ trái phép' tàu cá giữa lúc căng thẳng06:57 Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44

Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44 Bắt 3 đối tượng giả danh Công an, hành hung nạn nhân để cướp tài sản01:01

Bắt 3 đối tượng giả danh Công an, hành hung nạn nhân để cướp tài sản01:01 Tân Thủ tướng Nepal tuyên bố sẽ không cầm quyền quá 6 tháng07:50

Tân Thủ tướng Nepal tuyên bố sẽ không cầm quyền quá 6 tháng07:50 Dải Gaza giữa những ngổn ngang08:07

Dải Gaza giữa những ngổn ngang08:07 SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34

SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34Tin đang nóng

Chàng trai Trung Quốc bán thận để mua iPhone 14 năm trước giờ ra sao

Chàng trai Trung Quốc bán thận để mua iPhone 14 năm trước giờ ra sao Diễn biến không ngờ vụ ca sĩ Lynda Trang Đài trộm cắp tài sản

Diễn biến không ngờ vụ ca sĩ Lynda Trang Đài trộm cắp tài sản Thi thể nữ giới phân hủy trong bao tải ở Quảng Ninh

Thi thể nữ giới phân hủy trong bao tải ở Quảng Ninh Màn trao vương miện Á hậu Việt cồng kềnh đến mức người nhận thái độ ra mặt?

Màn trao vương miện Á hậu Việt cồng kềnh đến mức người nhận thái độ ra mặt? Hoa hậu đẹp nhất Hong Kong là con dâu tỷ phú, nhận 257.000 USD/tháng

Hoa hậu đẹp nhất Hong Kong là con dâu tỷ phú, nhận 257.000 USD/tháng Cháy chung cư ở TPHCM, hàng trăm người tháo chạy trong đêm

Cháy chung cư ở TPHCM, hàng trăm người tháo chạy trong đêm 'Nữ hoàng xăm trổ' hối hận, phủ mực đen 80% cơ thể

'Nữ hoàng xăm trổ' hối hận, phủ mực đen 80% cơ thể Nhan sắc Madam Pang 41 năm trước gây chú ý

Nhan sắc Madam Pang 41 năm trước gây chú ýTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Cặp nam diễn viên 2K và 95 "phim giả tình thật", chính thức công khai hẹn hò đồng giới!

Sao châu á

00:23:49 21/09/2025

Lướt thấy phim Trung Quốc này là phải cày gấp: Nữ chính thẩm mỹ tuyệt đối, nam chính quá đẹp không thể nhận ra

Phim châu á

00:05:53 21/09/2025

Vbiz mấy ai may mắn như mỹ nam này: Đóng cả Mưa Đỏ lẫn Tử Chiến Trên Không, đẹp trai diễn đỉnh flex cả đời cũng được

Hậu trường phim

23:59:02 20/09/2025

Bóng hồng khiến Quán quân Rap Việt bỏ showbiz: Giọng hát gây sốc, tiểu như nhà giàu hậu thuẫn hết mực cho chồng

Nhạc việt

23:55:35 20/09/2025

Tập 1 Anh Trai Say Hi mùa 2: Người từng rửa bát kiếm sống, người làm shipper giao cơm cho Tóc Tiên

Tv show

23:47:48 20/09/2025

Chồng chủ tịch nói lời mật ngọt với hoa hậu Đỗ Mỹ Linh, NSND Phạm Phương Thảo được mùa

Sao việt

23:34:46 20/09/2025

Khởi tố đối tượng xâm phạm mồ mả, hài cốt

Pháp luật

22:42:07 20/09/2025

Ông Trump: Mỹ 'kiếm tiền' từ xung đột Nga - Ukraine

Thế giới

22:28:17 20/09/2025

Bão Ragasa tăng cấp rất nhanh, có thể thành siêu bão vào 23/9

Tin nổi bật

22:12:03 20/09/2025

Cuộc sống của hot girl Huyền 2K4 sau khi làm dâu hào môn

Netizen

22:01:53 20/09/2025

Đêm concert đáng buồn nhất: Nữ ca sĩ bị hàng chục nghìn fan la ó, ôm chặt chính mình khóc và cái kết bi kịch

Đêm concert đáng buồn nhất: Nữ ca sĩ bị hàng chục nghìn fan la ó, ôm chặt chính mình khóc và cái kết bi kịch Chân dung người mẹ mời "tổng tài" ra khỏi quán cà phê: Khí chất này mới thật sự là tổng tài

Chân dung người mẹ mời "tổng tài" ra khỏi quán cà phê: Khí chất này mới thật sự là tổng tài "Tổng tài" đến xin lỗi người bị đánh không được chấp nhận: Tôi rất buồn chán, hối hận

"Tổng tài" đến xin lỗi người bị đánh không được chấp nhận: Tôi rất buồn chán, hối hận Mẹ nạn nhân bị "tổng tài" ra hiệu đánh: "24 giờ là quá muộn để nói xin lỗi"

Mẹ nạn nhân bị "tổng tài" ra hiệu đánh: "24 giờ là quá muộn để nói xin lỗi" Hoa hậu Nguyễn Thúc Thùy Tiên được áp dụng tình tiết giảm nhẹ

Hoa hậu Nguyễn Thúc Thùy Tiên được áp dụng tình tiết giảm nhẹ Lần đầu lộ ảnh Sơn Tùng ôm sát rạt Thiều Bảo Trâm?

Lần đầu lộ ảnh Sơn Tùng ôm sát rạt Thiều Bảo Trâm? Điều khiến bạn diễn của Phan Hiển "nổi da gà" khi thể hiện màn dancesport chủ đề kháng chiến chống Mỹ trên chính đất Mỹ

Điều khiến bạn diễn của Phan Hiển "nổi da gà" khi thể hiện màn dancesport chủ đề kháng chiến chống Mỹ trên chính đất Mỹ Vụ thi thể thiếu nữ 15 tuổi trong cốp xe "hoàng tử showbiz": Cảnh sát khám nhà 12 tiếng, dùng luminol soi tìm vết máu

Vụ thi thể thiếu nữ 15 tuổi trong cốp xe "hoàng tử showbiz": Cảnh sát khám nhà 12 tiếng, dùng luminol soi tìm vết máu

"Nữ thần thanh xuân" Trần Kiều Ân đòi ly hôn khiến chồng thiếu gia kém 9 tuổi khóc nghẹn

"Nữ thần thanh xuân" Trần Kiều Ân đòi ly hôn khiến chồng thiếu gia kém 9 tuổi khóc nghẹn