Muôn chiêu “săn” lãi của ngân hàng

Chứng khoán châu Á diễn biến trái chiều phiên sáng 3/8

Chứng khoán châu Á diễn biến trái chiều phiên sáng 3/8 Tín dụng tăng trưởng âm, dự phòng Eximbank vẫn tăng mạnh

Tín dụng tăng trưởng âm, dự phòng Eximbank vẫn tăng mạnhCó ngân hàng lãi lớn nhờ buôn chứng khoán, bán bảo hiểm, kinh doanh trái phiếu, có ngân hàng lãi nhờ giảm trích lập dự phòng rủi ro, song cũng có ngân hàng lãi nhờ “ăn” chênh lệch lãi cao.

Big 4: Lợi nhuận đến từ giảm dự phòng, tăng thu ngoài lãi

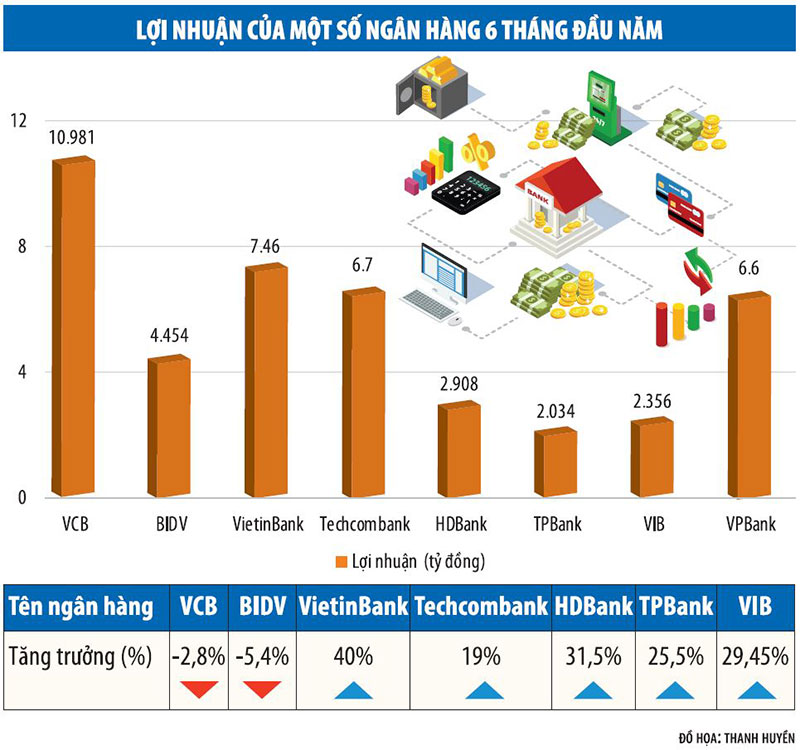

Bất chấp doanh nghiệp bị ảnh hưởng bởi Covid-19, nhiều ngân hàng vẫn lãi hàng ngàn tỷ đồng trong 6 tháng đầu năm, có ngân hàng tăng trưởng lợi nhuận 10-40%. Tuy nhiên, con số lợi nhuận ngàn tỷ của ngân hàng không cùng một nguyên nhân. Có ngân hàng lãi lớn nhờ sống dựa vào tín dụng, “ăn” chênh lệch lãi vay, song cũng có ngân hàng lãi nhờ đa dạng hóa hoạt động kinh doanh ngoài lãi như buôn chứng khoán, bán bảo hiểm, trái phiếu doanh nghiệp…

Với các ngân hàng thương mại có vốn nhà nước, do phải giảm lãi suất cho vay hỗ trợ khách hàng, nên động lực tăng trưởng chính về lợi nhuận không đến từ mảng cho vay. Chính vì vậy, các ngân hàng này phải tìm lợi nhuận bằng việc giảm mạnh trích lập dự phòng rủi ro hoặc đẩy mạnh các hoạt động kinh doanh ngoài lãi.

Đơn cử, trong 6 tháng đầu năm, VietinBank chỉ tăng tín dụng 0,66%, thu nhập lãi thuần tăng không đáng kể so với cùng kỳ (tăng 0,2%). Nguyên nhân chính khiến lợi nhuận trong 6 tháng của VietinBank tăng tới 40% so với cùng kỳ là ngân hàng này giảm tới 10,6% trích lập dự phòng rủi ro, cộng với doanh thu ngoài lãi tăng mạnh.

Cũng giống VietinBank, lợi nhuận từ mảng cho vay của BIDV giảm tới 8,8% trong 6 tháng đầu năm. Động lực khiến BIDV không bị tuột dốc lợi nhuận quá sâu (lợi nhuận giảm 5,4%) chủ yếu nhờ cắt giảm chi phí dự phòng rủi ro, tăng trưởng lãi thuần từ hoạt động dịch vụ, chứng khoán, kinh doanh ngoại hối.

Tương tự, với Vietcombank, hoạt động kinh doanh chính là tín dụng không có sự tăng trưởng về lợi nhuận, thể hiện ở chỗ thu nhập lãi thuần đi ngang. Điểm sáng của ngân hàng này là hoạt động dịch vụ tăng nhẹ 6%, lãi thuần từ ngoại hối tăng 18,4%, chi phí hoạt động tiết giảm 5% so với cùng kỳ… Tuy nhiên, lũy kế 6 tháng, lợi nhuận trước thuế của Vietcombank vẫn giảm 2,8%.

Agribank chưa công bố báo cáo tài chính 6 tháng, song theo lãnh đạo ngân hàng này, tín dụng 6 tháng tăng trưởng âm, cho thấy động lực tăng trưởng của Ngân hàng cũng không đến từ cho vay.

Video đang HOT

Nhiều ngân hàng TMCP tư nhân vẫn hưởng chênh lệch lãi suất cao

Với ngân hàng TMCP tư nhân, cũng có nhiều ngân hàng lãi lớn từ dịch vụ, bán bảo hiểm, trái phiếu, như TPBank, VIB…, nhưng cũng có nhiều ngân hàng lãi lớn nhờ tín dụng, hưởng chênh lệch lãi vay.

Chẳng hạn, với Techcombank, biên độ lãi ròng (NIM) 6 tháng đầu năm nay là 4,5%, tăng đáng kể so với mức 4,1% cùng kỳ năm ngoái. Nhờ biên độ lãi được đẩy lên cao, thu nhập lãi thuần của ngân hàng này nửa đầu năm nay tăng 23% so với cùng kỳ năm ngoái. Chính vì vậy, dù chi phí hoạt động tăng tới 21%, lợi nhuận của Techcombank vẫn tăng 19% so với cùng kỳ năm ngoái.

Một trường hợp khác là HDBank , 6 tháng đầu năm nay, tín dụng tăng tới 10,3%, thu nhập từ lãi tăng 18%, trong khi chi phí trả lãi chỉ tăng 7,2%, khiến thu nhập lãi thuần tăng mạnh (tăng hơn 30%). Hoạt động kinh doanh ngoài lãi cũng tăng trưởng tốt khiến lợi nhuận trước thuế 6 tháng của ngân hàng này tăng tới 31,5%.

Tuy nhiên, không phải ngân hàng cổ phần tư nhân nào cũng lãi lớn nhờ cho vay. Tại VPBank , 6 tháng đầu năm nay, tín dụng tăng gần 10%, nhưng thu nhập lãi thuần chỉ tăng 4%. Riêng trong quý II/2020, lợi nhuận ngân hàng này tăng mạnh gần 40%, nhưng chủ yếu là nhờ giảm 17% chi phí dự phòng rủi ro tín dụng.

Covid-19 sẽ làm bộc lộ lợi nhuận thực của các ngân hàng

TS. Cấn Văn Lực, Chuyên gia kinh tế trưởng BIDV cho rằng, con số lợi nhuận của các ngân hàng 6 tháng đầu năm được công bố trong báo cáo tài chính chỉ là con số kế toán. Lợi nhuận thực của Ngân hàng sẽ lộ rõ hơn trong 6 tháng cuối năm, khi nợ xấu và trích lập dự phòng được thể hiện chính xác hơn.

Bên cạnh đó, theo FiinGroup, một khi các khoản dư nợ được cơ cấu lại theo Thông tư 01/2020/TT-NHNN của Ngân hàng Nhà nước hết hiệu lực, bức tranh lợi nhuận của các ngân hàng mới thực sự bộc lộ bản chất.

Nhận định của FinnGroup là có cơ sở. Ví dụ điển hình là nợ xấu của Vietcombank có nguy cơ tăng mạnh nếu hàng ngàn tỷ đồng dư nợ cho vay Vietnam Airlines tới đây hết thời hiệu được cơ cấu lại.

Rất nhiều ngân hàng khác cũng trong cảnh tương tự. Bà Nguyễn Thị Phượng, Phó tổng giám đốc Agribank cho rằng, nguy cơ nợ xấu tăng mạnh khiến các ngân hàng phải đẩy mạnh trích lập dự phòng rủi ro, lợi nhuận 2 quý cuối năm của họ có thể bị ăn mòn mạnh hơn nữa.

Theo giới chuyên gia, những ngân hàng càng đẩy mạnh cho vay trong thời điểm này càng dễ “ăn đòn” nợ xấu trong tương lai, bởi đặc tính ngân hàng là tác động của dịch bệnh trễ hơn các ngành khác.

Vietbank đặt kế hoạch lợi nhuận 2020 giảm thấp nhất tới 51%

Ngân hàng TMCP Việt Nam Thương Tín (Vietbank, UPCoM: VBB) công bố tài liệu đại hội đồng cổ đông sắp tới với 3 kịch bản hoạt động cho năm 2020 cùng mục tiêu tăng vốn và đưa cổ phiếu lên niêm yết trên sàn HoSE.

Thứ nhất , với kế hoạch kinh doanh tối thiểu, theo chỉ đạo của NHNN, Vietbank đưa ra mức dư nợ tín dụng trong năm 2020 tối đa 44,908 tỷ đồng; tổng huy động vốn (gồm giấy tờ có giá) là 59,760 tỷ đồng, lần lượt tăng 10% và tăng 15%.

Tổng tài sản dự kiến là 79,289 tỷ đồng, tăng 15% so với thực hiện năm 2019. Lợi nhuận trước thuế 300 tỷ đồng, giảm 51% so với năm 2019.

Thứ hai, trong điều kiện được NHNN điều chỉnh chỉ tiêu tăng trưởng tín dụng, Vietbank đặt mục tiêu lợi nhuận trước thuế đạt 550 tỷ đồng, giảm 10% so với thực hiện năm 2019.

Tổng dư nợ cho vay khách hàng của Vietbank đặt ra là 47,057 tỷ đồng và tổng huy động vốn (gồm giấy tờ có giá) 62,359 tỷ đồng, lần lượt tăng 15% và 20% so với thực hiện năm 2019. Mục tiêu tổng tài sản đạt 82,736 tỷ đồng, tăng 20% so với kết quả năm 2019.

Thứ ba, cũng trong điều kiện được NHNN điều chỉnh chỉ tiêu tăng trưởng tín dụng, Vietbank kỳ vọng lợi nhuận trước thuế 2020 ở mức 613 tỷ đồng, bằng với kết quả đạt được của năm 2019.

Mục tiêu tổng dư nợ cho vay khách hàng và tổng huy động vốn (gồm giấy tờ có giá) theo kế hoạch phấn đấu được dự kiến tăng 22% và 25% so với thực hiện năm 2019, lên mức 50,000 tỷ đồng và 65,000 tỷ đồng.

Riêng trong quý 1/2020, Vietbank tăng 25% trích lập dự phòng so với cùng kỳ năm trước, lên mức gần 30 tỷ đồng nhưng vẫn thu về lợi nhuận sau thuế hơn 183 tỷ đồng, gấp 2.3 lần so với quý 1/2019.

Tại ngày 31/3/2020, tổng tài sản của Vietbank đạt gần 69,359 tỷ đồng, suýt soát đầu năm, chủ yếu là các khoản lãi, phí phải thu đạt hơn 2,027 tỷ đồng, tăng 26%, trong khi cho vay khách hàng chỉ tăng 3%, ghi nhận hơn 42,083 tỷ đồng.

Về nguồn vốn, Vietbank ghi nhận tiền gửi của khách hàng tăng 5% so với đầu năm, đạt hơn 52,007 tỷ đồng, trong khi tiền gửi và vay các tổ chức tín dụng khác giảm 23%, chỉ còn 6,495 tỷ đồng.

Cuối quý 1/2020, tổng nợ xấu của Vietbank đã tăng 6% so với đầu năm, ghi nhận gần 572 tỷ đồng. Do đó, tỷ lệ nợ xấu trên dư nợ cho vay khách hàng tăng từ 1.32% lên mức 1.36%.

Tăng vốn thêm hơn 600 tỷ và đưa cổ phiếu lên sàn chứng khoán

Trong năm nay, Vietbank cũng lên phương án tăng vốn điều lệ thêm gần 629 tỷ đồng, tương đương tăng 15% so với cuối năm 2019 bằng việc phát hành 62.87 triệu cổ phiếu trả tức cho cổ đông hiện hữu. Nguồn sử dụng để tăng vốn điều lệ được lấy từ lợi nhuận giữ lại của năm 2017-2019 với số tiền gần 629 tỷ đồng.

Theo Vietbank, trước khi hoàn tất triển khai phương án tăng vốn điều lệ Vietbank từ 4,190 tỷ đồng lên mức 4,819 tỷ đồng thì Ngân hàng phải xử lý xong trái phiếu đặc biệt bán nợ cho VAMC.

Một nội dung cũng không kém phần quan trọng là Vietbank sẽ trình cổ đông thông qua việc niêm yết trên thị trường chứng khoán khi ngân hàng đã đáp ứng điều kiện niêm yết trên sàn HoSE.

Lợi nhuận Ngân hàng SCB cũng 'lệch pha' sau kiểm toán  Ngân hàng TMCP Sài Gòn (SCB) vừa công bố báo cáo tài chính hợp nhất kiểm toán năm 2019 với lợi nhuận sau thuế cổ đông công ty mẹ lại "lệch pha" theo chiều hướng xấu so với báo cáo tự lập trước đó. Cụ thể, khoản mục thu nhập lãi thuần sau kiểm toán vẫn gữ nguyên ở mức 4.029 tỷ đồng....

Ngân hàng TMCP Sài Gòn (SCB) vừa công bố báo cáo tài chính hợp nhất kiểm toán năm 2019 với lợi nhuận sau thuế cổ đông công ty mẹ lại "lệch pha" theo chiều hướng xấu so với báo cáo tự lập trước đó. Cụ thể, khoản mục thu nhập lãi thuần sau kiểm toán vẫn gữ nguyên ở mức 4.029 tỷ đồng....

Tin liên quan

Các chỉ số tài chính đáng ngại của ngân hàng SCB: Trích lập dự phòng 'ngốn' hết lợi nhuận

Các chỉ số tài chính đáng ngại của ngân hàng SCB: Trích lập dự phòng 'ngốn' hết lợi nhuận Chứng khoán ngày 31/7: Công ty chứng khoán khuyến nghị mua cổ phiếu nào?

Chứng khoán ngày 31/7: Công ty chứng khoán khuyến nghị mua cổ phiếu nào? Trần lãi suất giảm, hàng loạt ngân hàng "hưởng lợi" hàng trăm tỷ đồng từ giảm phí huy động

Trần lãi suất giảm, hàng loạt ngân hàng "hưởng lợi" hàng trăm tỷ đồng từ giảm phí huy động Tăng không ngừng, giá USD trên "chợ đen" đã lên 23.700 đồng

Tăng không ngừng, giá USD trên "chợ đen" đã lên 23.700 đồng HDBank công bố báo cáo kiểm toán 2019, lợi nhuận đạt kỷ lục 5.018 tỷ đồng

HDBank công bố báo cáo kiểm toán 2019, lợi nhuận đạt kỷ lục 5.018 tỷ đồng ADB công bố gói hỗ trợ 6,5 tỷ USD ứng phó đại dịch COVID-19

ADB công bố gói hỗ trợ 6,5 tỷ USD ứng phó đại dịch COVID-19

Giá USD tại các ngân hàng tiếp tục tăng mạnh

Giá USD tại các ngân hàng tiếp tục tăng mạnh Lãi suất ngân hàng Nam A Bank mới nhất tháng 3/2020: Có điều chỉnh

Lãi suất ngân hàng Nam A Bank mới nhất tháng 3/2020: Có điều chỉnh Các ngân hàng hỗ trợ doanh nghiệp ở Đà Nẵng bị ảnh hưởng do Covid-19

Các ngân hàng hỗ trợ doanh nghiệp ở Đà Nẵng bị ảnh hưởng do Covid-19 Ngân hàng giảm trăm tỷ chi phí nhờ giảm trần lãi suất huy động?

Ngân hàng giảm trăm tỷ chi phí nhờ giảm trần lãi suất huy động? Lãi suất ngân hàng VPBank mới nhất tháng 3/2020: Cao nhất là 7,9%

Lãi suất ngân hàng VPBank mới nhất tháng 3/2020: Cao nhất là 7,9% Nhóm Ngân hàng Thế giới tăng gói hỗ trợ khẩn cấp ứng phó Covid-19 lên 14 tỷ USD

Nhóm Ngân hàng Thế giới tăng gói hỗ trợ khẩn cấp ứng phó Covid-19 lên 14 tỷ USD SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34

SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34 Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07

Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07 Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32

Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32 Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27

Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27 Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52

Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52 Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47

Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47 Thuê người đứng tên thành lập công ty để buôn lậu00:40

Thuê người đứng tên thành lập công ty để buôn lậu00:40 Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50

Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50 Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39

Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39 Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15

Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15 Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11

Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11Tin đang nóng

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn?

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn? Phim Trung Quốc "nát" nhất 2025 đây rồi: Nam chính góc nào cũng xấu, diễn xuất như trò hề

Phim Trung Quốc "nát" nhất 2025 đây rồi: Nam chính góc nào cũng xấu, diễn xuất như trò hề Khởi tố, bắt tạm giam TikToker Thuận Khùng và Minh Báo Đời

Khởi tố, bắt tạm giam TikToker Thuận Khùng và Minh Báo Đời Người từng bán thận để mua iPhone cách đây 14 năm hiện giờ ra sao?

Người từng bán thận để mua iPhone cách đây 14 năm hiện giờ ra sao? Nữ sinh đại học ở Hà Nội mất tích nhiều ngày không liên lạc được

Nữ sinh đại học ở Hà Nội mất tích nhiều ngày không liên lạc được Sau lần đầu ra mắt, tôi muốn chia tay khi thấy 4 người đàn ông trong nhà

Sau lần đầu ra mắt, tôi muốn chia tay khi thấy 4 người đàn ông trong nhà Chân dung chồng chủ tịch, CEO khách sạn của Á hậu Quỳnh Châu

Chân dung chồng chủ tịch, CEO khách sạn của Á hậu Quỳnh Châu Tiểu thư 7000 tỷ bí mật kết hôn với Anh tài Vbiz?

Tiểu thư 7000 tỷ bí mật kết hôn với Anh tài Vbiz?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bỏ ra gần 500 triệu để tìm lại kỷ niệm với tình đầu, nữ game thủ "đại gia" khiến cộng đồng choáng váng

Mọt game

06:55:19 23/09/2025

Tóc Tiên vắng mặt, 3 nhà sản xuất toàn năng không thể hội ngộ trong sự kiện mới

Sao việt

06:53:50 23/09/2025

Hyun Bin không hề rung động với Son Ye Jin?

Sao châu á

06:47:37 23/09/2025

Cách chấm điểm đặc biệt đưa Đức Phúc thành quán quân ở Nga

Nhạc việt

06:39:57 23/09/2025

Đời tư của Michael Jackson lại bị hé lộ: "Hôn nhân không tình yêu, ám ảnh con cái"

Sao âu mỹ

06:35:53 23/09/2025

10 loại trái cây giúp trái tim khỏe mạnh

Sức khỏe

06:11:29 23/09/2025

10 phim 18+ để đời của dàn mỹ nam đẹp nhất Hàn Quốc: Chưa xem tiếc lắm luôn

Phim châu á

06:00:30 23/09/2025

Áp lực nặng nề của ca sĩ Soobin Hoàng Sơn

Tv show

05:58:18 23/09/2025

Hai thanh niên cầm gậy đuổi đánh người đàn ông đến ngất xỉu ở TPHCM

Pháp luật

01:56:42 23/09/2025

Siêu bão Ragasa đổ bộ, người Trung Quốc đổ xô tích đồ

Thế giới

01:48:24 23/09/2025

Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025

Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025 Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang

Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang Nam diễn viên Trần Quang Tiền tử vong tại nhà

Nam diễn viên Trần Quang Tiền tử vong tại nhà Em bé hot nhất sân Hàng Đẫy ngồi ghế VIP, là con của chủ tịch CLB Hà Nội và "Hoa hậu nghèo nhất Việt Nam"

Em bé hot nhất sân Hàng Đẫy ngồi ghế VIP, là con của chủ tịch CLB Hà Nội và "Hoa hậu nghèo nhất Việt Nam" Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt

Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn

Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn Tin nóng vụ "mỹ nam Trung Quốc" ngã lầu tử vong: Cảnh sát chính thức lên tiếng, 3 nhân vật bị triệu tập xử lý!

Tin nóng vụ "mỹ nam Trung Quốc" ngã lầu tử vong: Cảnh sát chính thức lên tiếng, 3 nhân vật bị triệu tập xử lý! Danh tính 3 nghi phạm liên quan vụ giết người ở Đồng Nai, trẻ nhất mới 23 tuổi

Danh tính 3 nghi phạm liên quan vụ giết người ở Đồng Nai, trẻ nhất mới 23 tuổi Diễn viên bí ẩn nhất Tử Chiến Trên Không: Google bó tay không tìm ra danh tính, từng xuất hiện ở LHP Cannes mới tài

Diễn viên bí ẩn nhất Tử Chiến Trên Không: Google bó tay không tìm ra danh tính, từng xuất hiện ở LHP Cannes mới tài Hậu trường không lên sóng: Cả ekip hát vang "Việt Nam - Hồ Chí Minh" ăn mừng chiến thắng 9 tỷ đồng của Đức Phúc tại Nga

Hậu trường không lên sóng: Cả ekip hát vang "Việt Nam - Hồ Chí Minh" ăn mừng chiến thắng 9 tỷ đồng của Đức Phúc tại Nga