MSB đạt lợi nhuận gần 290 tỷ đồng trong Quý I/2020

Cao su Đồng Phú (DPR): lãi quý I/2020 giảm một nửa so với cùng kỳ

Cao su Đồng Phú (DPR): lãi quý I/2020 giảm một nửa so với cùng kỳ Sẽ bổ sung vốn điều lệ cho Agribank và VAMC trong quý 2/2020

Sẽ bổ sung vốn điều lệ cho Agribank và VAMC trong quý 2/2020Ngân hàng TMCP Hàng Hải (MSB) vừa công bố báo cáo tài chính hợp nhất quý I/2020. Theo đó, dù gặp phải những khó khăn do đại dịch mang lại, lợi nhuận trước thuế của ngân hàng vẫn đạt gần 290 tỷ đồng, tổng tài sản ở mức xấp xỉ 155 nghìn tỷ.

Hoạt động kinh doanh ổn định, hướng đến khách hàng

Tổng thu nhập thuần của Ngân hàng trong quý I/2020 đạt 1.263 tỷ đồng, tăng 58% so với cùng kỳ, trong đó thu nhập từ lãi thuần và thu nhập từ phí đạt 893 tỷ đồng và 121 tỷ đồng, tăng lần lượt là 47% và 110% so với cùng kỳ năm trước.

Thực hiện chủ trương của Chính phủ và chỉ đạo của Ngân hàng Nhà nước Việt Nam về triển khai các giải pháp hỗ trợ các khách hàng bị ảnh hưởng bởi COVID-19, MSB đã khẩn trương tiến hành nhiều giải pháp đồng bộ. Trong đó, ngân hàng hết sức chú trọng đến mảng tín dụng để đồng hành cùng khách hàng vượt qua giai đoạn khó khăn do ảnh hưởng của đại dịch. Nhờ những chính sách phù hợp và kịp thời mà mức tăng trưởng cho vay của MSB đạt gần 65,7 nghìn tỷ đồng, tăng 35% so với quý I/2019, trong đó cho vay khách hàng cá nhân tăng 44%, cho vay khách hàng doanh nghiệp tăng hơn 31%. Tiền gửi khách hàng đạt hơn 81 nghìn tỷ, tăng 24,5% so với cùng kỳ. Chỉ số tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) của MSB tiệm cận mức 80%, đảm bảo theo quy định của NHNN.

Kết quả này đến từ các chính sách linh hoạt của Ngân hàng trong việc ứng phó với ảnh hưởng của dịch Covid, kịp thời đưa ra những giải pháp tài chính phù hợp cho khách hàng vào thời điểm dịch bệnh diễn biến phức tạp: Gói tín dụng 7.000 tỷ với lãi suất ưu đãi 6,99% cho khách hàng; Thúc đẩy chi tiêu qua thẻ, ngân hàng điện tử đem lại sự thuận tiện và nhiều ưu đãi cho người dùng khi chi tiêu không dùng tiền mặt trong thời gian thực hiện giãn cách xã hội.

Với khách hàng doanh nghiệp gặp khó khăn do đại dịch, MSB đã thực hiện việc hỗ trợ cơ cấu lại nhóm nợ, điều chỉnh thời gian trả nợ và lãi theo thông tư số 01 của NHNN.

Kết thúc Quý I/2020, MSB vẫn đạt kết quả tăng trưởng ổn định trong bối cảnh đại dịch

Bảng cân đối tài sản lành mạnh

Kết thúc quý I/2020, MSB đạt được gần 290 tỷ đồng lợi nhuận trước thuế, tăng gần 297% so với cùng kỳ, lợi nhuận sau thuế đạt hơn 224 tỷ đồng, tăng 265%. Tổng tài sản của ngân hàng cũng đạt gần 155 nghìn tỷ, tăng gần 15% so với quý I/2019.

Song song với việc điều hành hoạt động kinh doanh hiệu quả trong giai đoạn nhiều thách thức, MSB đã thực hiện nghiêm túc việc kiểm soát các chỉ số an toàn theo quy định của NHNN trong quý I/2020 với tỷ lệ an toàn vốn CAR hợp nhất theo Thông tư 41 đạt 10,54% (so với mức 8% quy định của NHNN); tỷ lệ nợ xấu của ngân hàng (riêng lẻ) được kiểm soát ở mức 1.85%, tăng nhẹ so với mức 1.71% thời điểm cuối năm 2019 do ngân hàng giảm tiến độ thu hồi nợ kể từ đợt Tết nguyên đán và thời gian các khách hàng chịu ảnh hưởng của dịch bệnh Covid-19.

Quản trị rủi ro theo chuẩn mực quốc tế

Trong quý I/2020, MSB công bố hoàn tất cả 3 trụ cột Basel II trước thời hạn quy định vào tháng 3 vừa qua, ngân hàng tiếp tục triển khai Basel II theo phương pháp nâng cao và đang hướng tới các chuẩn mực của Basel III trong thời gian tới.

Video đang HOT

Cùng vượt qua đại dịch, Ngân hàng vẫn đảm bảo duy trì hoạt động liên tục ở tất cả các điểm giao dịch đồng thời vẫn đảm bảo duy trì thu nhập ổn định cho cán bộ nhân viên, cũng như thực hiện đầy đủ các chế độ để đảm bảo an toàn và sức khỏe cho người lao động, khách hàng.

Chung tay vì cộng đồng

Hưởng ứng lời kêu gọi của Thủ tướng Chính phủ và Thống đốc NHNN, MSB đã chung tay cùng hỗ trợ cộng đồng trong cuộc chiến chống đại dịch bằng hành động kịp thời và thiết thực như ủng hộ 10 tỷ đồng cho Mặt trận tổ quốc Việt Nam, kêu gọi cán bộ nhân viên cùng ủng hộ tối thiểu 01 ngày lương cho Chương trình khắc phục hạn mặn tại ĐBSCL và phòng chống Covid 19.

Khách hàng của MSB được tuyên truyền, khuyến khích sử dụng các biện pháp giao dịch qua internet, mobile banking, thẻ tín dụng và được tặng dung dịch sát khuẩn nếu đăng ký dịch vụ lần đầu. Khi đến giao dịch tại các chi nhánh, tất cả khách hàng của MSB đều được kiểm tra thân nhiệt, rửa tay sát khuẩn để phòng, tránh lây nhiễm dịch bệnh theo hướng dẫn của cơ quan y tế.

Năm 2020, MSB đặt mục tiêu lợi nhuận trước thuế tăng 12%, đạt mức 1.439 tỷ đồng và tổng dư nợ tín dụng và huy động tăng lần lượt 20% và 10% so với thực hiện năm 2019.

Về MSB

Thành lập năm 1991, MSB là ngân hàng TMCP đầu tiên ra đời trong thời kỳ kinh tế mở cửa và phát triển của Việt Nam. Trải qua 29 năm hình thành và phát triển, mang trong mình sức mạnh tập thể và tinh thần tiên phong của các cổ đông sáng lập, MSB không ngừng tạo lập nhiều cột mốc mang tính đột phá trong ngành tài chính ngân hàng. Mạng lưới của MSB bao gồm gần 300 chi nhánh, phòng giao dịch trên toàn quốc và có giao dịch với hơn 8,000 ngân hàng đại lý tại trên 60 quốc gia, vùng lãnh thổ. MSB hiện có hơn 6,700 cán bộ, phục vụ trên 2 triệu khách hàng cá nhân, 50,000 khách hàng doanh nghiệp có quy mô nhỏ, vừa và lớn.

TS. Lê Xuân Nghĩa: "Chưa bao giờ lợi nhuận ngân hàng lại thực chất đến thế"

Nhận định về những con số lợi nhuận "khủng" ngành ngân hàng trong năm 2019, TS. Lê Xuân Nghĩa, thành viên Tổ tư vấn Kinh tế của Thủ tướng cho rằng, chưa bao giờ lợi nhuận ngành ngân hàng lại thực chất như thế.

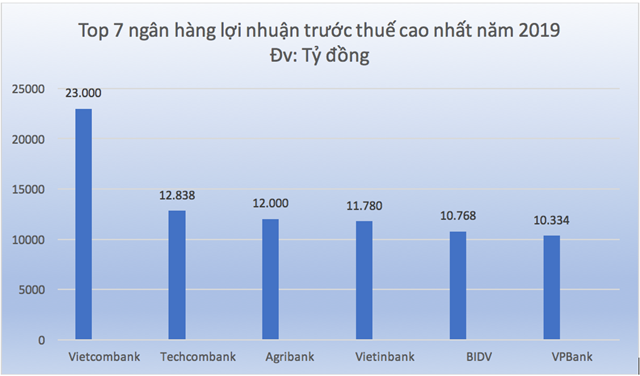

Lần đầu tiên ngành ngân hàng ghi nhận tới 7 ngân hàng có lợi nhuận trước thuế trên 10.000 tỷ đồng. Nguồn: internet

Lần đầu tiên ngành ngân hàng ghi nhận tới 7 ngân hàng có lợi nhuận trước thuế trên 10.000 tỷ đồng. Để làm rõ hơn động lực nào đã tạo nên những con số lợi nhuận "khủng" nêu trên, Nhadautu.vn đã có cuộc trao đổi với TS. Lê Xuân Nghĩa, chuyên gia tài chính, thành viên Tổ tư vấn Kinh tế của Thủ tướng về vấn đề này.

TS. Lê Xuân Nghĩa

Phóng viên: Năm 2019 đi qua ghi nhận thắng lợi lớn của ngành ngân hàng với những con số lợi nhuận chưa từng có. Theo ông, động lực nào đã làm nên những con số này?

TS. Lê Xuân Nghĩa: Có 3 điểm chính yếu làm nên những con số lợi nhuận "khủng" của các ngân hàng trong năm vừa qua.

Đầu tiên phải kể tới là thành tích trong xử lý nợ xấu. Nếu để ý sẽ thấy năm 2019 tăng trưởng tín dụng ngành ngân hàng rất thấp, nhất là những ngân hàng quốc doanh, nhưng các ngân hàng vẫn báo lãi lớn. Điều đó chứng tỏ một lượng lớn nợ xấu đã được các ngân hàng xử lý, làm giảm bớt gánh nặng cho ngân hàng cũng như một nguồn tiền lớn đã được thu về.

Có thể thấy năm 2019 ghi nhận lợi nhuận thực chất nhất của ngành ngân hàng. Nếu như trước đây nhiều yếu tố kỹ thuật được áp dụng để tạo ra con số lợi nhuận "ảo" như tăng tín dụng vào dịp cuối năm tài chính bằng cách cho khách hàng vay rồi khách hàng lại mang tiền đó gửi lại ngân hàng, qua năm tài chính thì tất toán; hoặc bán tài sản để hạch toán vào lợi nhuận. Thế nhưng đến năm 2019 thì các "động tác" này đều đã bị Ngân hàng Nhà nước "tuýt còi", bị kiểm soát chặt chẽ hơn nên rất ít xảy ra.

Nhiều ngân hàng ở những năm trước lợi nhuận phụ thuộc hoàn toàn vào tăng trưởng tín dụng, mà tăng trưởng tín dụng có một vấn đề là lãi dự thu nhưng chưa chắc là lãi thật vì khoản vay có thể trở thành nợ xấu. Còn lãi hiện nay của ngân hàng đến từ thu hồi, xử lý nợ xấu và đó là lãi "thật". Có thể thấy, nhiều ngân hàng năm vừa qua tăng trưởng lợi nhuận không cao như năm 2018 như Techcombank, VPBank nhưng lãi của họ lại thực chất hơn.

Nghị quyết 42 của Quốc hội đã có tác động tích cực tới quá trình xử lý nợ xấu của các ngân hàng thương mại. Nhưng dường như tác động của Nghị quyết mới thể hiện rõ nét từ năm ngoái. Nhiều dự án bất động sản là tài sản đảm bảo của các khoản nợ xấu đã được phát mại, ráo riết xử lý. Đặc biệt là các bất động sản liên quan tới đại án ngành ngân hàng. Ví dụ như Sacombank năm vừa qua đã xử lý được khoảng gần chục ngàn tỷ nợ xấu. Tính trong 2 năm trở lại đây ngân hàng này đã xử lý được khoảng 28.000 tỷ đồng. Hay như NCB trong 2 năm vừa qua cũng xử lý được gần 4.000 tỷ nợ xấu.

Cuộc cách mạng ngành ngân hàng

Yếu tố thứ 2 làm nên cuộc cách mạng về lợi nhuận của các ngân hàng trong năm 2019 là việc nhờ giảm biên chế, ứng dụng công nghệ. Các ngân hàng đang rốt ráo áp dụng các giao dịch điện tử, giúp giảm biên chế tại các chi nhánh, làm tỷ lệ chi phí hoạt động trên tổng chi phí giảm mạnh.

Theo ước tính, trước đây tỷ lệ chi phí hoạt động trên tổng chi phí chiếm khoảng 18% thì nay chỉ còn khoảng 15%. Đây là mức trung bình cao của các nước trong khu vực Đông Nam Á (trung bình từ 12-14%) nhưng cũng ghi nhận những nỗ lực lớn của ngành ngân hàng trong áp dụng công nghệ hiện đại vào hoạt động. Những ngân hàng có sự thay đổi mạnh mẽ như VPBank năm 2019 ghi nhận giảm 2.000 nhân viên, NCB giảm 500 nhân viên. Chi phí số hóa không quá lớn và đã được đầu tư trong một quá trình dài trước đó đã giúp các ngân hàng giảm mạnh tỷ lệ chi phí hoạt động trên tổng chi phí.

Đặc biệt, có những ngân hàng thay đổi căn bản cấu trúc quản trị doanh nghiệp, như VPBank giảm rất nhiều các chức danh như Phó Tổng giám đốc, Trưởng ban, Phó trưởng ban, đưa xuống làm nhân viên và coi như họ phải phấn đấu lại từ đầu. Các ngân hàng dần cấu trúc lại tổ chức theo hướng phù hợp hơn với chiều sâu, dựa trên nền tảng công nghệ chứ không phải theo chiều rộng là mở thêm phòng giao dịch, chi nhánh như trước đây nên cũng góp phần tiết giảm được chi phí hoạt động.

Yếu tố thứ 3 là các ngân hàng đẩy mạnh cho vay tiêu dùng để bù đắp lại sự sụt giảm của cho vay bất động sản. Trong đó, nổi lên hình thức ngân hàng đẩy mạnh cho vay tiêu dùng trong chính ngân hàng chứ không phải thông qua thành lập công ty tài chính. Đây là một xu hướng phù hợp với thông lệ quốc tế. Đa số ngân hàng ở các nước tiên tiến có nghiệp vụ chính là cho vay tiêu dùng chứ không thành lập công ty tài chính để cho vay tiêu dùng như ở Việt Nam.

Việc thành lập công ty tài chính thực chất sẽ tạo thêm rủi ro cho hoạt động cho vay. Vì tiền tại công ty tài chính cũng là từ ngân hàng mà ra nhưng lại không được kiểm soát như là các khoản vay trong ngân hàng. Các công ty tài chính không phải áp dụng các quy định về chỉ tiêu an toàn và cũng không có khả năng kiểm soát rủi ro như hệ thống ngân hàng. Vì vậy, thiết nghĩ nên khuyến khích hình thức ngân hàng cho vay tiêu dùng thay vì để họ thành lập các công ty tài chính chuyên cho vay tiêu dùng như nhiều ngân hàng đang làm hiện nay.

Trên thế giới, ở các nước phát triển, cho vay tiêu dùng là nghiệp vụ cơ bản nhất của các ngân hàng. Theo thống kê sơ bộ tại 16 quốc gia châu Âu, cho vay sản xuất kinh doanh chỉ chiếm tỷ trọng 14% trong tổng tín dụng, vay bất động sản chiếm khoảng 14%, còn lại khoảng 72% tổng tín dụng của hệ thống ngân hàng là cho vay tiêu dùng. Đáng chú ý cho vay thuần túy mua sắm đã chiếm tới 47%, còn lại cho vay mua ô tô cá nhân là 24%. Nếu tính cho vay tiêu dùng như công thức của Việt Nam hiện nay (bao gồm cả cho vay mua nhà) thì ở 16 nước trên hơn 80% là cho vay tiêu dùng.

Việc khuyến khích các ngân hàng cho vay tiêu dùng là phù hợp với thông lệ quốc tế và có như vậy việc quản trị rủi ro với các khoản vay này cũng sẽ tốt hơn, mang lại lợi nhuận cao hơn cho ngân hàng.

Những yếu tố trên liệu có tiếp tục là động lực làm nên bức tranh lợi nhuận của ngành ngân hàng năm 2020?

Vừa rồi các ngân hàng cũng đưa ra chỉ tiêu thu hồi nợ trong năm 2020 cao hơn năm 2019. Tuy nhiên, có làm được hay không thì chưa biết. Năm 2019, thị trường bất động sản bắt đầu tràn xuống các tỉnh, mà nợ xấu được đảm bảo bằng bất động sản của ngân hàng nằm ở các tỉnh rất nhiều. Vì vậy, khi bất động sản các tỉnh tăng giá khiến cho việc xử lý nợ xấu ngân hàng được đẩy nhanh và thuận lợi hơn.

Năm 2020 được dự báo thị trường bất động sản vẫn sẽ tiếp tục tăng trưởng tốt, vì vậy việc xử lý nợ xấu có thể sẽ tiếp tục có những tín hiệu tích cực.

Xin cảm ơn ông!

Cập nhật kết quả kinh doanh Top 7 ngân hàng có lợi nhuận trên 10.000 tỷ đồng năm 2019.

Top 7 ngân hàng có lợi nhuận cao nhất năm 2019

Dẫn đầu là Vietcombank với lợi nhuận trước thuế năm 2019 đạt 23.000 tỷ đồng, tăng 27% so với năm 2018; tổng tài sản đạt trên 1,22 triệu tỷ đồng.

Tiếp theo là Techcombank có mức lợi nhuận trước thuế đạt 12.838 tỷ đồng, tăng 20,4% so với năm 2018; tổng tài sản đạt 383.699 tỷ đồng.

Agribank về đích thứ 3 với lợi nhuận trước thuế 11 tháng ước đạt gần 12.000 tỷ đồng, tăng 59,6% so với năm 2018; tổng tài sản trên 1,45 triệu tỷ đồng.

Tiếp đến là Vietinbank với con số lợi nhuận là 11.780 tỷ đồng, tăng 79,6% so với năm trước; tổng tài sản đạt 1,24 triệu tỷ đồng.

Đứng thứ 5 là BIDV với mức lợi nhuận trước thuế năm 2019 ghi nhận 10.768 tỷ đồng, tăng 13,6%; tổng tài sản đạt 1,45 triệu tỷ đồng.

Thứ 6 là VPBank với lợi nhuận trước thuế đạt 10.334 tỷ đồng, tăng 12,3% so với năm 2018; tổng tài sản đạt 337.213 tỷ đồng.

Ngân hàng cuối cùng nằm trong câu lạc bộ lợi nhuận trên 10 nghìn tỷ năm 2019 là MB Bank với mức lợi nhuận trước thuế đạt 10.036 tỷ đồng, tăng 29% so với năm 2018; tổng tài sản đạt 411.487 tỷ đồng.

Theo Đình Vũ/nhadautu.vn

Ủy thác đầu tư: Không chỉ dựa trên niềm tin  Với cam kết mang lại lợi nhuận từ 30 - 40%/năm cho các nhà đầu tư, dịch vụ ủy thác đầu tư tài chính đã thu hút nhiều người có tiền nhàn rỗi. Thực tế, hình thức đầu tư này giúp thị trường chứng khoán gia tăng dòng tiền, nhưng sự phát triển theo hướng tự phát như hiện nay đang tiềm ẩn...

Với cam kết mang lại lợi nhuận từ 30 - 40%/năm cho các nhà đầu tư, dịch vụ ủy thác đầu tư tài chính đã thu hút nhiều người có tiền nhàn rỗi. Thực tế, hình thức đầu tư này giúp thị trường chứng khoán gia tăng dòng tiền, nhưng sự phát triển theo hướng tự phát như hiện nay đang tiềm ẩn...

Tin liên quan

Năm 2019, 'ông lớn' xăng dầu Thanh Lễ báo lỗ, ôm nợ gần 4.000 tỷ

Năm 2019, 'ông lớn' xăng dầu Thanh Lễ báo lỗ, ôm nợ gần 4.000 tỷ Lợi nhuận vạn tỷ của 6 ngân hàng niêm yết đến từ đâu?

Lợi nhuận vạn tỷ của 6 ngân hàng niêm yết đến từ đâu? Lợi nhuận giảm sút, HSBC sẽ cắt giảm 35.000 việc làm

Lợi nhuận giảm sút, HSBC sẽ cắt giảm 35.000 việc làm Cùng là "ông lớn" môi giới bất động sản trên thị trường, nhưng doanh thu CenLand ngày càng bị Đất Xanh bỏ xa

Cùng là "ông lớn" môi giới bất động sản trên thị trường, nhưng doanh thu CenLand ngày càng bị Đất Xanh bỏ xa Mía đường Sơn La (SLS) báo lãi ròng quý 2 niên độ 2019-2020 tăng gấp rưỡi cùng kỳ

Mía đường Sơn La (SLS) báo lãi ròng quý 2 niên độ 2019-2020 tăng gấp rưỡi cùng kỳ Lợi nhuận doanh nghiệp mía đường toả sáng, cổ phiếu được dịp bứt phá

Lợi nhuận doanh nghiệp mía đường toả sáng, cổ phiếu được dịp bứt phá

Cổ phiếu lao dốc, VRC lấy ý kiến cổ đông về việc mua cổ phiếu quỹ, chấp thuận cho Happy Land mua từ 25% vốn cổ phần

Cổ phiếu lao dốc, VRC lấy ý kiến cổ đông về việc mua cổ phiếu quỹ, chấp thuận cho Happy Land mua từ 25% vốn cổ phần Cường Thuận IDICO (CTI) dự chi gần 418 tỷ đồng mua lại 18,9 triệu cổ phiếu quỹ

Cường Thuận IDICO (CTI) dự chi gần 418 tỷ đồng mua lại 18,9 triệu cổ phiếu quỹ Nhiệt điện Nhơn Trạch 2 (NT2), dấu hỏi khả năng duy trì cổ tức 25%/năm

Nhiệt điện Nhơn Trạch 2 (NT2), dấu hỏi khả năng duy trì cổ tức 25%/năm 10 cổ phiếu tăng/giảm mạnh nhất tuần: Nhóm mía đường bứt phá

10 cổ phiếu tăng/giảm mạnh nhất tuần: Nhóm mía đường bứt phá Lợi nhuận của nhiều đại gia buôn ôtô ở Việt Nam đi xuống

Lợi nhuận của nhiều đại gia buôn ôtô ở Việt Nam đi xuống Nissan dự báo lợi nhuận xuống mức thấp nhất trong 10 năm qua

Nissan dự báo lợi nhuận xuống mức thấp nhất trong 10 năm qua Lời hứa dang dở của người cha với con gái 14 tuổi bị ô tô cán tử vong07:29

Lời hứa dang dở của người cha với con gái 14 tuổi bị ô tô cán tử vong07:29 Hậu cảnh tượng xúc động sau vụ tai nạn: Tài xế xe chở dưa hấu đã tử vong01:43

Hậu cảnh tượng xúc động sau vụ tai nạn: Tài xế xe chở dưa hấu đã tử vong01:43 Bộ trưởng quốc phòng Israel cảnh báo Houthi lẫn Iran08:02

Bộ trưởng quốc phòng Israel cảnh báo Houthi lẫn Iran08:02 Vụ nữ sinh Vĩnh Long tử vong: Gia đình nhận thông báo kết quả giải quyết09:05

Vụ nữ sinh Vĩnh Long tử vong: Gia đình nhận thông báo kết quả giải quyết09:05 Tân Giáo hoàng Leo XIV cử hành thánh lễ đầu tiên01:34

Tân Giáo hoàng Leo XIV cử hành thánh lễ đầu tiên01:34 Thanh niên quê Hà Nội 'bắt cá 2 tay' đánh gục bạn gái ở quán cà phê sắp hầu tòa01:27

Thanh niên quê Hà Nội 'bắt cá 2 tay' đánh gục bạn gái ở quán cà phê sắp hầu tòa01:27 Hai người Trung Quốc xâm hại lăng mộ vua Lê Túc Tông khai gì?07:34

Hai người Trung Quốc xâm hại lăng mộ vua Lê Túc Tông khai gì?07:34 Vụ công trình cầu vừa khánh thành ở Tây Ninh bị sụt lún: 'Không ai nghĩ mới làm đã hư'08:01

Vụ công trình cầu vừa khánh thành ở Tây Ninh bị sụt lún: 'Không ai nghĩ mới làm đã hư'08:01 Sụt chân cầu Tây Ninh, sự cố sân bay Tân Sơn Nhất: Bộ Xây dựng chỉ đạo 'nóng'08:33

Sụt chân cầu Tây Ninh, sự cố sân bay Tân Sơn Nhất: Bộ Xây dựng chỉ đạo 'nóng'08:33 Khởi tố người tấn công nam điều dưỡng Bệnh viện đa khoa Nam Định08:42

Khởi tố người tấn công nam điều dưỡng Bệnh viện đa khoa Nam Định08:42 Chảo lửa xung đột Ấn Độ - Pakistan bùng phát09:32

Chảo lửa xung đột Ấn Độ - Pakistan bùng phát09:32Tin đang nóng

Gia tộc Kim Sơn mà CEO nương tựa ở rể: 3 thế hệ tài giỏi, cực kín tiếng

Gia tộc Kim Sơn mà CEO nương tựa ở rể: 3 thế hệ tài giỏi, cực kín tiếng "Tóm dính" Bích Phương tách biệt, lạc lõng giữa dàn Em Xinh Say Hi

"Tóm dính" Bích Phương tách biệt, lạc lõng giữa dàn Em Xinh Say Hi Cố chặn chiếc xe buýt đang trôi, phụ xe bị tông tử vong

Cố chặn chiếc xe buýt đang trôi, phụ xe bị tông tử vong Lý do khiến gia đình Beckham mâu thuẫn lên đến đỉnh điểm, người đàn ông lịch lãm nhất làng bóng cũng phải suy sụp

Lý do khiến gia đình Beckham mâu thuẫn lên đến đỉnh điểm, người đàn ông lịch lãm nhất làng bóng cũng phải suy sụp HOT: Hồ Quỳnh Hương cưới ngày mai, thông tin chú rể được hé lộ

HOT: Hồ Quỳnh Hương cưới ngày mai, thông tin chú rể được hé lộ Đàm Vĩnh Hưng: 17 năm không công khai vợ, ly dị mới hay, xem nhau người thân

Đàm Vĩnh Hưng: 17 năm không công khai vợ, ly dị mới hay, xem nhau người thân Bắt tạm giam Hiệu trưởng trường Cao đẳng Công thương miền Trung

Bắt tạm giam Hiệu trưởng trường Cao đẳng Công thương miền Trung Toàn cảnh phiên xử Diddy: Các con "ông trùm" đổi thái độ, bạn gái tiết lộ sốc

Toàn cảnh phiên xử Diddy: Các con "ông trùm" đổi thái độ, bạn gái tiết lộ sốcTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Sự thật đau lòng về bức ảnh cô gái khóc nghẹn ở hành lang bệnh viện

Tin nổi bật

23:46:25 14/05/2025

Vừa đăng ảnh tình tứ Wren Evans và bóc bạn trai ngoại tình, Lim Feng lại gây sốc: "Cô gái kia nói là fan tôi!"

Sao việt

23:33:53 14/05/2025

Bích Phương 'sợ già', Phương Mỹ Chi bảo vệ đàn chị bị khán giả 'chê'

Tv show

23:24:35 14/05/2025

'The Haunted Palace' của Yook Sung Jae đứng đầu BXH với rating kỷ lục

Phim châu á

23:19:38 14/05/2025

'Khom lưng' gây tranh cãi, nhan sắc Tống Tổ Nhi 'lấn át' Lưu Vũ Ninh?

Hậu trường phim

23:17:33 14/05/2025

Tôi bấm nút xả 6 lít ở bồn cầu, bạn trai nổi giận mắng là hoang phí

Góc tâm tình

23:12:12 14/05/2025

'Until Dawn' - Tựa phim kinh dị ám ảnh tiếp nối 'Lights Out' và 'Annabelle: Creation'

Phim âu mỹ

22:54:22 14/05/2025

Ấn Độ: Ông Trump không làm trung gian cho lệnh ngừng bắn

Thế giới

22:54:09 14/05/2025

V (BTS) được ca ngợi là biểu tượng sắc đẹp toàn cầu

Sao châu á

22:42:36 14/05/2025

Kim Kardashian ra tòa làm chứng vụ cướp nữ trang ở Paris

Sao âu mỹ

22:22:52 14/05/2025

Hồ Nhân: "Anh em nương tựa" của Hiền Hồ ồn ào một thời, vừa mất là ai?

Hồ Nhân: "Anh em nương tựa" của Hiền Hồ ồn ào một thời, vừa mất là ai?

Diddy để trai bao dùng baby oil, nhập cuộc với bạn gái, hành động sau đó sốc hơn

Diddy để trai bao dùng baby oil, nhập cuộc với bạn gái, hành động sau đó sốc hơn Pha Lê: đàn em thân thiết CEO Hồ Nhân, 13 lần hư thai, khuyên hội chị em 1 câu?

Pha Lê: đàn em thân thiết CEO Hồ Nhân, 13 lần hư thai, khuyên hội chị em 1 câu?

Quang Lê bị tống khỏi Anh, giam 12 tiếng, Minh Tuyết thoát nạn nhờ khai gian?

Quang Lê bị tống khỏi Anh, giam 12 tiếng, Minh Tuyết thoát nạn nhờ khai gian? Tạm đình chỉ cán bộ phường Dương Nộ tác động cô gái, công an vào cuộc điều tra

Tạm đình chỉ cán bộ phường Dương Nộ tác động cô gái, công an vào cuộc điều tra