Một lần nữa, tỷ lệ và giới hạn an toàn hoạt động ngân hàng lại “lên bàn cân”?

Cổ phiếu vẫn hấp dẫn dòng tiền

Cổ phiếu vẫn hấp dẫn dòng tiền Lãi suất tiết kiệm tại Vietcombank mới nhất

Lãi suất tiết kiệm tại Vietcombank mới nhấtNhững lần sửa đổi, bổ sung gần đây thường theo hướng siết chặt dần.

Ảnh minh họa.

Ngân hàng Nhà nước (NHNN) đang lấy ý kiến của các tổ chức, cá nhân đối với Dự thảo Thông tư sửa đổi, bổ sung một số điều của Thông tư số 22/2019/TT-NHNN ngày 15/11/2019 của Thống đốc NHNN.

Những quy định liên đến nội dung này từng có nhiều lần sửa đổi, bổ sung những năm gần đây theo hướng siết chặt dần.

Đến giữa tháng 11/2019, NHNN đã đặt một lộ trình cụ thể để từng bước siết lại tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung dài hạn, nhằm tăng cường an toàn hệ thống và cụ thể về an toàn thanh khoản, thông qua việc ban hành Thông tư 22.

Thông tư này quy định lộ trình giảm dần tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung dài hạn: 01/01/2020 – 30/9/2020 là 40%; 01/10/2020 – 30/9/2021 là 37%; 01/10/2021 – 30/9/2022 là 34%; từ 01/10/2022 là 30%.

Cũng theo thông tư trên, tỷ lệ tối đa dư nợ cho vay so với tổng tiền gửi là 85% đối với ngân hàng, chi nhánh ngân hàng nước ngoài.

Cùng đó, Nhà điều hành đã quyết định áp hệ số rủi ro đối với các khoản vay phục vụ kinh doanh bất động sản ở mức 200%.

Ngoài ra, các khoản cho vay cá nhân phục vụ nhu cầu mua nhà cũng bị áp hệ số rủi ro từ 50% – 150%, theo hướng “siết” đối với những món vay lớn.

Video đang HOT

Trong đó, các khoản phải đòi được đảm bảo toàn bộ bằng nhà ở (bao gồm cả nhà ở hình thành trong tương lai), quyền sử dụng đất, công trình xây dựng gắn với quyền sử dụng đất của bên vay sẽ có hệ số rủi ro 50% khi đáp ứng một trong các điều kiện sau.

Thứ nhất là khoản vay cá nhân để mua nhà ở xã hội, mua nhà ở theo các chương trình, dự án hỗ trợ của Chính phủ;

Thứ hai, các khoản cho vay cá nhân để khách hàng mua nhà ở mà số tiền cho vay/mức cho vay dưới 1,5 tỷ đồng.

Đối với các khoản phải cho vay đối với cá nhân phục vụ đời sống mà tổng số tiền thỏa thuận cho vay/mức cho vay tại các hợp đồng tín dụng từ 4 tỷ đồng trở lên (sau khi trừ đi khoản phải đòi của khách hàng đó đã áp dụng hệ số rủi ro 50%) sẽ bị áp hệ số rủi ro 120%, có hiệu lực từ ngày 1/1/2020 đến hết ngày 31/12/2020 và sau đó sẽ nâng lên 150% kể từ ngày 1/1/2021.

Và nay, một lần nữa NHNN lại có kế hoạch sửa đổi, bổ sung.

Dù vậy, hiện vẫn chưa rõ các điểm dự kiến sửa đổi, bổ sung, do Nhà điều hành chưa công bố dự thảo cụ thể.

Vì sao ngân hàng 'thừa tiền' nhưng vẫn ồ ạt phát hành trái phiếu?

BIDV, VPBank, HDBank, VIB, OCB... thông báo huy động thành công hàng nghìn tỉ đồng trái phiếu trong quí II. Trong bối cảnh thanh khoản đang ở trạng thái 'dư thừa', nhiều ngân hàng vẫn phải tăng cường nguồn vốn dài hạn khi tỉ lệ vốn ngắn hạn ngắn hạn cho vay trung dài hạn sẽ giảm về 37% từ ngày 1/10.

Ngân hàng ồ ạt phát hành trái phiếu

Sau ba tháng đầu năm "yên ắng", các ngân hàng bắt đẩu đẩy mạnh phát hành trái phiếu huy động vốn trong quí II.

Kể từ tháng 4 đến nay, ông lớn BIDV đã phát hành thành công hàng chục đợt trái phiếu riêng lẻ với tổng giá trị phát hành đạt hơn 12.000 tỉ đồng. Loại trái phiếu BIDV phát hành đều là trái phiếu trung và dài hạn và thỏa mãn điều kiện tính vào vốn cấp 2 của ngân hàng.

HDBank cũng thông báo phát hành riêng lẻ thành công 4.000 tỉ đồng trái phiếu 3 năm vào ngày 10/6, 17/6 và 22/6. Trước đó, trong tháng 5, ngân hàng này đã phát hành thành công 2.300 tỉ đồng trái phiếu tương tự với lãi suất dao động 5,6%/năm - 6%/năm.

Trong tháng 4 và tháng 5, VPBank huy động thành công 6.500 tỉ đồng trái phiếu kì hạn 3 năm với lãi suất phát hành 6 - 6,4%/năm.

VIB, OCB và SHB cũng phát hành lần lượt 2.000 tỉ đồng, 1.200 tỉ đồng và 1.000 tỉ đồng trái phiếu trong tháng 4 với lãi suất dao động 6,3 - 6,7%/năm. TPBank cũng huy động thành công hơn 2.400 tỉ đồng trái phiếu trung và dài hạn trong 6 tháng đầu năm.

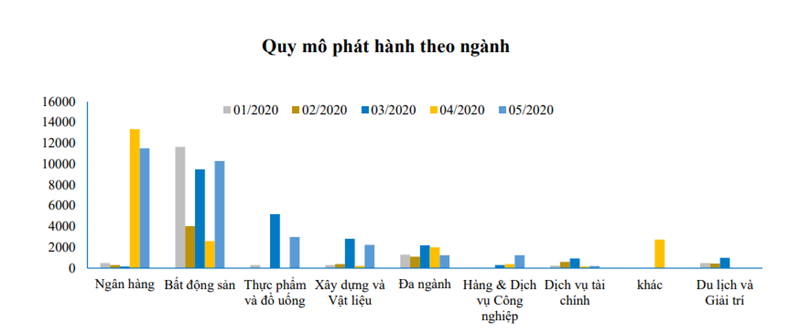

Quy mô phát hành trái phiếu doanh nghiệp theo ngành trong 5 tháng đầu năm. (Nguồn: BVSC)

Bên cạnh những đợt phát hành thành công, một số ngân hàng cũng lên kế hoạch huy động một lượng vốn lớn thông qua trái phiếu trong thời gian tới.

Mới nhất, Hội đồng Quản trị VietinBank đã thông qua phương án phát hành 11.000 tỉ đồng trái phiếu dài hạn trong năm 2020 nhằm tăng qui mô vốn cấp 2. Lượng trái phiếu này dự kiến sẽ được chào bán trong quí III và quí IV năm nay.

Hồi tháng 3, ban lãnh đạo HDBank cũng thông qua phương án phát hành trái phiếu huy động vốn năm 2020 với tổng mệnh giá phát hành tối đa 10.000 tỉ đồng. Ngoài ra, ngân hàng này cũng có kế hoạch phát hành 1 tỉ USD trái phiếu tại nước ngoài theo chương trình Euro Medium Term Note bằng USD, thời gian dự kiến phát hành là 2020-2024.

Tại đại hội cổ đông thường niên 2020 diễn ra vào ngày 26/6, các cổ đông NCB cũng thông qua phương án phát hành 3.000 tỉ đồng trái phiếu chuyển đổi để tăng vốn cấp 2. Trái phiếu có kì hạn 6 năm, dự kiến phát hành trong trong giai đoạn 2020 - 2021.

Ngân hàng vẫn thiếu vốn trung và dài hạn

Xu hướng đẩy mạnh phát hành trái phiếu huy động vốn diễn ra trong bối cảnh các ngân hàng đang ở trạng thái "dư thừa tiền" khi hoạt động cho vay gặp nhiều khó khăn và NHNN liên tục bơm ròng thanh khoản trên thị trường mở.

Tính đến ngày 19/6, tổng huy động vốn của các ngân hàng tăng 4,35% so với cuối năm 2019 trong khi dư nợ tín dụng chỉ tăng tăng 2,45%, mức thấp nhất trong vòng 5 năm qua, theo số liệu của Tổng cục Thống kê.

Lý giải nguyên nhân các ngân hàng vẫn tích cực phát hành trái phiếu huy động vốn bất chấp hoạt động cho vay trì trệ và thanh khoản dư thừa, TS. Nguyễn Trí Hiếu, Chuyên gia Tài chính - Ngân hàng cho rằng xu hướng này là nhằm gia tăng lượng vốn cấp 2 và cải thiện tỉ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn theo qui định của NHNN.

"Theo Thông tư số 22/2019/TT-NHNN (có hiệu lực từ 1/1/2020), tỉ lệ vốn ngắn hạn ngắn hạn cho vay trung dài hạn sẽ giảm về 37% kể từ ngày 1/10/2020. Điều này có nghĩa cứ 100 đồng tiền gửi ngắn hạn, các ngân hàng chỉ được cho vay trung và dài hạn tối đa 37 đồng", ông Hiếu cho biết.

Bên cạnh đó, theo vị chuyên gia này, việc huy động vốn mà chỉ trông chờ vào tiền gửi của khách hàng (chủ yếu là vốn ngắn hạn) dễ dẫn tới tình trạng ngân hàng mất thanh khoản, nên việc ngân hàng phát hành trái phiếu trung, dài hạn cũng là nhằm đảm bảo an toàn cho hoạt động của nhà băng trong thời gian tới.

Dưới góc độ quản trị, lãnh đạo các ngân hàng cũng cho rằng việc phát hành trái phiếu là một biện pháp cần thiết nhằm củng cố tấm đệm vốn và phục vụ cho nhu cầu hoạt động kinh doanh.

Nói về lí do phát hành một lượng lớn trái phiếu trung và dài hạn trong năm nay, ban lãnh đạo VietinBank cho biết là nhằm tăng cường nguồn vốn huy động tương ứng với tăng trưởng tín dụng, tạo nguồn vốn có kì hạn dài để đáp ứng nhu cầu vốn trung và dài hạn của khách hàng. Đồng thời, việc phát hành cũng giúp ngân hàng gia tăng vốn cấp 2 nhằm nâng cao năng lực vốn tự có theo qui định của NHNN

Tại đại hội cổ đông thường niên 2020, ban lãnh đạo NCB cũng nhận định việc phát hành trái phiếu chuyển đổi của ngân hàng này là rất cần thiết nhằm đảm bảo việc tuân thủ các chỉ tiêu an toàn trong hoạt động.

Theo đó, lượng tiền thu về sẽ giúp NCB gia tăng nguồn vốn cấp 2 đáp ứng Thông tư 41 và Basel II. Đồng thời đáp ứng nhu cầu về nguồn vốn tín dụng nhằm hỗ trợ các khách hàng duy trì và phát triển kinh doanh, đặc biệt là các đối tác bị ảnh hưởng bởi COVID-19 nhằm đảm bảo lợi ích lâu dài cho cả ngân hàng và khách hàng.

Ngoài ra việc phát hành trái phiếu còn giúp ngân hàng đa dạng hóa phương án phát hành để gia tăng tỉ lệ thành công của phương án huy động vốn năm nay.

Dự báo bức tranh ngành ngân hàng 2020  Thách thức chung của các ngân hàng năm 2020 sẽ đến từ "room tín dụng eo hẹp", nhưng nhiều nhà băng tiếp tục có triển vọng tăng trưởng cao, nhất là các nhà băng đã đáp ứng tiêu chuẩn Basel II hoặc hệ số an toàn theo Thông tư 22. Chất lượng tài sản được cải thiện Hiện tại, có 18 ngân hàng...

Thách thức chung của các ngân hàng năm 2020 sẽ đến từ "room tín dụng eo hẹp", nhưng nhiều nhà băng tiếp tục có triển vọng tăng trưởng cao, nhất là các nhà băng đã đáp ứng tiêu chuẩn Basel II hoặc hệ số an toàn theo Thông tư 22. Chất lượng tài sản được cải thiện Hiện tại, có 18 ngân hàng...

Tin liên quan

Nỗ lực giữ mặt bằng lãi suất huy động

Nỗ lực giữ mặt bằng lãi suất huy động Dịch bệnh COVID-19: Đầu tư bất động sản có nên "dò đáy?"

Dịch bệnh COVID-19: Đầu tư bất động sản có nên "dò đáy?" Khối thi đua các ngân hàng: Ký kết giao ước thi đua năm 2020

Khối thi đua các ngân hàng: Ký kết giao ước thi đua năm 2020 PV Power và HSBC Việt Nam ký hợp đồng hạn mức tín dụng ngắn hạn trị giá 1.400 tỷ đồng

PV Power và HSBC Việt Nam ký hợp đồng hạn mức tín dụng ngắn hạn trị giá 1.400 tỷ đồng Hỗ trợ DN vượt Covid-19: Cần thiết và cẩn trọng

Hỗ trợ DN vượt Covid-19: Cần thiết và cẩn trọng Tiếp tục nâng cao hiệu quả phối hợp trong thi hành án tín dụng, ngân hàng

Tiếp tục nâng cao hiệu quả phối hợp trong thi hành án tín dụng, ngân hàng

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53 Tổng thống Zelensky chơi 'tất tay' với Nga ?09:59

Tổng thống Zelensky chơi 'tất tay' với Nga ?09:59 Cơ quan điều tra Hàn Quốc huy động 1.000 người bắt ông Yoon Suk Yeol08:15

Cơ quan điều tra Hàn Quốc huy động 1.000 người bắt ông Yoon Suk Yeol08:15 Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53

Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53 Người đàn ông trùm kín mít, bấm đèn đỏ khiến xe dừng không kịp ở TPHCM00:54

Người đàn ông trùm kín mít, bấm đèn đỏ khiến xe dừng không kịp ở TPHCM00:54 Israel tấn công Yemen, tuyên bố sẽ truy lùng các thủ lĩnh Houthi17:48

Israel tấn công Yemen, tuyên bố sẽ truy lùng các thủ lĩnh Houthi17:48 3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24

3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24 Nghi can phóng hỏa bị bắt tại khu vực cháy rừng Los Angeles06:54

Nghi can phóng hỏa bị bắt tại khu vực cháy rừng Los Angeles06:54 Khu nhà giàu California hoang tàn sau thảm họa cháy rừng10:51

Khu nhà giàu California hoang tàn sau thảm họa cháy rừng10:51 Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12

Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12 Nga phản pháo lệnh cấm vận nặng nề nhất của Mỹ08:10

Nga phản pháo lệnh cấm vận nặng nề nhất của Mỹ08:10Tin đang nóng

Màn lộ diện nguy hiểm của Triệu Lộ Tư khiến hơn 50 triệu người lo lắng

Màn lộ diện nguy hiểm của Triệu Lộ Tư khiến hơn 50 triệu người lo lắng Jisoo mang thai

Jisoo mang thai Vụ 47 tỷ đồng gửi Sacombank "bốc hơi": Ngân hàng nhận lỗi 2 giao dịch

Vụ 47 tỷ đồng gửi Sacombank "bốc hơi": Ngân hàng nhận lỗi 2 giao dịch Ca sĩ Soobin - hoa hậu Thanh Thủy quá đẹp đôi, khán giả phát 'sốt'

Ca sĩ Soobin - hoa hậu Thanh Thủy quá đẹp đôi, khán giả phát 'sốt' Hot nhất Weibo: Bạch Lộc bị soi phim giả tình thật với mỹ nam có visual "yêu nghiệt" gây sốt MXH, còn công khai tình tứ giữa sự kiện?

Hot nhất Weibo: Bạch Lộc bị soi phim giả tình thật với mỹ nam có visual "yêu nghiệt" gây sốt MXH, còn công khai tình tứ giữa sự kiện? DJ Mie tuổi 30: Ở biệt thự xa hoa, gây sốt "Chị đẹp" nhờ vũ đạo gợi cảm

DJ Mie tuổi 30: Ở biệt thự xa hoa, gây sốt "Chị đẹp" nhờ vũ đạo gợi cảm Lamborghini đột ngột dừng giữa đường, người dân phát hiện tài xế có biểu hiện bất thường liền báo cảnh sát

Lamborghini đột ngột dừng giữa đường, người dân phát hiện tài xế có biểu hiện bất thường liền báo cảnh sát Nhóc tỳ Vbiz viết thư vỏn vẹn 10 chữ gửi mẹ, nội dung khiến ai đọc qua cũng phải thốt lên 1 câu!

Nhóc tỳ Vbiz viết thư vỏn vẹn 10 chữ gửi mẹ, nội dung khiến ai đọc qua cũng phải thốt lên 1 câu!Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Song Hye Kyo thắng đậm giữa nghi vấn bị Song Joong Ki chiếm spotlight bằng màn khóc lóc giả tạo

Sao châu á

23:58:01 16/01/2025

Bom tấn cổ trang Việt mới nhá hàng đã gây choáng: Bối cảnh đẹp tới từng khung hình, dàn cast quá xuất sắc

Phim việt

23:49:57 16/01/2025

Mỹ nam Hoa ngữ "từ anime bước lên màn ảnh" gây bão MXH: Đẹp ngút ngàn còn diễn xuất phong thần, netizen phục sát đất

Phim châu á

23:44:22 16/01/2025

MC Hoài Anh VTV đẹp buồn, Thanh Hằng và chồng nhạc trưởng âu yếm

Sao việt

23:36:00 16/01/2025

Giữa nạn cháy rừng, cảnh sát và FBI đến nhà Ben Affleck

Sao âu mỹ

23:19:34 16/01/2025

Louis Phạm công khai phẫu thuật thẩm mỹ sau một năm ồn ào, vóc dáng thay đổi ra sao?

Sao thể thao

23:11:15 16/01/2025

Quyền Linh: Con gái tôi rất hâm mộ Thùy Tiên

Hậu trường phim

22:44:12 16/01/2025

Phương Mỹ Chi 'gây sốt' khi hát nhạc trẻ kết hợp ca vọng cổ

Nhạc việt

22:39:12 16/01/2025

Bức ảnh chụp cậu bé đứng ăn một mình ngoài lớp học gây bão MXH: Áp lực cuộc sống sinh ra những đứa trẻ hiểu chuyện đến đau lòng

Netizen

22:29:09 16/01/2025

Tuấn Ngọc nói về chuyện nghỉ hưu, tiết lộ cuộc sống tuổi 77

Tv show

22:26:43 16/01/2025

Nét căng hình ảnh thiếu gia Vingroup - Phạm Nhật Minh Hoàng đi hỏi vợ, lần đầu tiên lộ diện cận cảnh cỡ này: Visual đỉnh!

Nét căng hình ảnh thiếu gia Vingroup - Phạm Nhật Minh Hoàng đi hỏi vợ, lần đầu tiên lộ diện cận cảnh cỡ này: Visual đỉnh!

Sốc: Triệu Vy là chủ mưu đứng sau đường dây buôn người sang Thái Lan - Myanmar?

Sốc: Triệu Vy là chủ mưu đứng sau đường dây buôn người sang Thái Lan - Myanmar?

Dáng vẻ gây chú ý của Chu Thanh Huyền khi về quê Quang Hải ăn cỗ, hành động cho thấy nàng WAG được lòng bố chồng

Dáng vẻ gây chú ý của Chu Thanh Huyền khi về quê Quang Hải ăn cỗ, hành động cho thấy nàng WAG được lòng bố chồng

Hành động tiết lộ tính cách thật của thiếu gia Minh Hoàng ngay trong ngày trọng đại, ai cũng thốt lên 1 câu

Hành động tiết lộ tính cách thật của thiếu gia Minh Hoàng ngay trong ngày trọng đại, ai cũng thốt lên 1 câu Soi ảnh cận nhan sắc của mẹ Phương Nhi, hóa ra Á hậu được thừa hưởng visual "đỉnh nóc" từ đây!

Soi ảnh cận nhan sắc của mẹ Phương Nhi, hóa ra Á hậu được thừa hưởng visual "đỉnh nóc" từ đây!