Mỗi tháng tiêu gần 22 triệu, bức ảnh chụp màn hình phơi bày cái khó của biết bao cô gái

Tại sao Lý Tử Thất không thể bị soán ngôi dù biến mất 3 năm?

Tại sao Lý Tử Thất không thể bị soán ngôi dù biến mất 3 năm? Anh Tây mặc cả “từng đồng” khi mua bánh tẻ nhưng dân mạng lại khen ngợi vì 1 lý do

Anh Tây mặc cả “từng đồng” khi mua bánh tẻ nhưng dân mạng lại khen ngợi vì 1 lý doNhà 4 người, mỗi tháng tiêu hết gần 22 triệu là quá khéo rồi!

Với những bạn trẻ chưa lập gia đình, quản lý tài chính có thể chỉ đơn giản là câu chuyện bớt mua sắm linh tinh đi một chút, để có tiền dự phòng, để tiết kiệm cho những mục tiêu trong tương lai gần như đi học lên cao, mua xe máy, đổi điện thoại,…

Nhưng với những người đã kết hôn và đang nuôi con mà nói, quản lý tài chính lại là câu chuyện phức tạp hơn nhiều.

Chồng “khoán” cho 15 triệu mỗi tháng, tiêu hết gần 22 triệu nên bị nói là tiêu hoang

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính, tâm sự của một bà mẹ 2 con khiến đã nhận được sự đồng cảm của không ít người, đặc biệt là những người phụ nữ đã lập gia đình.

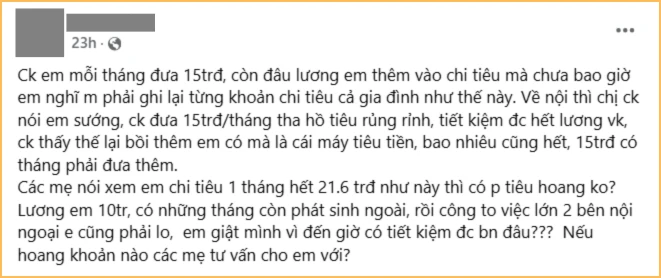

Chuyện có thể tóm tắt ngắn gọn như sau: Mỗi tháng, chồng chị đưa cho chị 15 triệu để chi tiêu. Gia đình 2 người lớn và 2 con đang tuổi ăn học, nên tổng chi 1 tháng hết gần 22 triệu và bởi thế, chồng nghĩ chị là người… tiêu hoang, còn gọi chị là “cái máy tiêu tiền”.

Nguyên văn chia sẻ của chị vợ

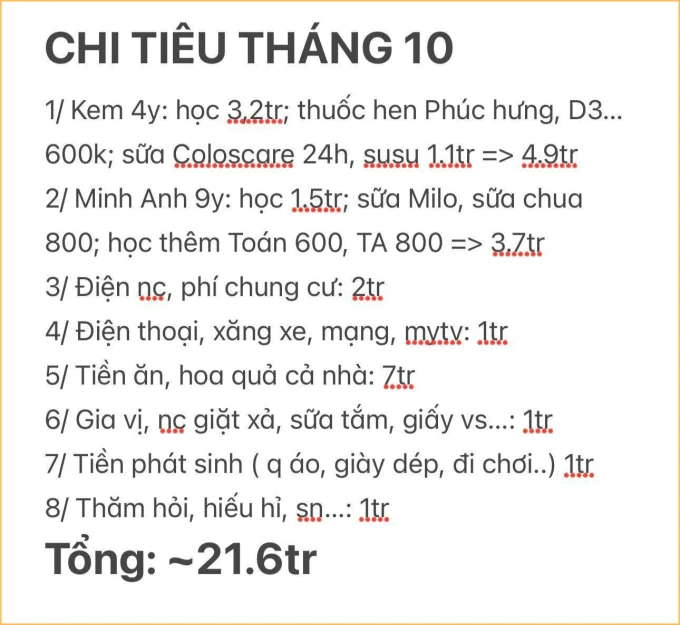

Chi tiêu của gia đình chị trong 1 tháng

Các khoản chi của gia đình có thể tóm tắt như sau:

- Tiền học và tiền sữa của 2 con: 8,6 triệu đồng

- Tiền ăn của cả nhà: 7 triệu đồng

- Tiền điện, nước, mạng, xăng xe, điện thoại: 3 triệu đồng

- Tiền mua sắm đồ dùng gia đình (nước giặt, sữa tắm, gia vị, giấy vệ sinh,…): 1 triệu đồng

- Tiền phát sinh, hiếu hỷ: 2 triệu đồng

Video đang HOT

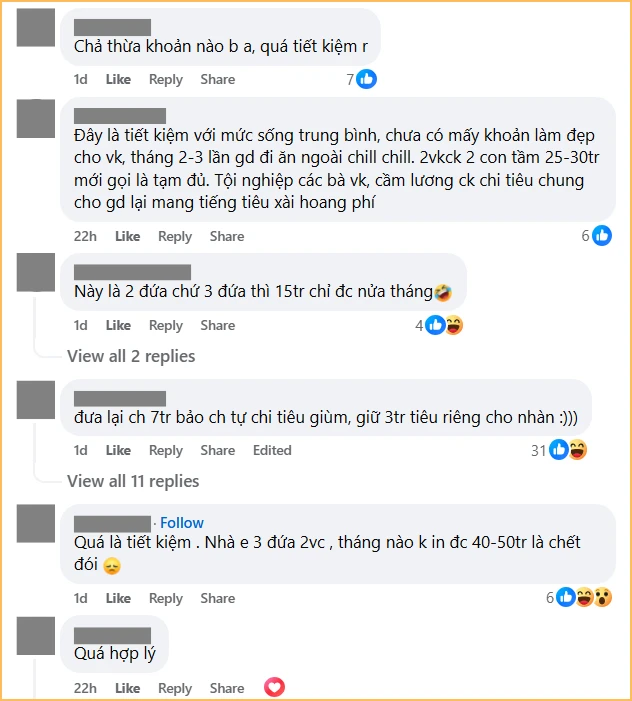

Trong phần bình luận của bài đăng, nhiều người cảm thông với nỗi niềm hiện tại của chị vợ này, khi không được chồng tin tưởng và tôn trọng trong vấn đề quản lý chi tiêu. Phần lớn mọi người đều đồng tình rằng nhà 4 người, tiêu hết chừng đó tiền mỗi tháng cũng đã là khéo vun vén lắm rồi, không có gì quá hoang phí hay phải cắt giảm thêm nữa.

Và nếu để ý, không khó để nhận ra trong bảng liệt kê chi tiêu phía trên, không có khoản chi nào là dành riêng cho việc chăm sóc, làm đẹp bản thân của người vợ.

Nhiều người khen chị vợ đang chi tiêu quá khéo, quá tiết kiệm luôn rồi

Quản lý chi tiêu thế nào để vợ chồng không bất đồng quan điểm?

Trong câu chuyện của chị vợ phía trên, cảm giác tủi thân, ấm ức của chị đến từ việc chồng không tin tưởng, tôn trọng mình trong việc chi tiêu; chứ không hẳn là câu chuyện về việc phải cắt giảm chi tiêu thế nào cho phù hợp.

Có lẽ, đây cũng là nỗi lòng của không ít người làm vợ. Vậy phải làm sao để vợ chồng không còn bất đồng, không còn hoài nghi lẫn nhau để rồi sinh ra ấm ức, trong việc quản lý chi tiêu?

1 – Ghi chép lại hết các khoản chi, cuối tháng, cùng nhau xem lại

Người quản lý tài chính trong gia đình chỉ là người nắm giữ và cân đối dòng tiền, hoàn toàn không phải là người có thể tự đưa ra mọi quyết định chi tiêu từ lớn đến nhỏ, mà bỏ qua việc bàn luận với đối phương.

Tiền là của chung, dù ai giữ thì nó vẫn là của chung, nên chi cho việc gì, đối phương – người không giữ tiền, cũng có quyền được biết.

Ảnh minh họa

Đương nhiên, việc rõ ràng trong chi tiêu gia đình cũng không cần khắc nghiệt đến mức mua chai mắm, hũ muối cũng phải thông báo với nửa kia, nhưng chí ít, cuối mỗi tháng, cũng nên cùng ngồi xuống, hạch toán xem tháng này, mình ăn uống, mua sắm, vui chơi,… hết bao nhiêu. Như vậy, người không “nắm tiền” sẽ không có cảm giác hoang mang, chẳng hiểu vợ tiêu cái gì mà tiền mình đưa không đủ; còn người “nắm tiền” cũng đường đường chính chính, chẳng sợ bị nghi ngờ, hay bị nói là tiêu hoang.

Chưa kể, việc ghi chép lại các khoản chi và cùng nhau xem xét lại vào cuối tháng cũng là cách thiết thực để cân đối, kiểm soát chi tiêu.

2 – Cùng nhau thử gánh vác trách nhiệm quản lý tài chính

“Tay hòm chìa khóa” không nên là trách nhiệm của riêng người vợ, hay người chồng, vì suy cho cùng, đây là trách nhiệm với gia đình nhỏ của mình. Thế nên, nếu bản thân mỗi người không tự tin với việc quản lý chi tiêu cho cả nhà, chúng ta hoàn toàn có thể giải quyết khúc mắc này bằng 1 cách rất đơn giản: Mỗi người chịu trách nhiệm quản lý chi tiêu cho 1 vài nhu cầu thiết yếu.

Ví dụ như tiền ăn của con, và tiền ăn của cả nhà sẽ là vợ quản lý; tiền học của con, tiền phí dịch vụ (điện, nước, internet,…) sẽ do chồng chi. Còn các khoản chi tiêu chung khác như vui chơi, giải trí, phát sinh hiếu hỷ thì chia đôi.

Cái gì khó quá thì mình làm cùng nhau, đơn giản vậy thôi mà!

Khoe bạn trai có nhà 100m2, lương tháng 50 triệu nhưng gặp phản ứng ngược, cô gái khiến hàng ngàn người tức giận

Không ai có thể đồng tình và thông cảm cho sự băn khoăn của cô gái trong câu chuyện này.

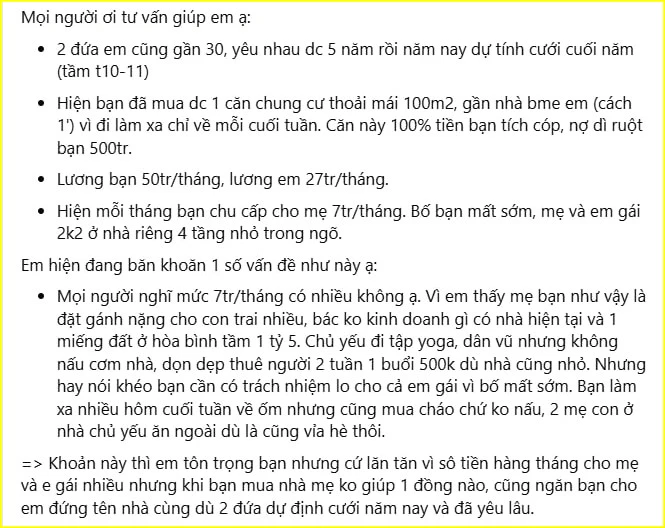

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, tâm sự của một cô gái sắp kết hôn khiến nhiều người phải thở dài: "Đúng là lòng tham vô đáy".

Thấy việc biếu mẹ chồng 7 triệu/tháng là quá nhiều

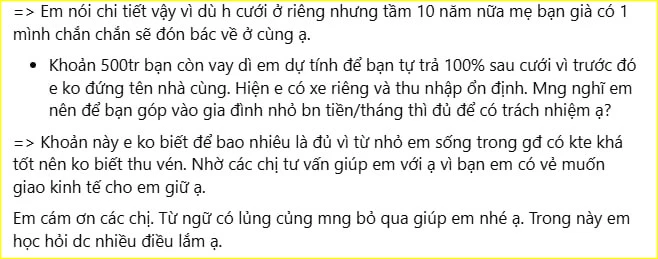

Theo lời cô bạn gái này kể, bạn trai của cô đã tự mua được nhà 100m2, thu nhập hàng tháng ở mức 50 triệu đồng. Vì không có tên trong sổ đỏ căn nhà này nên cô tính sẽ không cùng chồng tương lai trả nợ, đồng thời, cô cũng cho rằng việc bạn trai biếu mẹ 7 triệu mỗi tháng là quá nhiều, không hợp lý.

"Khoản 500 triệu em tính để bạn tự trả 100% sau khi cưới, vì trước đó em không đứng tên nhà cùng" - Cô chia sẻ

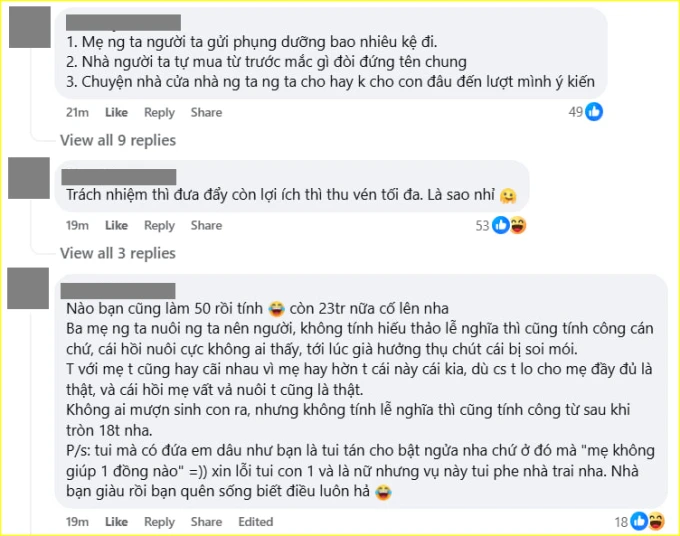

Trong phần bình luận của bài đăng, nhiều người tỏ ra rất không đồng tình với cách tư duy cũng như quan điểm của cô bạn gái này. Họ cho rằng với mức lương 50 triệu của người bạn trai, việc anh biếu mẹ 7 triệu/tháng là rất bình thường, không hề quá cao để gọi là gánh nặng.

"Ba mẹ người ta nuôi người ta nên người, không tính hiếu thảo lễ nghĩa thì cũng tính công cán chứ, cái hồi nuôi cực không ai thấy, tới lúc già hưởng thụ chút lại bị soi mói"

Chưa cưới đã bất đồng chuyện tiền bạc, tài chính, phải làm sao?

Kết hôn khi chưa mua được nhà là nỗi lo lắng có phần dễ hiểu, nhưng có nhà rồi, câu chuyện cũng chưa hết nan giải, giống như tâm sự của cô bạn gái phía trên. Bạn trai đã mua được nhà, còn nợ 500 triệu, cả nợ lẫn tài sản này đều là tài sản riêng trước hôn nhân. Vậy khi kết hôn rồi, khoản nợ và căn nhà ấy "tính" sao cho hợp lý?

Hay nói rộng hơn chính là cần làm rõ những gì để cả 2 không còn bất đồng quan điểm trong việc quản lý tài chính gia đình?

1 - Thành thật về mức thu nhập, các khoản nợ và tài sản cá nhân

Tiền bạc phân minh, ái tình dứt khoát chỉ là chuyện khả thi khi chúng ta chưa về chung một nhà. Không ai muốn lấy chồng, lấy vợ xong lại phải gánh thêm cả những khoản nợ mà bản thân mình chẳng phải người đi vay.

Lúc ấy, bỏ thì thương, vương thì tội. Tựu chung là cả hai chẳng ai vui vẻ, hạnh phúc được.

Bởi thế, thành thật với nhau về mức thu nhập, các khoản nợ và tài sản riêng trước hôn nhân, không chỉ thể hiện sự tôn trọng dành cho đối phương, mà còn hạn chế nhiều cuộc xung đột không đáng có trong hôn nhân.

2 - Làm rõ trách nhiệm tài chính của từng người trong hôn nhân

Sau khi thành thật với nhau về mức thu nhập hiện tại cũng như các khoản nợ/tài sản riêng, có 4 câu hỏi mà các cặp đôi nên ngồi xuống, cùng nhau trả lời trước khi bàn chuyện làm đám cưới.

Ảnh minh họa

- Ai là người quản lý tài chính trong gia đình?

- Tỷ lệ đóng góp của mỗi người cho các khoản chi phục vụ đời sống, khoản tích lũy, khoản tiết kiệm phục vụ các mục tiêu lớn (sinh con, mua nhà, mua xe,...)?

- Mỗi người sẽ dành bao nhiêu % thu nhập để phục vụ sở thích cá nhân của mình?

- Mỗi tháng, cả hai sẽ trích bao nhiêu % thu nhập để biếu bố mẹ hai bên? Số tiền biếu bên nội và bên ngoại sẽ bằng nhau, hay có sự chênh lệch tùy theo hoàn cảnh?

Không làm rõ 4 vấn đề này từ ban đầu, đời sống hôn nhân rất có thể sẽ rơi vào tình trạng bất đồng như cơm bữa.

3 - Cùng nhau "thử" gánh vác trách nhiệm tài chính trước khi cưới

Bàn bạc, thống nhất là bước đầu. Sau đó, cả hai có cùng nhau thực hiện được đúng như những gì đã đề ra hay không lại là chuyện khác. Để giảm thiểu sai số trước khi "ván đã đóng thuyền", tốt nhất là nên cho nhau thời gian thử nghiệm trọng trách đóng góp, gánh vác tài chính.

Có thử mới biết kế hoạch đề ra, vai trò của từng người trong việc đóng góp, quản lý tài chính đã phù hợp hay chưa. Rồi từ đó, mới tìm được hướng xử lý, giải quyết.

4 - Thành thật về các thói quen chi tiêu chưa tốt của bản thân

Không có gì khó hơn việc thừa nhận "tôi đã sai", đặc biệt là với những người có cái tôi quá cao. Tuy nhiên, hãy nghĩ đơn giản rằng, chúng ta không có ai là hoàn hảo. Người giỏi kiếm ít tiền rất có thể cũng sẽ là người tiêu tiền như nước. Người giỏi tiết kiệm có thể sẽ có lúc hơi "khắc nghiệt" với bản thân khi nghĩ tới chuyện hưởng thụ cuộc sống.

Tất cả những điều đó đều rất bình thường. Vấn đề quan trọng chỉ là bạn có nhận ra cái chưa đúng của bản thân, để điều chỉnh cho phù hợp với cuộc sống gia đình hay không mà thôi.

Đi làm đến 8h tối, đầu tư chứng khoán và không mua đồ trên 2 triệu: Cách GenZ mua ô tô khi vừa ra trường  Cách quản lý tài chính để mua được ô tô của những cô bạn này rất đáng nể. Vừa ra trường đã mua được ô tô Anh Đào (sinh năm 2000, làm trong lĩnh vực tài chính) đã mua ô tô Honda giá 680 triệu đồng vào tháng 4/2022. Thời điểm này, thuế trước bạ đối với ô tô giảm 50% và cô...

Cách quản lý tài chính để mua được ô tô của những cô bạn này rất đáng nể. Vừa ra trường đã mua được ô tô Anh Đào (sinh năm 2000, làm trong lĩnh vực tài chính) đã mua ô tô Honda giá 680 triệu đồng vào tháng 4/2022. Thời điểm này, thuế trước bạ đối với ô tô giảm 50% và cô...

Tin liên quan

Cô gái 23 tuổi lương 25-30 triệu/tháng, có 1,1 tỷ tiết kiệm: Làm công việc gì mà kiếm được nhiều thế?

Cô gái 23 tuổi lương 25-30 triệu/tháng, có 1,1 tỷ tiết kiệm: Làm công việc gì mà kiếm được nhiều thế? Tháng kiếm 20 triệu nhưng tiêu hết 32 triệu, thiếu tiền thì lôi thẻ tín dụng ra quẹt

Tháng kiếm 20 triệu nhưng tiêu hết 32 triệu, thiếu tiền thì lôi thẻ tín dụng ra quẹt "Chưa bao giờ có tiền để tiêu hoang nên tới lúc đi làm, thấy tiết kiệm là việc cũng đơn giản, chẳng có gì to tát mà phải cố"

"Chưa bao giờ có tiền để tiêu hoang nên tới lúc đi làm, thấy tiết kiệm là việc cũng đơn giản, chẳng có gì to tát mà phải cố" Vợ chồng lương 17 triệu có con 1 tuổi: Mỗi tháng mua 1 chỉ vàng, vẫn tiết kiệm được thêm 3-4 triệu, tiền ăn cả tháng hết đúng 2 triệu!

Vợ chồng lương 17 triệu có con 1 tuổi: Mỗi tháng mua 1 chỉ vàng, vẫn tiết kiệm được thêm 3-4 triệu, tiền ăn cả tháng hết đúng 2 triệu! Gen Z đang thiếu kỹ năng quản lý tài chính cá nhân?

Gen Z đang thiếu kỹ năng quản lý tài chính cá nhân?

Khung hình quyền lực: Vợ chồng tỷ phú Phạm Nhật Vượng đón Á hậu Phương Nhi về làm dâu, biểu cảm gây chú ý00:54

Khung hình quyền lực: Vợ chồng tỷ phú Phạm Nhật Vượng đón Á hậu Phương Nhi về làm dâu, biểu cảm gây chú ý00:54 CĐV Đông Nam Á chỉ trích bàn thắng đáng hổ thẹn của tuyển Thái Lan02:17

CĐV Đông Nam Á chỉ trích bàn thắng đáng hổ thẹn của tuyển Thái Lan02:17 Bàn thắng xấu xí của Thái Lan bị 'bêu riếu' trên diễn đàn lớn nhất thế giới Reddit01:20

Bàn thắng xấu xí của Thái Lan bị 'bêu riếu' trên diễn đàn lớn nhất thế giới Reddit01:20 CLIP: Trọn vẹn khoảnh khắc gia đình tỷ phú Phạm Nhật Vượng đón con dâu từ Thanh Hóa về Hà Nội00:44

CLIP: Trọn vẹn khoảnh khắc gia đình tỷ phú Phạm Nhật Vượng đón con dâu từ Thanh Hóa về Hà Nội00:44 Thanh niên đi Mazda tát túi bụi nhân viên cây xăng ở Nghệ An: Hé lộ nguồn cơn02:08

Thanh niên đi Mazda tát túi bụi nhân viên cây xăng ở Nghệ An: Hé lộ nguồn cơn02:08 Không tin nổi: Hải Tú công khai "Sơn Tùng em yêu anh"01:03

Không tin nổi: Hải Tú công khai "Sơn Tùng em yêu anh"01:03 4 triệu người thua cách một bé gái 5 tuổi từ chối yêu, thần thái khiến người đối diện không tin đây là con nít!01:01

4 triệu người thua cách một bé gái 5 tuổi từ chối yêu, thần thái khiến người đối diện không tin đây là con nít!01:01Tiêu điểm

Nét căng hình ảnh thiếu gia Vingroup - Phạm Nhật Minh Hoàng đi hỏi vợ, lần đầu tiên lộ diện cận cảnh cỡ này: Visual đỉnh!

Nét căng hình ảnh thiếu gia Vingroup - Phạm Nhật Minh Hoàng đi hỏi vợ, lần đầu tiên lộ diện cận cảnh cỡ này: Visual đỉnh! Chân dung thiếu gia Vingroup cưới Á hậu Phương Nhi

Chân dung thiếu gia Vingroup cưới Á hậu Phương Nhi

Hành động tiết lộ tính cách thật của thiếu gia Minh Hoàng ngay trong ngày trọng đại, ai cũng thốt lên 1 câu

Hành động tiết lộ tính cách thật của thiếu gia Minh Hoàng ngay trong ngày trọng đại, ai cũng thốt lên 1 câu Con trai tỷ phú giàu nhất Việt Nam đem đến nhà cô dâu 1 thứ thuộc top đắt nhất thế giới

Con trai tỷ phú giàu nhất Việt Nam đem đến nhà cô dâu 1 thứ thuộc top đắt nhất thế giớiTin đang nóng

Sốc: Triệu Vy là chủ mưu đứng sau đường dây buôn người sang Thái Lan - Myanmar?

Sốc: Triệu Vy là chủ mưu đứng sau đường dây buôn người sang Thái Lan - Myanmar? Thiếu gia Vingroup - Chồng Á hậu Phương Nhi: Tổng tài 2K hiếm hoi lộ mặt, zoom cận góc nghiêng ngày đi hỏi vợ khiến nhiều người trầm trồ

Thiếu gia Vingroup - Chồng Á hậu Phương Nhi: Tổng tài 2K hiếm hoi lộ mặt, zoom cận góc nghiêng ngày đi hỏi vợ khiến nhiều người trầm trồ Soi ảnh cận nhan sắc của mẹ Phương Nhi, hóa ra Á hậu được thừa hưởng visual "đỉnh nóc" từ đây!

Soi ảnh cận nhan sắc của mẹ Phương Nhi, hóa ra Á hậu được thừa hưởng visual "đỉnh nóc" từ đây! Mỹ nhân 18+ diễn đỉnh đến mức khiến khán giả ớn lạnh, nhan sắc trời sinh để đóng cổ trang

Mỹ nhân 18+ diễn đỉnh đến mức khiến khán giả ớn lạnh, nhan sắc trời sinh để đóng cổ trang Bắt giữ nghi phạm đâm gục người đàn ông giữa đường ở Hà Nội

Bắt giữ nghi phạm đâm gục người đàn ông giữa đường ở Hà Nội Sau chuối chiên, Xuân Son lại mê tít một món ăn "quốc dân" của Việt Nam, vừa xuất hiện đã viral khắp MXH

Sau chuối chiên, Xuân Son lại mê tít một món ăn "quốc dân" của Việt Nam, vừa xuất hiện đã viral khắp MXH Vụ gần 1.600 con lợn bị thiêu sống: "Tôi mất bình tĩnh quên cúp điện"

Vụ gần 1.600 con lợn bị thiêu sống: "Tôi mất bình tĩnh quên cúp điện" Khoảnh khắc xe Mercedes chở 5 người lao xuống biển Nha Trang

Khoảnh khắc xe Mercedes chở 5 người lao xuống biển Nha TrangTin mới nhất

Chàng rể Đức cùng vợ Việt đi ăn giỗ, hạnh phúc khi thấy cảnh ở quê

Cây khế 23 năm tuổi, tán lá 'khổng lồ' ở Thanh Hóa gây sốt mạng xã hội

Chàng trai trẻ 'dự đoán' thảm họa cháy rừng, cứu hàng trăm mạng người

Xuống ga hút thuốc, bố vô tình để lạc 3 đứa con trên tàu

Team qua đường "tóm dính" anh trai cực phẩm của Á hậu Phương Nhi đang mải miết làm 1 việc cho vợ giữa đám đông

Anh chồng kín tiếng của Á hậu Phương Nhi xuất hiện trong đám hỏi, phong thái đúng chất "cậu cả" của tỷ phú giàu nhất Việt Nam

Rùng mình khoảnh khắc cánh cửa cuốn đổ sập vào người cô gái

Ý nghĩa của biểu tượng vô cực trong bảng tên tại đám hỏi của Á hậu Phương Nhi và thiếu gia Vingroup: Nể sự sâu sắc này!

Phanh gấp để kịp dừng đèn đỏ khiến cả người và xe ngã sõng soài ra đường, nam thanh niên bị "chấn chỉnh" vì lý do này

Cuộc sống đáng ngưỡng mộ của nàng hậu khi làm dâu hào môn: Ở biệt thự 2.200 tỷ, thức dậy cạnh siêu xe hàng hiệu nhưng quan trọng nhất vẫn là 1 điều

Cận cảnh dàn bê tráp trong đám hỏi Á hậu Phương Nhi và thiếu gia Vingroup

Đàn cá Koi trị giá tiền tỷ đột nhiên chết trắng hàng trăm con, chủ điếng người khi biết thủ phạm

Có thể bạn quan tâm

Thanh Thủy "bật đèn xanh" với Soobin Hoàng Sơn, 1 chi tiết lộ tất cả, hết giấu?

Sao việt

10:53:04 16/01/2025

Michelin Guide gợi ý Đà Nẵng là điểm đến ẩm thực phải tới trong năm 2025

Du lịch

10:51:36 16/01/2025

Color block, những mảng màu đối lập hút tín đồ cá tính

Thời trang

10:49:22 16/01/2025

Cách sử dụng cà rốt làm đẹp da

Làm đẹp

10:07:58 16/01/2025

Đen chính thức trở lại đường đua MV Tết, lấy nước mắt khán giả khi kể về bữa cơm của những người con xa quê

Nhạc việt

10:07:15 16/01/2025

Bà mẹ trẻ nhất showbiz "cà khịa" thẳng mặt chồng cũ giữa scandal đấu tố mua dâm

Sao châu á

10:01:09 16/01/2025

Nam diễn viên Việt nghèo đến mức phải ăn lá cây, 20 năm mới đóng 1 phim vẫn hot rần rần

Hậu trường phim

09:48:03 16/01/2025

Tranh cãi xung quanh việc coi béo phì là một căn bệnh

Thế giới

09:36:20 16/01/2025

7 lợi ích sức khỏe của vitamin C

Sức khỏe

09:34:17 16/01/2025

Bố mẹ ly hôn, mỗi lần gọi điện xin bố đóng tiền học, tôi có cảm giác như mình là kẻ mang tội

Góc tâm tình

08:58:54 16/01/2025

Gia thế Á hậu Phương Nhi ra sao trước khi về làm dâu hào môn?

Gia thế Á hậu Phương Nhi ra sao trước khi về làm dâu hào môn?

Dáng vẻ gây chú ý của Chu Thanh Huyền khi về quê Quang Hải ăn cỗ, hành động cho thấy nàng WAG được lòng bố chồng

Dáng vẻ gây chú ý của Chu Thanh Huyền khi về quê Quang Hải ăn cỗ, hành động cho thấy nàng WAG được lòng bố chồng Chồng sắp cưới của Á hậu Phương Nhi là ai?

Chồng sắp cưới của Á hậu Phương Nhi là ai?

Ảnh chung siêu hiếm của Á hậu Phương Nhi và chồng thiếu gia Vingroup

Ảnh chung siêu hiếm của Á hậu Phương Nhi và chồng thiếu gia Vingroup Hé lộ thời điểm Á hậu Phương Nhi và thiếu gia tổ chức đám cưới

Hé lộ thời điểm Á hậu Phương Nhi và thiếu gia tổ chức đám cưới