Mẹ 2 con chia sẻ cách chi tiêu mùa dịch: Nhà 4 người chỉ hết 3 triệu tiền ăn, hỗ trợ tiền cho người thân bị mất việc mà vẫn có khoản tích lũy dự phòng

Đừng mua robot hút bụi phí tiền nếu bạn không tập được những thói quen này!

Đừng mua robot hút bụi phí tiền nếu bạn không tập được những thói quen này! Keo nối của chậu rửa bị mốc đen, mách bạn cách chỉ cần một lần vuốt là trắng như mới

Keo nối của chậu rửa bị mốc đen, mách bạn cách chỉ cần một lần vuốt là trắng như mớiNghỉ dịch chồng chị Phương chỉ được nhận lương cứng 5 triệu đồng/tháng nên tổng thu nhập của gia đình giảm từ 27 triệu đồng xuống còn 17 triệu.

Chị Phương ở Thanh Liệt, Thanh Trì, Hà Nội làm content marketing cho một công ty truyền thông với mức lương 12 triệu đồng/tháng. Chồng chị làm sale thị trường, thu nhập bình quân 15 triệu đồng/tháng. Vợ chồng đã có nhà riêng và sinh được 2 em bé.

Do ảnh hưởng của dịch Covid, từ đầu tháng 7 công ty chị Phương cho nhân viên làm việc ở nhà, lương vẫn được đảm bảo. Chồng làm thị trường, công việc kinh doanh ngừng trệ nên anh chỉ được công ty hỗ trợ lương cứng 5 triệu đồng/tháng.

Cân đối lại bảng chi tiêu cho phù hợp với tình hình tài chính hiện tại

“Tình hình khó khăn chung nhưng mình tự thấy bản thân còn may mắn hơn nhiều người phải đi thuê trọ, mất việc, thu nhập không có. Vậy nên từ khi nghỉ dịch ở nhà, mình đã lập lại kế hoạch chi tiêu sao cho tiết kiệm nhất có thể và dành một khoản nhỏ để giúp đỡ người thân của mình đang gặp khó khăn trong mùa covid”, chị Phương kể.

Chị Phương cho biết, từ ngày cưới vợ chồng chị đã thống nhất chỉ tiêu 50% thu nhập, 50% còn lại để tích lũy dự phòng . Trong đó nguyên tiền ăn trong tháng của gia đình là 5 triệu. Còn lại là tiền đóng học của con và các chi tiêu khác.

Ngay sau khi kết hôn, chị Phương đã lập kế hoạch chi tiêu cụ thể cho gia đình.

Tuy nhiên từ hôm nghỉ dịch làm việc tại nhà, chị Phương đã lập lại kế hoạch chi tiêu cho gia đình: “Nghỉ dịch chồng mình chỉ được nhận lương cứng 5 triệu đồng/tháng nên tổng thu nhập của gia đình giảm từ 27 triệu đồng xuống còn 17 triệu. Do vậy mình phải cân đối lại tài chính. Đặc biệt trước ảnh hưởng của dịch bệnh, người thân trong gia đình gặp khó khăn do mất việc nên mình bàn với chồng sẽ trích một phần lương của 2 đứa để hỗ trợ”, người phụ nữ này chia sẻ .

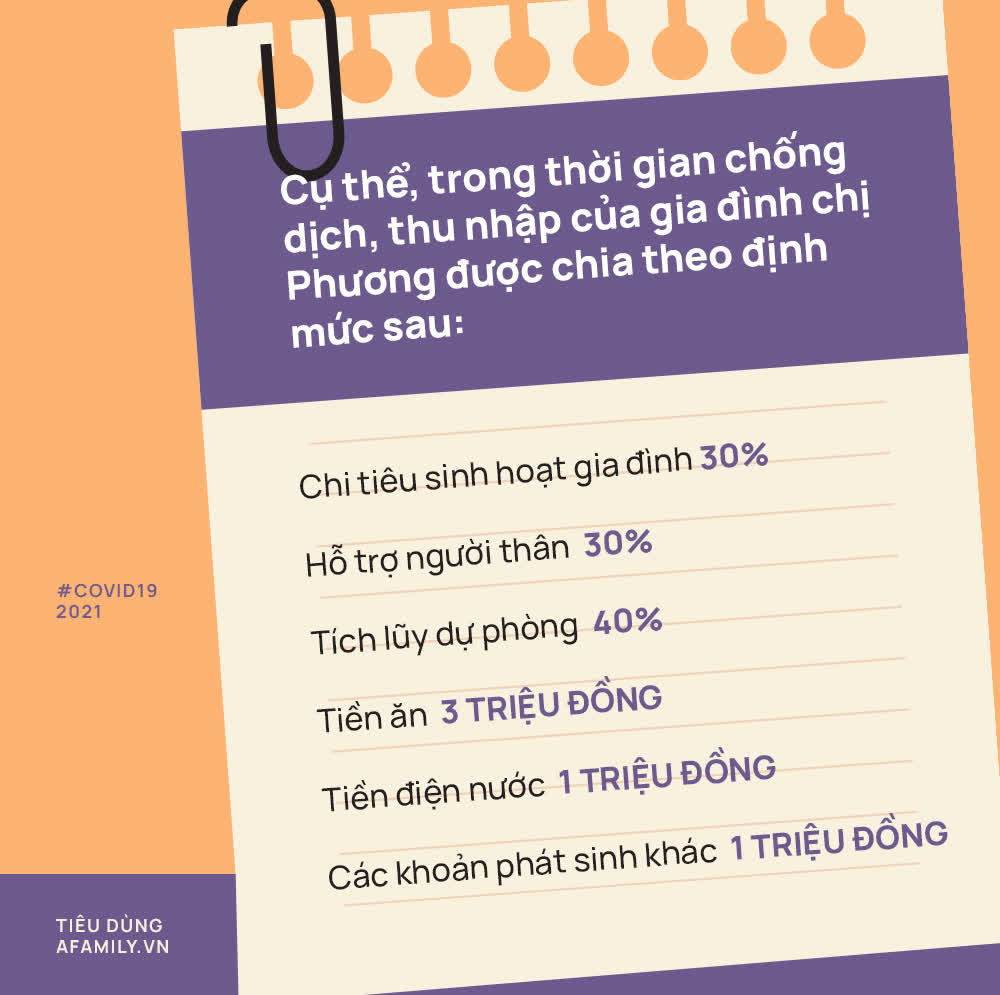

Cụ thể, trong thời gian chống dịch, thu nhập của gia đình chị Phương được chia theo định mức sau:

Chị Phương cho biết, khi chưa có dịch, bữa sáng nhà chị hầu như ăn ngoài nhưng từ hôm làm việc ở nhà, chị tranh thủ thời gian tự tay nấu cả 3 bữa, tuyệt đối không mua hàng. Các con chị được nghỉ học cũng xem như tiết kiệm được 1 khoản học phí.

Video đang HOT

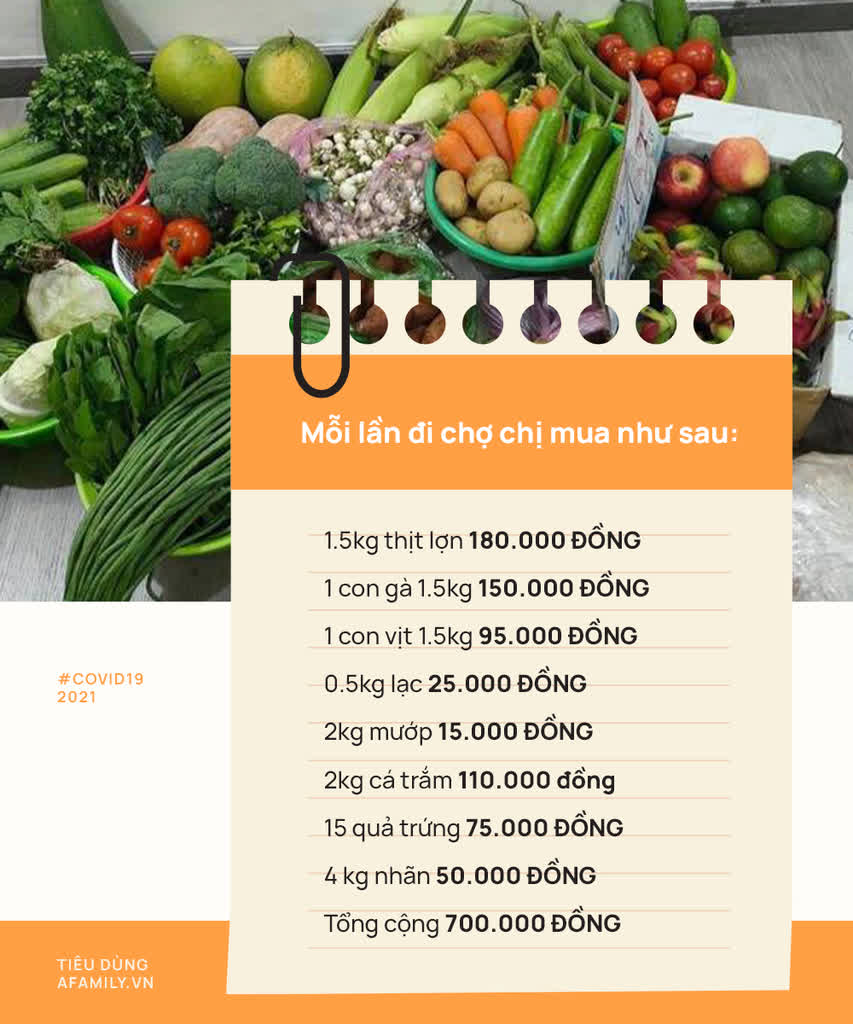

” Mình tự làm ruốc, muối lạc để ăn cơm sáng. Hôm nào đổi bữa thì mình tự làm bánh tráng nóng tại nhà, nấu bún khô hoặc rang cơm. Một tuần mình chỉ đi chợ đúng 1 lần, liệt kê đầy đủ những thứ cần mua mới xách làn đi với hạn mức quy định tối đa là 700.000 đồng mua thực phẩm, rau củ và hoa quả thiết yếu.

Sau khi mua về mình sẽ sơ chế, chia từng phần thức ăn tương ứng với từng ngày, từng bữa rồi bỏ tủ để trong tuần mang nấu dần, như thế vừa tiết kiệm thời gian lại tiết kiệm chi phí. Khi nào đồ trong tủ lạnh hết mình mới đi chợ tiếp”.

Chị Phương kể, chị được bố mẹ chồng cho rau sạch ăn hàng ngày nên khoản rau xanh chị không phải mua. Những thực phẩm trên chị sẽ chế biến thành nhiều món khác nhau để đảo bữa cho gia đình. Chẳng hạn thịt lợn chị xay làm nem, đúc trứng, quấn chả lá lốt.

Mướp chị có thể làm thành vài món khác nhau như xào với lòng mề gà vịt, nấu với lạc, xào tía tô, nấu canh. Cá trắm chị sốt cà chua, kho khế hoặc nấu ăn rau sống. Cứ như thế, 1 tuần chị Phương chỉ cần đi chợ 1 lần, thực phẩm tuy không mua nhiều loại nhưng chị vẫn nấu được thành nhiều món cho gia đình.

Với cách đi chợ như vậy, chị Phương tiết kiệm được cả về thời gian cũng như chi phí. Nhất là trong mùa dịch, càng hạn chế ra ngoài càng tốt, mặc dù khu chị sống mỗi gia đình được phát 3 phiếu đi chợ 1 tuần nhưng chị chỉ dùng 1 phiếu mà thôi.

Mỗi lần đi chợ, chị Phương ghi hết những thứ cần mua trong định mức không quá 700.000 đồng. 1 tuần chị đi chợ 1 lần duy nhất

San sẻ khó khăn với người thân để cùng vượt qua mùa dịch

Đặc biệt chị Phương cho hay, do ảnh hưởng của dịch bệnh, vợ chồng em gái chị đều phải nghỉ việc không lương, chị bàn với chồng mỗi tháng trích 20% thu thập của anh chị tương đương 3.4 triệu đồng để chia sẻ khó khăn với các em. 10% thu nhập anh chị dành để biếu bố mẹ hai bên mua thực phẩm ngày dịch.

Như vậy, tổng cộng mỗi tháng chị Phương trích riêng 30% thu nhập để hỗ trợ người thân. Chị cho biết, vợ chồng anh chị sẽ duy trì khoản hỗ trợ này cho em gái tới khi hết dịch.

Còn lại 40% tổng thu nhập, chị Phương dành tích lũy: “2 con mình còn nhỏ, vợ chồng cũng không phải quá dư giả nên mình vẫn phải tích lũy từng tháng một. Nhất là trong thời điểm dịch giã căng thẳng, mình càng phải đề cao tiết kiệm phòng khi cần tới tiền còn có khoản để chi “, chị Phương cho biết.

Lương 9 triệu một tháng, chi tiêu đúng nguyên tắc "giữ 7, tiêu 3", chưa đầy 4 năm cô nhân viên văn phòng mua được nhà tiền tỷ

Chỉ sau 4 năm phấn đấu, cô nhân viên văn phòng gốc Ninh Bình đã biến ước mơ ấy thành thực nhờ kế hoạch chi tiêu khoa học và nghiêm khắc của mình.

Với mức thu nhập ở tầm trung bình, nhà phải đi thuê lại sống độc thân, việc sở hữu một căn nhà riêng giữa lòng thành phố với nhiều người sẽ chỉ là ước mơ xa xôi.

Vậy nhưng chỉ sau 4 năm phấn đấu, cô nhân viên văn phòng gốc Ninh Bình đã biến ước mơ ấy thành thực nhờ kế hoạch chi tiêu khoa học và nghiêm khắc của mình.

Cô nhân viên văn phòng đó là Ngọc Hoa, 27 tuổi, quê Ninh Bình. Hoa ra trường năm 2016, đi làm với mức lương khởi điểm là 6 triệu đồng.

Do thu nhập còn thấp, cô vẫn thuê chung phòng trọ với 4 người bạn để giảm chi phí sinh hoạt. 5 tháng sau, Hoa nhảy việc với mức lương tốt hơn là 9 triệu/tháng, Hoa bắt đầu nghĩ tới việc phải lập kế hoạch chi tiêu thật cụ thể.

Hoa bắt đầu nghĩ tới việc phải lập kế hoạch chi tiêu thật cụ thể. (Ảnh minh họa)

Dù rằng lương không cao nhưng cô nghĩ nhất định vẫn phải có 1 khoản để dành. Hoa tự quy định chỉ tiêu 30% thu nhập, 70% dành tiết kiệm. Cô kể: "Mình vẫn thuê phòng bình dân, ở ghép cùng bạn. Hàng ngày đi làm mình mang cơm trưa tới công ty để tránh ăn ngoài vừa không đảm bảo lại dễ phát sinh chi phí. 2 bữa sáng tối mình với các bạn nấu ăn tại phòng" .

Hoa cho hay, mấy năm học hành ở trọ trên thành phố, thấm cảnh vất vả của việc ở nhà thuê nên lúc nào cô cũng mong ước bản thân có thể mua được nhà riêng. Biết rằng giấc mơ này không dễ dàng thực hiện nhưng cô tin chỉ cần quyết tâm là được. Có điều xuất phát điểm thấp hơn mọi người, thu nhập không dư giả nên Hoa phải đi "đường vòng" để có thể đạt được mục tiêu đề ra.

Với mục tiêu rõ ràng như thế, hàng tháng nhận lương Hoa đều chia cụ thể từng khoản như sau:

Tiền phòng điện nước: 700k

Hoa chia sẻ, cô chấp nhập thuê trọ xa trung tâm 1 chút để giảm chi phí phòng trọ. Hoa cho rằng vì còn độc thân nên cô không quá cầu kỳ chỗ ở. Sáng đi làm sớm, chiều về muộn, tính ra Hoa chỉ ở chỗ trọ có mấy tiếng ngủ buổi tối, cô muốn mọi thứ giản tiện hết mức có thể.

Tiền xăng xe đi lại: 200k

Trọ xa công ty hơn chục cây số, Hoa chọn xe buýt đi làm cho an toàn: " Sáng mình dậy từ 5h sửa soạn, 6h bắt đầu lên xe buýt, đi hơn tiếng là đến nơi. Mình làm vé tháng cho rẻ, hôm nào có việc phải đi gặp khách hàng mới đi xe máy".

Tiền ăn: 700k

Hoa cho hay, cô với các bạn góp tiền ăn, cùng đi chợ giúp giảm chi phí rất nhiều. Sáng cô đi chợ mua thức ăn cả ngày, nấu bữa sáng nhiều lên để mang cơm tới công ty. Ngoài ra, mỗi lần về quê cô luôn tận dụng mang rau gạo, thực phẩm có sẵn ở nhà lên cũng đỡ một phần tiền chợ.

Tiền quần áo: 500k

Có mục tiêu mua nhà, Hoa đề cao phương châm "thắt lưng, buộc bụng", quần áo cô chỉ mua đủ dùng, cũng không mua hàng đắt tiền. Mỗi mùa cô nhân viên văn phòng này chỉ sắm 2 tới 3 bộ mới mặc đan xen với đồ cũ. Vậy nhưng cô vẫn cảm thấy rất thoải mái và tự tin với chính mình.

Sinh nhật, cưới hỏi: 1 triệu

" Đang thanh niên, nhiều bạn bè nên khoản tiền chi tiêu giữ quan hệ này mình không thể "thắt" chặt quá. Tuy nhiên, mình cũng chỉ đi dự những đám cưới hỏi thật sự thân thiết còn lại xa quá hoặc không quá thân quen thì mình gửi phong bì, quà chúc mừng. Khoản tiền này mình luôn để cố định, có tháng dùng tới có tháng không. Tiền thừa lại, mình lại dồn vào tiết kiệm" , Hoa kể.

Với mức chi tiêu trên, mỗi tháng Hoa dành ra 6 triệu tiết kiệm. Thi thoảng cô còn nhận làm thêm bên ngoài cũng kiếm được. Số tiền này Hoa tuyệt đối không tiêu mà chuyển thẳng vào tài khoản ngân hàng. Trong vòng 2 năm đầu, tính cả gốc lẫn lãi Hoa để tích lũy được 240 triệu.

" Cuối năm 2018, hàng xóm nhà mình có bán 1 mảnh đất gần đường làng với giá 360 triệu. Mình thấy vị trí mảnh đất đẹp, gần chợ, gần trường học nên quyết định vay thêm tiền bố mẹ mua mảnh đất ấy", Hoa chia sẻ.

Ảnh minh họa

Hoa tính với đồng lương ít ỏi của cô nếu cứ để tích đủ mới mua nhà trên Hà Nội sẽ còn rất lâu mới thực hiện được. Trong khi đó tiền gửi ngân hàng cũng không được lời nhiều, do đó cô mới đầu tư mua đất. Tuy đất quê lên giá không nhanh bằng đất thành phố song đổi lại giá mua vào thấp, sau này được giá cô bán cũng hơn để tiền ngân hàng.

May mắn, cuối năm 2020, đường làng dưới quê Hoa mở rộng hơn 3m, xe cộ đi lại tấp nập, mảnh đất của Hoa thành đất mặt đường. Hoa rao bán được 880 triệu, cộng với 250 triệu tiền tiết kiệm ngân hàng được tổng cộng 1.130 tỷ. Hoa vay mượn anh chị em trong nhà mua căn chung cư 1.4 tỷ, hiện cô đã dọn về nhà mới.

Cô cho biết, tuy hàng tháng vẫn phải dành dụm tiền trả nợ nhưng cô thấy rất vui vì bản thân đã tự mua được căn hộ riêng của mình. Cô chia sẻ thêm rằng nếu vẫn giữ nguyên tắc chi tiêu của mình, cô tin chỉ chưa đầy 2 năm nữa cô sẽ trả hết khoản nợ bố mẹ và anh chị em của cô.

"Ngó" dự toán chi tiêu 4 ngày Tết hết 20 triệu đồng của một dâu trưởng ở Hà Nội  Với mọi người Tết đến phải lo trăm khoản chi tiêu, nhưng với người phụ nữ tuổi 42 này, do lên kế hoạch từ trước và hạn chế mua sắm các khoản không cần thiết nên chi tiêu Tết rất nhẹ nhàng. Đó là câu chuyện chi tiêu Tết của chị Lê Thị Hà, SN 1979. Hiện vợ chồng chị Hà và 2...

Với mọi người Tết đến phải lo trăm khoản chi tiêu, nhưng với người phụ nữ tuổi 42 này, do lên kế hoạch từ trước và hạn chế mua sắm các khoản không cần thiết nên chi tiêu Tết rất nhẹ nhàng. Đó là câu chuyện chi tiêu Tết của chị Lê Thị Hà, SN 1979. Hiện vợ chồng chị Hà và 2...

Tin liên quan

7 khoản chi không bao giờ nên cắt giảm ngay cả khi tài chính eo hẹp

7 khoản chi không bao giờ nên cắt giảm ngay cả khi tài chính eo hẹp 8 cách đơn giản nhưng hiệu quả giúp cắt giảm chi phí, gia tăng tiết kiệm

8 cách đơn giản nhưng hiệu quả giúp cắt giảm chi phí, gia tăng tiết kiệm Thực hiện thành công thử thách bỏ mua sắm online trong 2 tháng, tôi rút ra 4 bài học đắt giá về cách tiêu tiền

Thực hiện thành công thử thách bỏ mua sắm online trong 2 tháng, tôi rút ra 4 bài học đắt giá về cách tiêu tiền Ngó chi tiêu 1 lần đi chợ cho 3 ngày chỉ hết 332 ngàn đồng của bà nội trợ Hà Nội "khéo vén" ngày giãn cách

Ngó chi tiêu 1 lần đi chợ cho 3 ngày chỉ hết 332 ngàn đồng của bà nội trợ Hà Nội "khéo vén" ngày giãn cách Mẹ Việt ở Đức chia sẻ 11 cách chi tiêu giúp gia đình "1 lương 2 nhóc" vẫn thoải mái kinh tế

Mẹ Việt ở Đức chia sẻ 11 cách chi tiêu giúp gia đình "1 lương 2 nhóc" vẫn thoải mái kinh tế Những thói quen nhỏ làm nên tài khoản lớn, giúp bạn tiết kiệm hiệu quả bất chấp thu nhập

Những thói quen nhỏ làm nên tài khoản lớn, giúp bạn tiết kiệm hiệu quả bất chấp thu nhập

11 cách hiệu quả để "lừa" bản thân tiết kiệm tiền

11 cách hiệu quả để "lừa" bản thân tiết kiệm tiền Áp dụng 5 cách này để tiết kiệm tiền, đôi vợ chồng sau 6 năm đã mua được nhà 2 tỷ ở Hà Nội

Áp dụng 5 cách này để tiết kiệm tiền, đôi vợ chồng sau 6 năm đã mua được nhà 2 tỷ ở Hà Nội 6 sai lầm tai hại khi mua sắm khiến bạn cả đời không khá lên được, lỡ mắc đủ thì đảm bảo nghèo mãi mãi

6 sai lầm tai hại khi mua sắm khiến bạn cả đời không khá lên được, lỡ mắc đủ thì đảm bảo nghèo mãi mãi "Quy tắc chi tiêu 1%" mà ngay cả các triệu phú cũng phải áp dụng: Dân đầu tư nhất định phải biết để đảm bảo tài chính dài lâu

"Quy tắc chi tiêu 1%" mà ngay cả các triệu phú cũng phải áp dụng: Dân đầu tư nhất định phải biết để đảm bảo tài chính dài lâu Tuân thủ theo quy tắc này, bạn sẽ không bao giờ phải ân hận vì "vung tay quá trán"

Tuân thủ theo quy tắc này, bạn sẽ không bao giờ phải ân hận vì "vung tay quá trán" Đặt thử thách "không mua món đồ nào trong vòng 1 tuần", cô gái trẻ Điện Biên thu được kết quả ngoài mong đợi

Đặt thử thách "không mua món đồ nào trong vòng 1 tuần", cô gái trẻ Điện Biên thu được kết quả ngoài mong đợi Chàng trai có ca khúc được chọn cho Đại lễ 2/9: "Con tướng" mạnh của Anh Trai mùa 2, chạm tay là có hit25:03

Chàng trai có ca khúc được chọn cho Đại lễ 2/9: "Con tướng" mạnh của Anh Trai mùa 2, chạm tay là có hit25:03 Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06

Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06 Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53

Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53 Clip HOT: Hoàng Thuỳ Linh bật chế độ "nóc nhà", Đen Vâu răm rắp nghe lời!00:29

Clip HOT: Hoàng Thuỳ Linh bật chế độ "nóc nhà", Đen Vâu răm rắp nghe lời!00:29 Cục Trưởng Xuân Bắc dặn dò các nghệ sĩ: 80 năm mới có một lần, hãy nghiêm túc hết mình!01:00

Cục Trưởng Xuân Bắc dặn dò các nghệ sĩ: 80 năm mới có một lần, hãy nghiêm túc hết mình!01:00 Nhạc sĩ tỷ view Nguyễn Văn Chung bắt tay Quốc Thiên, Neko Lê trong ca khúc chủ đề của Chiến Sĩ Quả Cảm03:29

Nhạc sĩ tỷ view Nguyễn Văn Chung bắt tay Quốc Thiên, Neko Lê trong ca khúc chủ đề của Chiến Sĩ Quả Cảm03:29 Mỹ nhân Mưa Đỏ hát chơi chơi ca khúc hot nhất 2/9 mà được khen tới tấp, visual trời sinh một cặp với nam chính05:43

Mỹ nhân Mưa Đỏ hát chơi chơi ca khúc hot nhất 2/9 mà được khen tới tấp, visual trời sinh một cặp với nam chính05:43 Phân cảnh không bao giờ được lên sóng của Hòa Minzy07:34

Phân cảnh không bao giờ được lên sóng của Hòa Minzy07:34 NSND Thanh Hoa hạnh phúc ngập tràn bên Hoà Minzy, dàn diễn viên 'Mưa đỏ' gây sốt00:18

NSND Thanh Hoa hạnh phúc ngập tràn bên Hoà Minzy, dàn diễn viên 'Mưa đỏ' gây sốt00:18 Chân dung "phù thủy remix" 20 tuổi đứng sau sự bùng nổ của hit 6 tỷ view06:06

Chân dung "phù thủy remix" 20 tuổi đứng sau sự bùng nổ của hit 6 tỷ view06:06 Hé lộ cát-xê hội chợ của "bạch nguyệt quang" lớn lên từ gánh củi khô, giờ giàu đến mức không thèm đi hát04:48

Hé lộ cát-xê hội chợ của "bạch nguyệt quang" lớn lên từ gánh củi khô, giờ giàu đến mức không thèm đi hát04:48Tiêu điểm

Viral nhất TikTok: Ngôi nhà "bất khả xâm phạm" giữa biển nước Hà Nội nhờ cửa chống ngập 200 triệu, chủ nhà là ông trùm chuỗi Nhậu Tự Do cực hot!

Viral nhất TikTok: Ngôi nhà "bất khả xâm phạm" giữa biển nước Hà Nội nhờ cửa chống ngập 200 triệu, chủ nhà là ông trùm chuỗi Nhậu Tự Do cực hot! 7 bí mật của giấm trắng: Thứ rẻ tiền nhưng quyền năng đến mức phải thốt lên "ảo thật đấy"!

7 bí mật của giấm trắng: Thứ rẻ tiền nhưng quyền năng đến mức phải thốt lên "ảo thật đấy"! 25 tuổi đã mua được 3 căn nhà, cô gái tiết lộ bí quyết đơn giản đến khó tin

25 tuổi đã mua được 3 căn nhà, cô gái tiết lộ bí quyết đơn giản đến khó tin 7 thiết kế phòng ngủ tệ hại, người dùng nhận trái đắng ê chề

7 thiết kế phòng ngủ tệ hại, người dùng nhận trái đắng ê chề Mẹ Hà Nội chia sẻ: 6 nguyên tắc tiêu dùng tối giản giúp tôi tiết kiệm 5 triệu/tháng và sống an nhàn hơn

Mẹ Hà Nội chia sẻ: 6 nguyên tắc tiêu dùng tối giản giúp tôi tiết kiệm 5 triệu/tháng và sống an nhàn hơn 8 món đồ thiên hạ sục sôi rút ví, mua về vài hôm đã "đắp chiếu" nằm im

8 món đồ thiên hạ sục sôi rút ví, mua về vài hôm đã "đắp chiếu" nằm im Ông bà dặn: Cửa nhà chật hẹp thì phúc lộc kẹt ngoài, 3 đời con cháu khó ngóc đầu

Ông bà dặn: Cửa nhà chật hẹp thì phúc lộc kẹt ngoài, 3 đời con cháu khó ngóc đầu Người giàu dứt khoát vứt 6 món "họa sát thân", người nghèo vẫn kẹt trong chấp niệm tiếc của

Người giàu dứt khoát vứt 6 món "họa sát thân", người nghèo vẫn kẹt trong chấp niệm tiếc củaTin đang nóng

Cặp đôi vàng của thể thao Việt Nam tại Đại lễ 2/9: Vợ xinh nhất làng thể dục nghệ thuật, chồng là HLV nổi tiếng

Cặp đôi vàng của thể thao Việt Nam tại Đại lễ 2/9: Vợ xinh nhất làng thể dục nghệ thuật, chồng là HLV nổi tiếng Nàng hoa khôi cưới đội trưởng ĐT Việt Nam, cuộc sống hiện tại ra sao?

Nàng hoa khôi cưới đội trưởng ĐT Việt Nam, cuộc sống hiện tại ra sao? Mỹ nhân nổi tiếng vì cái nháy mắt, đau lòng vì Châu Tinh trì giờ ra sao?

Mỹ nhân nổi tiếng vì cái nháy mắt, đau lòng vì Châu Tinh trì giờ ra sao? Cú ngã ngựa không ai ngờ tới

Cú ngã ngựa không ai ngờ tới Nhan sắc tuổi 43 của Son Ye Jin dưới ống kính hung thần

Nhan sắc tuổi 43 của Son Ye Jin dưới ống kính hung thần Nữ diễn viên Vbiz là phu nhân chủ tịch, ngoài đời quyến rũ khác xa trên phim

Nữ diễn viên Vbiz là phu nhân chủ tịch, ngoài đời quyến rũ khác xa trên phim F4 keo kiệt nhất showbiz: Nam thần hạng A "tủn mủn" với vợ từng đồng, có người chuyên "đào mỏ" bạn gái

F4 keo kiệt nhất showbiz: Nam thần hạng A "tủn mủn" với vợ từng đồng, có người chuyên "đào mỏ" bạn gái 15 phút định mệnh thay đổi cuộc đời diễn viên Việt Anh

15 phút định mệnh thay đổi cuộc đời diễn viên Việt AnhTin mới nhất

Mẹ 2 con chia sẻ: Đây là 3 lý do khiến tôi vẫn chọn mua nhà hướng Tây dù biết sẽ nóng

Trong nhà có 4 nơi càng trống người càng thịnh, làm ngược lại coi chừng nghèo không còn cái nịt!

Cây cảnh đẹp tên là cây Bao Thanh Thiên và cách đặt cây trong nhà để tô điểm và bảo vệ gia đình khỏi điều xấu

Nhà mái ngói lưu giữ "nếp nhà xưa" trong phố ở Nghệ An

Ông bà dặn: 6 thứ tối kỵ đặt đầu giường kẻo giấc ngủ hóa ác mộng, cơ thể hao mòn như dòng sông cạn nước

Loài cây được ví như "ngân khố sống", nhưng đặt sai chỗ thì gia sản tiêu tan như cát bụi

3 nguyên tắc tiền bạc mà người Nhật hay áp dụng, giúp bạn giàu có mà không khoe khoang

Mẹ Hà Nội chia sẻ: Tôi đã từng sống ở tầng 5, 15 và 25 và đây là sự thật về bụi, gió, nhiệt độ mà bạn nên biết trước khi mua nhà!

6 món đồ rẻ từng bị xem thường - giờ giúp tôi tiết kiệm tiền, giảm việc nhà và sống thoải mái hơn mỗi ngày

Nếu được chọn lại, tôi sẽ không bao giờ lắp tủ tường trong bếp - đây là lý do khiến tôi hối hận!

Người giàu bí mật trồng 5 cây cảnh trong nhà: Vận khí thăng hoa, "ăn sạch" bụi bẩn như chưa từng tồn tại

Người phụ nữ trung niên chia sẻ: 9 góc chưa đến 20cm giúp tôi dọn gọn gàng, tiết kiệm cả triệu tiền mua tủ kệ

Có thể bạn quan tâm

Người dân không có tài khoản ngân hàng sẽ nhận quà 100.000 đồng ở đâu?

Tin nổi bật

18:04:43 31/08/2025

Đúng ngày mai, thứ Hai 1/9/2025, 3 con giáp hưởng trọn LỘC TRỜI, tài khoản tiết kiệm 'khổng lồ', Quý Nhân nâng đỡ biến hung thành cát giàu khủng

Trắc nghiệm

18:04:05 31/08/2025

EU cân nhắc về số phận khối tài sản 210 tỷ euro của Nga bị đóng băng

Thế giới

17:57:27 31/08/2025

Trọn bộ hình như "hình cưới" của Đen Vâu và Hoàng Thuỳ Linh: Ánh mắt nhà trai nhìn "nóc nhà" lạ quá!

Sao việt

17:51:39 31/08/2025

Cách làm 10 món lẩu ngon nóng hôi hổi cho dịp Quốc khánh, cả nhà ăn muốn cạn nồi

Ẩm thực

17:46:17 31/08/2025

Ronaldo lộ diện bên bạn gái, chiếc nhẫn kim cương đắt đỏ lấp lánh chiếm trọn "spotlight" hút luôn 2 triệu lượt thả tim

Sao thể thao

17:25:12 31/08/2025

Xử lý đối tượng đưa tin sai sự thật về 'biểu tình đòi phát vé' tại Nhà hát Lớn Hà Nội

Pháp luật

17:10:11 31/08/2025

6 nhóm người không nên ăn nghệ hàng ngày

Sức khỏe

16:23:21 31/08/2025

Fan cuồng của Jungkook (BTS) có thể sẽ bị truy tố

Sao châu á

16:16:47 31/08/2025

Gần 1 năm sau khi Liam Payne (One Direction) qua đời, bạn gái để lại 1 bức thư gây đau lòng

Sao âu mỹ

15:53:01 31/08/2025

Nữ NSND giàu bậc nhất làng cải lương lần đầu công khai có chồng, ở biệt thự như cung điện, đi Roll Royce

Nữ NSND giàu bậc nhất làng cải lương lần đầu công khai có chồng, ở biệt thự như cung điện, đi Roll Royce 1 mỹ nhân showbiz xoá trắng tài khoản MXH, biến mất 6 tháng qua để sinh con cho bạn trai thiếu gia?

1 mỹ nhân showbiz xoá trắng tài khoản MXH, biến mất 6 tháng qua để sinh con cho bạn trai thiếu gia? Nam thần Running Man sạt nghiệp vì 1 mình nuôi 8 miệng ăn, bị nhà vợ "hút máu" đến cùng cực

Nam thần Running Man sạt nghiệp vì 1 mình nuôi 8 miệng ăn, bị nhà vợ "hút máu" đến cùng cực Người "vợ nhặt" đã quay lại, tiếp tục sống cùng ân nhân của mình

Người "vợ nhặt" đã quay lại, tiếp tục sống cùng ân nhân của mình Ai sẽ tiếp quản Đền thờ Tổ trăm tỷ rộng 7.000m2 của Hoài Linh?

Ai sẽ tiếp quản Đền thờ Tổ trăm tỷ rộng 7.000m2 của Hoài Linh? Trong bữa cơm, bố chồng bất ngờ hỏi một câu khiến tôi nghẹn ngào không nuốt nổi

Trong bữa cơm, bố chồng bất ngờ hỏi một câu khiến tôi nghẹn ngào không nuốt nổi Cục trưởng Cục An toàn thực phẩm Trần Việt Nga bị bắt

Cục trưởng Cục An toàn thực phẩm Trần Việt Nga bị bắt "Quốc bảo nhan sắc" Son Ye Jin làm sao thế này?

"Quốc bảo nhan sắc" Son Ye Jin làm sao thế này? Bắt khẩn cấp "bầu" Đoan, Chủ tịch Tập đoàn bất động sản ở Thanh Hóa

Bắt khẩn cấp "bầu" Đoan, Chủ tịch Tập đoàn bất động sản ở Thanh Hóa