MB lãi đột biến từ hoạt động dịch vụ

Lọc dầu Dung Quất: Loạt sếp đi tù, lợi nhuận, giá cổ phiếu kéo nhau lao dốc

Lọc dầu Dung Quất: Loạt sếp đi tù, lợi nhuận, giá cổ phiếu kéo nhau lao dốc Giá Bitcoin hỗn loạn, thị trường rực đỏ

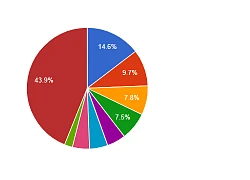

Giá Bitcoin hỗn loạn, thị trường rực đỏLũy kế 6 tháng, lãi thuần từ các hoạt động dịch vụ của Ngân hàng Quân Đội đạt 1.813 tỷ đồng, tăng 85% so với cùng kỳ và chiếm gần 16% tổng thu nhập của ngân hàng

Ngân hàng Quân đội (MB) vừa công bố kết quả kinh doanh quý 2/2019 tích cực. Thu nhập lãi của ngân hàng đạt 7.716 tỷ đồng, tăng trưởng 25% so với cùng kỳ năm ngoái. Lũy kế 6 tháng thu nhập lãi đạt gần 15 nghìn tỷ đồng, tăng trưởng 26,3%.

Thu nhập lãi tăng nhờ cho vay khách hàng của MB tăng 11,6% trong nửa đầu năm, đạt 239 nghìn tỷ đồng. Quy mô nợ xấu của ngân hàng khoảng 3.000 tỷ đồng, tỷ lệ nợ xấu trên tổng dư nợ cho vay ở mức 1,26%, giảm so với mức 1,33% hồi đầu năm.

Trong cuộc gặp các nhà đầu tư hồi quý 1, ngân hàng cho biết, thu nhập lãi của ngân hàng tăng trưởng tốt nhờ quy mô và lãi suất đầu ra cải thiện. Đây là kết quả của chiến lược chuyển dịch sang phân khúc và khách hàng có hiệu quả cao và chiến lược về giá hợp lý hơn đã và đang được triển khai. Phân khúc bán lẻ vẫn giữ mức tăng trưởng 35% so với cùng kỳ năm trước.

Nhờ đó, thu nhậ p lãi thuần của ngân hàng đạt 8.530 tỷ đồng trong 6 tháng đầu năm, tăng 25,5% so với cùng kỳ năm ngoái.

Đáng chú ý nhất là hoạt động dịch vụ có lãi đột biến, đạt 1.054 tỷ đồng trong quý 2, tương ứng mức tăng trưởng 60%. Lũy kế 6 tháng, lãi từ mảng dịch vụ đạt 1.813 tỷ đồng, tăng 85% so với cùng kỳ.

Động lực chính của tăng trưởng hoạt động dịch vụ của MBank là mảng kinh doanh bảo hiểm. MBBank đang có 2 công ty con kinh doanh bảo hiểm là MIC và MB Ageas.

Một số mảng kinh doanh khác cũng có kết quả tốt như lãi từ hoạt động ngoại hối trong 6 tháng đầu năm đạt 284 tỷ đồng; lãi từ hoạt động khác là 679 tỷ đồng.

Thu nhập ngoài lãi của ngân hàng tăng trưởng nhờ đẩy mạnh việc phát triển hoạt động cho vay, với chiến lược mới tập trung vào bán lẻ, bán chéo trong tập đoàn, cũng như đẩy mạnh các sản phẩm thuộc kênh số.

Video đang HOT

Tổng kết lại, lợi nhuận trước thuế của ngân hàng hợp nhất đạt 2.451 tỷ đồng trong quý 2, tăng trưởng 28%. Lũy kế 6 tháng, lợi nhuận của ngân hàng đạt 4.875 tỷ đồng, tăng 27%.

Kết quả kinh doanh tích cực trong quý 2 là động lực để MB thực hiện kế hoạch tìm kiếm nhà đầu tư mới. Một nguồn tin từ Reuters mới đây cho biết, MB đang muốn chào bán 7,5% cổ phần cho nhà đầu tư nước ngoài trong nửa cuối năm nay.

Cụ thể, ngân hàng sẽ phát hành 123 triệu cổ phiếu mới và bán 39 triệu cổ phiếu quỹ cho một hoặc một nhóm nhà đầu tư nước ngoài. Các nhà đầu tư này không nhất thiết phải là nhà đầu tư chiến lược của ngân hàng. Dựa theo giá cổ phiếu MBBank trên thị trường chứng khoán, số cổ phiếu này tương đương với giá trị khoảng 3.500 tỷ đồng.

Tính đến cuối tháng 6/2019, tổng tài sản của MBBank đạt 402.264 tỷ đồng, tăng 11%.

Theo theleader.vn

Năm 2019: Lợi nhuận ngân hàng đến từ đâu?

Kế hoạch kinh doanh năm 2019 nhiều ngân hàng dự kiến trình đại hội đồng cổ đông thông qua tiếp tục là những con số đẹp...

Dự phòng giảm, ngân hàng lãi cao trong năm 2018

Theo TS. Nguyễn Trí Hiếu, chuyên gia kinh tế, nhờ việc Ngân hàng Nhà nước nới thêm hạn mức nên mức tăng trưởng tín dụng đã tăng nhanh trở lại trong quý IV/2018 sau giai đoạn tăng chậm hoặc gần như không tăng ở nhiều ngân hàng trong quý trước đó. Với mức tăng trưởng chủ yếu nằm trong khoảng từ 17 - 18%, các ngân hàng thương mại cổ phần có mức tăng trưởng tín dụng cao hơn nhóm quốc doanh.

Một phân tích của Công ty Chứng khoán Rồng Việt cho biết, năm 2018, Techcombank là ngân hàng có mức tăng trưởng tín dụng cao nhất trong ngành (tăng 20,3% so với năm 2017), mặc dù nửa đầu năm chỉ tăng trưởng rất thấp (ở mức 3,6%). Tuy cho vay khách hàng của Techcombank giảm nhẹ 0,6% so với năm trước, nhưng tăng trưởng tín dụng tổng thể được bù đắp bởi danh mục trái phiếu với giá trị lớn, gần 60.000 tỷ đồng.

Ngoại trừ Techcombank, các ngân hàng khác đều có tỷ trọng đóng góp từ thu nhập lãi ròng giảm đi, và thu nhập ngoài lãi tăng lên, phù hợp với định hướng giảm dần phụ thuộc vào cho vay. Ví dụ, thu nhập dịch vụ tăng trưởng mạnh nhất ở TPBank, với mức tăng hơn 300%, MBBank và HDBank đều hơn 120%, chủ yếu nhờ vào việc đẩy mạnh hoạt động kinh doanh bảo hiểm.

Lợi nhuận trước thuế năm 2018 của 10 ngân hàng BIDV, VietinBank, Vietcombank, ACB, Techcombank, VIB, VPBank, HDBank, TPBank, MBBank đã tăng 34,4%, mặc dù tổng thu nhập hoạt động chỉ tăng 18,4% so với năm trước. Được biết, kết quả này có được là nhờ xu hướng giảm chi phí dự phòng ở các ngân hàng đã tất toán hết nợ trái phiếu đặc biệt VAMC trong năm trước đó, mạnh nhất ở ACB và Techcombank.

Với các ngân hàng vẫn còn dư nợ VAMC, tiến độ thu hồi nợ xấu đã có tiến triển tốt nhờ tác động tích cực của Nghị quyết 42/2017/QH14 về xử lý nợ xấu. Số liệu từ Ngân hàng Nhà nước cho biết, từ ngày 15/8/2017 (thời điểm Nghị quyết 42 có hiệu lực) đến cuối tháng 12/2018, toàn hệ thống tổ chức tín dụng đã xử lý được 183.200 tỷ đồng nợ xấu, đạt trên 32% tổng nợ xấu được xác định theo Nghị quyết 42. Ngoài ra, ước tính đến thời điểm cuối tháng 12/2018, các tổ chức tín dụng đã sử dụng gần 84.000 tỷ đồng dự phòng rủi ro để xử lý nợ xấu nội bảng, chiếm trên 45% tổng xử lý nợ xấu, chủ yếu thông qua hình thức khách hàng trả nợ.

Tại thời điểm cuối 2018, BIDV, VPBank và HDBank đã có thể thu hồi được 20 - 25% so với dư nợ VAMC vào thời điểm cuối năm trước, nhờ đó, các ngân hàng này chỉ cần trích lập chi phí dự phòng VAMC không đáng kể hoặc thấp hơn nhiều so với năm 2017. Như vậy, dù tỷ lệ nợ xấu nội bảng cải thiện không nhiều thì tỷ lệ nợ xấu thực tế (nợ nội bảng và nợ VAMC) tại các ngân hàng này tiếp tục giảm đi đáng kể.

Liên quan đến kết quả mua bán, xử lý nợ xấu tại VAMC, ước tính đến cuối tháng 12/2018, VAMC mua nợ bằng trái phiếu đặc biệt đạt khoảng 30.000 tỷ đồng (gần 95% kế hoạch Ngân hàng Nhà nước giao).

Theo đó, kết quả mua nợ lũy kế giai đoạn 2013 - 2018 đạt xấp xỉ 310.000 tỷ đồng theo giá mua. Mua nợ theo giá thị trường trong năm 2018 ước đạt gần 2.700 tỷ đồng (77% kế hoạch được giao), lũy kế giai đoạn 2013 - 2018 đạt xấp xỉ 5.830 tỷ đồng. Xử lý nợ xấu của VAMC dự kiến đạt 39.100 tỷ đồng dư nợ gốc (hơn 113% kế hoạch được giao). Cụ thể, kết quả xử lý các khoản nợ mua bằng trái phiếu đặc biệt đạt gần 36.000 tỷ đồng dư nợ gốc; kết quả xử lý các khoản nợ mua theo giá thị trường đạt 3.265 tỷ đồng dư nợ gốc.

Năm 2019, kịch bản có lặp lại?

Theo các chuyên gia kinh tế, hạn mức tăng trưởng tín dụng do NHNN đặt ra cho toàn ngành trong cả năm 2019 là 14%, thấp hơn so với hai năm trước. Song song với đó, tình trạng thiếu vốn hiện tại của các ngân hàng quốc doanh được cho là nhân tố chính trong việc hạn chế tiềm năng tăng trưởng tín dụng của các ngân hàng này.

Dư địa tăng trưởng tín dụng thu hẹp lại, còn tỷ lệ thu nhập lãi cận biên (NIM) thì sao?

Năm 2018, tỷ lệ thu nhập lãi cận biên (NIM) của TPBank và VIB tăng mạnh nhất trong ngành, với mức tăng 0,7 - 0,9 điểm phần trăm. Tiếp theo là MBBank, Vietcombank và ACB. Theo TPBank, ngân hàng này đã đẩy mạnh cho vay bán lẻ đáng kể từ năm 2017 bằng việc đề ra mức lãi suất ưu đãi trong 6 - 12 tháng đầu cho các khoản vay cá nhân.

Do vậy, khi lãi suất của các khoản vay ưu đãi này chuyển về mức thông thường thì NIM của ngân hàng cũng tăng mạnh so với năm 2017. Kể từ năm 2019, khi tỷ trọng các khoản vay ưu đãi của TPBank thấp hơn nhiều so với trước đây thì tác động tích cực làm tăng NIM sẽ không còn mạnh mẽ như trước.

Đối với trường hợp của MBBank, Vietcombank và ACB, các ngân hàng này đã mở rộng NIM thành công thông qua việc tái cơ cấu danh mục tài sản theo hướng tập trung vào cho vay bán lẻ, doanh nghiệp vừa và nhỏ và tài chính tiêu dùng (đối với trường hợp MBBank), tuy vậy mức độ cạnh tranh trong các lĩnh vực này ngày càng gay gắt hơn. Về phía HDBank và VPBank, NIM chỉ tăng nhẹ do tăng trưởng là đóng góp của mảng tài chính tiêu dùng thấp hơn so với giai đoạn tăng mạnh năm 2017.

TS. Nguyễn Trí Hiếu nhận định, 4 yếu tố tiếp tục mang lại lợi nhuận cho các ngân hàng trong năm 2019: Thứ nhất, thu phí dịch vụ; Thứ hai, đẩy mạnh giao dịch liên ngân hàng. Cho vay các ngân hàng khác không chịu sự khống chế trần tín dụng của NHNN; Thứ ba, giảm chi phí dự phòng rủi ro; Thứ tư, cơ cấu lại nhóm khách hàng để tập trung vào những nhóm khách hàng cho vay mang lại lợi nhuận cao.

Đồng quan điểm này, Công ty Chứng khoán Rồng Việt kỳ vọng rằng, trong năm 2019, tăng trưởng thu nhập ngoài lãi tăng lên tại TPBank, MBBank và HDBank sẽ tiếp tục đạt mức cao dẫn đầu trong ngành, tuy rằng mức độ duy trì thấp hơn năm 2018.

Ngoài ra, BIDV và Vietcombank đang lên kế hoạch thoái vốn khỏi các liên doanh bảo hiểm nhân thọ hiện tại để tìm kiếm đối tác phân phối bảo hiểm độc quyền. Nếu thành công, dự kiến hai ngân hàng này sẽ có khả năng thu được thu nhập bất thường từ thoái vốn và phí trả trước của hợp đồng nêu trên, cộng với mức tăng trưởng hàng năm cao hơn của doanh thu phí bancassurance.

Thu nhập khác từ việc thu hồi các khoản nợ đã xử lý, hoạt động kinh ngoại hối và kinh doanh chứng khoán cũng tăng trưởng mạnh mẽ và góp phần mở rộng tỷ trọng đóng góp của thu nhập ngoài lãi trong tổng thu nhập hoạt động.

Nhuệ Mẫn

Theo tinnhanhchungkhoan.vn

MBBank dự chi 2.000 tỷ để mua cổ phiếu quỹ  Ngân hàng TMCP Quân Đội (MBB) đăng ký mua vào 108 triệu cổ phiếu quỹ. Với mức giá kết phiên 18.1 tại 19.750 đồng/cp, MBB sẽ phải bỏ ra tương ứng khoảng 2.000 tỷ đồng cho thương vụ này. Điều đáng nói, lượng cổ phiếu MBBank đăng ký mua gần như tương đương với lượng cổ phiếu MBB mà Vietcombank đang nắm giữ....

Ngân hàng TMCP Quân Đội (MBB) đăng ký mua vào 108 triệu cổ phiếu quỹ. Với mức giá kết phiên 18.1 tại 19.750 đồng/cp, MBB sẽ phải bỏ ra tương ứng khoảng 2.000 tỷ đồng cho thương vụ này. Điều đáng nói, lượng cổ phiếu MBBank đăng ký mua gần như tương đương với lượng cổ phiếu MBB mà Vietcombank đang nắm giữ....

Tin liên quan

Hạ Long: Thành phố hiện đại - điểm đến năng động

Hạ Long: Thành phố hiện đại - điểm đến năng động Thống Nhất (BAX) lãi 6 tháng cao gấp 6 lần cùng kỳ, hoàn thành 77% kế hoạch năm

Thống Nhất (BAX) lãi 6 tháng cao gấp 6 lần cùng kỳ, hoàn thành 77% kế hoạch năm Cách thức đầu tư bất động sản tại Mỹ khác gì so với Việt Nam?

Cách thức đầu tư bất động sản tại Mỹ khác gì so với Việt Nam? Reuters: MB dự tính bán 7,5% cổ phần cho nhà đầu tư nước ngoài trong năm nay

Reuters: MB dự tính bán 7,5% cổ phần cho nhà đầu tư nước ngoài trong năm nay Ngân hàng Quân đội muốn bán 7,5% cổ phần cho đối tác ngoại

Ngân hàng Quân đội muốn bán 7,5% cổ phần cho đối tác ngoại Gần 9,6 triệu cổ phiếu TIE bị hủy niêm yết trên HOSE từ 1/8

Gần 9,6 triệu cổ phiếu TIE bị hủy niêm yết trên HOSE từ 1/8

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06

Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06Tin đang nóng

Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy

Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy Dậy sóng MXH: Từ Hy Viên chưa đăng ký kết hôn với chồng hiện tại, nam ca sĩ Hàn không được thừa kế 1 xu?

Dậy sóng MXH: Từ Hy Viên chưa đăng ký kết hôn với chồng hiện tại, nam ca sĩ Hàn không được thừa kế 1 xu? Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc

Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc Vừa đầu năm, Văn Toàn bất lực vì "bị cắm sừng"

Vừa đầu năm, Văn Toàn bất lực vì "bị cắm sừng" Có thể sẽ có cuộc chiến pháp lý thế kỷ giữa 2 người chồng của Từ Hy Viên

Có thể sẽ có cuộc chiến pháp lý thế kỷ giữa 2 người chồng của Từ Hy Viên

Bánh kẹo, đồ ăn nhanh chất cao "như núi" ở bãi rác xã La Phù

Bánh kẹo, đồ ăn nhanh chất cao "như núi" ở bãi rác xã La Phù Thanh niên đi bán cơm rang và đồ lót vỉa hè thành triệu phú đứng sau "đế chế" Baby Three: Cuộc đời ly kỳ hơn cả phim!

Thanh niên đi bán cơm rang và đồ lót vỉa hè thành triệu phú đứng sau "đế chế" Baby Three: Cuộc đời ly kỳ hơn cả phim!Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

"Gã điên" của làng nhạc Việt: Những phát ngôn chấn động của nhạc sĩ Xuân Nghĩa?

Nhạc sĩ Xuân Nghĩa là một trong những tên tuổi nổi bật trong làng âm nhạc Việt Nam hiện nay, không chỉ với những ca khúc đi vào lòng người mà còn nhờ vào những đóng góp đáng kể cho sự phát triển nền âm nhạc của đất nước.

Top 5 chòm sao dồi dào tài lộc, tiền đầy túi, tình đầy tim ngày 7/2

Trắc nghiệm

14:42:16 06/02/2025

Hữu duyên được Lê Tuấn Khang chở đi "đám giỗ bên cồn", Đức Phúc "bắt cóc" luôn nam TikToker vào MV Valentine năm nay!

Nhạc việt

14:34:07 06/02/2025

Kpop bị phớt lờ ở Grammy: Tất cả là tại BTS?

Nhạc quốc tế

14:17:49 06/02/2025

Phản ứng gắt của ông trùm showbiz khi bị nghi lây bệnh cúm cho Từ Hy Viên

Sao châu á

13:53:57 06/02/2025

Trấn Thành đã bị đánh bại

Hậu trường phim

13:36:22 06/02/2025

Kinh hoàng sao nữ Vbiz mukbang đồ ăn có sán nhưng nuốt trọn không nhận ra

Sao việt

13:34:00 06/02/2025

Loại nấm tốt cho tim mạch, nhà nào cũng nên có

Sức khỏe

13:25:36 06/02/2025

Trộm 22 điện thoại bán lấy tiền làm... sổ tiết kiệm

Pháp luật

13:24:43 06/02/2025

2 máy bay đâm nhau trên đường băng, hành khách phải sơ tán khẩn

Netizen

13:14:08 06/02/2025

Vụ cô gái rơi khỏi ô tô đang chạy trên đường: Quá say nên tự lột đồ?

Vụ cô gái rơi khỏi ô tô đang chạy trên đường: Quá say nên tự lột đồ? Những dấu hiệu vi phạm trong vụ clip cô gái rơi khỏi ô tô khi xe đang chạy

Những dấu hiệu vi phạm trong vụ clip cô gái rơi khỏi ô tô khi xe đang chạy

Bi kịch Vườn Sao Băng: Từ Hy Viên và 4 ngôi sao khác lần lượt qua đời khi chưa đầy 50 tuổi

Bi kịch Vườn Sao Băng: Từ Hy Viên và 4 ngôi sao khác lần lượt qua đời khi chưa đầy 50 tuổi Người đàn ông chui ra khỏi taxi rồi băng qua cao tốc TP HCM – Trung Lương

Người đàn ông chui ra khỏi taxi rồi băng qua cao tốc TP HCM – Trung Lương Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời

Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời Vụ thanh niên mất tích bí ẩn khi đi chùa Đại Tuệ: Tìm thấy thi thể

Vụ thanh niên mất tích bí ẩn khi đi chùa Đại Tuệ: Tìm thấy thi thể Xôn xao clip cô gái không mặc quần áo bất ngờ rơi khỏi xe ôtô

Xôn xao clip cô gái không mặc quần áo bất ngờ rơi khỏi xe ôtô Nóng nhất Weibo: Mẹ Từ Hy Viên xóa ảnh chụp với con rể, hối hận vì gả con gái cho nam ca sĩ Hàn?

Nóng nhất Weibo: Mẹ Từ Hy Viên xóa ảnh chụp với con rể, hối hận vì gả con gái cho nam ca sĩ Hàn?