Lòng vòng tìm lãi từ ngoại tệ

Ông lớn ngành may bạo chi, Vinatex ‘đút túi’ gần trăm tỷ đồng tiền mặt

Ông lớn ngành may bạo chi, Vinatex ‘đút túi’ gần trăm tỷ đồng tiền mặt Thu thuế kinh doanh online sang trang mới

Thu thuế kinh doanh online sang trang mớiGửi tiết kiệm ngoại tệ không lãi suất, sau đó cầm cố sổ tiết kiệm ngoại tệ vay VNĐ lãi suất ưu đãi, rồi đem VNĐ gửi NH với lãi suất cao nhất để “tiền đẻ ra tiền”, đang được một số NH nước ngoài tại Việt Nam khuyến khích khách hàng tham gia. Theo giới thiệu, hình thức này giúp khách hàng tối ưu hóa lợi nhuận.

Ảnh minh họa: VIẾT CHUNG

Cách sinh lời từ tiết kiệm ngoại tệ 0%

Mới đây nhân viên NH S. trụ sở tại quận 1, TPHCM, gọi điện thoại cho chị V. mời chào vay cầm cố sổ tiết kiệm ngoại tệ cho vay VNĐ, với lãi suất 5,7%/năm cho kỳ hạn 6 tháng. Khi chị V. nói không có nhu cầu vay, nhân viên NH tiếp tục tư vấn chị có thể vay với lãi suất thấp, sau đó đem tiền vay VNĐ này gửi tại các NHTM khác có lãi suất huy động cao để hưởng chênh lệch.

Với phương thức này, giả sử khoản tiết kiệm 200.000USD đang gửi trong NH S. với lãi suất 0%/năm, nếu cầm cố khách hàng sẽ vay được khoảng 2 tỷ đồng, lãi suất 5,7%/năm kỳ hạn 6 tháng. Số tiền 2 tỷ đồng nếu gửi tiết kiệm tại NH khác với lãi suất 8,5%/năm cùng kỳ hạn 6 tháng, khách hàng được hưởng chênh lệch gần 3%. Như vậy, chỉ sau 6 tháng, sổ tiết kiệm 200.000USD có lãi suất 0%/năm đem cầm cố vay, sau đó gửi lại VNĐ sẽ lãi khoảng 85 triệu đồng.

Thực ra không chỉ NH S., nhiều NH nước ngoài khác trên địa bàn TPHCM cũng đang khuyến khích khách hàng cầm cố sổ tiết kiệm ngoại tệ vay VNĐ. NH C. có trụ sở quận Phú Nhuận đang thực hiện chính sách này, nhân viên của NH liên hệ với rất nhiều khách hàng VIP để kêu gọi vay. Một nhân viên NH này nói với hình thức này khách hàng có thêm thu nhập trong bối cảnh lãi suất huy động tiền đồng tăng cao và lãi suất ngoại tệ gần như bằng 0.

Video đang HOT

Hiện nhiều người đang nhận ngoại tệ của người thân từ nước ngoài gửi về, đa số đều gửi tại NH để dùng khi cần hoặc chờ giá tăng mới bán. Việc NH triển khai cầm cố sổ tiết kiệm ngoại tệ để vay VNĐ sau đó đem gửi nơi khác với lãi suất cao hơn, đã đánh trúng tâm lý khách hàng vừa được hưởng lãi suất trong thời gian chờ giá ngoại tệ tăng.

Nhiều rủi ro cho khách hàng

Chỉ những nhà đầu tư và buôn tiền chuyên nghiệp mới tính toán được làm sao để “tiền đẻ ra tiền”, vì họ có thể biết chính xác tỷ lệ phần trăm kiếm được trong khoảng thời gian xác định, không phải gửi và vay lòng vòng như cách NH tư vấn cho khách hàng.

Về lý thuyết, việc các NH nước ngoài khuyến khích khách hàng gửi ngoại tệ vay cầm cố lấy tiền đồng là cách rất linh hoạt, vừa có lợi cho NH lẫn người gửi. Với khách hàng sẽ được hưởng lãi suất như đã phân tích ở trên. Với NH không lo rủi ro vì đã giữ tài sản đảm bảo là sổ tiết kiệm ngoại tệ, trong khi lại có nguồn ngoại tệ dồi dào để cho doanh nghiệp vay, cũng như tạo được niềm tin trong lòng cho khách hàng nội địa khi cho vay VNĐ lãi suất ưu đãi.

Đặc biệt, với những khoản vay được cầm cố, thế chấp bằng sổ tiết kiệm (có tính an toàn cao), lãi suất cho vay tiền đồng tại các NH này tương đối mềm, chỉ khoảng 5-6%. Còn với khách hàng giữ ngoại tệ mà không có nhu cầu giao dịch thường xuyên, việc hưởng lãi suất ngoại tệ thấp cũng là một thiệt thòi khi nhiều NH đang chạy đua hút vốn nên đã liên tục tăng lãi suất, có nơi lên gần 9%/năm. Đồng thời huy động USD chỉ 0%, nhưng NH đang cho vay ngoại tệ với lãi suất cho vay ngắn hạn phổ biến ở mức 2,8-4,7%/năm, lãi suất cho vay trung, dài hạn ở mức 4,5-6%/năm.

Theo một lãnh đạo NHTMCP tại TPHCM, xu hướng cạnh tranh lãi suất huy động vẫn tăng cao ở nhiều NH vừa và nhỏ. Do vậy, chỉ cần khách hàng gửi số tiền lớn là có quyền được thương lượng lãi suất ưu đãi phù hợp với yêu cầu người gửi. Đối với hình thức cầm cố sổ ngoại tệ tại các NH nước ngoài để nhận VNĐ gửi NH trong nước là nhu cầu thực của mỗi người.

Bản thân NH cho vay hay NH huy động cũng đạt được thỏa thuận giữa các bên. Có điều hình thức này chỉ phù hợp với một số người có ngoại tệ nhàn rỗi và xu hướng hưởng lợi cũng chỉ thực hiện được trong ngắn hạn.

Tuy nhiên, khi tham gia hình thức này, rủi ro có thể xảy ra với người gửi tiền bằng hình thức cầm cố, vì chính sách lãi suất huy động có thể thay đổi bất cứ lúc nào, và số NH áp dụng lãi suất kỳ hạn 6 tháng trên 8%/năm hiện cũng ít. Đa số NH trong nước huy động lãi suất trên 8% cho kỳ hạn từ 13 tháng trở lên, ngoại trừ một số khách hàng có thỏa thuận.

Trong khi đó, các NH nước ngoài lại cho vay lãi suất thấp nhưng chỉ áp dụng trong 1-3 tháng đầu tiên. Do đó, khoản tiền gửi có giá trị rất lớn, chênh lệch lãi suất khách hàng nhận được mới đáng kể. Ngược lại, khách hàng có số tiền nhỏ có thể không nhận được lợi ích nếu không đọc kỹ các quy định trong hợp đồng vay vốn.

Mặt khác, hiện NHNN vẫn khuyến khích người dân không tích trữ ngoại tệ khi không có nhu cầu. Vì vậy, việc gửi ngoại tệ sau đó đem cầm cố lấy VNĐ gửi NH hưởng lãi suất sẽ gặp rủi ro nếu bị đưa vào kiểm soát. Hoặc trong trường hợp các NH nước ngoài có những thay đổi về chính sách, người vay tiền sẽ gặp phải rủi ro về thanh khoản, vì bị kẹt giữa khoản vay và khoản gửi trước đó.

Yếu tố nữa cũng cần xem xét về giá trị chuyển tiếp. Khi cầm cố sổ tiền gửi USD, NH sẽ áp hạn mức cho vay luôn dưới 100% giá trị VNĐ quy đổi. Trong trường hợp này, cơ sở số dư tiền gửi VNĐ chuyển tiếp để gửi lấy lãi suất 8%/năm đã hao hụt, mức độ kiếm lời không còn nguyên vẹn như cách tính toán khá đơn giản về chênh lệch lãi suất nói trên.

Cát Tường

Theo saigondautu.com.vn

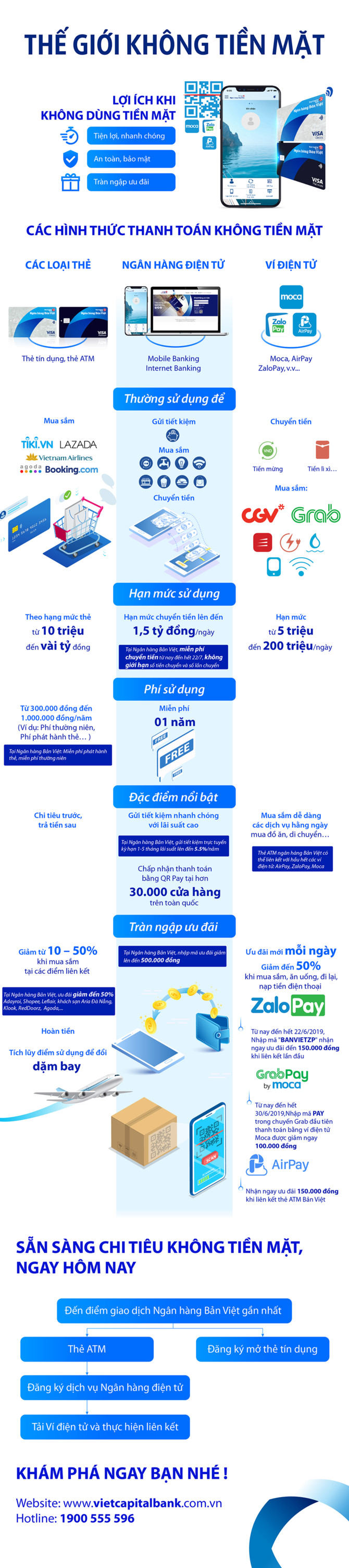

Chi tiêu không tiền mặt, khách hàng gặt hái loạt ưu đãi

Ngân hàng Bản Việt dành loạt ưu đãi cho các chủ thẻ trong thanh toán, mua sắm, chuyển tiền và miễn phí nhiều dịch vụ.

Ảnh minh họa.

Hưởng ứng ngày không tiền mặt 16/6, Ngân hàng TMCP Bản Việt (Bản Việt) dành nhiều ưu đãi cho khách hàng chi tiêu, thanh toán bằng thẻ Ngân hàng Bản Việt.

Với tiêu chí ngân hàng bắt đầu từ BẠN, giúp khách hàng sử dụng thẻ tín dụng thông minh, tiêu dùng thông thái, Bản Việt có ưu đãi hàng loạt với chủ thẻ, như: ưu đãi mỗi ngày khi giảm giá đến 50% khi mua sắm, đi lại, nạp tiền điện thoại...; miễn phí sử dụng 01 năm; hạn mức chuyển tiền lên tới 1,5 tỷ đồng/ngày và được miễn phí tới 22/7; và nhiều ưu đãi dưới đây.

BẢO NGỌC

Theo bizlive.vn

Kiểm soát chặt chẽ tín dụng bất động sản: Khách hàng vay tiền mua nhà làm sao để cân đối bài toán tài chính?  Trước nhiều thông tin về việc tín dụng ngân hàng đang siết chặt với lĩnh vực BĐS, các chuyên gia cho rằng trong thời gian tới mức giao dịch trên thị trường nhà đất sẽ giảm sút rõ rệt. Tuy nhiên, ở khía cạnh các chuyên gia tài chính, nhiều ý kiến cho rằng đây là giải pháp để thị trường được thanh...

Trước nhiều thông tin về việc tín dụng ngân hàng đang siết chặt với lĩnh vực BĐS, các chuyên gia cho rằng trong thời gian tới mức giao dịch trên thị trường nhà đất sẽ giảm sút rõ rệt. Tuy nhiên, ở khía cạnh các chuyên gia tài chính, nhiều ý kiến cho rằng đây là giải pháp để thị trường được thanh...

Tin liên quan

Quý I/2019, Viet Capital Bank hoàn thành gần 90% kế hoạch tăng trưởng tín dụng

Quý I/2019, Viet Capital Bank hoàn thành gần 90% kế hoạch tăng trưởng tín dụng Nhiều sức ép lên lãi suất

Nhiều sức ép lên lãi suất Điều hành tín dụng thận trọng

Điều hành tín dụng thận trọng Ngân hàng luẩn quẩn trong vòng xoáy vốn mỏng, sở hữu chéo

Ngân hàng luẩn quẩn trong vòng xoáy vốn mỏng, sở hữu chéo Lãi suất ngân hàng TPBank tháng 12 chạm ngưỡng 8,5%/năm

Lãi suất ngân hàng TPBank tháng 12 chạm ngưỡng 8,5%/năm Lãi suất ngân hàng Bảo Việt tháng 11 cao nhất là 7,8%/năm

Lãi suất ngân hàng Bảo Việt tháng 11 cao nhất là 7,8%/năm

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41

Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Houthi lần đầu phóng tên lửa về phía tiêm kích F-16 Mỹ02:31

Houthi lần đầu phóng tên lửa về phía tiêm kích F-16 Mỹ02:31Tin đang nóng

Mỹ nhân cả đời chỉ đóng 1 phim mà nổi tiếng suốt 39 năm

Mỹ nhân cả đời chỉ đóng 1 phim mà nổi tiếng suốt 39 năm Nóng: Mẹ Từ Hy Viên tuyên bố cho con rể cũ tất cả, nghi từ bỏ quyền nuôi cả 2 cháu

Nóng: Mẹ Từ Hy Viên tuyên bố cho con rể cũ tất cả, nghi từ bỏ quyền nuôi cả 2 cháu Chị chồng và mẹ chồng dọa đuổi khỏi nhà, tôi nhẹ nhàng đưa ra một thứ khiến cả hai sửng sốt

Chị chồng và mẹ chồng dọa đuổi khỏi nhà, tôi nhẹ nhàng đưa ra một thứ khiến cả hai sửng sốt Sốc: Diễn viên Nữ Luật Sư Kỳ Lạ qua đời vì ung thư

Sốc: Diễn viên Nữ Luật Sư Kỳ Lạ qua đời vì ung thư NTK Phan Đăng Hoàng mang giấy dó đến triển lãm Milan Fashion Week 2025

NTK Phan Đăng Hoàng mang giấy dó đến triển lãm Milan Fashion Week 2025 Mỹ nam phim Việt giờ vàng biến mất khó hiểu hơn 500 ngày, chuyện gì đang xảy ra?

Mỹ nam phim Việt giờ vàng biến mất khó hiểu hơn 500 ngày, chuyện gì đang xảy ra? Nghệ sĩ Mỹ Dung bị tai nạn giao thông, phải khâu nhiều mũi trên mặt

Nghệ sĩ Mỹ Dung bị tai nạn giao thông, phải khâu nhiều mũi trên mặt Nam sinh lớp 6 nhảy xuống sông cứu bạn: Tìm thấy 2 thi thể

Nam sinh lớp 6 nhảy xuống sông cứu bạn: Tìm thấy 2 thi thểTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ông Trump giữ 'mơ hồ chiến lược' về Đài Loan

Thế giới

08:35:38 01/03/2025

Tình hình Giáo hoàng Francis tiếp tục cải thiện, hết suy thận

Sức khỏe

08:31:05 01/03/2025

Thương anh rể cảnh "gà trống nuôi con", tôi biếu 500 triệu, nào ngờ anh từ chối nhận và đưa ra một nguyện vọng làm tôi điêu đứng

Góc tâm tình

08:28:10 01/03/2025

Half-Life 3 chuẩn bị ra mắt, game thủ tìm thấy chứng cứ cực kỳ thuyết phục

Mọt game

08:17:03 01/03/2025

Xử phạt cô gái đăng tin ô tô biển kiểm soát TP Hồ Chí Minh bắt cóc sai sự thật

Pháp luật

08:12:55 01/03/2025

Khiến Quang Lê 'không thể nào chê', Khánh An giành á quân 'Solo cùng bolero'

Tv show

07:54:53 01/03/2025

Hoa hậu Thanh Thủy, Thùy Tiên trở thành đại sứ Lễ hội Áo dài TP.HCM 2025

Sao việt

07:41:41 01/03/2025

Phim 'Chốt đơn' có Quyền Linh, Thùy Tiên dời lịch chiếu

Hậu trường phim

07:14:45 01/03/2025

Sao nữ xuất hiện là sang chảnh tràn màn hình nhưng chỉ cần thở nhẹ thôi cũng thấy ác

Phim việt

07:11:39 01/03/2025

Phim Hàn 18+ hay "vượt mức cho phép" khiến 170 triệu người điên đảo, nữ chính đẹp bá cháy còn có cảnh nóng gây sốc

Phim châu á

07:02:22 01/03/2025

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong

Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới

Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..."

Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..." Thêm 1 sao Việt tung tin nhắn, "bóc trần" mẹ bé Bắp nói chuyện trước sau bất nhất?

Thêm 1 sao Việt tung tin nhắn, "bóc trần" mẹ bé Bắp nói chuyện trước sau bất nhất? Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ

Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy'

Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy' Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên

Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang?

Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang? Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz!

Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz!