Lợi thế vẫn dành cho ngân hàng

Giá vàng giật ngược, mất đà tăng và lao dốc mạnh

Giá vàng giật ngược, mất đà tăng và lao dốc mạnh Giao dịch chứng khoán khối ngoại ngày 30/7: Giảm tới gần 95% giá trị mua ròng

Giao dịch chứng khoán khối ngoại ngày 30/7: Giảm tới gần 95% giá trị mua ròngMặc dù đa phần cổ phiếu ngân hàng đều bị tác động bởi hàng loạt các yếu tố tiêu cực và giảm giá theo thị trường, nhưng lợi nhuận của các ngân hàng vẫn tương đối ổn định.

Ảnh minh họa. Nguồn: internet

Nhiều ngân hàng tăng 20% lãi nửa đầu năm

Gói lãi suất cho vay ưu đãi, tái cơ cấu thời hạn trả nợ, miễn, giảm lãi cho khách hàng; cắt giảm chi phí giao dịch và thanh toán; nợ xấu đòi hỏi tăng trích lập dự phòng… là những yếu tố tác động mạnh đến lợi nhuận các ngân hàng trong năm nay.

Tuy vậy, kết quả kinh doanh sơ bộ 6 tháng đầu năm của ngành ngân hàng vẫn cho thấy bức tranh khả quan hơn nhiều so với các lĩnh vực khác.

Theo báo cáo sớm của FiinGroup, 8 ngân hàng đã đưa ra kết quả kinh doanh ước tính, trong đó có 5 ngân hàng đã thực hiện được trên 50% kế hoạch năm gồm VPBank (58,7%), VIB (55,6%), ACB (52,4%), MBB và SHB (đều khoảng 50%).

Các ngân hàng tăng trưởng lợi nhuận trước thuế trên 20% trong quý II gồm có VIB (41%), HDBank (39,7%), VietinBank (38,9%), TPBank (30,4%) và VPBank (20,6%). Các ngân hàng này hầu hết đều có mảng kinh doanh tín dụng, bán lẻ hoặc tiêu dùng khá lớn trong cơ cấu dư nợ tín dụng. Riêng TPBank là “ngôi sao ” trong việc triển khai phát hành trái phiếu doanh nghiệp.

Video đang HOT

FiinGroup cũng lưu ý, đây là con số kế toán theo quy định hiện hành của Việt Nam. Dư nợ được cơ cấu lại theo Thông tư 01 của Ngân hàng Nhà nước (NHNN) cho phép các nhà băng hạch toán các khoản nợ đủ tiêu chuẩn và không phải trích dự phòng.

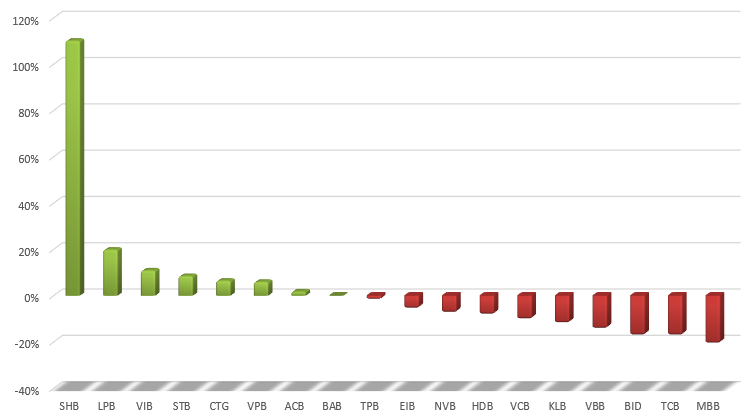

Giá cổ phiếu ngân hàng biến động trong 7 tháng đầu năm.

Theo thông tin từ ngân hàng TPBank, lợi nhuận trước thuế 6 tháng đầu năm của ngân hàng này đạt 2.034 tỷ đồng, tăng 25% so với kết quả đạt được cùng kỳ năm trước.

Được biết, kết quả kinh doanh nửa đầu 2020 của TPBank tiếp tục khả quan bất chấp những khó khăn do dịch Covid-19 là nhờ chiến lược tập trung phát triển ngân hàng số, giúp giảm thiểu lệ thuộc vào tín dụng và tăng được tỷ trọng thu ngoài lãi.

Ngân hàng Quân đội (MBBank) công bố, 6 tháng đầu năm, tín dụng giữ ở mức khá với mức tăng 8,3% so với cuối năm trước. Huy động vốn phù hợp với nhu cầu tín dụng, đồng thời, ngân hàng chú trọng thu hút nguồn vốn giá rẻ, CASA trong quý II/2020 tăng 2% so với quý trước.

Đại diện MB cho biết, dù gặp nhiều khó khăn do dịch Covid-19 nhưng doanh thu trong kỳ vẫn tăng trưởng nhờ tận dụng tốt các cơ hội kinh doanh từ thị trường 2, đẩy mạnh kinh doanh ngoại tệ, trái phiếu, theo đó mảng này đóng góp tới 20% doanh thu của MBBank.

Kết thúc 6 tháng đầu năm, MBBank ghi nhận lợi nhuận trước thuế riêng lẻ 4.539 tỷ đồng, tăng trưởng 5% so với kết quả đạt được cùng kỳ năm trước và hoàn thành trên 50% kế hoạch năm. Lợi nhuận hợp nhất cũng tăng trưởng 5% so với cùng kỳ. Chỉ tiêu sinh lời vẫn thuộc nhóm ngân hàng dẫn đầu với ROE đạt 18,32%, ROA là 1,81%.

Theo thông tin từ lãnh đạo Vietcombank, lợi nhuận 6 tháng dự kiến tương đương mức cùng kỳ năm trước, khoảng 11.300 tỷ đồng. Về chất lượng tín dụng, nợ xấu vẫn đang được kiểm soát tốt, hiện chỉ chiếm 0,82% dư nợ. Được biết, Vietcombank đang thực hiện một loạt các gói hỗ trợ với quy mô lớn giúp doanh nghiệp vượt qua khó khăn.

Còn ngân hàng VietinBank dự kiến 6 tháng đầu năm sẽ đạt khoảng 6.000 tỷ đồng lợi nhuận trước thuế, tăng khoảng 12% so với con số đạt được cùng kỳ năm trước. Hay như ACB, đến cuối tháng 6/2020, ngân hàng có thể đạt tối thiểu 50% kế hoạch lợi nhuận cả năm (7.636 tỷ đồng)

Ngân hàng vẫn có cơ hội bứt phá

Đến hết tháng 6, tăng trưởng tín dụng toàn ngành ở mức 3,26%, bằng một nửa so với năm trước; trong khi mục tiêu năm 2020 là 14%.

Tăng trưởng tín dụng chậm được ghi nhận tại ngân hàng thương mại quốc doanh như VietinBank (1,5%), Vietcombank (3,4%), BIDV (1,3%). Điều này có thể xuất phát từ việc các ngân hàng thận trọng hơn khi giải ngân mới nhằm hạn chế rủi ro tín dụng trong tương lai.

Theo FiinGroup, một số ngân hàng phá vỡ quy tắc, ghi nhận tỷ lệ tăng trưởng tín dụng cao như TPBank 11%, VIB 6%, MB 5% và Techcombank 4,8%. Đây đều là các ngân hàng có mảng bán lẻ hoặc tín dụng tiêu dùng.

Tính đến 20/7, NHNN đã chấp thuận nới room tín dụng lên mức 18 – 22% cho các ngân hàng thương mại (NHTM), bao gồm: Techcombank, VPBank, TPBank, VIB và HDBank.

Việc nới room tín dụng sẽ tạo thêm dư địa để các nhà băng cấp vốn cho doanh nghiệp, thông qua đó vực dậy nền kinh tế sau đại dịch.

Theo Công ty Chứng khoán Vietcombank (VCBS), quan sát kết quả kinh doanh 6 tháng đầu năm của nhóm ngân hàng vừa được NHNN chấp thuận nới room tín dụng cho thấy, đặc điểm chung của nhóm nhà băng này là có tình hình tài chính lành mạnh và khả năng tăng trưởng tín dụng khá tốt.

Theo phân tích của một số chuyên gia tài chính, việc nới room tín dụng cho các NHTM vào thời điểm này sẽ tạo hiệu ứng tích cực. Bởi hiện nay, hoạt động sản xuất kinh doanh đã bắt đầu được ghi nhận hồi phục từ cuối quý II và dự báo sẽ tăng mạnh trong quý III. Từ nay đến cuối năm là thời điểm bắt đầu mùa cao điểm cho vay của các ngân hàng, vì vậy, việc nới room tín dụng sẽ tạo thêm dư địa để các nhà băng cấp vốn cho doanh nghiệp, thông qua đó vực dậy nền kinh tế.

Việc NHNN chấp thuận nới room tín dụng cho hàng loạt NHTM ở thời điểm hiện tại tạo ra cơ sở rất thuận lợi để các tổ chức tín dụng (TCTD) duy trì tốc độ tăng trưởng doanh thu và lợi nhuận trong các tháng còn lại của năm 2020. Các ngân hàng này hầu hết đều có mảng kinh doanh tín dụng bán lẻ hoặc tín dụng tiêu dùng khá lớn trong cơ cấu dư nợ tín dụng.

Phân tích cụ thể ở từng TCTD vừa được NHNN chấp thuận tăng room tín dụng, FiinGroup cho rằng, mặc dù những tác động của dịch Covid-19 đến chất lượng tín dụng và lợi nhuận của các ngân hàng có thể sẽ có độ trễ, một số ngân hàng có khả năng cao sẽ bị ảnh hưởng tiêu cực vào các tháng cuối quý IV/2020, tuy nhiên, nhóm nhà băng vừa được điều chỉnh tăng room trong tháng 7 sẽ có nhiều thuận lợi để tăng trưởng doanh thu và lợi nhuận.

Được biết, nhiều ngân hàng đã lên kế hoạch tăng trưởng tín dụng trên 20%. Thống kê trong năm 2020 có 4 ngân hàng lên kế hoạch tăng trưởng tín dụng từ 20% trở lên nếu được NHNN cho phép gồm MaritimeBank (20%), NamABank (21%), VIB (24%) và OCB (25%). Ngoài ra, nhiều ngân hàng khác cũng đặt mục tiêu tăng trưởng tín dụng khoảng 15 – 16% trong năm nay, có thể kể đến như VietBank, TPBank, SHB hay HDBank.

Dồn vốn hơn nữa cho doanh nghiệp

Tác động tiêu cực của dịch Covid-19 đang ảnh hưởng nặng nề tới các doanh nghiệp (DN), nhất là doanh nghiệp nhỏ và vừa (DNNVV). Hầu hết DNNVV đang thiếu tiền để đưa vào sản xuất, kinh doanh. Tăng trưởng tín dụng ngành ngân hàng 6 tháng đầu năm nay khá thấp nên các ngân hàng đang tích cực đẩy vốn vào phân khúc DN này.

Ưu tiên cho DNNVV

Hiện hầu hết DNNVV đều sụt giảm doanh thu, khó khăn về nguồn nguyên liệu phục vụ sản xuất, thị trường tiêu thụ sản phẩm và bị gián đoạn các chuỗi sản xuất quan trọng. Nhiều DN cho biết, việc phải gồng gánh quá lâu chi phí mặt bằng và nhân lực đã khiến họ bị thâm hụt nguồn vốn. Khi trở lại thời kỳ bình thường mới, nhu cầu bổ sung vốn lưu động trở nên cấp thiết hơn bao giờ hết. Một số DN tập trung dồn sức cho những đơn hàng có sẵn, số khác sáng tạo ra sản phẩm dịch vụ mới trên nền tảng cũ để tìm kiếm thị trường mới. Các chiến lược hồi phục của DNNVV khác nhau, nhưng để thực hiện được đều cần nguồn vốn mới với lãi suất ưu đãi để tối đa hóa hiệu quả kinh doanh.

Nguồn vốn vay với lãi suất hợp lý sẽ giúp doanh nghiệp nhỏ và vừa phát huy tối đa hiệu quả kinh doanh. Ảnh: CAO THĂNG

Tuy nhiên, không chỉ trong bối cảnh dịch bệnh mà từ trước đến nay, ngân hàng vẫn ưu tiên vốn đối với DNNVV. Theo Ngân hàng Nhà nước (NHNN) Chi nhánh TPHCM, tính đến cuối tháng 6-2020 dư nợ cho vay trong 5 nhóm lĩnh vực ưu tiên là 175.000 tỷ đồng, trong đó dư nợ cho vay nhóm DNNVV lên đến 126.000 tỷ đồng. Ông Trần Minh Bình, Tổng Giám đốc VietinBank, khẳng định, DNNVV luôn được xác định là phân khúc khách hàng trọng điểm chiến lược của đơn vị theo định hướng dài hạn. Tính đến hết tháng 6-2020, dư nợ phân khúc khách hàng DNNVV của VietinBank đạt gần 247.000 tỷ đồng, chiếm 26% dư nợ khách hàng DN, giữ vững tốc độ tăng trưởng tín dụng là 2%. Khó khăn của DNNVV trong dịch Covid-19 là sự thiếu hụt dòng tiền và điều này ảnh hưởng trực tiếp đến sự tồn tại của họ. Do đó, VietinBank đang triển khai chuỗi các giải pháp tài chính dành riêng cho phân khúc DNNVV như: gói tín dụng cho vay linh hoạt lãi suất cố định; gói vay 10.000 tỷ đồng cho DN công nghiệp hỗ trợ tại TPHCM; chương trình ưu đãi lãi suất cho vay dành cho DN khởi nghiệp quy mô 3.000 tỷ đồng. Tính từ ngày 23-1 đến 19-6, VietinBank đã giải ngân cho gần 7.000 khách hàng gặp khó khăn do ảnh hưởng của Covid-19 với doanh số giải ngân mới 180.000 tỷ đồng, lãi suất giảm 0,5%/năm so với trước Covid-19.

Tương tự, Ngân hàng Bản Việt (VietCapitalBank) triển khai chương trình vay ưu đãi 6.000 tỷ đồng với những gói vay phù hợp: vay bổ sung vốn lưu động với lãi suất chỉ từ 7,2%/năm, đồng thời được vay thấu chi giảm lãi thêm 0,5%, miễn phí các gói dịch vụ ngân hàng điện tử và chuyển tiền. DN xuất nhập khẩu cần nguồn vốn cho những lô hàng lớn không chỉ được lãi suất ưu đãi mà còn được giảm phí chuyển tiền quốc tế lên đến 50%. PVcomBank cũng dành 10.500 tỷ đồng với lãi suất ưu đãi chỉ từ 7,49%/năm; đồng thời đơn giản hóa quy trình, thủ tục cho vay nhằm hỗ trợ các DN nhỏ, các tiểu thương và hộ kinh doanh tiếp cận vốn nhanh hơn. Lãnh đạo PVcomBank chia sẻ, nhiều DNNVV khi vay được vốn cho biết đã giảm tải được gánh nặng vốn lưu động, giảm áp lực tài chính và còn có thêm lợi thế để nắm bắt được đúng thời điểm kinh doanh, tận dụng nguồn lực từ bên ngoài để duy trì tốt nhất hoạt động của DN trong giai đoạn khó khăn.

Cần mở rộng đối tượng hỗ trợ vốn

Ông Nguyễn Phước Hưng, Phó Chủ tịch Hiệp hội DN TPHCM, cho biết DN thuộc lĩnh vực sản xuất cơ bản tuy đã nối lại được nguồn cung cấp nguyên liệu nhưng vẫn chưa xuất khẩu hàng được như trước, do các nước mua hàng hiện vẫn chưa khống chế được dịch bệnh. Hàng không quốc tế chưa nối lại nên DN kinh doanh lĩnh vực du lịch, lữ hành, lưu trú, ăn uống, dịch vụ... phục vụ du khách nước ngoài vẫn còn phải đóng cửa. Các DNNVV bị thiệt hại do dịch bệnh ở nhiều mức độ khác nhau nên nhìn chung, để khôi phục lại hoạt động kinh doanh, phần lớn cần đến sự trợ giúp của ngân hàng cho khoanh nợ, giãn nợ, giảm lãi vay không chuyển nhóm, cho vay mới với lãi suất thấp và nhất là vay lãi suất 0% để trả lương, giữ chân người lao động. "Các DN mong muốn mặt bằng lãi vay thấp hơn. Cùng với đó, ngân hàng nên chủ động thông tin về chính sách hỗ trợ để DN biết, qua đó ngân hàng có thể "cứu nợ để thu hồi nợ", chứ không phải DN nào biết thì xin, không biết thì thôi như hiện nay", ông Nguyễn Phước Hưng nói.

Hiệp hội DN TPHCM cũng kiến nghị ngân hàng mở rộng hỗ trợ cho cả những DN ít, thậm chí không bị ảnh hưởng bởi dịch Covid-19. Thực tế, một số DN đã bắt tay vào khôi phục sản xuất, kinh doanh nên cần vay vốn lưu động ngắn hạn để bổ sung vào dòng tiền thiếu hụt hoặc bị gián đoạn; cần vốn trung hạn để cơ cấu lại sản xuất, chuyển đổi nguồn cung ứng nguyên liệu, chuyển đổi sản phẩm, chuyển đổi số để giảm chi phí, nâng cao hiệu quả kinh doanh. Ngoài ra, ngân hàng cũng cần hỗ trợ vốn cho những DN chuyển đổi sử dụng nguyên liệu trong nước và Ngân hành Chính sách xã hội cần cho DN vay nhanh chóng với thủ tục dễ dàng để trả lương, nhằm giữ chân người lao động. Trong khi đó, TS Trần Du Lịch cho rằng, do ảnh hưởng của dịch Covid-19, nhiều DN chưa có nhu cầu vốn vay nhưng ngân hàng cũng nên xem xét giảm thêm lãi vay để kích cầu tín dụng. Đối với khối DNNVV, cần có một chính sách tín dụng lãi suất thấp hơn để hỗ trợ khối DN này vượt qua khó khăn.

Thế nhưng, cũng có cái nhìn khác về việc này. Ông Ngô Đăng Khoa, Giám đốc Toàn quốc Khối Kinh doanh tiền tệ và thị trường vốn của HSBC Việt Nam, cho rằng, hiện sức hấp thụ vốn của nền kinh tế chậm vì DN chưa có đầu ra cho sản phẩm. Nhiều DNNVV bị ảnh hưởng nặng nề của dịch bệnh nên ngân hàng cần cẩn trọng khi rót vốn vay. Trước cảnh báo này, nhiều ngân hàng cho biết, không hạ chuẩn cho vay dù nguồn vốn đang dư thừa, tín dụng khó tăng. Ngược lại, ngân hàng sẽ kiểm soát chặt hơn chất lượng tín dụng để kiểm soát rủi ro nợ xấu tăng trong thời dịch bệnh. Tuy nhiên, nhiều chuyên gia vẫn nhận định, trong bối cảnh dịch bệnh vẫn diễn biến phức tạp thì nợ xấu tăng là điều khó tránh. Mặc dù không để quay lại tình trạng nợ xấu cao như thời điểm trước đây, nhưng cũng phải chấp nhận ở một mức phù hợp.

Thống đốc NHNN LÊ MINH HƯNG: Sẽ hỗ trợ tăng trưởng tín dụng khi cần thiết

Từ nay đến cuối năm, hệ thống ngân hàng sẽ tiếp tục cung ứng đầy đủ, kịp thời nguồn vốn cho nền kinh tế. NHNN sẽ tiếp tục chỉ đạo các tổ chức tín dụng tiết giảm chi phí và giảm lợi nhuận để giảm lãi suất cho vay, cũng như đảm bảo an toàn, chất lượng hoạt động của hệ thống. NHNN sẽ xem xét sớm sửa đổi Thông tư 01 theo hướng gia hạn thời gian cơ cấu lại nợ đến cuối năm 2020. Các khoản nợ cho vay mới sau thời điểm Thủ tướng công bố dịch (ngày 23-1) cũng sẽ được xem xét để cơ cấu lại. NHNN sẵn sàng tăng hạn mức tín dụng cho các tổ chức tín dụng từ nay đến cuối năm nhằm hỗ trợ tăng trưởng khi cần thiết.

PGS-TS NGUYỄN ĐỨC THÀNH, Viện Kinh tế và Chính sách: Điều chỉnh giảm tăng trưởng tín dụng dưới 10%

Mức tăng trưởng tín dụng 6 tháng đầu năm nay cho thấy khả năng hấp thụ vốn của nền kinh tế giảm và sẽ tiếp tục giảm trong 6 tháng cuối năm. Nếu NHNN muốn duy trì mục tiêu tăng trưởng tín dụng như cũ (14%), sẽ vượt qua khả năng hấp thụ vốn của nền kinh tế, lạm phát sẽ tăng. Do đó, NHNN có thể điều chỉnh mục tiêu tăng trưởng tín dụng xuống dưới 10% để phù hợp hơn với nhu cầu thực của nền kinh tế cũng như tốc độ tăng trưởng và lạm phát đang có nguy cơ tăng lên từ nay đến cuối năm. Nợ xấu tăng là khó tránh do ảnh hưởng của dịch Covid-19, song đó cũng do nguyên nhân khách quan. Vì thế, ngân hàng cần kiểm soát chặt chất lượng tín dụng để hạn chế nợ xấu tăng cao và khó xử lý sau khi dịch được kiểm soát. Bản thân các DNNVV cũng cần nắm bắt tình hình nhằm tìm ra hướng đi mới cùng những giải pháp phù hợp, đẩy mạnh các hoạt động sản xuất kinh doanh khi Việt Nam bước vào thời kỳ bình thường mới.

Ngân hàng rầm rộ báo lãi, vẫn lo nợ xấu tăng  Các ngân hàng rầm rộ công bố báo cáo tài chính quý II/2020 với lợi nhuận hết sức khả quan. Tuy nhiên, số nợ nhóm 2, nhóm 3 đột ngột tăng mạnh. Ảnh hưởng của suy giảm kinh tế với ngành ngân hàng thường trễ hơn các ngành khác. Ảnh: Đức Thanh. Đối mặt với nỗi lo rất lớn. Dù rầm rộ công...

Các ngân hàng rầm rộ công bố báo cáo tài chính quý II/2020 với lợi nhuận hết sức khả quan. Tuy nhiên, số nợ nhóm 2, nhóm 3 đột ngột tăng mạnh. Ảnh hưởng của suy giảm kinh tế với ngành ngân hàng thường trễ hơn các ngành khác. Ảnh: Đức Thanh. Đối mặt với nỗi lo rất lớn. Dù rầm rộ công...

Tin liên quan

Hàng loạt ngân hàng báo lãi 6 tháng đầu năm: Thực hay ảo?

Hàng loạt ngân hàng báo lãi 6 tháng đầu năm: Thực hay ảo? Vietcombank dồn tiền chờ xử lý nợ xấu hậu dịch

Vietcombank dồn tiền chờ xử lý nợ xấu hậu dịch Vietcombank tiết lộ kết quả kinh doanh 6 tháng đầu năm, tín dụng bán lẻ tăng tới 7,4%

Vietcombank tiết lộ kết quả kinh doanh 6 tháng đầu năm, tín dụng bán lẻ tăng tới 7,4% CEO MB: Giảm huy động nằm trong kế hoạch

CEO MB: Giảm huy động nằm trong kế hoạch Đo đếm khoản hụt thu của ngân hàng mùa dịch

Đo đếm khoản hụt thu của ngân hàng mùa dịch Kết nối ngân hàng- doanh nghiệp: Tiếp tục tháo "điểm nghẽn" trong tiếp cận vay vốn

Kết nối ngân hàng- doanh nghiệp: Tiếp tục tháo "điểm nghẽn" trong tiếp cận vay vốn

Cổ phiếu ngân hàng về vùng giá thấp nhất 5 năm

Cổ phiếu ngân hàng về vùng giá thấp nhất 5 năm Đầu tư trái phiếu, vay qua thẻ... có được ngân hàng cơ cấu thời hạn trả nợ, miễn giảm lãi?

Đầu tư trái phiếu, vay qua thẻ... có được ngân hàng cơ cấu thời hạn trả nợ, miễn giảm lãi? Trái phiếu doanh nghiệp, tín dụng dưới dạng thẻ có được cơ cấu lại nợ do ảnh hưởng Covid-19?

Trái phiếu doanh nghiệp, tín dụng dưới dạng thẻ có được cơ cấu lại nợ do ảnh hưởng Covid-19? Quảng Ninh: Xử nghiêm tổ chức tín dụng cố tình gây khó với khách hàng

Quảng Ninh: Xử nghiêm tổ chức tín dụng cố tình gây khó với khách hàng Ngân hàng san sẻ khó khăn cùng doanh nghiệp vượt qua mùa COVID-19

Ngân hàng san sẻ khó khăn cùng doanh nghiệp vượt qua mùa COVID-19 Đề xuất giảm 50% lãi vay với doanh nghiệp địa ốc và người mua nhà

Đề xuất giảm 50% lãi vay với doanh nghiệp địa ốc và người mua nhà Văn Thanh rưng rưng xúc động khi bạn gái "trâm anh thế phiệt" bí mật vào thăm sau ca phẫu thuật chấn thương01:34

Văn Thanh rưng rưng xúc động khi bạn gái "trâm anh thế phiệt" bí mật vào thăm sau ca phẫu thuật chấn thương01:34 Vụ Vu Mông Lung qua đời lộ 3 nghi vấn đáng sợ, Dịch Dương Thiên Tỉ thành quân cờ02:33

Vụ Vu Mông Lung qua đời lộ 3 nghi vấn đáng sợ, Dịch Dương Thiên Tỉ thành quân cờ02:33 Mẹ Vu Mông Lung được tìm thấy ở 1 nơi đặc biệt, bạn thân có động thái lạ?02:30

Mẹ Vu Mông Lung được tìm thấy ở 1 nơi đặc biệt, bạn thân có động thái lạ?02:30 Cảnh tượng tan hoang chưa từng thấy sau trận giông lốc khiến 9 người chết ở Ninh Bình13:02

Cảnh tượng tan hoang chưa từng thấy sau trận giông lốc khiến 9 người chết ở Ninh Bình13:02 'Tử chiến trên không' bị Trấn Thành réo tên giữa lùm xùm, phán câu khiến CĐM sốc02:45

'Tử chiến trên không' bị Trấn Thành réo tên giữa lùm xùm, phán câu khiến CĐM sốc02:45 Đại Nghĩa gặp 'tai nạn' bất ngờ, phải dừng diễn ngay lập tức, khán giả 'sốc'02:37

Đại Nghĩa gặp 'tai nạn' bất ngờ, phải dừng diễn ngay lập tức, khán giả 'sốc'02:37 Cô dâu An Giang tổ chức đám cưới giống mẹ 30 năm trước, quan khách khen nức nở00:19

Cô dâu An Giang tổ chức đám cưới giống mẹ 30 năm trước, quan khách khen nức nở00:19 Bố Vu Mông Lung lộ diện, tung ghi âm sốc, hé lộ giấc mơ điềm báo02:41

Bố Vu Mông Lung lộ diện, tung ghi âm sốc, hé lộ giấc mơ điềm báo02:41 Thầy Vu Mông Lung ra mặt đòi công lý, một sao nam "giấu đầu lòi đuôi"?02:32

Thầy Vu Mông Lung ra mặt đòi công lý, một sao nam "giấu đầu lòi đuôi"?02:32 Đoàn Văn Hậu đeo đồng hồ tiền tỷ, bà xã Doãn Hải My khí chất ngút trời05:02

Đoàn Văn Hậu đeo đồng hồ tiền tỷ, bà xã Doãn Hải My khí chất ngút trời05:02 Cúc Tịnh Y tại Milan: Bê bối ảnh "thô" vạch trần sự thật "mỹ nhân 4000 năm"02:45

Cúc Tịnh Y tại Milan: Bê bối ảnh "thô" vạch trần sự thật "mỹ nhân 4000 năm"02:45Tin đang nóng

Áp thấp nhiệt đới vừa hình thành, khả năng mạnh thành bão trong sáng 2/10

Áp thấp nhiệt đới vừa hình thành, khả năng mạnh thành bão trong sáng 2/10 Hoa hậu Kỳ Duyên trục trặc tình cảm?

Hoa hậu Kỳ Duyên trục trặc tình cảm? Vụ nữ sinh tử vong ở Vĩnh Long: Thông báo mới nhất của Cơ quan điều tra VKSND tối cao

Vụ nữ sinh tử vong ở Vĩnh Long: Thông báo mới nhất của Cơ quan điều tra VKSND tối cao Selena Gomez nghi ám ảnh Justin Bieber đến điên rồ: Lấy chồng rồi vẫn không buông tha?

Selena Gomez nghi ám ảnh Justin Bieber đến điên rồ: Lấy chồng rồi vẫn không buông tha? Bão Bualoi và mưa lũ khiến 51 người chết, mất tích, 8.000 tỷ đồng mất trắng

Bão Bualoi và mưa lũ khiến 51 người chết, mất tích, 8.000 tỷ đồng mất trắng NÓNG: Chính phủ Mỹ chính thức đóng cửa, chuyện gì sẽ xảy ra?

NÓNG: Chính phủ Mỹ chính thức đóng cửa, chuyện gì sẽ xảy ra? Ai là "bạn gái bí mật" nhận 150 lá thư tình mùi mẫn từ Kim Soo Hyun?

Ai là "bạn gái bí mật" nhận 150 lá thư tình mùi mẫn từ Kim Soo Hyun? Sao nam show "Đây chính là nhảy đường phố" qua đời vì chấn thương sọ não

Sao nam show "Đây chính là nhảy đường phố" qua đời vì chấn thương sọ nãoTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Lầu Năm Góc: Mỹ phải chuẩn bị cho chiến tranh

Thế giới

16:14:00 01/10/2025

Babyboo còn là sinh viên mà giàu ác!

Netizen

16:06:56 01/10/2025

Bạn gái từ chối "chuyện ấy", tôi sốc khi giữa đêm thấy cô ấy làm một việc

Góc tâm tình

16:04:29 01/10/2025

Áp thuế 15% với doanh nghiệp doanh thu dưới 3 tỷ đồng từ hôm nay

Tin nổi bật

15:58:13 01/10/2025

Uống nước chanh muối hột có giúp thải độc, chữa bệnh?

Sức khỏe

15:36:51 01/10/2025

Khám xét nhà riêng của Facebooker chuyên kêu gọi từ thiện

Pháp luật

15:34:05 01/10/2025

Mỹ Tâm góp 500 triệu đồng, Ngọc Trinh chuyển 300 triệu đồng tới người dân vùng lũ

Sao việt

15:31:00 01/10/2025

Song Kang xuất ngũ sau 18 tháng, chuẩn bị bùng nổ màn ảnh nhỏ?

Sao châu á

15:18:18 01/10/2025

Cảnh vệ điển trai của "Tử chiến trên không" gây chú ý vì cái tên độc, lạ

Hậu trường phim

15:15:16 01/10/2025

Hết cứu Dế Choắt

Nhạc việt

14:50:06 01/10/2025

Vòi nước chữa cháy làm bằng chất liệu gì mà trẻ con ném dép hỏng được?

Vòi nước chữa cháy làm bằng chất liệu gì mà trẻ con ném dép hỏng được? Phát hiện thi thể người đàn ông trong làn nước ngập ở Hà Nội

Phát hiện thi thể người đàn ông trong làn nước ngập ở Hà Nội Cuộc sống tuổi 42 của nữ MC xinh đẹp lấy chồng 2 là tình đầu, làm phó giám đốc nhưng vừa xin rời vị trí

Cuộc sống tuổi 42 của nữ MC xinh đẹp lấy chồng 2 là tình đầu, làm phó giám đốc nhưng vừa xin rời vị trí Mối quan hệ của "bà hoàng phòng vé Việt" với con dâu hơn con trai 8 tuổi, 1 lần đò, có 2 con riêng

Mối quan hệ của "bà hoàng phòng vé Việt" với con dâu hơn con trai 8 tuổi, 1 lần đò, có 2 con riêng Chấn động vụ Thư Kỳ bị "ông trùm showbiz" ép đóng cảnh nóng 18+

Chấn động vụ Thư Kỳ bị "ông trùm showbiz" ép đóng cảnh nóng 18+ Mỹ nam U50 trẻ như 20, hủy hôn với nàng thơ kém 19 tuổi về quê nuôi cua

Mỹ nam U50 trẻ như 20, hủy hôn với nàng thơ kém 19 tuổi về quê nuôi cua 1 Hoa hậu trắng trợn giật bồ đại gia của cô giáo, giờ sống chui nhủi không ngóc đầu lên nổi

1 Hoa hậu trắng trợn giật bồ đại gia của cô giáo, giờ sống chui nhủi không ngóc đầu lên nổi 4 loại hoa tuyệt đối không nên trồng trong nhà, vừa độc hại vừa mang phong thủy chia ly, gia chủ dễ gặp xui rủi

4 loại hoa tuyệt đối không nên trồng trong nhà, vừa độc hại vừa mang phong thủy chia ly, gia chủ dễ gặp xui rủi Bạn thân vay 170 triệu đồng, tôi hả hê nhìn cô ta "trả nợ" với chồng mình

Bạn thân vay 170 triệu đồng, tôi hả hê nhìn cô ta "trả nợ" với chồng mình 4 năm sau cái ngày em lên xe hoa, tôi bàng hoàng phát hiện sự thật khủng khiếp về em

4 năm sau cái ngày em lên xe hoa, tôi bàng hoàng phát hiện sự thật khủng khiếp về em