Lợi nhuận ngân hàng chỗ cao chỗ thấp

Rót vốn cho nhà ở xã hội

Rót vốn cho nhà ở xã hội Hỗ trợ tín dụng mua căn nhà đầu tiên cho người trẻ

Hỗ trợ tín dụng mua căn nhà đầu tiên cho người trẻKhác với diễn biến 3-4 năm gần đây, lợi nhuận quý I của các ngân hàng đang có diễn biến trái ngược khi nhiều nhà băng sụt giảm lợi nhuận, nhưng có nơi lại tăng trưởng mạnh

Kết quả kinh doanh quý I/2020 đánh dấu quý hoạt động đầu tiên của ngành ngân hàng trước tác động của dịch Covid-19 bùng phát từ cuối tháng 1 đến nay. Tuy những tác động từ dịch bệnh chưa thể lượng hóa thành con số cụ thể nhưng tại một số nhà băng xu hướng tăng trưởng lợi nhuận trong 3-4 năm gần nhất đã bị phá vỡ.

“Gãy” xu hướng tăng trưởng lợi nhuận

Báo cáo tài chính 4 năm liền trước của Vietcombank đều ghi nhận đà tăng trưởng lợi nhuận quý I (giai đoạn 2016-2019) với tốc độ bình quân 43%/năm.

Tuy nhiên, đà tăng trưởng của ngân hàng có lợi nhuận cao nhất Việt Nam này đã chính thức “gãy” trong quý I năm nay, khi lãi trước thuế tại đây đã giảm 11%.

Báo cáo tài chính mới được Vietcombank công bố cho thấy hàng loạt chỉ tiêu tài chính và kinh doanh của ngân hàng đã tăng chậm lại, thậm chí là sụt giảm.

Cụ thể, thu nhập lãi thuần (nguồn thu chính của ngân hàng) 3 tháng đầu năm nay chỉ tăng gần 6,3% so với cùng kỳ, đạt 9.034 tỷ đồng. Trong khi đó, số tăng năm trước lên tới 37%.

Các mảng kinh doanh khác tại nhà băng này cũng ghi nhận mức tăng trưởng chậm hơn quý I/2019 như hoạt động dịch vụ tăng 5%; ngoại hối tăng 19%; hoạt động khác giảm 11%; thậm chí mua bán chứng khoán lỗ 54 tỷ đồng quý vừa qua…

Các chỉ tiêu này gộp lại giúp tổng thu nhập hoạt động 90 ngày đầu năm nay của Vietcombank đạt hơn 12.200 tỷ, tăng 4% so với cùng kỳ. Tuy nhiên, chi phí hoạt động đã tăng 12% khiến lợi nhuận trước thuế của ngân hàng đạt 5.333 tỷ, giảm 11% so với cùng kỳ năm ngoái.

Ngoài các chỉ tiêu kinh doanh, tổng tài sản của nhà băng này cũng đã giảm 6,4% trong quý I, hiện ở mức 1,14 triệu tỷ đồng. Nguyên nhân chủ yếu do giảm mạnh gửi tiền tại các TCTD khác từ 190.000 tỷ xuống hơn 124.000 tỷ.

Một số ngân hàng đã bị “gãy” đà tăng trưởng lợi nhuận quý I trong năm nay.

Báo cáo tài chính mới công bố của Sacombank cũng cho kết quả tương tự khi lợi nhuận trước thuế tại đây đã giảm 7% (sau 3 năm tăng liên tục).

Theo đó, số thu kỳ này của Sacombank đạt 988 tỷ, giảm hơn 70 tỷ so với cùng kỳ năm trước.

Video đang HOT

Nguyên nhân chính dẫn tới đà suy giảm lợi nhuận tại đây do khoản từ hoạt động khác (chủ yếu đến từ việc xử lý, thu hồi nợ xấu) giảm từ hơn 300 tỷ kỳ trước xuống hơn 70 tỷ đồng kỳ này. Ngoài ra, chi phí hoạt động của ngân hàng cũng tăng 21% trong khi tổng thu nhập chỉ tăng gần 10% đã ảnh hưởng trực tiếp tới kết quả lợi nhuận cuối cùng.

Ngược lại, thị trường vẫn ghi nhận một số ngân hàng với kết quả lợi nhuận tăng vọt 2 đến 3 chữ số so với cùng kỳ năm trước.

Như trường hợp của VietBank, dù tín dụng bị ảnh hưởng bởi dịch bệnh khiến thu nhập lãi giảm nhưng lợi nhuận của ngân hàng vẫn tăng gấp đôi nhờ hoạt động mua bán chứng khoán, đạt 230 tỷ đồng.

Cũng trong quý I vừa qua, VPBank thu về tới 2.911 tỷ tiền lãi trước thuế, tăng 63% so với cùng kỳ và là con số lợi nhuận quý I cao nhất từ trước đến nay của ngân hàng.

Thậm chí, lợi nhuận tại riêng ngân hàng mẹ VPBank đã tăng gấp đôi so với năm liền trước.

Dù kinh doanh khi dịch bệnh diễn biến phức tạp, hàng loạt chỉ tiêu tại ngân hàng này vẫn ghi nhận tăng trưởng như thu nhập lãi thuần tăng 14%; lãi dịch vụ tăng 33%; chứng khoán kinh doanh tăng 860%; chứng khoán đầu tư tăng 200%…

Ngoài ra, lợi nhuận tăng vọt tại nhà băng này cũng đến từ việt cắt giảm chi phí hoạt động chính khi số phát sinh kỳ này chỉ tăng 10% trong khi tổng thu nhập tăng hơn 24%.

Tương tự, nhiều nhà băng khác cũng ghi nhận con số lợi nhuận tăng 2 chữ số như VIB tăng 33%, đạt 1.075 tỷ; TPBank tăng 18%, đạt 1.009 tỷ…

Tăng trưởng cho vay gặp khó

Diễn biến tăng trưởng lợi nhuận trái ngược nhưng xu hướng chung của các ngân hàng lớn trong quý I là việc tăng trưởng cho vay khách hàng giảm đáng kể so với số tăng cùng kỳ năm trước.

Tăng trưởng cho vay khách hàng tại hầu hết nhà băng đều giảm so với mức tăng cùng kỳ năm 2019. Ảnh: Thiên Lý.

Như Vietcombank, tăng trưởng cho vay khách hàng của nhà băng này quý I/2019 so với cuối năm 2018 là hơn 41.000 tỷ đồng, tương đương 7%. Đến đầu năm nay, con số tăng trong cùng khoản thời gian là gần 19.800 tỷ, tương đương 3% so với cuối năm 2019.

Tương tự, tăng trưởng cho vay khách hàng của VPBank năm nay cũng mới đạt 3% quý I, trong khi cùng kỳ là 4%; tăng trưởng cho vay quý I năm nay của VIB là 4% (cùng kỳ 6%); TPBank tăng 5% quý này (cùng kỳ tăng 10%); Sacombank năm trước tăng trưởng 6% thì đến năm nay cũng chỉ tăng 3%…

Điều này cho thấy tăng trưởng cho vay khách hàng tại hầu hết nhà băng đều bị ảnh hưởng trong quý I do tác động từ dịch Covid-19 như báo cáo của cơ quan quản lý đã nêu trước đó.

Điều cũng ảnh hưởng đáng kể tới tăng trưởng thu nhập lãi thuần (tiền lãi chênh lệch từ cho vay và đi vay) của các ngân hàng.

Trước đó, báo cáo của Tổng cục Thống kê cho biết tăng trưởng tín dụng của nền kinh tế trong quý đầu tiên năm nay chỉ đạt 0,68%, trong khi cùng kỳ tăng 1,9%. Đây cũng là mức tăng trưởng thấp nhất của quý I trong vòng 6 năm qua.

Nó phản ánh tình trạng doanh nghiệp gần như không có nhu cầu vay vốn mới trong 3 tháng đầu năm do hoạt động sản xuất kinh doanh bị ảnh hưởng, nhiều công ty phải thu hẹp sản xuất.

Quang Thắng

Lợi nhuận ngân hàng dự báo chậm lại

Theo dự báo của SSI Research, với kịch bản dịch bệnh được kiểm soát cuối quý II, mức tăng trưởng lợi nhuận năm nay của nhóm ngân hàng lớn tại Việt Nam sẽ thấp hơn nhiều.

Ngay từ tháng 2, khi Ngân hàng Nhà nước yêu cầu miễn giảm lãi suất cho những nhóm khách hàng bị ảnh hưởng bởi dịch Covid-19, các ngân hàng đã sớm tham gia với nhiều gói tín dụng lớn có lãi suất ưu đãi để hỗ trợ doanh nghiệp.

Dù vậy, số liệu của Tổng cục Thống kê cho biết tăng trưởng tín dụng trong hệ thống ngân hàng Việt Nam tính đến ngày 20/3 đạt mức khiêm tốn 0,68%.

Chuyên gia của Chứng khoán Rồng Việt (VDSC) cho rằng nhu cầu tín dụng yếu đi do các doanh nghiệp gặp nhiều khó khăn, phải thu hẹp hoạt động sản xuất kinh doanh.

Ba ngân hàng bứt phá

Theo báo cáo phân tích về ngành ngân hàng của công ty chứng khoán SSI, đây là mức tăng thấp nhất trong giai đoạn 2015-2019 (dao động từ 1,25% tới 2,81%).

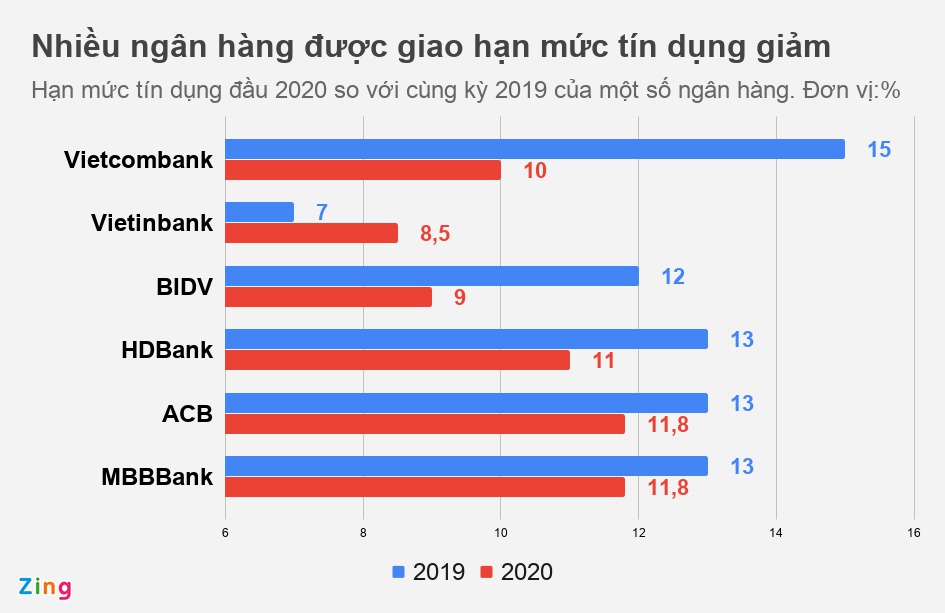

Tăng trưởng tín dụng chậm được ghi nhận tại 3 ngân hàng thương mại quốc doanh Vietcombank, Vietinbank, BIDV và một số ngân hàng thương mại như MBBank và ACB.

"Điều này có thể xuất phát từ việc những ngân hàng này thận trọng hơn khi giải ngân mới nhằm hạn chế rủi ro tín dụng trong tương lai", SSI Research phân tích.

Trong bối cảnh đó, báo cáo cho biết 3 ngân hàng VPBank, HDBank và TPBank bứt phá so mặt bằng chung với tỷ lệ tăng trưởng tín dụng cao. VPBank có mức tăng khoảng 4,8% và HDBank tăng 5% đến hết tháng 2. Với TPBank, tăng trưởng tín dụng đạt 9% đến tháng 3.

"Chúng tôi nhận thấy VPBank và TPBank đặc biệt tích cực trong việc mua trái phiếu doanh nghiệp. Đối với HDBank, mức tăng trưởng tín dụng khá cao nhờ các thỏa thuận cho vay với một số khách hàng doanh nghiệp đã được ký vào cuối 2019", báo cáo lý giải.

Đến nay, các ngân hàng đã tiếp tục công bố nhiều gói tín dụng mở rộng để đồng hành khách hàng vượt qua mùa dịch. Song song đó, Ngân hàng Nhà nước cũng hỗ trợ các nhà băng bằng việc giảm lãi suất điều hành và trần lãi suất huy động ngắn hạn, giảm phí giao dịch liên ngân hàng.

Trong bối cảnh cầu tín dụng yếu, Ngân hàng Nhà nước đã giao hạn mức tăng trưởng tín dụng đầu 2020 cho nhiều ngân hàng thấp hơn với mức phổ biến 2-3% so với cùng kỳ 2019.

Nguồn: VDSC.

"Việc này sẽ giúp hướng tín dụng vào những lĩnh vực an toàn hơn, tránh nguy cơ các ngân hàng đẩy cho vay vào các phân khúc rủi ro cao và giảm mức độ cạnh tranh về huy động tiền gửi, nhờ đó giảm lãi suất huy động và tạo điều kiện giảm lãi suất cho vay. Việc giảm lãi suất đầu vào sẽ giúp phần nào bù đắp cho các ngân hàng khi phải hạ lãi suất đầu ra", VDSC đánh giá.

Với kịch bản dịch sẽ được kiểm soát trong quý II và hoạt động sản xuất kinh doanh hồi phục từ quý III, thời điểm bắt đầu mùa cao điểm cho vay, VDSC giả định Ngân hàng Nhà nước có thể nới thêm 2-3% hạn mức tín dụng cho các ngân hàng trong nửa cuối năm. Theo đó, tăng trưởng tín dụng của mỗi ngân hàng có thể thấp hơn 2-3% so với năm 2019.

Ảnh hưởng từ quý II

Tình hình dịch Covid-19 tại Việt Nam bắt đầu phức tạp từ tuần thứ hai của tháng 3. Do đó, SSI Research ước tính tác động của dịch đối với kết quả kinh doanh của hầu hết ngân hàng trong quý I không lớn ngoại trừ một số nhà băng chủ động trích lập dự phòng rủi ro tín dụng trước để có thêm nguồn dự trữ trong tương lai.

Tuy nhiên, công ty này cho rằng trong quý II, thu nhập lãi, thu nhập từ phí, thu hồi nợ xấu sẽ sụt giảm khi các ngân hàng đáp ứng nhu cầu của khách hàng thông qua cung cấp các gói lãi suất cho vay ưu đãi, cắt giảm chi phí giao dịch và thanh toán.

Các chuyên gia phân tích của SSI Research đưa ra kịch bản cơ sở khi dịch bệnh được kiểm soát vào cuối quý II, lợi nhuận trước thuế của các ngân hàng năm nay sẽ tăng trưởng ở mức thấp hơn nhiều so với cùng kỳ.

Nguồn: SSI Research. Đồ họa: Việt Đức.

Cụ thể, lợi nhuận trước thuế của Vietcombank, Vietinbank, BIDV năm 2019 tăng trưởng lần lượt 26,6%, 75%, 13,3%. Nhưng với kịch bản dự báo của SSI, mức tăng trưởng năm nay của 3 ngân hàng quốc doanh có thể chỉ đạt 4,2%, 3,2%, 10,9% tương ứng.

Với 3 nhà băng còn lại cán mốc lợi nhuận vượt 10.000 tỷ đồng năm qua là Techcombank, VPBank và MBBank, tăng trưởng lợi nhuận trước thuế 2020 có thể giảm còn 6,7%, 11%, 9,3%. Cùng kỳ 2019, con số tăng trưởng của 3 ngân hàng này lần lượt là 20,4%, 12,3% và 29,2%.

Việt Đức

Khách hàng cá nhân mong được giảm lãi vay  Nhiều khách hàng cá nhân xin được hỗ trợ giảm lãi, giãn thời gian trả nợ trong khi lãnh đạo nhiều ngân hàng nhìn nhận không thể hỗ trợ tất cả mà phải xem xét, cân nhắc từng trường hợp Nhiều ngân hàng (NH) thương mại cho biết liên tục nhận được đơn đề nghị, cuộc gọi từ khách hàng cá nhân hỏi...

Nhiều khách hàng cá nhân xin được hỗ trợ giảm lãi, giãn thời gian trả nợ trong khi lãnh đạo nhiều ngân hàng nhìn nhận không thể hỗ trợ tất cả mà phải xem xét, cân nhắc từng trường hợp Nhiều ngân hàng (NH) thương mại cho biết liên tục nhận được đơn đề nghị, cuộc gọi từ khách hàng cá nhân hỏi...

Tin liên quan

Lãi suất ngân hàng tháng 3 biến động thế nào?

Lãi suất ngân hàng tháng 3 biến động thế nào? Chuyên gia: 'Lãi suất năm 2020 được dự báo nhiều khả năng sẽ ổn định'

Chuyên gia: 'Lãi suất năm 2020 được dự báo nhiều khả năng sẽ ổn định' Lãi vay sau Tết Nguyên đán Canh Tý sẽ thế nào?

Lãi vay sau Tết Nguyên đán Canh Tý sẽ thế nào? Tăng trưởng tín dụng năm 2019 có thể thấp nhất thập kỷ

Tăng trưởng tín dụng năm 2019 có thể thấp nhất thập kỷ Ngân hàng báo lãi gấp đôi giữa dịch Covid-19

Ngân hàng báo lãi gấp đôi giữa dịch Covid-19 Vay vốn rẻ mùa dịch: Coi chừng 'tính già hóa non'

Vay vốn rẻ mùa dịch: Coi chừng 'tính già hóa non'

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24 Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25

Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22

Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24Tin đang nóng

Chồng cũ Từ Hy Viên chính thức tái xuất với thái độ gây xôn xao, cuộc chiến giành gia tài căng nhất Cbiz bắt đầu

Chồng cũ Từ Hy Viên chính thức tái xuất với thái độ gây xôn xao, cuộc chiến giành gia tài căng nhất Cbiz bắt đầu Rầm rộ danh tính 1 người đẹp nghi được "dọn đường" nối gót Kỳ Duyên thi Miss Universe 2025

Rầm rộ danh tính 1 người đẹp nghi được "dọn đường" nối gót Kỳ Duyên thi Miss Universe 2025 Vợ chồng MC Quyền Linh phản ứng thế nào khi xem Lọ Lem phản pháo antifan?

Vợ chồng MC Quyền Linh phản ứng thế nào khi xem Lọ Lem phản pháo antifan? Trần Hiểu nghi yêu lại bồ cũ của bạn, nhà gái từng tung file ghi âm 18+ chấn động vạch mặt bạn trai ngoại tình

Trần Hiểu nghi yêu lại bồ cũ của bạn, nhà gái từng tung file ghi âm 18+ chấn động vạch mặt bạn trai ngoại tình Dàn WAGs Việt ai kiếm tiền giỏi nhất: Chu Thanh Huyền "flex"cả tỷ, hai ái nữ cựu chủ tịch Sài Gòn FC còn đỉnh hơn

Dàn WAGs Việt ai kiếm tiền giỏi nhất: Chu Thanh Huyền "flex"cả tỷ, hai ái nữ cựu chủ tịch Sài Gòn FC còn đỉnh hơn

MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang"

MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Người phụ nữ có 5 chiếc kính áp tròng mắc kẹt trong mắt suốt nhiều tháng

Thế giới

17:32:06 21/02/2025

Định sinh cho chồng đứa con nhưng khi nhìn thấy thứ mà vợ cũ của anh đăng trên facebook, tôi bừng tỉnh nhận ra mình đang bị "dắt mũi"

Góc tâm tình

17:31:23 21/02/2025

Cụ ông nộp đơn khiếu nại hàng xóm vì gà trống gáy lúc 3 giờ sáng

Lạ vui

17:22:54 21/02/2025

Mbappe bỏ xa Haaland trong cuộc chiến trở thành số 9 xuất sắc nhất thế giới

Sao thể thao

17:21:20 21/02/2025

Sao Việt 21/2: Khánh Thi cùng con gái hóa trang thành "cô bé Masha"

Sao việt

17:16:27 21/02/2025

Từ Hy Viên qua đời vẫn không yên: Chồng Hàn "nổi dậy" chống đối gia đình vợ

Sao châu á

17:13:54 21/02/2025

Có gì ở gameshow sẽ thay thế 'Anh trai vượt ngàn chông gai', 'Chị đẹp đạp gió'?

Tv show

16:53:03 21/02/2025

Loại hoa được ví là biểu tượng tình yêu, thường được cắm trong nhà nhưng cực độc

Sáng tạo

16:46:41 21/02/2025

Kinh hoàng khoảnh khắc bóng bay phát nổ, bốc cháy ngùn ngụt giữa sự kiện lớn

Netizen

16:43:25 21/02/2025

Hôm nay nấu gì: Cơm tối hấp dẫn với các món đơn giản

Ẩm thực

16:42:02 21/02/2025

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế?

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế? 'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối' Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn

Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo

TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy

Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện?

Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện? Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!"

Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!"