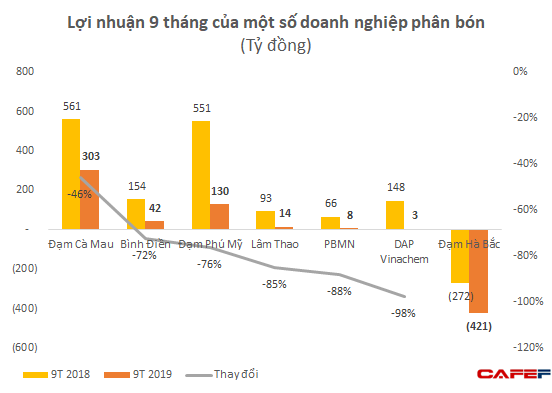

Lợi nhuận 9 tháng của một loạt đại gia phân bón Bình Điền, Lâm Thao, Đạm Phú Mỹ sụt giảm tới 70-80% so với cùng kỳ

Câu lạc bộ lãi nghìn tỷ 9 tháng đầu năm gọi tên 17 ngân hàng

Câu lạc bộ lãi nghìn tỷ 9 tháng đầu năm gọi tên 17 ngân hàng Công bố BAV, mã cổ phiếu giao dịch OTC của Bamboo Airways

Công bố BAV, mã cổ phiếu giao dịch OTC của Bamboo AirwaysGiá cổ phiếu các doanh nghiệp ngành phân đạm cũng “theo trend” kết quả kinh doanh.

Điểm qua kết quả kinh doanh các doanh nghiệp ngành phân bón trên sàn trong quý 3 vừa qua, “mẫu số chung” là kết quả kinh doanh giảm sút sâu so với cùng kỳ, thậm chí có doanh nghiệp lỗ nặng như Đạm Hà Bắc, như DAP Vinachem.

Đạm Hà Bắc thua lỗ triền miên, đã âm vốn chủ

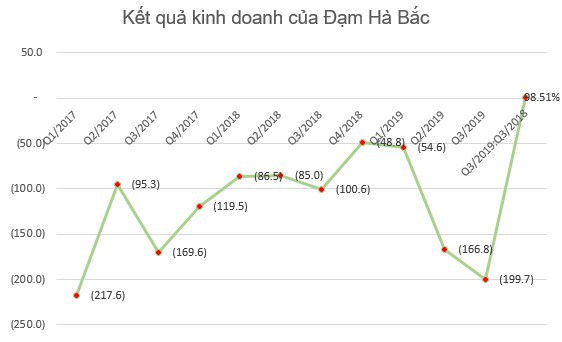

Theo báo cáo, tính riêng quý 3 Đạm hà Bắc lỗ gần 200 tỷ đồng, nâng tổng lỗ từ đầu năm 2019 lên 421 tỷ đồng. Nguyên nhân chính khiến Đạm Hà Bắc lỗ lớn chủ yếu do giá vốn tăng cao, cộng với đó là gánh nặng chi phí tài chính với gần 600 tỷ đồng chi trả lãi vay. Tổng vay nợ thuê tài chính ngắn hạn và dài hạn của công ty đến hết quý 3 lên đến trên 7.500 tỷ đồng, trong khi tổng tài sản đạt 9.377 tỷ đồng.

Trước đó Đạm Hà Bắc cho biết, hiện công ty đang gặp khó khăn do chi phí tài chính lớn, đặc biệt từ tháng 1/2019 công ty không được kéo dài thời gian trả nợ, không thể cân đối được tài chính để trả đủ nợ gốc cho ngân hàng nên đang phải chịu lãi phạt quá hạn với lãi suất 18% trên nợ gốc quá hạn.

Với số lỗ này, Đạm Hà Bắc đã lỗ lũy kế 3.077 tỷ đồng, âm vốn chủ sở hữu gần 310 tỷ đồng.

Trong bối cảnh thua lỗ triền miên, âm vốn chủ, Đạm Hà Bắc lại vừa có biến động lớn về nhân sự. Ông Nguyễn Đức Ninh, Thành viên HĐQT, Phó TGĐ phụ trách Ban Tổng Giám đốc, được bổ nhiệm giữ chức Tổng Giám đốc công ty thời hạn 3 năm kể từ 5/10/2019. Trước đó ông Nguyễn Đức Ninh đã thực hiện chức năng nhiệm vụ của CEO Đạm Hà Bắc từ 1/1/2019 thay ông Đỗ Doãn Hùng.

DAP Vinachem bất ngờ lỗ quý 3 sau 2 năm làm ăn có lãi

Khá bất ngờ là việc DAP – Vinachem (DDV) lại thua lỗ quý 3 sau 2 năm liền kinh doanh có lãi. Doanh thu quý 3 đạt 383,4 tỷ đồng, tăng 25% so với cùng kỳ, tuy nhiên chi phí giá vốn tăng cao, dẫn đến lợi nhuận gộp giảm 32%, còn 27,8 tỷ đồng. Biên lợi nhuận gộp cũng giảm từ 13,4% quý 3 năm ngoái xuống còn 7,3% quý 3 năm nay.

Theo báo cáo, sản lượng DAP tiêu thu trong quý 3 năm nay tăng 12.926 tấn so với cùng kỳ, đạt 43.093 tấn, đã làm cho doanh thu bán hàng tăng mạnh. Tuy nhiên, ngoài chi phí nguyên liệu tăng, giá quặng, giá than và điện đều tăng, thì tỷ lệ trích khấu hao năm nay tăng cũng làm cho chi phí giá vốn tăng cao.

Video đang HOT

Bên cạnh đó, chi phí bán hàng phát sinh trong quý tăng gấp đôi, lên 25,1 tỷ đồng, trong khi chi phí quản lý doanh nghiệp chỉ giảm được gần 5 tỷ đồng. Nguyên nhân khiến chi phí bán hàng tăng, chủ yếu do tăng chi phí vận chuyển, bốc xếp, lưu kho và các chi phí mua ngoài.

Tính chung 9 tháng đầu năm 2019 DAP Vinachem đạt 1.117 tỷ đồng doanh thu, giảm 29% so với cùng kỳ và mới hoàn thành gần 45% kế hoạch năm. Lợi nhuận trước thuế đạt hơn 2,7 tỷ đồng, còn cách rất xa mục tiêu lãi 162,5 tỷ đồng mà ĐHCĐ giao phó. LNST đạt 2,7 tỷ đồng, giảm sâu so với số lãi 148,2 tỷ đồng đạt được quý 3 năm ngoái.

Dù 9 tháng vẫn có lãi, nhưng DAP Vinachem còn ghi nhận lỗ lũy kế gần 240 tỷ đồng. Lượng hàng tồn kho tăng 121 tỷ đồng so với đầu năm, lên 432 tỷ đồng. Vay nợ thuê tài chính ngắn hạn tăng 159 tỷ đồng, lên 464 tỷ đồng.

Phân bón Miền Nam cũng lỗ quý 3 sau nhiều năm có lãi

Một doanh nghiệp ngành phân bón khác cũng bất ngờ ghi nhận lỗ quý 3 sau nhiều năm kinh doanh có lãi là Phân bón Miền Nam (SFG) với số lỗ 5,5 tỷ đồng. Tuy vậy tính chung 9 tháng đầu năm 2019 Phân bón Miền Nam vẫn còn lãi sau thuế 1,5 tỷ đồng, giảm sâu so với số lãi 65 tỷ đồng đạt được 9 tháng đầu năm ngoái.

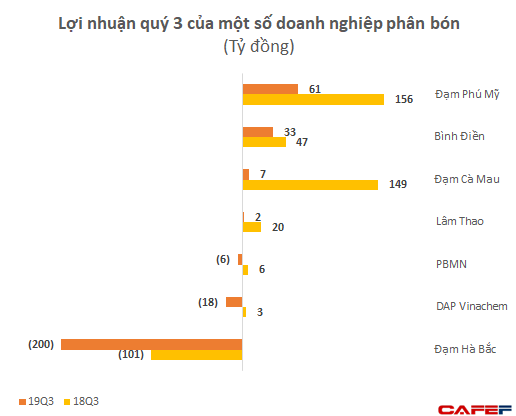

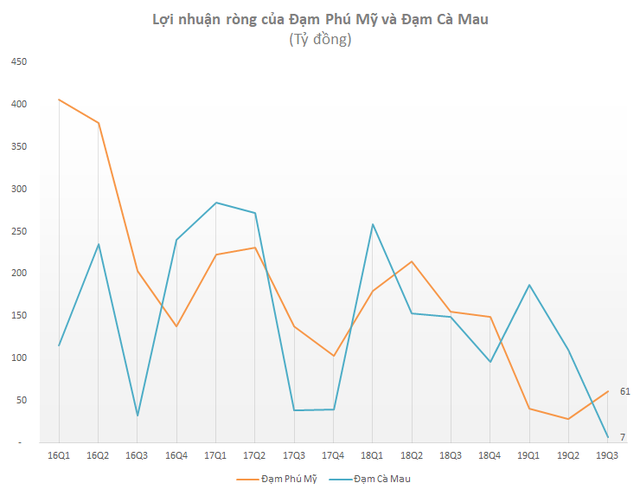

Lợi nhuận quý 3 của Đạm Cà Mau thấp nhất trong nhiều năm trở lại đây

“Ông lớn” trong ngành phân đạm khác là Đạm Cà Mau (DCM) cũng chịu chung tình trạng chi phí giá vốn tăng cao, lợi nhuận giảm sút. Tính riêng quý 3 doanh thu tăng 6% so với cùng kỳ, đạt 1.488 tỷ đồng. Tuy nhiên giá khí nguyên liệu tăng làm cho chi phí giá vốn tăng, làm cho lãi gộp giảm mạnh, kéo theo đó biên lãi gộp giảm từ 26% quý 3 năm ngoái xuống còn 8% quý 3 năm nay. Trừ các chi phí khác, quý 3 Đạm Cà Mau còn lãi sau thuế vỏn vẹn 9 tỷ đồng, giảm sâu so với số lãi gần 150 tỷ đồng đạt được quý 3 năm ngoái. Đây cũng là khoản lợi nhuận thấp nhất theo quý trong nhiều năm trở lại đây của Đạm Cà Mau.

Tính chung 9 tháng đầu năm 2019 doanh htu Đạm Cà Mau đạt 4.935 tỷ đồng, vẫn tăng 6% so với cùng kỳ. Tuy nhiên ngược lại lợi nhuận giảm đi gần một nửa, còn 308 tỷ đồng, và còn cách rất xa mục tiêu lãi hơn 240 tỷ đồng mà ĐHCĐ giao phó.

Đáng chú ý, chi phí tài chính, mà chủ yếu là chi phí lãi vay trong kỳ của công ty đã giảm mạnh so với cùng kỳ nhờ việc trong năm công ty đã thanh toán 50 triệu USD cho Hợp đồng vay vốn tín dụng ECA giữa nhóm cho vay là các Ngân hàng BNP Paribas – Ngân hàng Xuất nhập khẩu Trung Quốc – Ngân hàng Credit Agricole và bên vay là Tập đoàn Dầu khí Việt Nam (PVN) với mục đích thanh toán chi phí đầu tư dự án Nhà máy Đạm Cà Mau. Cùng với chi phí lãi vay giảm đến 74% thì khoản lỗ tỷ giá cũng giảm mạnh.

Trên BCTC công ty thể hiện, tính đến hết quý 3, tổng dư nợ vay tài chính ngắn hạn và dài hạn còn hơn 2.200 tỷ đồng, trong khi công ty vẫn còn hơn 2.100 tỷ đồng tiền mặt và tiền gửi ngân hàng các kỳ hạn khác nhau. Tổng tài sản đạt trên 10.700 tỷ đồng.

Giá vốn tăng cao, lợi nhuận của Đạm Phú Mỹ giảm sâu so với cùng kỳ

Một “ông lớn” khác – Đạm Phú Mỹ (DPM) báo cáo sụt giảm cả doanh thu và lợi nhuận quý 3 so với cùng kỳ. Cụ thể, doanh thu quý 3 đạt 1.893 tỷ đồng, giảm gần 14% so với quý 3/2018. Bên cạnh đó, tỷ trọng giá vốn giảm mạnh hơn, nên lợi nhuận gộp còn 314 tỷ đồng, giảm 36% so với cùng kỳ. Biên lợi nhuận gộp cũng giảm từ 22,4% xuống còn 16,6%.

Theo giải trình từ phía công ty, do tính chất mùa vụ nên sản lượng giảm, đồng thời giá bán cũng thấp hơn kéo theo lợi nhuận giảm sút. LNST quý 3 còn chưa đến 62 tỷ đồng, giảm gần 61% so với quý 3 năm ngoái.

Tính chung 9 tháng đầu năm 2019 doanh thu Đạm Phú Mỹ vẫn giảm 22,6% so với cùng kỳ, đạt 5.936 tỷ đồng. Còn lợi nhuận sau thuế giảm đến 73%, còn 152 tỷ đồng. Tuy vậy công ty vẫn đã hoàn thành 89,4% chỉ tiêu lợi nhuận cả năm.

Hóa chất Lâm Thao chấp nhận giảm giá bán, cho giãn nợ để tăng tính cạnh tranh

Supe Phốt Phát và Hóa chất Lâm Thao (LAS) báo lãi chỉ 1,74 tỷ đồng sau thuế trong quý 3/2019, chưa bằng 7% lợi nhuận đạt được trong quý 3 năm ngoái, dù doanh thu chỉ giảm 15,6%, đạt 481,5 tỷ đồng. Nguyên nhân chính khiến lợi nhuận quý 3 giảm sút do gánh nặng chi phí giá vốn, chi phí tài chính, mà chủ yếu là chi phí lãi vay.

Tổngh lãi vay phải trả trong quý hơn 20,6 tỷ đồng, tăng gần 6 tỷ đồng so với cùng kỳ. Tổng vay nợ thuê tài chính ngắn hạn và dài hạn đến cuối năm xấp xỉ 1.100 tỷ đồng, tăng khoảng 86 tỷ đồng so với đầu năm.

Theo giải trình của công ty, thị trường phân bón trong nước đang có sự cạnh tranh gay gắt khiến việc tiêu thụ sản phẩm gặp nhiều khó khăn. Để nâng cao cạnh tranh, công ty đã phải giảm trực tiếp giá bán, nhưng một số chi phí đầu vào có xu hướng tăng nên ảnh hưởng lớn đến giá vốn, làm cho biên lợi nhuận gộp giảm mạnh so với cùng kỳ. Đồng thời, lượng hàng tiêu thụ giảm, hàng tồn kho tăng, nên công ty đã cho giãn nợ, lùi thời hạn thanh toán tiền hàng, nên tiền vay ngân hàng tăng, do vậy chi phí lãi vay tăng.

Phân bón Bình Điền (BFC): Giá vốn tăng cao khiến lợi nhuận giảm sút mạnh

Phân bón Bình Điền (BFC) dù chưa công bố kết quả kinh doanh quý 3, nhưng tổng lãi 2 quý đầu năm chỉ mới xấp xỉ 17 tỷ đồng, còn cách rất xa mục tiêu lãi sau thuế 190 tỷ đồng mà ĐHCĐ giao phó. Tuy nhiên lợi nhuận sau thuế thuộc về cổ đông công ty mẹ chỉ hơn 9 tỷ đồng.

Doanh thu nửa đầu năm 2019 cũng giảm gần 10%, còn 3.021 tỷ đồng. Trong cơ cấu doanh thu của công ty, doanh thu bán hàng nội địa nửa đầu năm đạt 2.701 tỷ đồng, giảm khoảng 200 tỷ đồng so với cùng kỳ. Trong khi đó doanh thu từ xuất khẩu đạt 320 tỷ đồng, giảm 124 tỷ đồng so với nửa đầu năm ngoái. Nguyên nhân khiến lợi nhuận nửa đầu năm của Phân bón Bình Điền giảm mạnh chủ yếu do chi phí giá vốn bị đội lên cao.

Lượng hàng tồn kho của công ty đến 30/6/2019 đạt 1.581 tỷ đồng, giảm 317 tỷ đồng so với thời điểm đầu năm, trong đó chủ yếu giảm tồn kho nguyên liệu vfa thành phẩm. Tổng vay nợ thuê tài chính ngắn hạn và dài hạn trên 1.900 tỷ đồng. Vốn chủ sở hữu đạt 1.101 tỷ đồng.

Trên thị trường cổ phiếu BFC cũng giảm sâu, mất đi khoảng 40% giá trị so với thời điểm đầu năm, hiện giao dịch quanh vùng giá 15.000 đồng/cổ phiếu.

Giá cổ phiếu ngành phân bón cũng giảm sâu

Trên thực tế, hầu hết cổ phiếu cũng giảm sâu theo kết quả kinh doanh của ngành phân đạm. Nhiều cổ phiếu đang giảm về vùng đáy như DDV, BFC, SFG, LAS.

Bên cạnh đó, các cổ phiếu ngành phân đạm khác như Đạm Cà Mau (DCM) cũng vừa phục hồi nhẹ sau khi về đáy. Còn cổ phiếu DHB của Đạm Hà Bắc dù tăng 12,5% so với thời điểm đầu năm, nhưng lại đã giảm 28% so với hơn 1 tháng trước khi BHD duy trì sát mệnh giá ở mức 9.900 đồng/cổ phiếu.

Thạch lâm

Theo Trí thức trẻ

Quý 3 tiếp tục lỗ, Đạm Hà Bắc lỗ lũy kế hơn 3.000 tỷ, kéo vốn chủ sở hữu âm nặng

Lỗ liên tiếp 17 quý liên tiếp, tính đến 30/9, Đạm Hà Bắc có lỗ lũy kế lên đến 3.077 tỷ đồng, khiến vốn chủ sở hữu âm 310 tỷ đồng.

CTCP Phân đạm và Hóa chất Hà Bắc (UPCoM: DHB) công bố báo cáo tài chính hợp nhất quý 3/2019 với doanh thu thuần 547 tỷ đồng, giảm 32% so với cùng kỳ năm trước. Giá vốn giảm thấp hơn 17,5% nên lãi gộp giảm 83% về 29 tỷ đồng.

Sau khi trừ các chi phí khác, Đạm Hà Bắc tiếp tục bị lỗ 200 tỷ đồng trong quý 3, ghi nhận lỗ liên tiếp 17 quý. Nâng lỗ lũy kế 9 tháng lên 421 tỷ đồng.

Sản phẩm Đạm Hà Bắc

Theo Đạm Hà Bắc, dây chuyền máy chạy 77,04 ngày, trong tháng 8 và 9 đã tiến hành ngưng máy để sửa chữa bảo dưỡng dây chuyền theo kế hoạch, trọng tâm là việc thay sàng phân tử từ khu vực xưởng phân ly không khí.

Bên cạnh đó, thị trường phân bón trong nước cạnh tranh quyết liệt giữa các nhà sản xuất cả về giá và chính sách tiêu thụ. Nhu cầu thị trường giảm mạnh, giá ure thế giới liên tục giảm nên các đơn vị mua rất dè chừng, chỉ mua khi có nhu cầu, không mua dự trữ.

Tính đến 30/9, Đạm Hà Bắc có lỗ lũy kế lên đến 3.077 tỷ đồng, khiến vốn chủ sở hữu âm 310 tỷ đồng. Trong khi đó, hàng tồn kho cũng tăng mạnh lên 539,5 tỷ đồng, gấp 2,6 lần thời điểm đầu năm.

Đạm Hà Bắc có vốn điều lệ hơn 2.700 tỷ đồng. Hiện Tập đoàn Hóa chất Việt Nam đang nắm giữ tới 97,66% vốn của Đạm Hà Bắc.

Minh An

Theo Vietnamdaily.net.vn

Gánh khoản nợ hơn 9.400 tỉ đồng, Đạm Hà Bắc chính thức mất vốn  Đạm Hà Bắc hiện đang phải đối diện với một bức tranh tài chính "bết bát", dường như không thể cứu vãn khi khoản lỗ ngày càng tăng lên tới gần 2.900 tỉ đồng, nợ phải trả hơn 9.400 tỉ đồng, vốn chủ sở hữu âm 108,63 tỉ đồng, kinh doanh mất vốn... Đạm Hà Bắc lỗ nặng, kiểm toán nghi ngờ khả...

Đạm Hà Bắc hiện đang phải đối diện với một bức tranh tài chính "bết bát", dường như không thể cứu vãn khi khoản lỗ ngày càng tăng lên tới gần 2.900 tỉ đồng, nợ phải trả hơn 9.400 tỉ đồng, vốn chủ sở hữu âm 108,63 tỉ đồng, kinh doanh mất vốn... Đạm Hà Bắc lỗ nặng, kiểm toán nghi ngờ khả...

Tin liên quan

Đạm Hà Bắc có Tổng Giám đốc mới

Đạm Hà Bắc có Tổng Giám đốc mới Phân bón Miền Nam (SFG) điều chỉnh giảm 55% LNST sau kiểm toán do LG Vina hủy chia cổ tức

Phân bón Miền Nam (SFG) điều chỉnh giảm 55% LNST sau kiểm toán do LG Vina hủy chia cổ tức Đạm Hà Bắc (DHB) lỗ tiếp 220 tỷ đồng, đã âm vốn chủ sở hữu hơn trăm tỷ

Đạm Hà Bắc (DHB) lỗ tiếp 220 tỷ đồng, đã âm vốn chủ sở hữu hơn trăm tỷ Đạm Hà Bắc thua lỗ do giá than tăng

Đạm Hà Bắc thua lỗ do giá than tăng Đạm Hà Bắc tiếp tục thua lỗ, lỗ lũy kế lên đến gần 2.900 tỷ đồng

Đạm Hà Bắc tiếp tục thua lỗ, lỗ lũy kế lên đến gần 2.900 tỷ đồng Vì sao nhà đầu tư không mặn mà với SFG?

Vì sao nhà đầu tư không mặn mà với SFG?

Khởi tố TikToker Nam 'Birthday'02:13

Khởi tố TikToker Nam 'Birthday'02:13 3 người đánh shipper ở Đà Nẵng tử vong bị khởi tố tội 'cố ý gây thương tích'03:01

3 người đánh shipper ở Đà Nẵng tử vong bị khởi tố tội 'cố ý gây thương tích'03:01 Ông Trump dọa trừng phạt Nga nếu ông Putin từ chối đàm phán chấm dứt chiến sự Ukraine09:59

Ông Trump dọa trừng phạt Nga nếu ông Putin từ chối đàm phán chấm dứt chiến sự Ukraine09:59 Trung Quốc, Đức phản ứng sau khi ông Trump ký sắc lệnh rút khỏi WHO01:49

Trung Quốc, Đức phản ứng sau khi ông Trump ký sắc lệnh rút khỏi WHO01:49 Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03

Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03 Ông Trump nói muốn gặp ông Putin ngay lập tức08:46

Ông Trump nói muốn gặp ông Putin ngay lập tức08:46 Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12

Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 Căn cứ hải quân ngầm ở độ sâu 500 m của Iran08:37

Căn cứ hải quân ngầm ở độ sâu 500 m của Iran08:37 "Hỏa thần nhiệt áp" Nga ra đòn, nhằm thẳng cứ điểm Ukraine ở Kursk08:59

"Hỏa thần nhiệt áp" Nga ra đòn, nhằm thẳng cứ điểm Ukraine ở Kursk08:59 Ông Putin và ông Tập Cận Bình vừa điện đàm, họ nói gì?28:31

Ông Putin và ông Tập Cận Bình vừa điện đàm, họ nói gì?28:31Tin đang nóng

Mỹ nhân Việt khoe nhà đón Tết: Cơ ngơi của con dâu "Vua hàng hiệu" hay biệt thự 1000m2 của Thanh Hằng hoành tráng hơn?

Mỹ nhân Việt khoe nhà đón Tết: Cơ ngơi của con dâu "Vua hàng hiệu" hay biệt thự 1000m2 của Thanh Hằng hoành tráng hơn? 1 Anh Trai Say Hi khoe vợ bụng bầu vượt mặt, visual em bé tương lai hứa hẹn cực đỉnh

1 Anh Trai Say Hi khoe vợ bụng bầu vượt mặt, visual em bé tương lai hứa hẹn cực đỉnh Bí ẩn Vbiz 2024: Cặp đôi vướng tin đã có con, đăng ký kết hôn nhưng ngoài mặt như "người dưng"?

Bí ẩn Vbiz 2024: Cặp đôi vướng tin đã có con, đăng ký kết hôn nhưng ngoài mặt như "người dưng"? Xuân Son cùng vợ con diện áo dài đón Tết, một chi tiết hết sức đáng yêu gần gũi

Xuân Son cùng vợ con diện áo dài đón Tết, một chi tiết hết sức đáng yêu gần gũi Án mạng rúng động tại chùa: Tìm thấy video cuộc gặp đáng ngờ giữa 1 nam diễn viên và nạn nhân, người vợ bí ẩn cũng bị điều tra

Án mạng rúng động tại chùa: Tìm thấy video cuộc gặp đáng ngờ giữa 1 nam diễn viên và nạn nhân, người vợ bí ẩn cũng bị điều tra

Nghệ sĩ Hồng Đào, Hoa hậu Thuỳ Tiên khoe sắc trước thềm năm mới

Nghệ sĩ Hồng Đào, Hoa hậu Thuỳ Tiên khoe sắc trước thềm năm mớiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng

Pháp luật

19:49:21 27/01/2025

Cảnh sát du lịch châu Á: Chuyên nghiệp và thân thiện

Thế giới

19:30:46 27/01/2025

Neymar rời Al-Hilal trở lại Santos

Sao thể thao

19:22:29 27/01/2025

Chuyện gì đã xảy ra với Thiên An sau 1 đêm "biến mất"?

Sao việt

18:36:56 27/01/2025

Quang Hải làm 1 hành động ở nhà bố vợ, hút luôn 8 triệu view, hé lộ tình trạng sức khoẻ của Chu Thanh Huyền

Netizen

18:28:58 27/01/2025

Điện ảnh Việt 2024: Bùng nổ doanh thu với các phim hơn 500 tỷ đồng

Hậu trường phim

17:19:58 27/01/2025

9 lựa chọn thay thế bánh kẹo ngày Tết để tránh tăng cân

Sức khỏe

17:03:47 27/01/2025

Thói quen đơn giản làm đẹp da hiệu quả

Làm đẹp

17:01:32 27/01/2025

4 loại cây trồng trước cửa đón lộc, 3 cây trồng sau nhà trấn giữ của cải, gia chủ chẳng lo thiếu tiền

Trắc nghiệm

16:33:37 27/01/2025

Quần jeans bóng rộng rãi và hiện đại, món đồ mới 'siêu ngầu'

Thời trang

15:53:11 27/01/2025

Á khôi bị giết phân xác ở Hà Nội và chìa khóa mở ra cánh cửa đánh án

Á khôi bị giết phân xác ở Hà Nội và chìa khóa mở ra cánh cửa đánh án NSND Kim Xuân và hôn nhân 40 năm: Chồng đưa đón, Tết không áp lực việc nhà

NSND Kim Xuân và hôn nhân 40 năm: Chồng đưa đón, Tết không áp lực việc nhà

MC Thảo Vân đến thăm NSND Công Lý ngày giáp Tết

MC Thảo Vân đến thăm NSND Công Lý ngày giáp Tết

Vợ cầu thủ Xuân Son trang trí nhà cửa đón chồng về ăn Tết, phát lì xì cho fan nhí

Vợ cầu thủ Xuân Son trang trí nhà cửa đón chồng về ăn Tết, phát lì xì cho fan nhí Cô gái 26 tuổi dựng kịch bản lừa đảo hơn 13.000 người trên cả nước

Cô gái 26 tuổi dựng kịch bản lừa đảo hơn 13.000 người trên cả nước Nghệ sĩ Tuấn Linh đột ngột qua đời, vợ xót xa: "Tự dưng ông ấy nói lạnh quá rồi kêu buồn nôn"

Nghệ sĩ Tuấn Linh đột ngột qua đời, vợ xót xa: "Tự dưng ông ấy nói lạnh quá rồi kêu buồn nôn" "Mẹ chồng" Lan Hương dậy từ 5h sáng, đi xe máy cùng ông xã mua hoa ngày Tết

"Mẹ chồng" Lan Hương dậy từ 5h sáng, đi xe máy cùng ông xã mua hoa ngày Tết Vụ 2 con theo bố lên rẫy rồi mất tích: Tìm thấy thi thể bé gái

Vụ 2 con theo bố lên rẫy rồi mất tích: Tìm thấy thi thể bé gái