Lãi suất huy động sẽ tăng nhưng không quá 0,5%

Uber có thể được định giá 120 tỷ USD khi IPO vào năm sau

Uber có thể được định giá 120 tỷ USD khi IPO vào năm sau Đi cao tốc Bắc-Nam mất 1.500 đồng/km

Đi cao tốc Bắc-Nam mất 1.500 đồng/kmĐa phần các ngân hàng đã dùng hết phần lớn room tăng trưởng tín dụng trong các tháng đầu năm. Do đó room tín dụng các tháng cuối năm sẽ thấp hơn nhiều so với đầu năm. Điều này khiến cho việc tăng lãi suất huy động của các ngân hàng sẽ được giới hạn ở mức không quá nhiều.

Một số ngân hàng đã điều chỉnh tăng lãi suất huy động trong những ngày gần đây

Báo cáo chiến lược 9 tháng vừa được Công ty chứng khoán Bảo Việt (BVSC) công bố ngày 16/10 chỉ ra rằng, thanh khoản hệ thống ngân hàng trong quý III đã trở nên eo hẹp hơn so với quý II do tăng trưởng tín dụng đã cao hơn so với tăng trưởng tổng phương tiện thanh toán M2 (bao gồm tổng lượng tiền mặt do ngân hàng trung ương phát hành đang lưu thông, tiền các ngân hàng thương mại gửi tại ngân hàng trung ương và tiền gửi tiết kiệm tại các tổ chức tín dụng).

Cụ thể, theo số liệu của Tổng cục Thống kê, tính đến ngày 20/9, tín dụng đã tăng 9,52% so với cuối năm 2017 trong khi tổng phương tiện thanh toán M2 mới tăng 8,74%. Diễn biến này khiến cho chênh lệch giữa phần tăng thêm của M2 và phần tăng thêm của tín dụng chỉ còn 96 nghìn tỷ đồng vào thời điểm cuối tháng 9, thay cho mức 238 nghìn tỷ đồng vào thời điểm cuối tháng 6 vừa qua.

Báo cáo của BVSC nhận định, thanh khoản hệ thống đã bị ảnh hưởng đáng kể từ sự eo hẹp trong thanh khoản của hệ thống ngân hàng. Biểu hiện rõ rệt nhất là sự tăng cao của lãi suất liên ngân hàng, liên tục duy trì quanh mức 4%/năm cho các kỳ hạn qua đêm, 1 tuần và 2 tuần.

Theo phân tích của Công ty chứng khoán BVSC, có hai nguyên nhân chính khiến NHNN chủ động rút bớt thanh khoản ra khỏi hệ thống ngân hàng, khiến M2 tăng trưởng chậm lại.

Thứ nhất, NHNN định hướng thực thi chính sách tiền tệ theo hướng chặt chẽ hơn nhằm đối phó với nguy cơ lạm phát tăng mạnh.

Thứ hai, là giảm áp lực lên tỷ giá USD/VND. Khi cung không còn quá dư thừa, VND sẽ lên giá trở lại so với USD.

Video đang HOT

Ngoài ra, lãi suất cho vay liên ngân hàng neo ở mức cao (trên 4%) khiến chi phí vay tiền đồng tăng, qua đó giúp giảm bớt hiện tượng đầu cơ USD trong hệ thống ngân hàng.

Những căng thẳng trên thị trường liên ngân hàng đã bắt đầu dẫn truyền sang thị trường 1 (huy động vốn từ dân cư). Điển hình như các ngân hàng Bản Việt, SHB, Techcombank, Vietbank… đã điều chỉnh biểu lãi suất với mức điều chỉnh từ 0,1-0,3% tùy từng kỳ hạn.

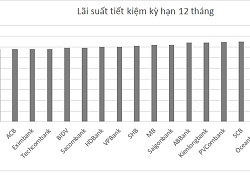

Trong quý III, lãi suất huy động bằng VND phổ biến ở mức 0,6-1%/năm đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng; 4,3-5,5%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng; 5,3-6,5%/năm đối với tiền gửi có kỳ hạn từ 6 tháng đến dưới 12 tháng; kỳ hạn trên 12 tháng ở mức 6,5-7,3%/năm. Lãi suất cho vay hầu như không biến động trong quý.

Về cơ bản, BVSC cho rằng mặt bằng lãi suất huy động có thể tăng thêm trong thời gian tới, tuy nhiên mức tăng sẽ được giới hạn ở mức không quá nhiều (dưới 0,5%).

Nguyên nhân chủ yếu là do cầu tín dụng cuối năm sẽ thấp hơn 6 tháng đầu năm. Cụ thể, room tăng trưởng tín dụng cho năm nay chỉ là 15% trong khi đa phần các ngân hàng đã dùng hết 2/3 hạn mức tăng tín dụng trong 6 tháng đầu năm. Việc tăng lãi suất có thể cũng sẽ tập trung ở các kỳ hạn dài khi tỷ lệ vốn ngắn hạn cho vay trung và dài hạn bị giảm xuống còn 40% kể từ đầu năm 2019.

Khải Kỳ

Theo baohaiquan.vn

Ngân hàng tự xoay xở kiếm lãi khi room tín dụng hạn hẹp

Với tăng trưởng tín dụng chung của toàn ngành ngân hàng trong cả năm khoảng 17%, không phải mọi cái tên đều có đủ hạn ngạch để đẩy mạnh cho vay những tháng cuối năm. Vì vậy, các ngân hàng bắt đầu tìm nhiều cách xoay xở gia tăng nguồn thu.

Là một trong những ngân hàng có dư nợ tăng cao trong nửa đầu năm nay và hiện đã cạn room tín dụng, TPBank cho biết sẽ cố gắng để tăng các nguồn thu từ dịch vụ, các nguồn thu ngoài lãi khác để bù đắp cho tín dụng khi cạn dư địa cho vay, kiểm soát chặt chẽ chi phí quản lý để vẫn đảm bảo kết quả kinh doanh như dự kiến là 2.200 tỷ đồng lợi nhuận trước thuế. 6 tháng đầu năm, TPBank lãi hơn 1.000 tỷ đồng trước thuế.

Đại diện một số ngân hàng khác cũng cho biết, trong bối cảnh room tín dụng hạn hẹp, cùng với việc tăng thu từ dịch vụ, họ sẽ đẩy mạnh thu hồi nợ để bảo đảm đạt chỉ tiêu kinh doanh.

Chẳng hạn, tại OCB, dư nợ cho vay khách hàng của Ngân hàng đã tăng 9,8%, đạt 52.901 tỷ đồng tính đến cuối tháng 6/2018 và gần kịch kim hạn mức tín dụng Ngân hàng Nhà nước (NHNN) cấp vào đầu năm.

Tuy nhiên, theo ông Nguyễn Đình Tùng, Tổng giám đốc OCB, Ngân hàng tự tin với mục tiêu lợi nhuận đưa ra cho năm 2018 ở mức 2.000 tỷ đồng trước thuế, khi con số này nửa đầu năm nay là trên 1.300 tỷ đồng.

Theo đó, dù room tín dụng còn lại không nhiều, Ngân hàng vẫn có hướng đi trong việc mở rộng tín dụng nhỏ lẻ, phân tán, đang được xem là phân khúc tín dụng tốt nhất hiện nay. Mặt khác, đẩy mạnh tín dụng ở lĩnh vực nông nghiệp - nông thôn, khi OCB đang có dư nợ cho vay đối với các doanh nghiệp nông sản ở Tây Nguyên.

Dù dư nợ tín dụng của ngành ngân hàng mới tăng trưởng hơn 8% trong 8 tháng đầu năm nay, gần đạt một nửa mục tiêu cả năm, nhưng không ít nhà băng trong nhóm đầu đã tăng trưởng gần hoặc vượt tỷ lệ tăng trưởng tín dụng được NHNN cấp từ đầu năm 2018.

Trong đó, với LienVietPostBank, TPBank, OCB, ACB, VIB, HDBank, MBBank..., dư nợ tín dụng tính đến cuối tháng 6/2018 đã tăng trên 10%, thậm chí có nhà băng đạt 15 - 16% như LienvietpostBank, TPBank.

Vì vậy, để có thể tăng cường hoạt động tín dụng trong những tháng còn lại của năm, nhất là mùa kinh doanh cao điểm, ngân hàng phải chuyển hướng cho vay từ khách hàng lớn sang phân tán, nhỏ lẻ.

Trong đợt chấp thuận cho tăng vốn lên 12.886 tỷ đồng mới đây, NHNN yêu cầu ACB có trách nhiệm kiểm soát tăng trưởng tín dụng năm 2018 nhằm đảm bảo phù hợp với chỉ tiêu tăng trưởng tín dụng theo chỉ đạo của NHNN, trong đó lưu ý, dư nợ tín dụng năm 2018 không bao gồm dư nợ cho vay bằng nguồn vốn ủy thác của tổ chức khác, không phải tổ chức tín dụng theo hướng dẫn của NHNN.

Thực tế, ACB cũng là ngân hàng tập trung mạnh hoạt động với phân khúc khách hàng doanh nghiệp vừa và nhỏ (SME) và lĩnh vực bán lẻ. Giai đoạn 2019 - 2024, Ngân hàng có kế hoạch tăng trưởng tín dụng chậm lại, bình quân hàng năm là 15%.

Đến cuối quý II/2018, dư nợ cho vay khách hàng cá nhân chiếm 56% tổng số tiền vay, trong khi tỷ lệ này tại khu vực SME và doanh nghiệp lớn lần lượt là 33% và 10%.

Tuy nhiên, ACB hiện mạnh về cho vay tiêu dùng có bảo đảm, thay vì tín chấp. Số dư cho vay không có bảo đảm khoảng 900 tỷ đồng, chỉ bằng 0,41% tổng dư nợ.

Trong khi đó, LienvietpostBankcho biết, Ngân hàng vẫn còn dư địa cho vay trong nửa cuối năm, khi một số khoản vay lớn đến hạn sẽ mở ra hạn ngạch mới cho tín dụng tăng trưởng.

Tuy nhiên, việc giới hạn tăng trưởng 14% so với kế hoạch đầu năm của nhà băng này từ 20 - 21% ít nhiều đã ảnh hưởng đến hoạt động và buộc Ngân hàng điều chỉnh mục tiêu lợi nhuận năm 2018 giảm 30%.

Thực tế, trong thời gian gần đây, nhiều ngân hàng đã đặc biệt chú trọng xây dựng các gói cho vay dành riêng cho phân khúc khách hàng nhỏ lẻ, với cơ chế linh hoạt và nhiều ưu đãi.

Vì đây là phân khúc khách hàng thường có lãi suất cao hơn, giúp cải thiện phần nào NIM (biên lãi ròng) của ngân hàng khi tăng trưởng tín dụng bị giới hạn.

Cụ thể, lãi suất của các khoản vay nhỏ thường cao hơn 1 - 2% so với các khoản vay khách hàng lớn. Thậm chí, với các khoản vay tiêu dùng, lãi suất có thể cao gấp đôi so với cho vay doanh nghiệp, giúp bù đắp khả năng sinh lợi cho ngân hàng khi dư địa hạn hẹp.

Thùy Vinh

Theotinnhanhchungkhoan.vn

Tăng trưởng tín dụng khó đạt mục tiêu  Tính đến ngày 27/9, tăng trưởng tín dụng toàn ngành đạt 10,08%. Nhìn vào mục tiêu tăng trưởng tín dụng được đặt ra hồi đầu năm nay là 17 - 18%, ngành ngân hàng khó hoàn thành, khi chỉ còn chưa đầy 3 tháng nữa là hết năm. Chia sẻ với Báo Đầu tư Chứng khoán, một lãnh đạo cao cấp Vụ Tín...

Tính đến ngày 27/9, tăng trưởng tín dụng toàn ngành đạt 10,08%. Nhìn vào mục tiêu tăng trưởng tín dụng được đặt ra hồi đầu năm nay là 17 - 18%, ngành ngân hàng khó hoàn thành, khi chỉ còn chưa đầy 3 tháng nữa là hết năm. Chia sẻ với Báo Đầu tư Chứng khoán, một lãnh đạo cao cấp Vụ Tín...

Tin liên quan

Tin chứng khoán 15/10: Siết tín dụng, ngân hàng tìm cách lách qua 'khe cửa hẹp'

Tin chứng khoán 15/10: Siết tín dụng, ngân hàng tìm cách lách qua 'khe cửa hẹp' Cuộc đua huy động tiền gửi ngày càng "nóng", lãi suất nhóm ngân hàng nhà nước còn vượt cả tư nhân

Cuộc đua huy động tiền gửi ngày càng "nóng", lãi suất nhóm ngân hàng nhà nước còn vượt cả tư nhân HSC: Dự báo tăng trưởng tín dụng ngành ngân hàng là 16%, thấp hơn mục tiêu ban đầu

HSC: Dự báo tăng trưởng tín dụng ngành ngân hàng là 16%, thấp hơn mục tiêu ban đầu Phó thống đốc Ngân hàng Nhà nước nói gì về khống chế tăng trưởng tín dụng 17%?

Phó thống đốc Ngân hàng Nhà nước nói gì về khống chế tăng trưởng tín dụng 17%? Tỷ lệ tín dụng/GDP tăng nhanh: Cảnh báo rủi ro lạm phát

Tỷ lệ tín dụng/GDP tăng nhanh: Cảnh báo rủi ro lạm phát Hai "ông lớn" ngân hàng tăng lãi suất tiền gửi

Hai "ông lớn" ngân hàng tăng lãi suất tiền gửi

Lý do thanh niên quê Hà Nội 'bắt cá hai tay' đánh gục bạn gái ở quán cà phê01:42

Lý do thanh niên quê Hà Nội 'bắt cá hai tay' đánh gục bạn gái ở quán cà phê01:42 Vụ xách ngược trẻ 20 tháng tuổi, đánh đập dã man: Công an vào cuộc điều tra02:26

Vụ xách ngược trẻ 20 tháng tuổi, đánh đập dã man: Công an vào cuộc điều tra02:26 Phổ Nghi 'bán đứng' cố cung, lộ bí mật tranh đấu của thái giám, khét hơn phim?05:18

Phổ Nghi 'bán đứng' cố cung, lộ bí mật tranh đấu của thái giám, khét hơn phim?05:18 Mỹ cảnh báo Nga, khẳng định cam kết với NATO09:42

Mỹ cảnh báo Nga, khẳng định cam kết với NATO09:42 Hamas kêu gọi ngừng bắn08:16

Hamas kêu gọi ngừng bắn08:16 Mỹ điều oanh tạc cơ B-2, Iran phải tự đoán thông điệp09:02

Mỹ điều oanh tạc cơ B-2, Iran phải tự đoán thông điệp09:02 Trung Quốc gửi thông điệp mới tới Mỹ08:43

Trung Quốc gửi thông điệp mới tới Mỹ08:43 Vụ làm sữa bột giả cho mẹ bầu và bé: Bắt tạm giam 8 đối tượng, khai nhận gây sốc03:33

Vụ làm sữa bột giả cho mẹ bầu và bé: Bắt tạm giam 8 đối tượng, khai nhận gây sốc03:33 Xô xát giữa 3 chủ quán trên đèo Hải Vân do mâu thuẫn giành khách00:48

Xô xát giữa 3 chủ quán trên đèo Hải Vân do mâu thuẫn giành khách00:48 Chiêu trốn thuế bằng 2 hệ thống kế toán của đường dây sản xuất sữa bột giả09:58

Chiêu trốn thuế bằng 2 hệ thống kế toán của đường dây sản xuất sữa bột giả09:58 Tình hình khắc phục hậu quả động đất ở Myanmar05:49

Tình hình khắc phục hậu quả động đất ở Myanmar05:49Tin đang nóng

Đạo diễn 'Ở nhà một mình' không cắt vai của ông Trump vì sợ bị trục xuất

Đạo diễn 'Ở nhà một mình' không cắt vai của ông Trump vì sợ bị trục xuất Chân dung bác sĩ Tuyên Quang khiến hội chị em thốt lên: "Không cần gây mê, em tự mê"

Chân dung bác sĩ Tuyên Quang khiến hội chị em thốt lên: "Không cần gây mê, em tự mê" Thiếu soái đẹp nhất Trung Quốc khiến hội chị em ngất lên ngất xuống: Lần đầu làm chuyện ấy gây sốt MXH

Thiếu soái đẹp nhất Trung Quốc khiến hội chị em ngất lên ngất xuống: Lần đầu làm chuyện ấy gây sốt MXH 9 mỹ nhân cổ trang đẹp nhất Việt Nam: Lan Ngọc chỉ xếp thứ 3, hạng 1 không có đối thủ suốt 12 năm

9 mỹ nhân cổ trang đẹp nhất Việt Nam: Lan Ngọc chỉ xếp thứ 3, hạng 1 không có đối thủ suốt 12 năm "Tân nương dị vực" đẹp phong thần ở phim mới: Nhan sắc động lòng người, nói visual top đầu Trung Quốc cấm có sai

"Tân nương dị vực" đẹp phong thần ở phim mới: Nhan sắc động lòng người, nói visual top đầu Trung Quốc cấm có sai

Doãn Quốc Đam đính chính

Doãn Quốc Đam đính chínhTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

6 thắc mắc phổ biến về hội chứng Fanconi

Sức khỏe

09:27:19 17/04/2025

Ngắm sắc hoa xuân tại thị trấn Interlaken, Thụy Sĩ

Du lịch

09:26:29 17/04/2025

Gia đình xin về lo hậu sự, bệnh nhân bất ngờ có phản xạ và hồi sinh

Thế giới

09:22:57 17/04/2025

Choáng ngợp trước tiệc sinh nhật 18 tuổi của Công chúa châu Âu: Không khí cổ tích tràn ngập từ đầu đến chân

Netizen

09:03:22 17/04/2025

Mẹ vợ 40 tuổi ôm tiền bỏ trốn cùng con rể tương lai kém 20 tuổi

Lạ vui

09:00:58 17/04/2025

Đặng Văn Lâm làm lộ ảnh cam thường mặt mộc của Yến Xuân, vóc dáng thật sau sinh mới gây chú ý

Sao thể thao

08:54:41 17/04/2025

Lịch thi đấu LCP 2025 Mid Season mới nhất: Nóng bỏng đại chiến VCS ngay tuần mở màn

Mọt game

08:31:40 17/04/2025

"Minh tinh bi thảm nhất showbiz" hé lộ tình trạng gia đình Từ Hy Viên: Chồng và em gái ra sao sau 2 tháng mất mát?

Sao châu á

08:25:15 17/04/2025

Johnny Depp gây xôn xao với hình ảnh khác lạ

Hậu trường phim

08:19:27 17/04/2025

Sau "Nấu ăn cho em", PiaLinh thay đổi phong cách

Nhạc việt

08:17:37 17/04/2025

Nữ y tá Nhật Bản để lại thư xúc động sau khi ra mắt nhà bạn trai ở Thái Bình

Nữ y tá Nhật Bản để lại thư xúc động sau khi ra mắt nhà bạn trai ở Thái Bình Giám đốc công an chính thức thông tin vụ ông Đoàn Văn Báu gây tai nạn giao thông

Giám đốc công an chính thức thông tin vụ ông Đoàn Văn Báu gây tai nạn giao thông

BTV Thu Hà: Những miếng sữa đầu tiên mình cho chồng uống sau khi mổ não là sữa giả!

BTV Thu Hà: Những miếng sữa đầu tiên mình cho chồng uống sau khi mổ não là sữa giả! Ánh Viên thời ăn 1kg thịt, 50 con tôm một bữa vóc dáng cuồn cuộn giờ hoá mỹ nữ vạn người mê, màn lột xác ngỡ ngàng

Ánh Viên thời ăn 1kg thịt, 50 con tôm một bữa vóc dáng cuồn cuộn giờ hoá mỹ nữ vạn người mê, màn lột xác ngỡ ngàng "Tú ông" điều hành đường dây mại dâm qua 7 nhóm Telegram có 65.978 thành viên

"Tú ông" điều hành đường dây mại dâm qua 7 nhóm Telegram có 65.978 thành viên

Vụ ồn ào đấu tố Chị đẹp: Lộ chuyện 1 sao nữ sai trang phục khiến ekip ngừng ghi hình, người trong cuộc nói gì?

Vụ ồn ào đấu tố Chị đẹp: Lộ chuyện 1 sao nữ sai trang phục khiến ekip ngừng ghi hình, người trong cuộc nói gì?

2 nghệ sĩ có biệt thự dát vàng ở TP.HCM: Người đã bán lấy 160 tỷ, người hết tiền bị cắt điện

2 nghệ sĩ có biệt thự dát vàng ở TP.HCM: Người đã bán lấy 160 tỷ, người hết tiền bị cắt điện