Khoảng trống nhà tạo lập thị trường: Đi tìm nhà tạo lập thị trường phái sinh

Giá vàng hôm nay 23/10: TTCK phục hồi, đồng USD vọt tăng ép giá vàng giảm mạnh

Giá vàng hôm nay 23/10: TTCK phục hồi, đồng USD vọt tăng ép giá vàng giảm mạnh Hé lộ lợi nhuận khủng của câu lạc bộ nghìn tỷ

Hé lộ lợi nhuận khủng của câu lạc bộ nghìn tỷ“Chưa thấy lợi ích, chẳng có gì hấp dẫn”. Đây là câu chốt ngắn gọn của lãnh đạo một công ty chứng khoán ( CTCK ), khi trả lời câu hỏi của Đầu tư Chứng khoán vì sao CTCK, ngân hàng chưa mặn mà trở thành nhà tạo lập thị trường không chỉ trên thị trường phái sinh , mà cả trên thị trường cơ sở cổ phiếu lẫn trái phiếu.

Kỳ cuối: Đi tìm nhà tạo lập thị trường phái sinh

Chưa thấy lợi ích

Ý kiến từ những người trong cuộc cho rằng, có nhiều nguyên nhân khiến vai trò của nhà tạo lập thị trường trên thị trường chứng khoán (TTCK) Việt Nam mờ nhạt, nhưng cốt lõi nằm ở mục đích của nhà quản lý, tổ chức thị trường chưa khớp nối “mượt mà” với mục đích của các tổ chức mong muốn làm nhà tạo lập thị trường.

Theo đó, cơ chế tạo lập thị trường đã và đang xây dựng nhằm tạo thanh khoản, nhưng lại thiếu tính thực tế và chưa đủ sức thu hút nhà tạo lập thị trường tham gia.

Thậm chí, theo ý kiến từ lãnh đạo một số CTCK, ngân hàng, nhà quản lý đang “bắt” các tổ chức trở thành nhà tạo lập thị trường phải hy sinh, chịu thiệt về lợi ích, trong khi đổi lại họ chưa thấy được bù đắp cho những hy sinh này.

Đây trở thành lý do chính khiến các tổ chức dù muốn làm nhà tạo lập thị trường, nhưng vẫn đứng ngoài cuộc. Điều này cũng không phải là ngoại lệ trên TTCK phái sinh còn non trẻ.

“Tôi nhận thấy cần có vai trò của nhà tạo lập thị trường trên thị trường phái sinh, nhất là các hợp đồng tương lai chỉ số còn thời gian đáo hạn dài và sắp tới là trên thị trường phái sinh trái phiếu chính phủ.

Tuy nhiên, do tính chất thị trường non trẻ, cộng với hiện không có động lực thu hút các bên tham gia, nên sự xuất hiện của nhà tạo lập thị trường trên TTCK phái sinh hiện còn quá sớm. Bản thân chúng tôi thấy không những chưa nhận được lợi ích, mà còn phải đối mặt với nhiều áp lực, nên chưa có ý định làm nhà tạo lập thị trường trên TTCK phái sinh”, lãnh đạo một CTCK chia sẻ.

Đi sâu vào các khó khăn với nhà tạo lập thị trường, theo ý kiến từ những người trong cuộc, chủ yếu liên quan đến việc chưa nhận thấy cửa kiếm lời khi thực hiện giao dịch chênh lệch giá (arbitrage) giữa thị trường cơ sở và thị trường phái sinh cổ phiếu, tới đây là phái sinh trái phiếu.

Video đang HOT

Thêm vào đó, còn thiếu cơ chế thanh toán , vay mượn chứng khoán … mang tính ưu đãi với nhà tạo lập thị trường, nên chưa thu hút họ tham gia.

Cách nào tạo sức hút?

Với TTCK phái sinh, để thu hút các CTCK, ngân hàng trở thành nhà tạo lập thị trường, ý kiến từ các chuyên gia cho rằng, cần có thời gian.

Tuy nhiên, muốn có “quả ngọt” , thì phải hành động ngay từ bây giờ với nhiều giải pháp đồng bộ để tránh đi vào “vết xe đổ” èo uột như nhà tạo lập thị trường trên thị trường cơ sở cổ phiếu, cũng như trái phiếu hiện tại.

Điều quan trọng đầu tiên là nhà quản lý, tổ chức thị trường cần thay đổi tư duy theo hướng nhà tạo lập thị trường phải cân bằng giữa trách nhiệm và quyền lợi. Thậm chí cần khuyến khích nhà tạo lập thị trường tham gia bằng những cơ chế ưu đãi, hỗ trợ, nhất là trong bối cảnh TTCK phái sinh còn non trẻ như hiện tại.

Cụ thể là cần có cơ chế ưu đãi về phí giao dịch với nhà tạo lập thị trường.

Thêm vào đó, có những hỗ trợ về cơ chế thanh toán, tiết kiệm cả về thời gian lẫn chi phí khi vay mượn chứng khoán. Kinh nghiệm thành công về hoạt động của nhà tạo lập thị trường ở nhiều nước cho thấy, cần có cơ chế cho phép họ bán khống.

Cơ quan quản lý, tổ chức thị trường còn cần có hướng dẫn chi tiết về cơ chế giao dịch chênh lệch giá giữa thị trường trái phiếu cơ sở và phái sinh trái phiếu, để các tổ chức nhìn thấy cơ hội kiếm lời, từ đó hấp dẫn họ tham gia.

Đồng thời, cần có các giải pháp bền vững để cải thiện thanh khoản và quy mô cho TTCK phái sinh, qua đó tạo triển vọng dài hạn cho hoạt động của nhà tạo lập thị trường.

Để tháo gỡ những bất cập về cơ chế đối với nhà tạo lập thị trường trên thị trường phái sinh, bên cạnh Bộ Tài chính, Ủy ban Chứng khoán Nhà nước, còn cần sự phối hợp giữa các cơ quan này với Ngân hàng Nhà nước trong tháo gỡ các vướng mắc, cũng như tạo ra cơ chế khuyến khích, ưu đãi để thu hút các ngân hàng tham gia.

Nguyễn Hữu

Theo tinnhanhchungkhoan.vn

Bitcoin vẫn 'ngủ say', hay chỉ đang bình lặng trước cơn bão lớn?

Giá các đồng tiền mật mã chính không có nhiều biến động trong phiên hôm qua, tiếp tục trong biên độ dao động hẹp đã kéo dài suốt 4 phiên gần đây. Tuy nhiên, theo giới phân tích thì khả năng thị trường chỉ đang bình lặng chuẩn bị cho một cơn bão lớn.

Bình lặng trước cơn bão lớn?

Bitcoin, đồng tiền mật mã lớn nhất hiện nay, cuối ngày hôm qua nằm quanh 6.436 USD/BTC, giảm nhẹ 0,2% so với ngày thứ 5. Trong sáng nay, đồng tiền này tăng nhẹ lên 6.467 USD/BTC. Như vậy, sau khi tăng hơn 10% trong phiên đầu tuần, giá Bitcoin đã giảm trở lại từ đó đến nay và chỉ dao động trong phạm vi chủ yếu từ 6.300 USD/BTC đến 6.500 USD/BTC, với xu hướng không thật sự rõ ràng.

Ngược lại, các đồng altcoins lại tăng nhẹ vào hôm qua. Đồng Ether tăng 0,9%n lên 200 USD; đồng Bitcoin Cash tăng 2,2% lên 437 USD; đồng Litecoin tăng 2,6% lên 52 USD và đồng XRP tăng 0,5% lên 0,45 USD. Theo dữ liệu từ CoinMarketCap, kể từ sau đợt phục hồi mạnh mẽ hôm thứ Hai, thì tổng giá trị vốn hóa của thị trường tiền mật mã chỉ xoay quanh mốc 210 tỷ USD.

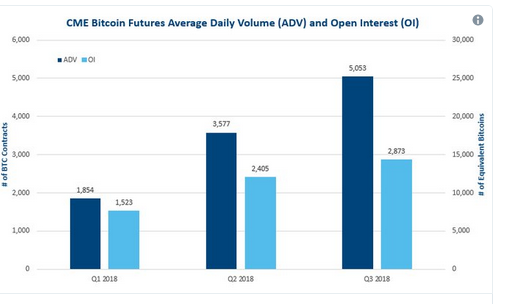

Trên thị trường phái sinh, giá giao dịch gần như không thay đổi. Hợp đồng Bitcoin kỳ hạn tháng 11 trên sàn CBOE không đổi tại 6.380 USD, trong khi hợp đồng kỳ hạn tháng 10 trên sàn CME giảm nhẹ 0,1% xuống 6.385 USD. Đáng lưu ý là thống kê cho thấy khối lượng giao dịch hợp đồng tương lai Bitcoin đã bật lên mạnh mẽ trong quý 3 vừa qua.

Cụ thể, sàn giao dịch phái sinh CME báo cáo rằng số lượng hợp đồng đã tăng 41% so với quý trước xét về khối lượng trung bình hàng ngày, đạt 5.053 hợp đồng và với mỗi hợp đồng tương đương với 5 BTC thì giá trị giao dịch là 25.265 BTC. Tỷ lệ hợp đồng mở (OI) trên hợp đồng tương lai Bitcoin của CME cũng tăng đáng kể, tăng 19% so với quý trước lên mức trung bình 2.873. Với tỷ giá hối đoái hiện tại, khối lượng hàng ngày của CME tương đương với hơn 162 triệu USD. Điều này làm cho nền tảng này trở thành một sàn giao dịch lên Top 15 trong thị trường giao ngay.

Khối lượng hợp đồng kỳ hạn tăng vọt trong quý 3 trên sàn CME

Với khối lượng giao dịch tăng nhanh cho thấy các nhà đầu tư dường như đang quan tâm trở lại với Bitcoin. Theo báo cáo hôm thứ Sáu tuần trước giữa Chủ tịch Ủy ban Giao dịch Hàng hoá Tương lai (CFTC), J. Christopher Giancarlo đã trích dẫn nghiên cứu từ Ngân hàng Dự trữ Liên bang San Francisco, ghi nhận thị trường tương lai Bitcoin trên CME và CBOE - được tung ra vào tháng 12 năm ngoái - thực sự đã phá vỡ bong bóng Bitcoin vào năm 2017 và giúp loại tài sản này đạt được một mức độ "bền vững hơn".

Trong một báo cáo gần đây, các chuyên gia phân tích tại Daily FX đã chia sẻ: "Tuần này bắt đầu với một đợt tăng đột biến, chủ yếu do những nghi ngờ về giá trị của đồng Tether tại các sản giao dịch, sau đó Bitcoin lại bị bán ra, trước khi khối lượng giao dịch thấp và các biên độ giao dịch chặt chẽ đã kiểm soát thị trường một lần nữa. Diễn biến quen thuộc này đã chiếm ưu thế trong suốt tháng qua, tuy nhiên đây có thể là sự bình lặng trước một cơn bão lớn, với khả năng về một cuộc bứt phá đang ngày càng cao hơn".

Hành động chống lừa đảo đầu tiên của CFTC liên quan đến Bitcoin

Vào cuối ngày thứ 5 vừa qua, Ủy ban giao dịch hàng hóa tương lai (CFTC) cho biết họ đã quyết định có hành động chống lừa đảo đầu tiên liên quan đến Bitcoin. Một tòa án liên bang ở New York đã ra lệnh cho quỹ đầu tư tiền mật mã Gelfman Blueprint Inc. (GBI) và CEO của quỹ này là Nicholas Gelfman phải trả 2,5 triệu đô la, lý do bởi vì, công ty này đã điều hành một chương trình Ponzi lừa đảo.

Cụ thể GBI bị buộc tội lừa hơn 80 khách hàng với số tiền trị giá lên đến 600.000 đô la Mỹ. Được biết GBI là một công ty có trụ sở tại New York và Quỹ đầu tư Bitcoin (BTC) của công ty này được thành lập vào năm 2014. Theo thông tin từ website của công ty cập nhật đến cuối năm 2015, quỹ này có 85 khách hàng và quản lý 2.367 BTC.

Lệnh phạt trên là động thái tiếp theo trong cuộc chiến chống gian lận CFTC đệ trình chống lại GBI trong tháng 9 năm 2017. CFTC đã trừng phạt GBI vì các cáo buộc liên quan tới việc khởi chạy chương trình Ponzi từ năm 2014 đến năm 2016. Theo một số thông tin, GBI đã tuyên bố với các nhà đầu tư rằng họ sẽ phát triển một thuật toán máy tính được gọi là "Jigsaw", cho phép thu nhập đáng kể thông qua một quỹ hàng hóa. Trong thực tế, toàn bộ kế hoạch là một gian lận.

CFTC đã bắt đầu có những hành động mạnh tay đối với các hành vi lừa đảo, gian lận trên thị trường tiền mật mã

Theo thông báo, kế hoạch gian lận của GBI và Gelfman đã thu hút hơn 600.000 đô la từ ít nhất 80 khách hàng. Hơn nữa, Gelfman đã thiết lập một máy tính giả mạo "hack" để che giấu tổn thất giao dịch của chương trình. Cuối cùng, điều này đã dẫn đến việc mất gần như tất cả các quỹ của khách hàng.

Án lệnh hiện tại buộc GBI và Gelfman phải trả hơn 2.5 triệu đô la tiền phạt dân sự và bồi thường. GBI và Gelfman được lệnh phải trả 554.734 USD và 492.064 USD để bồi thường cho khách hàng, đồng thời 1.854 USD và 177 USD trong tiền phạt dân sự.

James McDonald, Giám đốc thực thi của CFTC, phát biểu rằng: "Lệnh phạt này đánh dấu một chiến thắng khác cho Ủy ban trong cuộc chiến thực thi tiền tệ ảo. CFTC sẽ nỗ lực để xác định các nhân tố xấu trong các thị trường tiền tệ ảo và bắt họ phải chịu trách nhiệm."

Tháng trước, CFTC cũng đã đệ trình một vụ kiện với Tòa án Hoa Kỳ cho Quận phía Bắc Texas chống lại hai bị cáo với cáo buộc gian lận về BTC. Theo vụ kiện, bị cáo Morgan Hunt và Kim Hecroft đã triển khai hai doanh nghiệp gian lận và gây hiểu lầm cho công chúng để đầu tư vào các hợp đồng ngoại tệ có đòn bẩy hoặc có lãi, chẳng hạn như ngoại hối, tùy chọn nhị phân và kim cương.

ĐỒNG AN

Theo thegioitiepthi.vn

Khoảng trống nhà tạo lập thị trường - Kỳ 1: Nhạt nhòa trên thị trường cổ phiếu  Được kỳ vọng sẽ tiếp sức cho thanh khoản của thị trường, tuy nhiên cơ chế bó buộc, thiếu khả thi, cũng như bối cảnh thị trường chưa thuận khiến cho nhà tạo lập thị trường gần như không phát huy được vai trò. Sau thất bại của IBSC, chưa có công ty chứng khoán nào lộ ý định làm nhà tạo lập...

Được kỳ vọng sẽ tiếp sức cho thanh khoản của thị trường, tuy nhiên cơ chế bó buộc, thiếu khả thi, cũng như bối cảnh thị trường chưa thuận khiến cho nhà tạo lập thị trường gần như không phát huy được vai trò. Sau thất bại của IBSC, chưa có công ty chứng khoán nào lộ ý định làm nhà tạo lập...

Tin liên quan

Cân nhắc tỷ lệ margin trên thị trường phái sinh

Cân nhắc tỷ lệ margin trên thị trường phái sinh Trước giờ giao dịch 27/9: Theo dõi phản ứng thị trường trước các thông tin quan trọng

Trước giờ giao dịch 27/9: Theo dõi phản ứng thị trường trước các thông tin quan trọng Thao túng liên thị trường, dễ hay khó?

Thao túng liên thị trường, dễ hay khó? Cổ phiếu SBT đang được định giá như thế nào dưới góc nhìn của các công ty chứng khoán (kỳ 2)

Cổ phiếu SBT đang được định giá như thế nào dưới góc nhìn của các công ty chứng khoán (kỳ 2) Công ty chứng khoán nhận định thị trường ngày 13/9

Công ty chứng khoán nhận định thị trường ngày 13/9 Công ty chứng khoán nhận định thị trường ngày 20/8

Công ty chứng khoán nhận định thị trường ngày 20/8

Dòng tiền ồ ạt chảy vào phái sinh, CTCK đua nhau giảm sốc phí giao dịch - từ 30.000 đồng về vỏn vẹn 4.000 đồng/hợp đồng!

Dòng tiền ồ ạt chảy vào phái sinh, CTCK đua nhau giảm sốc phí giao dịch - từ 30.000 đồng về vỏn vẹn 4.000 đồng/hợp đồng! Công ty chứng khoán nhận định thị trường ngày 2/8

Công ty chứng khoán nhận định thị trường ngày 2/8 CTCK nhận định thị trường 23/11: Tiền lớn chảy vào thị trường

CTCK nhận định thị trường 23/11: Tiền lớn chảy vào thị trường Lỡ sóng "cổ phiếu trụ", nhà đầu tư chứng khoán vẫn còn cơ hội ngay lúc này

Lỡ sóng "cổ phiếu trụ", nhà đầu tư chứng khoán vẫn còn cơ hội ngay lúc này CTCK nhận định thị trường 22/11: Những nhận định trái chiều

CTCK nhận định thị trường 22/11: Những nhận định trái chiều CTCK nhận định thị trường 21/11: Xu hướng chủ đạo vẫn là tăng điểm

CTCK nhận định thị trường 21/11: Xu hướng chủ đạo vẫn là tăng điểm Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04

Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Cựu quan chức Mỹ cảnh báo sau khi ông Trump ra lệnh bắn tàu từ Venezuela07:57

Cựu quan chức Mỹ cảnh báo sau khi ông Trump ra lệnh bắn tàu từ Venezuela07:57 Hoàng gia bác yêu cầu giải tán quốc hội, Thái Lan chuẩn bị bầu thủ tướng mới09:08

Hoàng gia bác yêu cầu giải tán quốc hội, Thái Lan chuẩn bị bầu thủ tướng mới09:08 Bồ Đào Nha tuyên bố quốc tang sau thảm kịch tàu điện00:59

Bồ Đào Nha tuyên bố quốc tang sau thảm kịch tàu điện00:59 Trung Đông chưa yên tiếng súng08:00

Trung Đông chưa yên tiếng súng08:00 Cựu Tổng thống Mỹ Biden phẫu thuật ung thư da09:16

Cựu Tổng thống Mỹ Biden phẫu thuật ung thư da09:16Tin đang nóng

Mỹ: Chấn động vụ nữ nghệ sĩ trẻ Ukraine bị sát hại trên tàu điện

Mỹ: Chấn động vụ nữ nghệ sĩ trẻ Ukraine bị sát hại trên tàu điện Trung Quốc 1,4 tỷ dân, có vạn mỹ nhân nhưng 5 cô gái Việt Nam này vẫn được khen lấy khen để

Trung Quốc 1,4 tỷ dân, có vạn mỹ nhân nhưng 5 cô gái Việt Nam này vẫn được khen lấy khen để Thiên An đã căng: "Từ chối làm giấy khai sinh nhưng giờ gây áp lực để xét ADN, có tên rồi chắc cướp con tôi?"

Thiên An đã căng: "Từ chối làm giấy khai sinh nhưng giờ gây áp lực để xét ADN, có tên rồi chắc cướp con tôi?" Lấy tiền bố mẹ "bao nuôi" bạn trai, tôi ngã ngửa khi biết anh đã làm gì

Lấy tiền bố mẹ "bao nuôi" bạn trai, tôi ngã ngửa khi biết anh đã làm gì Cô gái lén lút làm điều này ở tiệm nail, rồi ngang nhiên đặt hàng trên Shopee

Cô gái lén lút làm điều này ở tiệm nail, rồi ngang nhiên đặt hàng trên Shopee Nữ diễn viên 'phá hủy' sự nghiệp của Hứa Khải là ai?

Nữ diễn viên 'phá hủy' sự nghiệp của Hứa Khải là ai? Bất ngờ về nhà, tôi bắt gặp bạn trai mặc đồ lót ôm "người quen" trên giường

Bất ngờ về nhà, tôi bắt gặp bạn trai mặc đồ lót ôm "người quen" trên giường Đệ nhất mỹ nhân Việt sở hữu nhà vườn 3000m2 ở TP.HCM, cát xê 30 cây vàng, 53 tuổi không lấy chồng

Đệ nhất mỹ nhân Việt sở hữu nhà vườn 3000m2 ở TP.HCM, cát xê 30 cây vàng, 53 tuổi không lấy chồngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Profile "đỉnh nóc" Vũ Ngọc Duy đánh bại gần 1.000 thí sinh, thủ khoa BSNT 2025

Netizen

01:44:26 11/09/2025

Diễn viên Thiên An bất ngờ tung full tin nhắn làm giấy khai sinh, lần đầu đáp trả về họp báo 2 tiếng

Sao việt

00:26:44 11/09/2025

Nữ ca sĩ đình đám bị tố cố tình vi phạm pháp luật, có nguy cơ "bóc lịch"?

Sao châu á

00:24:08 11/09/2025

Lại thêm 1 phim Việt cực cuốn làm khán giả hóng mòn mỏi, nữ chính ai nghe tên cũng nổi da gà

Phim việt

00:02:00 11/09/2025

Đoạn clip viral: Phu nhân phát hiện chồng ngoại tình với nhân viên ngay trên bàn tiệc, chi tiết quan trọng liên quan đến hạt đậu phộng

Phim châu á

23:57:50 10/09/2025

Trẻ chơi trong hố cát ngập nước suýt bị chôn vùi, được người đi biển cứu

Thế giới

23:48:43 10/09/2025

Selena Gomez gây sốc visual trước thềm đám cưới: Xinh đẹp sắc sảo khó tin

Sao âu mỹ

23:39:13 10/09/2025

NSƯT Tân Nhàn là nữ ứng viên Phó giáo sư duy nhất ngành Nghệ thuật 2025

Nhạc việt

23:22:29 10/09/2025

Kỳ công tái hiện Thành cổ Quảng Trị trên phim trường 50 ha của 'Mưa đỏ'

Hậu trường phim

23:07:11 10/09/2025

Lamine Yamal được ưu ái đặc biệt, gây bất ổn phòng thay đồ Barca

Sao thể thao

21:58:59 10/09/2025

Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai?

Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai? Vén màn hệ sinh thái "đẻ ra trứng vàng" của "nữ đại gia quận 7": Sự thật chồng là Tổng giám đốc VB Group, vợ sản xuất phim doanh thu hàng trăm tỷ đồng?

Vén màn hệ sinh thái "đẻ ra trứng vàng" của "nữ đại gia quận 7": Sự thật chồng là Tổng giám đốc VB Group, vợ sản xuất phim doanh thu hàng trăm tỷ đồng? Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần

Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng

Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng Vệ sĩ lớn tuổi lên tiếng về thông tin là chồng Mỹ Tâm, có con chung

Vệ sĩ lớn tuổi lên tiếng về thông tin là chồng Mỹ Tâm, có con chung Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu

Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu Mỹ nhân đang làm bẽ mặt Lưu Diệc Phi và nửa showbiz bị cô lập đến thương, hóa ra đây là mặt tối tàn khốc của Cbiz!

Mỹ nhân đang làm bẽ mặt Lưu Diệc Phi và nửa showbiz bị cô lập đến thương, hóa ra đây là mặt tối tàn khốc của Cbiz! Mỹ nhân nổi tiếng nhất Mưa Đỏ: Nhan sắc mướt mắt mê hoặc 6 triệu fan, không biết khen sao cho đủ

Mỹ nhân nổi tiếng nhất Mưa Đỏ: Nhan sắc mướt mắt mê hoặc 6 triệu fan, không biết khen sao cho đủ Chồng Cẩm Ly nói thẳng chuyện đánh nhau với ông bầu của Đan Trường

Chồng Cẩm Ly nói thẳng chuyện đánh nhau với ông bầu của Đan Trường YouTuber chuyên vào vai 'Chủ tịch giả nghèo và cái kết' vừa bị khởi tố là ai?

YouTuber chuyên vào vai 'Chủ tịch giả nghèo và cái kết' vừa bị khởi tố là ai?