KBSV: “FED sẽ giảm lãi suất ít nhất 2 lần trong năm nay, độ trễ suy thoái kinh tế sẽ được kéo dài”

Khối ngoại tiếp tục bán ròng, VN-Index mất mốc 980 điểm trong phiên 27/8

Khối ngoại tiếp tục bán ròng, VN-Index mất mốc 980 điểm trong phiên 27/8 Giá vàng châu Á ít biến động trong phiên 27/8

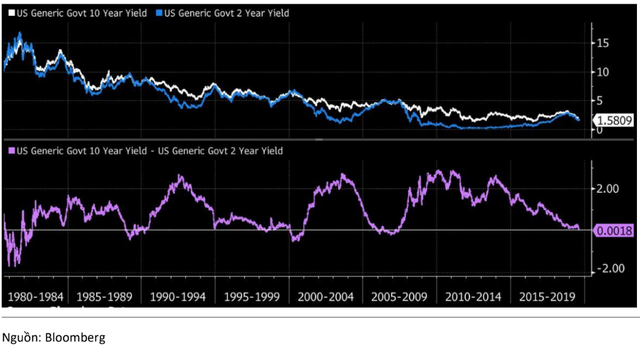

Giá vàng châu Á ít biến động trong phiên 27/8Trong khi đó, ở lần xảy ra hiện tượng Yield Curve vừa qua được xác định là Bull Flattner. Đây là trường hợp hiếm gặp của đường cong đảo ngược, diễn ra khi lợi suất trái phiếu kỳ hạn dài giảm mạnh hơn kỳ hạn ngắn.

Vào rạng sáng thứ 4 (21/08/19), hiện tượng đường cong lợi suất đảo ngược đã xảy ra với cặp kì hạn 2y/10y – đánh dấu lần xảy ra đầu tiên kể từ năm 2007. Dù hiện tượng “đảo ngược” chỉ diễn ra chớp nhoáng trong khoảng thời gian thanh khoản mỏng, nhưng đây được xem là tín hiệu cảnh báo sớm cho thị trường. Sự kiện càng được trầm trọng hóa với việc lợi suất trái phiếu 30 năm của Mỹ trong ngày chạm mức thấp nhất trong lịch sử.

Hiện tượng Yield Curve do yếu tố tâm lý của thị trường

Theo báo cáo mới được công bố của KB Securities (KBSV), hiện tượng đường cong đảo ngược (Yield Curve) lần này được phân loại vào trường hợp “lên giá thoải dần” (“Bull Flattner”), khác biệt so với đa số những lần đảo ngược dẫn tới suy thoái trong quá khứ.

Cụ thể, hiện tượng Yield Curve trong lịch sử thường diễn ra theo dạng “xuống giá thoải dần” (“Bear Flattner”). Đây là trường hợp diễn ra phổ biến ở trong những lần đảo ngược trước. Khủng hoảng theo sau thường là kết quả của việc Fed nâng lãi suất, dẫn tới lợi suất kỳ hạn ngắn tăng nhanh hơn so với kỳ hạn dài.

Trong khi đó, ở lần xảy ra hiện tượng Yield Curve vừa qua được xác định là Bull Flattner. Đây là trường hợp hiếm gặp của đường cong đảo ngược, diễn ra khi lợi suất trái phiếu kỳ hạn dài giảm mạnh hơn kỳ hạn ngắn.

Trường hợp Bear Flattner xả ra khi nền kinh tế tăng trưởng quá nóng và FED phải tăng lãi suất để hạ nhiệt, dẫn đến lợi suất trái phiếu kỳ hạn ngắn tăng nhanh hơn. Việc tăng lãi suất của FED thường gây ra khó khăn thanh khoản cho thị trường, chi phí vốn vay tăng cao và gây ra đổ vỡ đối với một số DN. Nói chung trong lần này, FED là người đóng vai trò chính.

Trong khi đó, trường hợp Bull Flattner xảy ra lại chủ yếu do tâm lý bi quan của thị trường, lo ngại sẽ xảy ra suy thoái, từ đó nảy sinh những kỳ vọng/dự đoán về xu hướng giảm của lãi suất cũng như khả năng hạ lãi suất của NHTW, dẫn đến lợi suất trái phiếu kỳ hạn dài giảm mạnh hơn. Nói chung trong lần này, không phải FED mà tâm lý bi quan của thị trường mới là yếu tố chi phối, đóng vai trò chính.

Video đang HOT

Nói cách khác, theo quan điểm của KBSV, hiện tượng Yield Curve lúc này chủ yếu đến từ tâm lý bi quan của thị trường.

Hiện tượng Yield Curve lần này khá hiếm gặp khi lợi suất kỳ hạn dài giảm mạnh hơn kỳ hạn ngắn

FED buộc phải giảm lãi suất và có thể giảm ít nhất 2 lần trong năm nay

KBSV cho rằng FED khó thể tránh khỏi xu hướng lãi suất thấp, thậm chí là âm trên toàn cầu. Sức ép từ tìm kiếm chênh lệch lợi nhuận là lớn, sẽ đẩy chênh lệch lợi suất trái phiếu giữa Mỹ và các nước khác thu hẹp dần, và cuối cùng sẽ kéo lợi suất trái phiếu dài hạn của Mỹ xuống.

Ngoài ra, KBSV cho rằng rằng thị trường tài chính hiện đã trở nên quá lớn (một phần do QE đẩy giá trị tài sản lên) khiến cho diễn biến thị trường tài chính có thể đang tạo khoảng cách với nền kinh tế. Trong một môi trường toàn cầu, dù kinh tế Mỹ không cho thấy dấu hiệu suy thoái rõ rệt nhưng GED không còn lựa chọn nào khác ngoài buộc phải cắt giảm lãi suất bởi những xáo trộn mạnh mẽ của thị trường tài chính sẽ để lại những hậu quả khôn lường đến nền kinh tế.

Để đường cong lợi suất giữ được biên độ an toàn, tránh xuất hiện các “nhịp đảo ngược”, FED cần cắt giảm lãi suất mạnh tay hơn nữa (có thể phải 4 lần nữa – tương đương mức giảm thêm 1% để kéo FFR (lãi suất liên bang) xuống 1,125%, so với mức 1,6% của lợi suất kỳ hạn 10 năm hiện tại) để đáp ứng kỳ vọng cũng như tạo dựng niềm tin cho thị trường. Nhìn chung, chúng ta có thể kỳ vọng vì FED lần này cũng đã nhanh nhạy hơn khi phát đi tín hiệu rằng họ chắc chắn sẽ có những sự thay đổi mạnh mẽ nếu thấy cần thiết.

Nếu suy thoái diễn ra thì độ trễ sẽ dài hơn so với trong quá khứ

Theo KBSC, suy thoái kinh tế Mỹ lần này có thể xảy ra nếu FED tiếp tục “chậm nhịp” và một số rủi ro, đặc biệt là chiến tranh thương mại, tiếp tục gia tăng áp lực lên tăng trưởng kinh tế. KBSV cho rằng độ trễ tính từ thời điểm xuất hiện hiện tượng “đảo ngược” đến khi thực sự xảy ra suy thoái kinh tế sẽ được kéo dài hơn, dựa trên 2 lý do:

Hiện tượng “đảo ngược” lần này, ngoài tâm lý bi quan của thị trường, còn do kỳ vọng vào khả năng cắt giảm lãi suất của FED. Bởi vậy, khi FED hành động, điều chỉnh giảm lãi suất “đủ liều” mà thị trường kỳ vọng, thì lợi suất trái phiếu kỳ hạn dài sẽ giảm chậm lại và thậm chí có thể xuất hiện những nhịp hồi ngắn. Khi đó hiện tượng lợi suất đảo ngược sẽ tạm thời được giải quyết, từ đó giúp trấn an tâm lý thị trường và kinh tế Mỹ có thể kéo dài chu kỳ tăng trưởng.

Các chương trình QE và xu hướng săn tìm lợi suất cao đã dẫn đến mức lợi suất trái phiếu dài hạn của Mỹ đang ở mức thấp hơn tương đối. Hiện tượng đảo ngược có thể đã xảy ra sớm hơn vốn có, đồng nghĩa với việc chỉ báo về khả năng xảy ra suy thoái kinh tế lần này đã xuất hiện sớm hơn. Bởi vậy, độ trễ đến khi suy thoái kinh tế sẽ có thể kéo dài hơn.

Long Nhật

Theo Trí thức trẻ

Ngân hàng Đan Mạch cho vay mua nhà với lãi suất âm

Với lãi suất -0,5%, nếu vay 1 triệu USD để mua nhà, thì bạn sẽ chỉ trả lại cho ngân hàng số tiền tổng cộng là 995.000 USD.

Ảnh: Reuters/BI.

Một ngân hàng Đan Mạch đang đưa ra mức lãi suất âm cho những người vay thế chấp, thực tế là đang trả tiền cho khách hàng để họ vay tiền mua nhà.

Vào tuần này, Ngân hàng Jyske, ngân hàng lớn thứ ba tại Đan Mạch, cho biết khách hàng hiện sẽ có thể vay thế chấp với lãi suất cố định trong 10 năm là -0,5%, đồng nghĩa khách hàng sẽ trả lại ít hơn số tiền họ mượn.

Với mức lãi suất -0,5%, nếu mua nhà có giá 1 triệu USD và trong 10 năm tiếp theo, bạn sẽ chỉ trả lại cho ngân hàng số tiền tổng cộng là 995.000 USD.

Một điều nên lưu ý là ngay cả với lãi suất âm, các ngân hàng thường tính các phí liên quan đến việc vay tiền, đồng nghĩa là chủ nhà vẫn phải trả nhiều hơn số tiền họ đi vay.

Ông Mikkel Hegh, chuyên gia kinh tế về nhà ở thuộc Ngân hàng Jyske, chia sẻ với đài Danish TV rằng: "Đây là một chương mới trong lịch sử vay thế chấp. Vài tháng trước, chúng tôi còn cho rằng điều này là bất khả thi, nhưng chúng tôi đã bị bất ngờ hết lần này đến lần khác, và điều này mở ra một cơ hội mới cho người sở hữu nhà."

Lãi suất âm của Ngân hàng Jyske là điều mới nhất, trong một chuỗi những ưu đãi về lãi suất siêu thấp mà các ngân hàng mang đến cho những người sở hữu nhà tại Đan Mạch.

Ngân hàng Nordea, ngân hàng lớn nhất bán đảo Scandinavia, cho biết họ sẽ cho vay thế chấp ưu đãi với lãi suất cố định 20 năm là 0%. Theo Bloomberg, một số ngân hàng Đan Mạch cũng đang cho vay ưu đãi thế chấp 30 năm với lãi suất là 0,5%.

"Mượn tiền chưa bao giờ rẻ hơn thế", bà Lise Nytoft Bergmann, Giám đốc phân tích tại bộ phận cho vay mua nhà thuộc ngân hàng Nordea tại Đan Mạch chia sẻ với Bloomberg.

Việc các ngân hàng cho vay với lãi suất thấp như vậy đúng là điều ngược đời, nhưng có lý do đằng sau đó.

Thị trường tài chính hiện đang trong tình trạng bất ổn, không chắc chắn. Các yếu tố bất ổn bao gồm chiến tranh thương mại Mỹ - Trung, Anh rời Liên minh châu Âu (Brexit), và suy thoái kinh tế trên toàn thế giới - đặc biệt là tại châu Âu.

Rất nhiều nhà đầu tư lo ngại sự suy thoái trong tương lai gần. Do đó, một số ngân hàng sẵn sàng cho vay tiền với lãi suất âm, chấp nhận một khoản lỗ nhỏ, hơn là đối mặt với rủi ro phải chịu một khoản lỗ lớn hơn bằng cách cho vay lãi suất cao hơn mà khách hàng không thể kham nổi.

Bà Bergmann cho biết: "Việc các nhà đầu tư sẵn sàng cho vay trong 30 năm và chỉ hưởng mức lãi suất là 0,5% thật là không bình thường. Họ dường như đang lo sợ về tình hình hiện tại của thị trường tài chính, và dự đoán tình hình này sẽ còn kéo dài rất lâu trước khi có sự cải thiện".

Theo nhipcaudautu.vn

VDSC dự báo dòng tiền ETFs tích cực hơn trong tháng 8 nhưng khó tạo ảnh hưởng lớn lên thị trường  VDSC đánh giá VN-Index có xu hướng giao dịch quanh ngưỡng PE 16,7x, đây cũng là mức PE hiện tại của thị trường. Vùng điểm VDSC dự báo cho VN-Index là 970 - 1015 điểm. CTCK Rồng Việt (VDSC) công bố báo cáo chiến lược thị trường tháng 8 với quan điểm "Cầm chừng". Theo VDSC, hiệu ứng từ mùa công bố KQKD...

VDSC đánh giá VN-Index có xu hướng giao dịch quanh ngưỡng PE 16,7x, đây cũng là mức PE hiện tại của thị trường. Vùng điểm VDSC dự báo cho VN-Index là 970 - 1015 điểm. CTCK Rồng Việt (VDSC) công bố báo cáo chiến lược thị trường tháng 8 với quan điểm "Cầm chừng". Theo VDSC, hiệu ứng từ mùa công bố KQKD...

Tin liên quan

Giá vàng hôm nay 6/8: Tăng vọt, thiết lập đỉnh mới

Giá vàng hôm nay 6/8: Tăng vọt, thiết lập đỉnh mới "Sẽ có dòng tiền khối ngoại tích cực vào thị trường"

"Sẽ có dòng tiền khối ngoại tích cực vào thị trường" Chứng khoán châu Á giảm điểm sau những thông điệp trái chiều từ Fed

Chứng khoán châu Á giảm điểm sau những thông điệp trái chiều từ Fed Giá vàng hôm nay 31/7: Giá vàng tăng vọt chờ quyết định của FED

Giá vàng hôm nay 31/7: Giá vàng tăng vọt chờ quyết định của FED Giá vàng hôm nay 29/7: Giá vàng, USD đồng loạt tăng giá

Giá vàng hôm nay 29/7: Giá vàng, USD đồng loạt tăng giá Chứng khoán châu Á hầu hết giảm điểm

Chứng khoán châu Á hầu hết giảm điểm

Nạn nhân sống sót kể khoảnh khắc cuối cùng trên máy bay Hàn Quốc gặp nạn02:10

Nạn nhân sống sót kể khoảnh khắc cuối cùng trên máy bay Hàn Quốc gặp nạn02:10 Hàn Quốc tìm thấy một hộp đen của máy bay gặp nạn, hé lộ những phút cuối cùng02:23

Hàn Quốc tìm thấy một hộp đen của máy bay gặp nạn, hé lộ những phút cuối cùng02:23 Ông Trump có kế hoạch mở rộng lãnh thổ nước Mỹ?07:51

Ông Trump có kế hoạch mở rộng lãnh thổ nước Mỹ?07:51 Liệu có một ngày tỉ phú Elon Musk thành Tổng thống Mỹ?08:01

Liệu có một ngày tỉ phú Elon Musk thành Tổng thống Mỹ?08:01 Điểm bất thường trong vụ rơi máy bay ở Kazakhstan khiến gần 40 người chết09:48

Điểm bất thường trong vụ rơi máy bay ở Kazakhstan khiến gần 40 người chết09:48 Bên trong khoang máy bay trước khi rơi làm 38 người thiệt mạng ở Kazakhstan04:16

Bên trong khoang máy bay trước khi rơi làm 38 người thiệt mạng ở Kazakhstan04:16 Hai đối tượng ngang nhiên vào trụ sở xã trộm xe máy02:03

Hai đối tượng ngang nhiên vào trụ sở xã trộm xe máy02:03 Châu Âu lục đục vì khí đốt Nga15:08

Châu Âu lục đục vì khí đốt Nga15:08 Iran phản ứng mạnh sau khi Israel thừa nhận ám sát thủ lĩnh Hamas ở Tehran01:00:11

Iran phản ứng mạnh sau khi Israel thừa nhận ám sát thủ lĩnh Hamas ở Tehran01:00:11 Hé lộ lối đánh cận chiến đô thị của quân đội Nga ở Ukraine01:00:42

Hé lộ lối đánh cận chiến đô thị của quân đội Nga ở Ukraine01:00:42 Lợi ích dẫn dắt hành động08:03

Lợi ích dẫn dắt hành động08:03Tin đang nóng

Bức ảnh của Mai Ngọc và chồng thứ 2 phơi bày 1 điều cuộc hôn nhân 17 năm không làm được

Bức ảnh của Mai Ngọc và chồng thứ 2 phơi bày 1 điều cuộc hôn nhân 17 năm không làm được Người tình đang mang thai van xin tái hợp, Huỳnh Hiểu Minh tuyên bố 1 câu khiến đối phương sốc nặng

Người tình đang mang thai van xin tái hợp, Huỳnh Hiểu Minh tuyên bố 1 câu khiến đối phương sốc nặng Gia đình 9 người thiệt mạng trong vụ nổ máy bay tại Hàn Quốc: Căn nhà trống trải, chú chó nhỏ vẫn ngóng chờ chủ quay về

Gia đình 9 người thiệt mạng trong vụ nổ máy bay tại Hàn Quốc: Căn nhà trống trải, chú chó nhỏ vẫn ngóng chờ chủ quay về Định nghĩa "sinh ra ngậm thìa vàng" là đây: Con gái nữ MC đình đám học trường 700 triệu/năm, chơi gấu bông 320 triệu đồng

Định nghĩa "sinh ra ngậm thìa vàng" là đây: Con gái nữ MC đình đám học trường 700 triệu/năm, chơi gấu bông 320 triệu đồng Sốc: Mariah Carey bị tố ngoại tình với sao Hàn kém tận 17 tuổi, truyền thông Kbiz tung cả ảnh bằng chứng?

Sốc: Mariah Carey bị tố ngoại tình với sao Hàn kém tận 17 tuổi, truyền thông Kbiz tung cả ảnh bằng chứng?

Đây là sếp lớn đánh đập, mắng chửi Triệu Lộ Tư suốt 2 tiếng trong nhà vệ sinh

Đây là sếp lớn đánh đập, mắng chửi Triệu Lộ Tư suốt 2 tiếng trong nhà vệ sinhTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tổng giám đốc vàng SJC vừa bị khởi tố: Nhận lương hơn 550 triệu/năm

Pháp luật

22:02:10 31/12/2024

Dispatch bất ngờ đổi truyền thống bóc hẹn hò 1/1, liệu có cặp đôi nào "mở bát"?

Sao châu á

21:50:46 31/12/2024

Ốc Thanh Vân đưa 3 con về nước: "Nhà tôi bây giờ ngày nào cũng là Tết"

Sao việt

21:44:50 31/12/2024

Nghị định 168: Tăng nặng mức xử phạt để răn đe từ sớm những người có ý định vi phạm

Tin nổi bật

21:31:50 31/12/2024

Kaity Nguyễn có gì trong tay để 'đấu' với Trấn Thành, Thu Trang?

Hậu trường phim

21:02:43 31/12/2024

Ca sĩ Hồ Quang 8 khắc hoạ quá khứ nhọc nhằn trong MV mới

Nhạc việt

20:47:19 31/12/2024

Đông Âu lo lắng khi thỏa thuận vận chuyển khí đốt Nga - Ukraine sắp hết hạn

Thế giới

20:21:46 31/12/2024

Dàn hot boy của tuyển Thái Lan tại ASEAN Cup 2024

Sao thể thao

20:04:27 31/12/2024

Sinh nhật 18 tuổi được bố mẹ tặng xe tiền tỷ, nữ sinh Hà Nội bị chê "chỉ giỏi ăn bám": Xem profile, những người phán xét đành "câm nín"

Netizen

19:32:15 31/12/2024

Bí kíp cứu dạ dày mùa tiệc tất niên

Sức khỏe

19:12:16 31/12/2024

Nhói lòng trước những tin nhắn cuối cùng của các nạn nhân trên chuyến bay Hàn Quốc: Từng chữ đều để lại đau thương tột cùng

Nhói lòng trước những tin nhắn cuối cùng của các nạn nhân trên chuyến bay Hàn Quốc: Từng chữ đều để lại đau thương tột cùng Vợ Vũ Luân tuyên bố khởi kiện

Vợ Vũ Luân tuyên bố khởi kiện Dậy sóng hình ảnh tháo chạy của kẻ bị tố khiến Triệu Lộ Tư suýt mất mạng

Dậy sóng hình ảnh tháo chạy của kẻ bị tố khiến Triệu Lộ Tư suýt mất mạng Tiết lộ sốc về Triệu Lộ Tư: Không kiểm soát được hành vi, tự ngược đãi bản thân, luôn cảm thấy sắp chết

Tiết lộ sốc về Triệu Lộ Tư: Không kiểm soát được hành vi, tự ngược đãi bản thân, luôn cảm thấy sắp chết Nữ diễn viên Việt giấu con kín bưng, 15 năm sau mới công khai: Nhìn cậu bé, ai nấy tiếc hùi hụi vì không lộ diện sớm

Nữ diễn viên Việt giấu con kín bưng, 15 năm sau mới công khai: Nhìn cậu bé, ai nấy tiếc hùi hụi vì không lộ diện sớm 68.000 vé máy bay bị hủy chỉ trong 1 ngày, Jeju Air lâm vào khủng hoảng toàn diện

68.000 vé máy bay bị hủy chỉ trong 1 ngày, Jeju Air lâm vào khủng hoảng toàn diện Danh tính nữ đại gia "săn Hồng Hài Nhi" kém 6 tuổi, rước dâu bằng siêu xe trăm tỷ, hồi môn 500 cây vàng

Danh tính nữ đại gia "săn Hồng Hài Nhi" kém 6 tuổi, rước dâu bằng siêu xe trăm tỷ, hồi môn 500 cây vàng Sốc: Triệu Lộ Tư bị sếp đánh đập, mắng chửi suốt 2 tiếng trong nhà vệ sinh

Sốc: Triệu Lộ Tư bị sếp đánh đập, mắng chửi suốt 2 tiếng trong nhà vệ sinh Rơi máy bay hạng nhẹ ở UAE, 2 phi công thiệt mạng

Rơi máy bay hạng nhẹ ở UAE, 2 phi công thiệt mạng