Hơn 300 triệu người dùng smartphone tại ĐNÁ: “Chìa khóa” cho thanh toán số

Facebook lén sử dụng camera của iPhone?

Facebook lén sử dụng camera của iPhone? Galaxy Alpha Pro thiết kế quá đẹp, iPhone 12 chỉ là “tép riu”

Galaxy Alpha Pro thiết kế quá đẹp, iPhone 12 chỉ là “tép riu”Hằng năm có khoảng 1.000 tỉ đô la Mỹ chi tiêu cho mục đích cá nhân trên khắp Đông Nam Á vẫn được thực hiện bằng tiền mặt hoặc séc.

Theo ước tính của Visa, hằng năm có khoảng 1.000 tỉ đô la Mỹ chi tiêu cho mục đích cá nhân trên khắp Đông Nam Á vẫn được thực hiện bằng tiền mặt hoặc séc. Tuy nhiên, đây là khu vực hiện có lượng dân số trẻ cùng thu nhập ngày càng tăng, mức độ sử dụng Internet tương đối cao với hơn 300 triệu người dùng điện thoại thông minh, và điều này mang đến cơ hội chuyển đổi nhanh chóng các nền kinh tế trong khu vực sang ứng dụng thanh toán số.

Các công ty fintech đang thúc đẩy việc ứng dụng thanh toán số và mở ra cơ hội lớn để thay thế thanh toán bằng tiền mặt tại khu vực Đông Nam Á.

Tại Vietnam Fintech Forum 2019, bà Adeline Kim – Giám đốc Sản phẩm & Giải pháp, Visa Đông Nam Á cho biết: “Ở khắp mọi nơi, có thể thấy rằng công nghệ đang dần thay đổi từng yếu tố nhỏ nhất trong cuộc sống hằng ngày của chúng ta, giúp chúng ta di chuyển hiệu quả hơn, hàng hoá được giao đến tận nhà, cũng như có thể kết nối và trò chuyện với những người thân ở phía nửa còn lại của thế giới. Với sự phát triển của ngành fintech, chúng tôi nhận thấy rằng nhiều doanh nghiệp mới nổi đang nghiên cứu những sáng kiến để xây dựng một thế giới thương mại dễ tiếp cận hơn với mọi người ở mọi nơi”.

Vào tháng 7 năm nay, trong khuôn khổ của vòng gọi vốn Series F cuối cùng, Visa đã đầu tư vào GoJek, nền tảng thanh toán và cung cấp dịch vụ theo yêu cầu trên di động hàng tại Đông Nam Á. Khoản tài trợ từ Visa sẽ hỗ trợ các dịch vụ thanh toán của GoJek tăng trưởng ở khu vực Đông Nam Á. GoJek và Visa sẽ hợp tác phát triển các giải pháp thanh toán cho những người dùng chuộng phương thức kỹ thuật số, cũng như người dùng Đông Nam Á chưa có tài khoản ngân hàng hoặc chưa được tiếp cận với các dịch vụ ngân hàng.

Năm ngoái, Visa đã khởi động “Visa Everywhere Initiative” (tạm dịch: Sáng kiến khắp nơi của Visa) tại Việt Nam – một cuộc thi sáng tạo toàn cầu nhằm thử thách các doanh nghiệp triển vọng giải quyết các vấn đề của lĩnh vực thanh toán và thương mại. Visa đã trao thưởng tổng cộng 700 triệu đồng cho các công ty start-up được chọn trong chương trình để giúp họ đạt được mục tiêu của mình trong ngành fintech.

Bà Đặng Tuyết Dung – Giám đốc Visa Việt Nam và Lào cho biết: “Hỗ trợ người dân Việt Nam chuyển sang sử dụng phương thức thanh toán số chính là mục tiêu chung của chúng tôi, chính phủ và Ngân hàng Nhà nước Việt Nam. Bên cạnh mối quan hệ lâu dài với các tổ chức tài chính, chúng tôi cam kết hợp tác với cộng đồng fintech qua những hoạt động như cuộc thi Visa Everywhere Initiative nhằm hiện thực hóa cả hai mục tiêu của chúng tôi về tài chính toàn diện và chuyển đổi số, cũng như các mục tiêu kinh tế trong kế hoạch triển khai thanh toán không tiền mặt của chính phủ Việt Nam”.

Theo Danviet.vn

Video đang HOT

Gió đổi chiều: Uber muốn trở thành "Gojek của phương Tây"

Năm 2015, Gojek ra mắt ứng dụng xe ôm công nghệ đầu tiên với hy vọng trở thành Uber của Indonesia. Ngày nay, cuộc chơi đã đảo chiều: Uber muốn trở thành Gojek của phương Tây.

Uber từ lâu không còn xem mình chỉ là ứng dụng gọi xe. Bốn năm trước, tập đoàn này giới thiệu dịch vụ đặt món ăn Uber Eats trên khắp đất Mỹ. Năm 2018, hãng mua lại startup cho thuê xe đạp Jump và cung cấp dịch vụ tại châu Âu.

Dù vậy, Uber vừa báo lỗ 5,2 tỷ USD trong quý III/2019 trong mảng kinh doanh chủ đạo đang bị đe dọa từ những quy định pháp lý nặng nề. CEO Dara Khosrowshahi tuyên bố hồi tháng 9 rằng muốn "Uber trở thành nền tảng cho cuộc sống hàng ngày".

Tháng 10, Uber thâu tóm startup giao nhận hàng hóa quốc tế Cornershop, dấn thân vào lĩnh vực giao nhận hàng tạp hóa. Tại Mexico, công ty cung cấp thẻ ngân hàng. Tại San Diego, thử nghiệm giao thức ăn bằng drone. Tại Chicago, Uber kết nối người lao động với việc làm theo ca và thời vụ. Tại New York, Uber triển khai "trực thăng công nghệ" đến sân bay JFK với giá 200 USD. Dịch vụ vuốt ve vật nuôi cũng xuất hiện ở hàng chục thành phố thông qua Uber Kittens, cho phép người dùng đặt lịch "chơi 15 phút với những chú mèo con đáng yêu chỉ bằng một nút bấm".

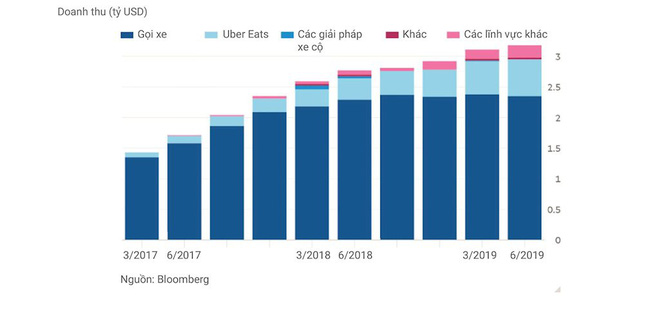

Tiền đang chảy ra khỏi Uber (lỗ thuần, đơn vị tính: tỷ USD). Nguồn: Bloomberg

Ý tưởng chung là Uber sẽ cung cấp mọi dịch vụ, từ đi lại, giao nhận, ăn uống, ngân hàng... trong một ứng dụng duy nhất. Nói cách khác, Uber muốn trở thành một "siêu ứng dụng" theo mô hình của Gojek, nơi các tính năng liên quan đến giao nhận thực phẩm và thanh toán đã vượt xa về doanh thu so với lĩnh vực vận tải. Jason Davis, giáo sư khởi nghiệp tại trường kinh doanh Insead (Singapore), gọi tham vọng của Uber là "chiến lược đa dạng hóa sản phẩm tốc hành".

"Nền tảng cho cuộc sống hàng ngày"

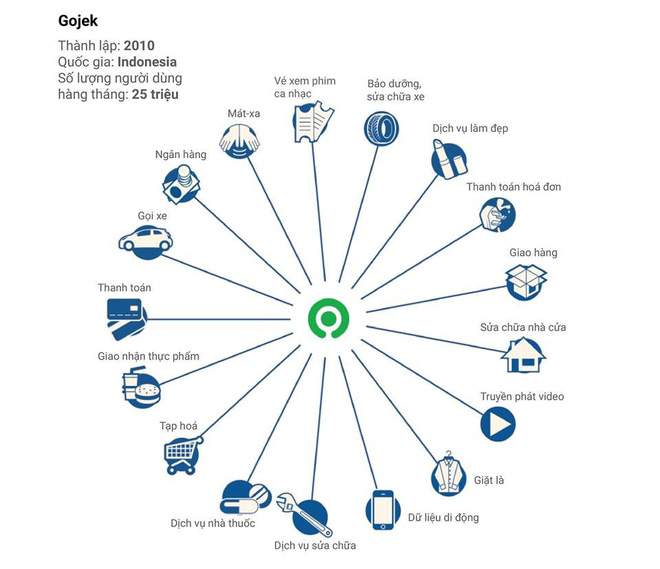

Các đối thủ của Uber tại Châu Á đã vẽ sẵn một lộ trình để Uber đi theo. Gojek - được Visa, Google và Tencent hỗ trợ - hiện cung cấp 20 dịch vụ cho 25 triệu người dùng, bao gồm cả truyền phát video và thanh toán kỹ thuật số. Grab, với hỗ trợ từ SoftBank, cũng mở rộng sang lĩnh vực cho vay kinh doanh và bảo hiểm.

Các dịch vụ Gojek đang cung cấp. Nguồn: Gojek

Connie Chan - đối tác của tập đoàn đầu tư mạo hiểm Andreessen Horowitz - cho rằng các ứng dụng gọi xe phổ biến đang có vị thế tốt để trở thành siêu ứng dụng bởi họ đã có đủ hai thành phần chính: lượng người dùng thường xuyên lớn và cơ chế thanh toán. Thách thức đối với Uber - công ty sở hữu 100 triệu người dùng tại 60 quốc gia - là làm sao để học hỏi từ các công ty châu Á có xu hướng đi trước 3-5 năm về sáng tạo, đổi mới trên nền tảng di động.

Thế nào là một siêu ứng dụng?

Trước đây, dịch vụ giao hàng thực phẩm, xe máy và xe đạp của Uber vẫn được cung cấp trên các nền tảng khác nhau nhưng mới được nhúng vào cùng một ứng dụng. "Chiến lược một ứng dụng" này là tín hiệu thay đổi lớn, theo chân các ứng dụng như WeChat và Alipay.

Ngân hàng cũng là lĩnh vực có khả năng sinh lời cao đối với Uber. Dù gặp khó khăn trong việc chứng minh rằng dịch vụ gọi xe có thể mang lại lợi nhuận, dữ liệu mà doanh nghiệp tạo ra mang lại lợi thế lớn cho việc kiếm tiền thông qua các dịch vụ cho vay.

Nếu như các ngân hàng dựa vào điểm tín dụng hàng tháng, Uber lại nắm thông tin tài chính gần như theo thời gian thực về các tài xế của mình, bao gồm số tiền họ kiếm được, tần suất làm việc và tốc độ lái xe. Về sau, Uber cũng có thể có thêm các thông tin về thói quen chi tiêu như chi phí xăng dầu, tiền thuê nhà hoặc thanh toán thế chấp.

Các dịch vụ Uber đang cung cấp. Nguồn: Uber

Trong bài phát biểu gần đây, ông Peter Hazlehurst, người đứng đầu các dịch vụ thanh toán của Uber, "bóng gió" về tham vọng trong tương lai của công ty: "Nếu xem nhu cầu ổn định tài chính, sức khỏe và sự độc lập của người dân là tài sản cốt lõi mà chúng ta muốn hỗ trợ họ, những gì chúng tôi làm được với các dịch vụ thanh toán chính là mở khóa một số ý tưởng tiềm năng đó."

Uber đã hợp tác với BBVA ở Mexico để cho phép các tài xế và thành viên gia đình của họ được sử dụng thẻ ghi nợ và một nền tảng tài chính, với các sản phẩm như cho vay, giảm giá đối với một số mặt hàng và hoàn trả tiền mua xăng dầu. Ý tưởng của Uber là tiết kiệm thời gian và giảm căng thẳng cho các tài xế Uber, làm cho hoạt động kinh doanh và ngân hàng hàng ngày của họ trở nên dễ dàng hơn bằng cách tổng hợp toàn bộ các hoạt động tài chính trong một ứng dụng.

Theo nhiều nguồn tin, Uber đang đàm phán với BBVA để mở rộng các dịch vụ này sang Colombia và Argentina. Những thị trường mới nổi này có thể là cơ hội lớn nhất. Chẳng hạn, ở Mexico, 42 triệu người, tức là hơn một nửa dân số trưởng thành, không có tài khoản ngân hàng.

Tuy nhiên, thị trường các nước phát triển cũng là một cơ hội. Tại Mỹ, chương trình tài xế trung thành và thưởng tài xế Uber Pro đã tồn tại ở hơn 20 thành phố. Chương trình này sử dụng các ưu đãi như hoàn trả học phí và giảm giá khi bảo dưỡng xe cho các tài xế Uber để khuyến khích tài xế tích luỹ quãng đường chạy và duy trì hạng sao đánh giá của khách hàng.

Về phía người tiêu dùng, sự chuyển dịch của Uber sang giao nhận thực phẩm và hàng tạp hóa cho thấy công ty đang tự định vị mình tương tự như các ứng dụng như Gojek của Indonesia và Meituan của Trung Quốc. Uber cũng khuyến khích người dùng lưu trữ tiền mặt trên Uber Cash, biến ứng dụng này thành một ví điện tử, có thể được sử dụng cho các khoản thanh toán với bên thứ ba.

Cuộc đua siêu ứng dụng

Một rủi ro lớn cho Uber là Facebook đang có những động thái tương tự. Năm nay, Mark Zuckerberg đã đưa ra một tầm nhìn để phát triển "các ngành nghề kinh doanh, thanh toán, thương mại và cuối cùng là một nền tảng cho nhiều loại dịch vụ tư nhân khác" trong Facebook Messenger, WhatsApp và Instagram.

Với 2,6 tỷ người dùng trên cả ba nền tảng, Facebook có tiềm năng trở thành siêu ứng dụng đầu tiên của phương Tây. Song, Facebook hiện thiếu thành phần chính của thanh toán nhúng, trong khi đó Uber có thông tin về thẻ tín dụng và xử lý nhiều giao dịch hơn hẳn so với gã khổng lồ mạng xã hội. Doanh thu trung bình trên đầu mỗi người dùng trong quý III/2019 của Uber là 31,6 USD, so với chỉ 6,4 USD tại Facebook. Khoảng 90% doanh thu của Facebook là từ quảng cáo.

Charles Golvin, chuyên gia công ty phân tích thị trường Gartner chỉ ra khi Uber tìm cách đa dạng hóa dịch vụ và tăng doanh thu, những người dùng chỉ có nhu cầu đi xe sẽ thấy ứng dụng này quá lộn xộn. Một số bê bối về bảo mật dữ liệu trước đây có thể khiến khách hàng e ngại khi cho Uber sử dụng thông tin thanh toán của họ để giao dịch với bên thứ ba.

Theo GenK

Ứng dụng này có gì mà đe dọa cả Grab ở nơi tắc đường tệ nhất thế giới  Hiện Angkas đã có 3 triệu lượt tải và 27.000 tài xế đăng ký. Ứng dụng gọi xe ôm của 1 cựu lãnh đạo ngân hàng người Singapore đang nổi lên là đối thủ cạnh tranh sừng sỏ đối với Grab tại Manila, nơi có những đường phố kẹt xe nặng nhất thế giới. Angeline Tham, nhà sáng lập của Angkas (trong tiếng...

Hiện Angkas đã có 3 triệu lượt tải và 27.000 tài xế đăng ký. Ứng dụng gọi xe ôm của 1 cựu lãnh đạo ngân hàng người Singapore đang nổi lên là đối thủ cạnh tranh sừng sỏ đối với Grab tại Manila, nơi có những đường phố kẹt xe nặng nhất thế giới. Angeline Tham, nhà sáng lập của Angkas (trong tiếng...

Năm 2020, các giải pháp thanh toán số chiếm tới 89% thị trường

Năm 2020, các giải pháp thanh toán số chiếm tới 89% thị trường Hòa Minzy trả lời về con số 8 tỷ đồng làm MV Bắc Bling, cát-xê của Xuân Hinh gây xôn xao04:19

Hòa Minzy trả lời về con số 8 tỷ đồng làm MV Bắc Bling, cát-xê của Xuân Hinh gây xôn xao04:19 Nghẹn ngào khoảnh khắc mẹ diễn viên Quý Bình bật khóc trong giây phút cuối cùng bên con trai00:30

Nghẹn ngào khoảnh khắc mẹ diễn viên Quý Bình bật khóc trong giây phút cuối cùng bên con trai00:30 1 triệu người Việt sững người xem clip bố lạnh lùng với con gái ở tòa: "Nếu chọn mẹ thì bố con mình cắt luôn từ đây", đau lòng với phản ứng của bé gái00:31

1 triệu người Việt sững người xem clip bố lạnh lùng với con gái ở tòa: "Nếu chọn mẹ thì bố con mình cắt luôn từ đây", đau lòng với phản ứng của bé gái00:31 Lý do nghệ sĩ Quý Bình không có vợ kề cận chăm sóc ngày cuối đời01:59

Lý do nghệ sĩ Quý Bình không có vợ kề cận chăm sóc ngày cuối đời01:59 Clip sốc: Nhóm trẻ con vô tư dùng con trăn dài 2,5m chơi nhảy dây, nhận cái kết đắng tức thì00:18

Clip sốc: Nhóm trẻ con vô tư dùng con trăn dài 2,5m chơi nhảy dây, nhận cái kết đắng tức thì00:18 Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 Lễ tang nghệ sĩ Quý Bình: Xót xa cảnh mẹ nam diễn viên buồn bã, cúi chào từng khách đến viếng00:15

Lễ tang nghệ sĩ Quý Bình: Xót xa cảnh mẹ nam diễn viên buồn bã, cúi chào từng khách đến viếng00:15 Vụ clip người mặc đồ giống "vua cà phê" Đặng Lê Nguyên Vũ đánh nhau: Trung Nguyên lên tiếng00:17

Vụ clip người mặc đồ giống "vua cà phê" Đặng Lê Nguyên Vũ đánh nhau: Trung Nguyên lên tiếng00:17 Tro cốt của diễn viên Quý Bình chưa được rải xuống biển theo di nguyện, lý do là gì?01:50

Tro cốt của diễn viên Quý Bình chưa được rải xuống biển theo di nguyện, lý do là gì?01:50 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Hàng chục thanh niên nhà trai bị giữ lại tại đám cưới vì chiếc iPhone 16 "không cánh mà bay" và câu nói của cô gái bị mất điện thoại gây tranh cãi00:35

Hàng chục thanh niên nhà trai bị giữ lại tại đám cưới vì chiếc iPhone 16 "không cánh mà bay" và câu nói của cô gái bị mất điện thoại gây tranh cãi00:35Tin đang nóng

Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ!

Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ!

Đại gia đang bị con trai tố cáo bao nuôi cùng lúc Trịnh Sảng và 9 cô "vợ bé" khác ở Mỹ là ai?

Đại gia đang bị con trai tố cáo bao nuôi cùng lúc Trịnh Sảng và 9 cô "vợ bé" khác ở Mỹ là ai? Nghi vấn Kim Sae Ron bị ép tiếp khách vào ngày xảy ra vụ say rượu lái xe?

Nghi vấn Kim Sae Ron bị ép tiếp khách vào ngày xảy ra vụ say rượu lái xe? Quá đau đớn trước lời cầu xin của mẹ Kim Sae Ron, chính Kim Soo Hyun đã phá nát danh dự một kiếp người

Quá đau đớn trước lời cầu xin của mẹ Kim Sae Ron, chính Kim Soo Hyun đã phá nát danh dự một kiếp người 700 triệu tiền Kim Sae Ron nợ chỉ bằng khoảng cát xê 2 tập phim của Kim Soo Hyun

700 triệu tiền Kim Sae Ron nợ chỉ bằng khoảng cát xê 2 tập phim của Kim Soo Hyun Hôn nhân hạnh phúc của vợ chồng diễn viên Chi Bảo

Hôn nhân hạnh phúc của vợ chồng diễn viên Chi Bảo Cặp sao Vbiz bị đồn "phim giả tình thật" tái hợp sau 10 năm: Nhà gái vừa đẹp vừa giàu, nhà trai trẻ mãi không già

Cặp sao Vbiz bị đồn "phim giả tình thật" tái hợp sau 10 năm: Nhà gái vừa đẹp vừa giàu, nhà trai trẻ mãi không giàTin mới nhất

Nâng cao và biến đổi hình ảnh của bạn bằng trình chỉnh sửa video trực tuyến CapCut

Cách đăng Facebook để có nhiều lượt thích và chia sẻ

Thêm nhiều bang của Mỹ cấm TikTok

Microsoft cấm khai thác tiền điện tử trên các dịch vụ đám mây để bảo vệ khách hàng

Facebook trấn áp hàng loạt công ty phần mềm gián điệp

Meta đối mặt cáo buộc vi phạm các quy tắc chống độc quyền với mức phạt 11,8 tỷ đô

Không cần thăm dò, Musk nên sớm từ chức CEO Twitter

Đại lý Việt nhập iPhone 14 kiểu 'bia kèm lạc'

Khai trương hệ thống vé điện tử và dịch vụ trải nghiệm thực tế ảo XR tại Quần thể Di tích Cố đô Huế

'Dở khóc dở cười' với tính năng trợ giúp người bị tai nạn ôtô của Apple

Xiaomi sa thải hàng nghìn nhân sự

Apple sẽ bắt đầu sản xuất MacBook tại Việt Nam vào giữa năm 2023

Có thể bạn quan tâm

Công an TP HCM thông tin về clip CSGT có lời nói chưa chuẩn mực

Tin nổi bật

06:16:37 12/03/2025

Ba chỉ ngâm bia nướng, cuốn rau thơm rồi chấm tương ớt, nghĩ thôi đã thèm chảy nước miếng

Ẩm thực

06:02:47 12/03/2025

Sự thật về cảnh quay hot nhất phim Top 1 phòng vé, thật đến mức ám ảnh

Hậu trường phim

05:58:07 12/03/2025

When Life Gives You Tangerines: Khi đời cho ta một quả quýt, hãy pha trà và cùng thưởng thức nó!

Phim châu á

05:57:36 12/03/2025

Cứu sống người phụ nữ ngộ độc nguy kịch do ăn cá nóc

Sức khỏe

05:52:07 12/03/2025

Đi làm về khuya, mọi người đều đi ngủ, chỉ duy nhất bố chồng còn thức đợi, câu đầu tiên ông nói khiến tôi bật khóc nức nở

Góc tâm tình

05:46:39 12/03/2025

Tổ Tiên căn dặn: "Đặt tủ lạnh ở 3 vị trí này hao tốn tiền của, làm mãi vẫn nghèo"

Trắc nghiệm

23:28:19 11/03/2025

Nữ idol từng đóng vai chính Lật Mặt bị mỉa mai là "rắn độc Châu Á", nhiều scandal tới nỗi flop không thể vực dậy

Nhạc quốc tế

23:17:30 11/03/2025

Vén màn chuyện tình 6 năm của tài tử Kim Soo Hyun và bạn gái kém 12 tuổi

Sao châu á

23:10:57 11/03/2025

Hoa hậu Thùy Tiên xuất hiện giữa ồn ào, Chi Bảo và vợ kém 16 tuổi mặn nồng

Sao việt

22:39:52 11/03/2025

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng? Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên 'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư