Hơn 2.000 tỷ đổ vào chứng khoán Việt Nam trong quý 1 thông qua Fubon ETF và Diamond ETF

Xử lý tham nhũng, tiêu cực: Làm trong sạch bộ máy, củng cố niềm tin của nhân dân

Xử lý tham nhũng, tiêu cực: Làm trong sạch bộ máy, củng cố niềm tin của nhân dân Hải Dương khởi công 3 công trình giao thông gần 2.220 tỷ đồng

Hải Dương khởi công 3 công trình giao thông gần 2.220 tỷ đồngXu hướng dòng vốn vào các quỹ ETFs có phần trái chiều. Một số quỹ thu hút vốn khá tốt như DCVFM VNDiamond ETF, Fubon FTSE Vietnam ETF…nhưng cũng có những trường hợp bị rút vốn mạnh như VNM ETF, FTSE Vietnam ETF hay DCVFM VN30 ETF.

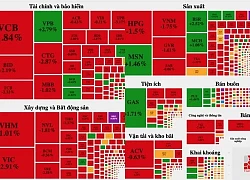

Chứng khoán Việt Nam vừa khép lại quý 1 với những biến động tương đối giằng co. Giao dịch khối ngoại cũng kém tích cực khi họ kéo dài chuỗi ngày bán ròng với giá trị lên tới 7.000 tỷ đồng. Trong bối cảnh có phần ảm đạm của thị trường, dòng tiền vào các quỹ ETFs có phần tích cực hơn khi đã hút ròng hơn 240 tỷ đồng trong quý 1.

Dù vậy, xu hướng dòng vốn vào các quỹ ETFs có phần trái chiều. Một số quỹ thu hút vốn khá tốt như DCVFM VNDiamond ETF, Fubon FTSE Vietnam ETF…nhưng cũng có những trường hợp bị rút vốn mạnh như VNM ETF, FTSE Vietnam ETF hay DCVFM VN30 ETF.

Dữ liệu thống kê cho biết quỹ ngoại đến từ Đài Loan (Trung Quốc) Fubon FTSE Vietnam ETF thu hút vốn tốt nhất trong quý 1 với khoảng 58 triệu USD (tương ứng 1.323 tỷ đồng) được “bơm” vào quỹ.

Xếp ngay sau là DCVFM VNDiamond ETF với lượng vốn hút ròng trong quý 1 lên tới hơn 800 tỷ đồng. Thời gian qua, DCVFM VNDiamond ETF đã thu hút sự quan tâm lớn của các quỹ ngoại nhờ danh mục sở hữu nhiều cổ phiếu hết room như FPT, MWG, PNJ, MBB, TCB…Trong đó, các nhà đầu tư Thái Lan có sự quan tâm đặc biệt hơn cả khi mới đây Bualuang Securities đã cho ra mắt chứng chỉ lưu ký (DR) Diamond ETF niêm yết trên thị trường chứng khoán Thái Lan, giúp các nhà đầu tư nước này dễ dàng đầu tư vào chứng khoán Việt Nam thông qua Diamond ETF. Trong quý 1/2022, Diamond ETF cũng là quỹ có hiệu suất tích cực nhất trên thị trường chứng khoán Việt Nam.

Quỹ ngoại mới thành lập đầu năm nay là VNAM MSCI Vietnam ETF chuyên đầu tư vào cổ phiếu Việt Nam cũng hút ròng khoảng 7 triệu USD (tương đương 160 tỷ đồng). Dù vậy, quy mô VNAM MSCI Vietnam ETF hiện còn khá khiêm tốn, chỉ hơn 8 triệu USD.

Các quỹ ETF nội khác như SSIAM VNFinLead ETF, VinaCapital VN100 ETF, KIM VN30 ETF hay SSIAM VN30 ETF cũng hút vốn trong quý 1 nhưng lượng vốn vào các quỹ này là không quá nhiều.

Chiều ngược lại, DCVFM VN30 ETF đã bị rút vốn khá mạnh trong quý 1/2022 với giá trị 1.513 tỷ đồng và cũng là quỹ ETF bị rút vốn mạnh nhất thị trường. Thời gian qua, nhà đầu tư Thái Lan có xu hướng rút bớt vốn khỏi DCVFM VN30 ETF. Ngoài ra, không loại trừ trường hợp các nhà đầu tư Hàn Quốc cũng rút vốn khỏi DCVFM VN30 ETF để chuyển sang quỹ VN30 ETF do các công ty quản lý quỹ Hàn Quốc quản lý.

Bộ đôi quỹ ETF ngoại lâu năm tại Việt Nam là VNM ETF và FTSE Vietnam ETF cũng bị rút ròng lần lượt 58 triệu USD (451 tỷ đồng) và 7,4 triệu USD (170 tỷ đồng) trong quý 1/2022. Những năm gần đây, bộ đôi quỹ ETF kể trên có xu hướng bị rút vốn khá mạnh, điều này có thể bắt nguồn từ hiệu suất đầu tư kém tích cực khi danh mục nắm giữ lượng lớn các Bluechips như VIC, VNM, trong khi không thể sở hữu FPT, MWG, PNJ, TCB, MBB…do vấn đề room ngoại.

Video đang HOT

Tựu chung, trong bối cảnh dòng vốn ngoại tiếp tục rút vốn khỏi chứng khoán Việt Nam trong quý 1 thì các quỹ ETF vẫn là điểm sáng. Với việc ngày càng nhiều quỹ ETF ra đời, chúng ta có thể kỳ vọng dòng vốn vào các quỹ này sẽ tích cực hơn trong những quý tới và đóng góp vào đà tăng trưởng của thị trường.

Tương lai sáng cho ngành quản lý quỹ

Thị trường chứng khoán Việt Nam đang chứng kiến làn sóng lớn thứ hai sau 15 năm, kể từ giai đoạn 2006 - 2007.

Nhà đầu tư tổ chức chuyên nghiệp là các công ty quản lý quỹ, công ty chứng khoán và các tổ chức đầu tư đã sớm nhận ra xu hướng lớn này và đang có những thay đổi về chiến lược để thích nghi và tận dụng cơ hội mới.

Chứng khoán đang trở thành kênh đầu tư được nhiều người Việt quan tâm.

Làn sóng lớn thứ hai

Thị trường chứng khoán Việt Nam đang chứng kiến làn sóng lớn thứ hai sau 15 năm, kể từ giai đoạn 2006 - 2007. Ở làn sóng thứ nhất, nhà đầu tư trong nước còn hoàn toàn lạ lẫm với thị trường và được sự dẫn dắt bởi dòng tiền đầu tư gián tiếp nước ngoài (thông qua các công ty quản lý quỹ ngoại) chảy mạnh vào đón đầu quá trình cổ phần hóa các doanh nghiệp nhà nước.

Lần này, chúng ta đang chứng kiến sự chủ động gia nhập của nhà đầu tư trong nước, tự tin mua lại lượng bán ròng kỷ lục của nhà đầu tư ngoại lên tới hơn 4 tỷ USD trong 2 năm qua. Gần đây, giao dịch của nhà đầu tư cá nhân liên tục tăng lên và đang chiếm tỷ trọng 90 - 95% tổng giao dịch, một kỷ lục mới.

Nhà đầu tư tổ chức chuyên nghiệp là các công ty quản lý quỹ, công ty chứng khoán và các tổ chức đầu tư đã sớm nhận ra xu hướng lớn này và đang có những thay đổi về chiến lược để thích nghi và tận dụng cơ hội mới, trong đó hướng sự ưu tiên phục vụ nhiều hơn tới nhà đầu tư cá nhân trong nước.

Ông Lê Chí Phúc, Tổng giám đốc SGI Capital

Trong xu hướng chuyển động ấy, SGI Capital cũng vừa IPO thành công Quỹ mở Ballad Việt Nam, với 99% nhà đầu tư tham gia là các cá nhân trong nước.

Sự chuyển mình này của thị trường chứng khoán là điều các công ty quản lý mong đợi nhiều năm qua. Giờ đây, bên cạnh việc phục vụ nhà đầu tư tổ chức và nước ngoài, chúng tôi có cơ hội được đưa những sản phẩm và dịch vụ đầu tư tới nhà đầu tư cá nhân Việt Nam.

Thuận lợi nằm ở xu hướng chung ngày càng nhiều người Việt coi đầu tư chứng khoán là một kênh tài sản. Khi tích lũy và thu nhập vượt qua mức chi tiêu cơ bản, người ta sẽ tìm kiếm các kênh đầu tư sinh lời bên cạnh việc có một tài khoản gửi ngân hàng với lãi suất ngày càng thấp.

Ở các nước có nền kinh tế và thị trường tài chính phát triển đi trước Việt Nam, cùng với bất động sản thì kênh tài sản sinh lời tốt và được lựa chọn nhiều nhất luôn là chứng khoán.

Cùng với sự tham gia ngày càng đông đảo của nhà đầu tư trong nước, thị trường chứng khoán Việt Nam đã đáp ứng rất nhiều điều kiện quan trọng và rất có thể được nâng hạng từ thị trường cận biên (Frontier) lên mới nổi (Emerging) trong vòng 2 - 3 năm tới. Khi đó, dòng vốn ngoại quy mô rất lớn sẽ chảy vào Việt Nam một lần nữa. Sau 15 năm, chúng ta có thể sẽ được chứng kiến làn sóng lớn thứ 2 của nhà đầu tư nước ngoài vào Việt Nam.

Tuy vậy, khuôn khổ pháp lý của thị trường chứng khoán Việt Nam nói chung và ngành quản lý quỹ nói riêng hiện còn những khoảng cách so với các thị trường phát triển nên vẫn đang hạn chế sự phát triển của ngành.

Chẳng hạn, pháp luật hiện hành chưa cho phép thành lập quỹ phòng hộ với tính chủ động cao trong chiến lược đầu tư, hay thiếu những ưu đãi về thuế để khuyến khích nhà đầu tư phân bổ tiền nhàn rỗi vào các quỹ, thay vì tự đầu tư hoặc ủy thác đầu tư cá nhân như hiện nay; quỹ mở hiện vẫn không được tính phí thưởng theo hiệu quả đầu tư thực...

Việt Nam chỉ cần áp dụng các chính sách tương tự như các thị trường phát triển hơn đang làm với thị trường chứng khoán và ngành quản lý quỹ, triển vọng phát triển của ngành sẽ rất sáng trong 10 năm tới.

Đầu tư qua quỹ, xu hướng tất yếu

So với thế hệ đầu tham gia thị trường chứng khoán giai đoạn 2006 - 2007 như chúng tôi, nhà đầu tư mới (F0) hiện đã có điều kiện thuận lợi hơn rất nhiều để tiếp cận thông tin, học hỏi bài bản từ lý thuyết cũng như từ chia sẻ của những người đã thành công.

Điều này là cần thiết với những ai xác định lấy chứng khoán làm nghề, hay quyết định phân bổ một phần tài sản của mình vào kênh đầu tư này. Bản thân tôi khi mới tham gia thị trường cũng phải tự mình mày mò học hỏi từ những nhà đầu tư thành công nhất trên thế giới và trao đổi thường xuyên với những đồng nghiệp giỏi mình quen biết.

Tuy vậy, thị trường chứng khoán ở bất kỳ đâu vẫn luôn tồn tại phần mang nặng tính cờ bạc. Nhiều nhà đầu tư, cả F0 lẫn lâu năm, với mong muốn làm giàu nhanh cuốn vào cuộc chơi mỗi phiên lãi/lỗ 7%, xa rời bản chất đầu tư là đồng hành cùng sự gia tăng giá trị của doanh nghiệp theo thời gian.

Những hội nhóm này có những giai đoạn thu hút hàng ngàn, hàng chục ngàn người, nhưng sau vài năm hầu đều biến mất. Muốn làm giàu bền vững và hiệu quả từ thị trường chứng khoán, con đường đầu tư dài hạn vào những doanh nghiệp tăng trưởng mạnh vẫn là lựa chọn tốt cho số đông nhà đầu tư.

Ngành quản lý quỹ của Việt Nam còn non trẻ, với số lượng quỹ có thời gian hoạt động dài và hiệu quả vượt trội chưa nhiều để nhà đầu tư đánh giá và tin tưởng gửi gắm tài sản. Một trong những lý do của việc này, như tôi đã đề cập ở trên, là hành lang pháp lý vẫn còn những bó buộc, hạn chế các quyết định đầu tư để tạo khác biệt, cũng như cơ chế khuyến khích về phí thưởng vẫn chưa có đối với sản phẩm quỹ mở hiện nay.

Tuy vậy, tôi tin rằng, đội ngũ những người làm nghề quản lý quỹ chuyên nghiệp đã trải qua nhiều năm tích lũy và chứng minh được năng lực sẽ giúp ngành quản lý quỹ phát triển nhanh trong thời gian tới. Nhà đầu tư sẽ có thêm những lựa chọn tốt để phân bổ tài sản của mình vào kênh chứng khoán, thay vì tự đầu tư và phải đối mặt với nhiều rủi ro và cám dỗ.

Thị trường chứng khoán Việt Nam trải qua nhiều thăng trầm trong hơn 20 năm qua, nhưng vẫn duy trì xu hướng đi lên cùng với sự tăng trưởng chung của nền kinh tế, mà cụ thể là nhờ sự phát triển đi lên của mỗi doanh nghiệp. Tôi rất lạc quan về triển vọng kinh tế Việt Nam 10 năm tới, đặc biệt là triển vọng của nhiều doanh nghiệp đang niêm yết. Qua nhiều chu kỳ khủng hoảng và khó khăn, đội ngũ doanh nghiệp này đã xuất sắc vượt qua, liên tục vươn lên mạnh mẽ, chứng minh họ xứng đáng là nơi để nhà đầu tư tiếp tục gửi gắm niềm tin.

Các công ty quản lý quỹ của Việt Nam hiện mới quản lý lượng tài sản khoảng 20 tỷ USD, cả cổ phiếu và trái phiếu, còn rất nhỏ so với tổng quy mô vốn hóa thị trường và so với tỷ lệ này ở các thị trường chứng khoán phát triển.

Tuy vậy, điều đáng khích lệ là tốc độ tăng trưởng tài sản quản lý đạt trung bình trên 60%/năm trong 5 năm qua. Điều này chứng minh xu hướng tất yếu là tăng quy mô ủy thác đầu tư qua các tổ chức chuyên nghiệp cũng đang diễn ra nhanh chóng tại Việt Nam.

Nấc thang phát triển của thị trường chứng khoán luôn phải đi qua giai đoạn ban đầu khi ai cũng muốn tự mình đầu tư chứng khoán, với nhiều kỳ vọng rất cao, kiếm lời trong thời gian ngắn và niềm tin sẽ luôn chiến thắng được thị trường.

Tuy vậy, thống kê chung là trên 50% nhà đầu tư cá nhân mới tham gia tự đầu tư và giao dịch sẽ không có lãi sau 5 năm, 80% sẽ có hiệu quả kém hơn thị trường chung.

Sau đó là quá trình thay đổi về tư duy và phương thức đầu tư, hướng tới hiệu quả lâu dài và con đường đầu tư bền vững. Sự vận động tự nhiên này sẽ dần hướng tới điểm mà ở đó, khả năng đáp ứng của các công ty quản lý quỹ sẽ gặp được với kỳ vọng hợp lý của nhà đầu tư.

Để đẩy nhanh quá trình này, các nước phát triển đưa ra nhiều loại hình sản phẩm, từ phái sinh tới các loại hình quỹ đa dạng và các ưu đãi thuế, qua đó khuyến khích cả nhà đầu tư cá nhân đầu tư dài hạn vào các sản phẩm quản lý tài sản chuyên nghiệp. Từ đó, phát triển thị trường chứng khoán thực sự đúng bản chất là kênh dẫn vốn dài hạn cho nền kinh tế.

Ngày 3/4: Số mắc COVID-19 mới giảm mạnh còn 50.730 ca; 2 tỉnh bổ sung hơn 51.000 F0  Bản tin dịch COVID-19 ngày 3/4 của Bộ Y tế cho biết số mắc mới COVID-19 giảm mạnh, xuống còn 50.730 ca tại 61 tỉnh, thành; Trong ngày Thái Bình và Bắc Giang bổ sung 51.316 F0; Số ca khỏi là 74.600 nhiều hơn 24.000 so với số mắc mới. Thông tin các ca mắc COVID-19 mới : - Tính từ 16h ngày...

Bản tin dịch COVID-19 ngày 3/4 của Bộ Y tế cho biết số mắc mới COVID-19 giảm mạnh, xuống còn 50.730 ca tại 61 tỉnh, thành; Trong ngày Thái Bình và Bắc Giang bổ sung 51.316 F0; Số ca khỏi là 74.600 nhiều hơn 24.000 so với số mắc mới. Thông tin các ca mắc COVID-19 mới : - Tính từ 16h ngày...

Tin liên quan

Khối ngoại bán ròng gần 7.000 tỷ trong quý 1/2022, đâu là những cái tên bị "xả" mạnh nhất?

Khối ngoại bán ròng gần 7.000 tỷ trong quý 1/2022, đâu là những cái tên bị "xả" mạnh nhất? Nhận định phiên giao dịch ngày 14/3: VN Index chưa thể phục hồi mạnh

Nhận định phiên giao dịch ngày 14/3: VN Index chưa thể phục hồi mạnh Chứng khoán hôm nay 1/3: Nhà đầu tư thận trọng, không nên lạm dụng đòn bẩy

Chứng khoán hôm nay 1/3: Nhà đầu tư thận trọng, không nên lạm dụng đòn bẩy Điểm những nhóm ngành cổ phiếu chịu tác động từ căng thẳng Nga - Ukraine

Điểm những nhóm ngành cổ phiếu chịu tác động từ căng thẳng Nga - Ukraine VN-Index giảm gần 18 điểm, sắc đỏ lan rộng với cổ phiếu ngân hàng, tài chính

VN-Index giảm gần 18 điểm, sắc đỏ lan rộng với cổ phiếu ngân hàng, tài chính Nhận định phiên giao dịch ngày 14/2 Thị trường sẽ sớm lấy lại đà tăng

Nhận định phiên giao dịch ngày 14/2 Thị trường sẽ sớm lấy lại đà tăng

Nữ tài xế Mercedes đâm hàng loạt xe máy: Đi sai làn đường, có nồng độ cồn00:48

Nữ tài xế Mercedes đâm hàng loạt xe máy: Đi sai làn đường, có nồng độ cồn00:48 Tài xế xe giường nằm vừa lái vừa chơi game, còn hô to khi chiến thắng01:38

Tài xế xe giường nằm vừa lái vừa chơi game, còn hô to khi chiến thắng01:38 Con trai mất khi chữa cháy rừng, mẹ đau đớn nhớ khoảnh khắc cuối cùng01:02

Con trai mất khi chữa cháy rừng, mẹ đau đớn nhớ khoảnh khắc cuối cùng01:02 Xác minh clip 2 tài xế dừng xe đánh nhau trên cầu ở vùng ven TPHCM00:51

Xác minh clip 2 tài xế dừng xe đánh nhau trên cầu ở vùng ven TPHCM00:51 Nữ tài xế ô tô và người giao hàng đánh nhau giữa phố bị công an mời làm việc00:27

Nữ tài xế ô tô và người giao hàng đánh nhau giữa phố bị công an mời làm việc00:27 Cảnh sát xác minh đoàn xe Porsche chạy ngược chiều, vượt ẩu trên cao tốc00:31

Cảnh sát xác minh đoàn xe Porsche chạy ngược chiều, vượt ẩu trên cao tốc00:31 Làm rõ việc thanh niên đang khám răng cho trẻ em bị 3 người lao vào đánh túi bụi01:03

Làm rõ việc thanh niên đang khám răng cho trẻ em bị 3 người lao vào đánh túi bụi01:03 Vụ lật xe tải khiến 3 người tử vong ở Bình Định: Bắt giam tài xế08:27

Vụ lật xe tải khiến 3 người tử vong ở Bình Định: Bắt giam tài xế08:27 Vụ 2 phụ nữ 'chán sống' chặn đầu tàu sống ảo ở Vĩnh Phúc: Cục CSGT vào cuộc03:30

Vụ 2 phụ nữ 'chán sống' chặn đầu tàu sống ảo ở Vĩnh Phúc: Cục CSGT vào cuộc03:30 Vụ nữ tài xế Mercedes va chạm nhiều xe máy ở TPHCM: Tiết lộ nguyên nhân đau lòng03:09

Vụ nữ tài xế Mercedes va chạm nhiều xe máy ở TPHCM: Tiết lộ nguyên nhân đau lòng03:09 Vụ cô dâu ở ĐN mất trước cưới: nghi nồng độ cồn 6.5, bố mẹ tài xế hứa 1 câu03:01

Vụ cô dâu ở ĐN mất trước cưới: nghi nồng độ cồn 6.5, bố mẹ tài xế hứa 1 câu03:01Tiêu điểm

Tìm thấy thi thể hai thiếu nữ buộc tay nhau dưới sông Dinh

Tìm thấy thi thể hai thiếu nữ buộc tay nhau dưới sông Dinh Lời khai của người phụ nữ cưỡi vali giữa đường ở TPHCM

Lời khai của người phụ nữ cưỡi vali giữa đường ở TPHCM TPHCM sẽ xóa hết ranh giới, chia lại đơn vị hành chính khi không còn cấp huyện

TPHCM sẽ xóa hết ranh giới, chia lại đơn vị hành chính khi không còn cấp huyện Cảnh sát chặn người phụ nữ cưỡi vali giữa đường ở trung tâm TPHCM

Cảnh sát chặn người phụ nữ cưỡi vali giữa đường ở trung tâm TPHCM Vụ cuốc xe 71.000 đồng chuyển nhầm 71 triệu: Khách và tài xế hẹn giải quyết

Vụ cuốc xe 71.000 đồng chuyển nhầm 71 triệu: Khách và tài xế hẹn giải quyết

Kết quả kiểm nghiệm kẹo rau củ Kera, chất xơ ở đâu?

Kết quả kiểm nghiệm kẹo rau củ Kera, chất xơ ở đâu?Tin đang nóng

Cô gái nhập viện khẩn cấp vì bàn tay bị mắc kẹt trong mồm bạn trai

Cô gái nhập viện khẩn cấp vì bàn tay bị mắc kẹt trong mồm bạn trai NSND Tự Long "mắng" Cường Seven vì hành động tháo mấn tại concert Anh trai

NSND Tự Long "mắng" Cường Seven vì hành động tháo mấn tại concert Anh trai Khi Cuộc Đời Cho Bạn Quả Quýt quyết chơi ác đến cùng, lộ cái kết đau thương tột độ không ai chịu nổi

Khi Cuộc Đời Cho Bạn Quả Quýt quyết chơi ác đến cùng, lộ cái kết đau thương tột độ không ai chịu nổi Lộ di chúc của Huỳnh Hiểu Minh, nhưng cách phân chia tài sản lại gây tranh cãi

Lộ di chúc của Huỳnh Hiểu Minh, nhưng cách phân chia tài sản lại gây tranh cãi 3 Chị đẹp gây "chướng tai gai mắt" ở Đạp Gió 2025: Người bị chê giả tạo số 1, người bị đòi đuổi khỏi show

3 Chị đẹp gây "chướng tai gai mắt" ở Đạp Gió 2025: Người bị chê giả tạo số 1, người bị đòi đuổi khỏi show Báo Hàn: "Park Seo Joon và Kim Soo Hyun đúng là 1 trời 1 vực"

Báo Hàn: "Park Seo Joon và Kim Soo Hyun đúng là 1 trời 1 vực" Sao nữ hạng A nửa đêm nghe lén mẹ và ông xã thì thầm to nhỏ, lại gần gặp cảnh trớ trêu

Sao nữ hạng A nửa đêm nghe lén mẹ và ông xã thì thầm to nhỏ, lại gần gặp cảnh trớ trêu Vợ Xuân Son gây ngỡ ngàng khi diện váy bó sát khoe trọn vòng 3, mắt ngấn lệ vì một hành động của chồng

Vợ Xuân Son gây ngỡ ngàng khi diện váy bó sát khoe trọn vòng 3, mắt ngấn lệ vì một hành động của chồngTin mới nhất

Vào can ngăn rồi đánh luôn người va chạm giao thông trên phố

Vĩnh Linh: Tìm thấy thi thể nữ sinh nghi đuối nước tại sông Bến Hải

Giải cứu thành công 7 thuyền viên bị chìm tàu cá ở Vũng Tàu

Điều tra vụ xô xát trước cổng Bệnh viện Bạch Mai gây xôn xao mạng xã hội

Nổ quán phở ở TPHCM, cửa kính bể nát văng tung tóe

Tài xế lao ô tô vào hàng cây khiến 3 người bị thương có nồng độ cồn rất cao

Nam thanh niên xông lên xe buýt đánh tài xế ở TPHCM

Nồng độ cồn cao khét của tài xế khiến 2 người bay ra khỏi xe

Làm rõ việc thanh niên đang khám răng cho trẻ em bị 3 người lao vào đánh túi bụi

Ô tô lao lên vỉa hè tông gãy biển báo, 2 người văng khỏi xe

Tìm thấy 2 thi thể nữ giới trên sông, nghi nhảy cầu

Tìm tài xế ô tô con bị xe tải 'chèn ép' trên cầu vượt ở Hà Nội

Có thể bạn quan tâm

Đám cưới của cụ bà 88 tuổi khiến nhiều người xúc động

Netizen

19:54:26 24/03/2025

Chiến dịch "độn thổ" của Nga khiến quân Ukraine hoảng loạn ở Kursk

Thế giới

19:53:48 24/03/2025

Điều gì khiến phim "Khi cuộc đời cho bạn quả quýt" thu hút khán giả?

Hậu trường phim

19:53:46 24/03/2025

Con trai qua đời chưa tròn năm, tình cờ thấy người đàn ông lạ ra vào phòng con dâu vào lúc nửa đêm, tôi lặng người

Góc tâm tình

19:53:15 24/03/2025

1,2 triệu lượt xem, hơn 20 nghìn bình luận cùng hàng ngàn lời mỉa mai đã đưa ViruSs tiến gần đến Pháo

Nhạc việt

19:49:27 24/03/2025

Bệnh xá đảo Trường Sa cấp cứu ngư dân tàu cá

Uncat

19:48:04 24/03/2025

Nam thanh niên bị ngộ độc botulinum sau khi ăn pate đã mở nắp 2 ngày

Sức khỏe

19:46:06 24/03/2025

3 phim 18+ nóng bỏng mắt của "bông hồng nước Anh": Rất nên xem thử một lần

Phim âu mỹ

19:44:04 24/03/2025

Camera tóm dính 1 siêu sao hạng A vứt thư của fan tặng ngay trước mặt, thái độ thượng đẳng khiến MXH phẫn nộ

Sao châu á

19:41:10 24/03/2025

Cha tôi, người ở lại - Tập 16: Nghẹn lòng cảnh Việt chia tay bố Bình

Phim việt

19:38:17 24/03/2025

Bài rap diss viết trong 1 buổi sáng, chi phí dưới 2 triệu tiến thẳng Top 1 Trending, lật đổ Bắc Bling của Hòa Minzy

Bài rap diss viết trong 1 buổi sáng, chi phí dưới 2 triệu tiến thẳng Top 1 Trending, lật đổ Bắc Bling của Hòa Minzy Soi camera thấy con gái nằm bất động trong khi các bạn đang học bài, mẹ bỉm tức tốc nhắn tin cho cô giáo

Soi camera thấy con gái nằm bất động trong khi các bạn đang học bài, mẹ bỉm tức tốc nhắn tin cho cô giáo Nữ diễn viên Vbiz phản pháo ra sao khi bị mỉa mai "Chưa cưới mà lại đẻ"?

Nữ diễn viên Vbiz phản pháo ra sao khi bị mỉa mai "Chưa cưới mà lại đẻ"? Sao nam Vbiz rơi tình huống cận kề sinh tử, bạn gái hốt hoảng: "Đó là giờ phút sợ hãi nhất"

Sao nam Vbiz rơi tình huống cận kề sinh tử, bạn gái hốt hoảng: "Đó là giờ phút sợ hãi nhất" Chồng cũ Từ Hy Viên phát điên giữa đêm, khiến nhà vợ cũ hoảng loạn vội công bố di nguyện của minh tinh

Chồng cũ Từ Hy Viên phát điên giữa đêm, khiến nhà vợ cũ hoảng loạn vội công bố di nguyện của minh tinh Tranh chấp tài sản của cố diễn viên Đức Tiến: TAND TP.HCM sắp mở phiên hòa giải

Tranh chấp tài sản của cố diễn viên Đức Tiến: TAND TP.HCM sắp mở phiên hòa giải Vụ cướp 2 triệu USD ở Tây Ninh: Con trai bị hại là chủ mưu

Vụ cướp 2 triệu USD ở Tây Ninh: Con trai bị hại là chủ mưu Đã có tin của mỹ nam "mất tích" suốt 3 năm qua sau khi bị tẩy chay, đuổi khỏi showbiz

Đã có tin của mỹ nam "mất tích" suốt 3 năm qua sau khi bị tẩy chay, đuổi khỏi showbiz Sốc: Nữ diễn viên Khi Cuộc Đời Cho Bạn Quả Quýt qua đời chỉ 1 tuần trước ngày phim lên sóng

Sốc: Nữ diễn viên Khi Cuộc Đời Cho Bạn Quả Quýt qua đời chỉ 1 tuần trước ngày phim lên sóng Thêm 1 sao nữ Vbiz vào cuộc sau bản "rap diss" của Pháo, trả lời rõ thái độ về bê bối tình ái hot nhất hiện nay

Thêm 1 sao nữ Vbiz vào cuộc sau bản "rap diss" của Pháo, trả lời rõ thái độ về bê bối tình ái hot nhất hiện nay