HDBank bán 719 khoản nợ xấu cho VAMC

HDBank đã dự phòng gần 800 tỷ đồng, tương đương khoảng 50% tổng mệnh giá các khoản nợ đã bán cho VAMC.

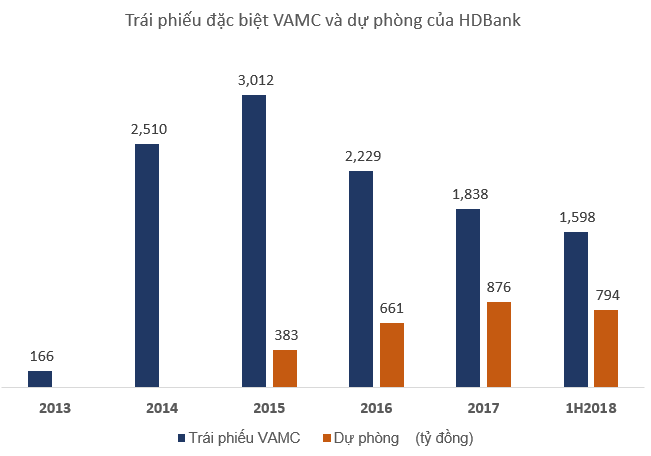

Báo cáo tài chính giữa năm 2018 của HDBank cho biết, ngân hàng này đang nắm giữ lượng trái phiếu đặc biệt do VAMC phát hành với tổng giá trị 1.598 tỷ đồng. Đây là tổng giá trị các khoản nợ xấu của 719 khách hàng được ngân hàng bán cho VAMC trong các năm 2014 và 2015.

Trong đó nợ xấu của các khách hàng cá nhân là 654,3 tỷ đồng, ngân hàng đã dự phòng 343,5 tỷ đồng cho số nợ xấu đã bán này.

Khách hàng doanh nghiệp chiếm 943,6 tỷ đồng và đã được ngân hàng dự phòng 473,5 tỷ đồng. Hai doanh nghiệp có nợ xấu lớn nhất trong số này là Công ty cổ phần CT và TM Giao thông vận tải (khoản nợ 146,5 tỷ đồng) và Công ty cổ phần Tập đoàn Thịnh Phát Kon Tum (khoản nợ 115 tỷ đồng).

Tổng giá trị hai khoản nợ này chiếm 15% tổng giá trị nợ xấu HDBank đang bán cho VAMC và được hạch toàn lần lượt tại Chi nhánh Hoàn Kiếm và Trung Tâm kinh doanh của HDBank.

Trụ sợ chính của ngân hàng là nơi hạch toán phần lớn số nợ xấu đang bán cho VAMC bao gồm 490 tỷ đồng khoản nợ cá nhân và 478 tỷ đồng các khoản nợ cho khách hàng doanh nghiệp.

Đến hết tháng 6, ngân hàng đã dự phòng 794 tỷ đồng các trái phiếu (khoản nợ xấu được bán), tương đương khoảng 50% so với mệnh giá khoản nợ.

HDBank bắt đầu bán nợ cho VAMC từ năm 2013 sau khi Công ty quản lý tài sản các tổ chức tín dụng Việt Nam được thành lập. Theo báo cáo, số dư trái phiếu đặc biệt của HDBank đạt đỉnh vào năm 2015 với hơn 3.000 tỷ đồng và giảm dần về mức gần 1.600 tỷ gần đây.

Video đang HOT

Ngoài nợ xấu đang bán cho VAMC, ngân hàng còn khoảng 1.720 tỷ đồng nợ xấu trong tổng dư nợ 120 nghìn tỷ đồng, tương đương tỷ lệ nợ xấu là 1,4%. Quy mô nợ xấu này bao gồm nợ xấu tại ngân hàng, tỷ lệ khoảng 1%, phần còn lại do đóng góp phần lớn từ công ty tài chính tiêu dùng HDSaison.

HDBank có tổng tài sản gần hơn 191 nghìn tỷ đồng, theo báo cáo tháng 6/2018. Trong nửa đầu năm nay ngân hàng đạt hơn 1.653 tỷ đồng lợi nhuận sau thuế, tăng trưởng gấp đôi so với cùng kỳ năm ngoái.

Ngân hàng đang thực hiện việc sáp nhập thêm PGBank, một ngân hàng quy mô nhỏ có tổng tài sản khoảng 30 nghìn tỷ đồng và vốn điều lệ 3.000 tỷ đồng. Trước đó, HDBank đã nhận sáp nhập một ngân hàng nhỏ khác là ngân hàng Đại Á vào năm 2013.

Cổ đông lớn nhất của PGBank là Tập đoàn Xăng dầu Petrolimex, doanh nghiệp sở hữu lợi thế rất lớn nhờ hệ thống bán lẻ với nguồn tiề.n mặt khổng lồ. Một công ty chứng khoán đán.h giá đây là yếu tố sẽ hỗ trợ rất lớn cho chiến lược phát triển của HDBank trong 5 năm tới.

Trước mắt, trong điều kiện tăng trưởng tín dụng có vẻ sẽ bị kiểm soát chặt chẽ từ nay đến cuối năm thì HDBank sẽ được tăng chỉ tiêu này nhờ việc sáp nhập với PGBank. Chỉ tiêu tăng trưởng tín dụng mới có thể là 30 – 40%, nhưng ngân hàng sẽ có khoảng thời gian ngắn (khoảnh 3 tháng) để lấp đầy room tín dụng này.

Minh An

Theo Trí Thức Trẻ

Lo ngại tín dụng BĐS, BOT, BT...

Dù cho rằng tăng trưởng tín dụng cũng như khu vực cấp tín dụng vẫn trong tầm kiểm soát, song NHNN vẫn rất lo ngại các NHTM tăng cấp tín dụng vào các lĩnh vực tiềm ẩn rủi ro, như cho vay đầu tư kinh doanh bất động sản (BĐS) nhưng né vào tiêu dùng, cho vay chứng khoán và các dự án BOT, BT giao thông...

Sức ép an toàn của hệ thống

Theo số liệu chính thức của NHNN, dư nợ tín dụng hệ thống các tổ chức tín dụng (TCTD) đến cuối tháng 5 đạt 6,7 triệu tỷ đồng. Trong đó, tỷ lệ tín dụng đối với hoạt động kinh doanh BĐS tăng 3,65% so cuối năm 2017, chiếm tỷ trọng 6,41%; tín dụng đầu tư kinh doanh chứng khoán giảm 9,61% so cuối năm 2017, chiếm tỷ trọng 0,33%; tín dụng cho vay các dự án BOT, BT tăng 3,58% so cuối năm 2017, chiếm tỷ trọng 1,6%.

Nhưng số liệu trên mới là số chính thức theo các chỉ tiêu báo cáo trong hệ thống. Trong khi nhiều khả năng việc cho vay kinh doanh BĐS, chứng khoán còn nằm ẩn trong dư nợ cho vay tiêu dùng mà đến nay chưa bóc tách được.

Với đặc thù vốn đầu tư phát triển của nền kinh tế phụ thuộc chủ yếu vào tín dụng NH (tỷ lệ tín dụng/GDP danh nghĩa của Việt Nam khoảng 130% vào cuối năm 2017, dư nợ trung dài hạn chiếm tỷ trọng 50% trong tổng dư nợ cho vay nền kinh tế) trong khi huy động vốn của các TCTD chủ yếu ngắn hạn, đã tạo thách thức và sức ép đến cân đối vốn, cơ cấu kỳ hạn và mức độ an toàn của hệ thống TCTD.

Nhận định của NHNN

Theo các cơ quan quản lý, việc cấp tín dụng đối với lĩnh vực kinh doanh BĐS luôn tiềm ẩn nhiều rủi ro đối với NH, do pháp luật hiện hành đối với lĩnh vực BĐS còn nhiều bất cập, đặc biệt là các quy định điều chỉnh đối với loại hình BĐS mới; đầu tư kinh doanh BĐS là kênh đầu tư có lợi nhuận kỳ vọng cao, dẫn đến hoạt động đầu cơ, thao túng giá thị trường; tình trạng mất cân đối cung cầu tại nhiều phân khúc thị trường BĐS, đặc biệt phân khúc nhà ở cao cấp, biệt thự đang có dấu hiệu thừa cung. Đã vậy tiến độ xử lý nợ xấu có tài sản bảo đảm là BĐS còn nhiều hạn chế, vướng mắc liên quan đến nhiều bộ, ngành, địa phương.

Đối với các dự án BOT, BT giao thông, các TCTD có thể gặp rủi ro trong dài hạn, do việc thu hồi vốn vay đối với các dự án giao thông khó khăn, đặc biệt là các rủi ro về chính sách phí của Nhà nước chưa thực sự ổn định, ảnh hưởng đến nguồn thu nợ của NH. Dự án BOT, BT giao thông thường có tổng mức đầu tư lớn, thời gian vay dài, trong khi nguồn vốn của các TCTD chủ yếu ngắn hạn.

Mức cho vay lớn, kỳ hạn dài như vậy ảnh hưởng đến các tỷ lệ đảm bảo an toàn trong hoạt động của TCTD. Trong khi đó, năng lực tài chính của nhiều chủ dự án BOT, BT giao thông còn hạn chế, khó có khả năng hỗ trợ dự án và trả nợ NH khi có những biến động không như dự kiến (thí dụ dân phản đối thu phí tại các trạm BOT).

Vốn NH bơm vào các dự án BOT thu phí mức đầu tư lớn, vay dài, trong khi vốn NH chủ yếu ngắn hạn.

Về tín dụng tiêu dùng, nếu không được kiểm soát theo đúng mục đích và đối tượng vay vốn sẽ tiềm ẩn rủi ro, như vay tiêu dùng để kinh doanh BĐS, chứng khoán...

Kiểm soát bằng các tỷ lệ an toàn

Trong Nghị quyết phiên họp thường kỳ tháng 8-2018 của Chính phủ vừa ban hành, có yêu cầu NHNN phải kiểm soát chặt chẽ tín dụng vào lĩnh vực BĐS. Trong định hướng giải pháp điều hành những tháng cuối năm, NHNN vẫn đề ra trọng tâm kiểm soát chặt chẽ tốc độ tăng trưởng tín dụng toàn hệ thống; tập trung tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên; kiểm soát chặt tín dụng và các lĩnh vực tiềm ẩn rủi ro như BĐS, chứng khoán, BOT, BT giao thông... để đảm bảo an toàn hệ thống NH.

Những tín hiệu trên cho thấy, nếu cần thiết NHNN sẽ kiểm soát cho vay BĐS bằng các tỷ lệ an toàn, và trước hết sẽ không trì hoãn việc giảm tỷ lệ dùng vốn ngắn hạn cho vay trung và dài hạn xuống mức 40% vào năm 2019. Theo Công ty Chứng khoán VNDIRECT (VNDS), một số NH đã chủ động cắt dần hoặc ngừng tăng tín dụng BĐS, dẫn đến xu hướng giảm hoặc duy trì mức độ cho vay BĐS, bằng cách tăng độ nghiêm ngặt trong quá trình xét duyệt và đán.h giá rủi ro để cấp tín dụng cho các công ty BĐS.

Và do các khoản vay mua nhà giúp NH phân tán rủi ro v.ỡ n.ợ tốt hơn, có hiệu suất sinh lời cao hơn, các NH đang dần ưu tiên tăng trưởng tín dụng cho người tiêu dùng vay mua nhà nhiều hơn so với các công ty BĐS vay. Hiện hầu hết các hợp đồng vay mua nhà đều dưới hình thức vay tiêu dùng, và không bị áp dụng hệ số rủi ro cao trên tài sản đảm bảo như từ công ty BĐS.

trí dũng

Theo saigondautu.com.vn

Không nới room tín dụng, lợi nhuận ngân hàng có "về đích"? Trong bối cảnh tăng trưởng tín dụng khó có thể được nới thêm hạn mức (room) trong nửa cuối năm 2018, các ngân hàng vẫn tự tin sẽ hoàn thành chỉ tiêu lợi nhuận xây dựng đầu năm. Các ngân hàng tự tin sẽ hoàn thành chỉ tiêu tăng trưởng tín dụng đã đặt ra. Sau khi Ngân hàng Nhà nước (NHNN) thể...