Hãy trao giải Nobel Y khoa cho các ngân hàng trung ương

NHNN giảm nhẹ tỷ giá trung tâm xuống còn 23.214 VND/USD

NHNN giảm nhẹ tỷ giá trung tâm xuống còn 23.214 VND/USD Ngân hàng Việt sắp có thêm nguồn vốn ngoại từ EVFTA?

Ngân hàng Việt sắp có thêm nguồn vốn ngoại từ EVFTA?Nếu nới lỏng tiền tệ giúp nền kinh tế kháng cự được những hệ luỵ từ dịch Covid-19, thì hãy trao giải Nobel Y khoa cho thống đốc các ngân hàng trung ương trên thế giới.

Dịch Covid-19 đang tác động tới nhiều ngành kinh tế, trong đó có du lịch, hàng không.

Nên thận trọng, nới lỏng nghĩa là thay đổi lộ trình chính sách tiền tệ

Tác động tiêu cực của dịch Covid-19 đến nền kinh tế khủng khiếp đến nỗi chỉ sau 2 tuần đầu tiên, đã có đề xuất Ngân hàng Nhà nước ( NHNN) sớm nới lỏng chính sách tiền tệ. Trên một số phương tiện truyền thông, để hỗ trợ cho luận điểm này, Trung Quốc, Philippines, Thái Lan được minh họa như là điển hình. Các liên tưởng này, nếu không hiểu rõ những động cơ bên trong của nó, thì sẽ là những so sánh khập khiễng.

Trước hết, hãy nhớ lại, chỉ sau khi cuộc chiến thương mại Mỹ – Trung bùng phát hơn 1 năm, khi mà các chỉ số kinh tế đã cho thấy sự sụt giảm mạnh trong các hoạt động kinh tế ở nhiều quốc gia, nhiều ngân hàng trung ương trên thế giới mới thực sự cắt giảm lãi suất. Trong các thông báo chính sách tiền tệ thời gian gần đây, không ngân hàng trung ương nào không đề cập Covid-19 như là một trong những rủi ro lớn nhất cần phải theo dõi. Nhưng theo dõi để chuẩn bị kịch bản ứng phó là một chuyện và nới lỏng tiền tệ lại là một chuyện khác.

Khi nói đến nới lỏng, nghĩa là phát đi một thông điệp thay đổi “lộ trình” chính sách. Khi lộ trình thay đổi, tất nhiên mọi thứ cũng theo thay đổi theo một cách thức hoàn toàn khác so với dự tính trước đây. Thị trường chứng khoán, lãi suất, tỷ giá và kỳ vọng lạm phát cũng sẽ thay đổi theo. Điều này có thể làm sai lệch các kịch bản tăng trưởng đã được Chính phủ dự kiến.

Thông điệp tiền tệ mới nhất của Ngân hàng Trung ương Mỹ (Cục Dự trữ Liên bang Mỹ – Fed) tuy có đề cập Covid-19 như là một dạng rủi ro lớn, nhưng vẫn được xem như một cú sốc mang tính tạm thời, chứ không phải dai dẳng để thay đổi lộ trình chính sách tiền tệ. Chừng nào chưa có những bằng chứng thuyết phục nhất để xem đó là một cú sốc đủ lớn, thì chính sách tiền tệ vẫn chưa thể vội thay đổi lộ trình sang nới lỏng.

Ngân hàng Trung ương Ấn Độ, New Zealand mới đây cũng có những nhận định tương tự như Fed khi họ vẫn quyết định giữ lãi suất không đổi.

Một số ngân hàng trung ương giảm lãi suất có phải vì Covid-19? Ngân hàng Trung ương Philippines cắt giảm lãi suất cơ bản 0,25% một phần vì tác động của Covid-19, nhưng phần lớn vì trước đó họ đã tăng lãi suất quá mạnh đến 1,75% vào năm 2018. Ngoài ra, dịch Covid-19 còn làm giảm đáng kể lượng kiều hối chuyển về Philippines. Việc cắt giảm lãi suất mới đây được xem là một động thái mang tính kỹ thuật điều chỉnh, hơn là nới lỏng tiền tệ.

Ngân hàng Trung ương Thái Lan cắt giảm lãi suất 0,25% lại có câu chuyện riêng của họ. Ai cũng biết du lịch từ lâu đã là ngành kinh tế trọng yếu của người Thái. Covid-19 tác động quá lớn đến mức ảnh hưởng nghiêm trọng đến triển vọng kinh tế. Thêm vào đó, người Thái còn đang phải đối mặt với cơn khô hạn nặng nề nhất trong hàng chục năm qua. Việc chưa nằm trong danh sách bị Mỹ theo dõi thao túng tiền tệ cũng là một yếu tố cân nhắc khiến Ngân hàng Trung ương Thái Lan vẫn còn room giảm lãi suất làm cho đồng bath yếu đi để giành lợi thế trong xuất khẩu.

Trong khi đó, Singapore, do bị Mỹ cảnh báo dùng tỷ giá để cạnh tranh xuất khẩu, nên chưa dám vội vàng giảm lãi suất.

Ngân hàng Trung ương Trung Quốc chủ yếu sử dụng công cụ tiền tệ gián tiếp bơm thanh khoản hỗ trợ thị trường, hơn là giảm lãi suất. Lãi suất giảm khiến nhân dân tệ yếu đi, không có lợi cho các thoả thuận thương mại Mỹ – Trung giai đoạn 1. Việc bơm thêm hàng trăm tỷ USD vào nền kinh tế của Ngân hàng Trung ương Trung Quốc cũng nhằm chủ yếu hỗ trợ thanh khoản cho các khu vực bị thiệt hại nặng và cũng để làm giảm nhẹ thiệt hại gây ra bởi làn sóng vỡ nợ trái phiếu doanh nghiệp thời gian gần đây, hơn là một động thái rõ ràng của nới lỏng tiền tệ.

Video đang HOT

Chính sách tiền tệ hướng đến cơ sở tập trung thay vì mở rộng

Các động cơ để các ngân hàng trung ương Trung Quốc, Philippines, Thái Lan nới lỏng tiền tệ hoặc chưa thấy ở Việt Nam, hoặc có nhưng vẫn còn phải theo dõi thận trọng một thời gian đủ dài để ngân hàng trung ương quyết định liệu có nên nới lỏng tiền tệ.

Nhìn chung, phản ứng của các ngân hàng trung ương trên thế giới cho đến giờ vẫn là giữ lãi suất không đổi, chờ đợi và quan sát những diễn biến kế tiếp của dịch Covid-19. Một số ít ngân hàng trung ương giảm lãi suất có những lý lẽ riêng, dịch Covid-19 chỉ là biến số nặng ký thêm vào các quyết định giảm lãi suất sớm hơn dự định. Giải pháp tức thời, hợp lý lúc này là chỉ nên hướng đến hỗ trợ thanh khoản và tái cấu trúc nợ cho các ngành nghề bị tác động mạnh bởi Covid-19.

Đối với Việt Nam, được Ngân hàng Thế giới (WB) đánh giá là điểm sáng duy nhất trong bầu trời u ám của đám mây đen toàn cầu, liệu chỉ chưa đầy một tháng dịch Covid-19, NHNN có buộc phải thay đổi lộ trình chính sách?

Tạm thời bỏ qua các yếu tố liên quan đến nhận định thuộc về quan điểm, khả năng cắt giảm lãi suất của NHNN bị hạn chế đáng kể vì sẽ làm cho tiền đồng yếu đi. Tỷ giá USD/VND tăng lên khiến Việt Nam gặp phải một rủi ro trong việc bị Mỹ quy cho thao túng tiền tệ, trong bối cảnh chúng ta vẫn đang nằm trong diện danh sách bị Mỹ giám sát chặt về chủ đề này trong báo cáo có khả năng sẽ công bố vào tháng 4 hàng năm của Bộ Tài chính Mỹ.

Ở Việt Nam, đang tồn tại một quan niệm phổ biến, rằng hễ bất kỳ khi nào nền kinh tế gặp khó khăn, điều đầu tiên là một số người nghĩ ngay đến “câu thần chú” nới lỏng tiền tệ, đôi khi được làm giảm nhẹ đi bởi cách dùng từ nới lỏng nhưng thận trọng. Một hộ nông dân chăn nuôi nay thiếu nguồn cung thức ăn gia súc do những hạn chế nghiêm ngặt trong giao thương không thể vì việc được giảm lãi suất cho vay mà tăng thêm được bầy đàn.

Cùng với đó, thanh long, dưa hấu bị kẹt ở các cửa khẩu không phải vì bơm tiền thêm vào các ngân hàng thì có thể tự động chạy ra khỏi biên giới. Một tỉnh như Khánh Hoà bị thiệt hại vì du lịch sụt giảm, với 70% lượng khách quốc tế đến từ Trung Quốc, khó có chuyện vì NHNN bơm thêm thanh khoản vào hệ thống tài chính mà được lấp đầy trở lại. Ở góc độ cấu trúc, nới lỏng tiền tệ không một sớm một chiều làm cho xuất khẩu nông sản nước ta hết bị lệ thuộc quá nhiều vào Trung Quốc.

Nói đến nới lỏng tiền tệ, tức dùng các công cụ như giảm lãi suất, giảm dự trữ bắt buộc hoặc quyết liệt hơn là bơm ào ạt thanh khoản vào hệ thống tài chính. Điều này cũng có nghĩa là NHNN tiếp cận nền kinh tế trên cơ sở mở rộng.

Theo đó, chính sách tiền tệ nới lỏng sẽ tác động đều khắp đến tất cả các khu vực của nền kinh tế. Tác động của nới lỏng tiền tệ theo cách tiếp cận mở rộng chẳng những dẫn đến nguy cơ lạm phát tăng tốc, mà còn dẫn đến những bất công trong tiếp cận thanh khoản từ hệ thống ngân hàng. Một mặt có thể có những lĩnh vực dễ hưởng lợi từ thanh khoản dồi dào từ hệ thống ngân hàng, trong khi đó, lĩnh vực nông nghiệp sẽ rất khó tiếp cận. Các doanh nghiệp nhỏ và vừa, hộ kinh doanh cá thể lại càng khó gấp bội. Chính sách tiền tệ nới lỏng không hợp lý sẽ kéo theo bất bình đẳng trong phân phối thu nhập, làm bất ổn hệ thống tài chính, gia tăng nợ xấu hệ thống ngân hàng, tạo ra bong bóng tài sản.

Trước mắt, trong khi dịch Covid-19 chỉ tác động cục bộ đáng kể đến một số ngành hoặc liên ngành, chính sách tiền tệ chỉ cần triển khai trên cơ sở tập trung, thay vì mở rộng. Chẳng hạn, các lĩnh vực du lịch, nông nghiệp nên được ngân hàng ưu tiên cơ cấu lại nợ; các lĩnh vực liên quan đến đầu tư hạ tầng cần được nới lỏng các điều kiện trong quá trình huy động vốn thông qua kênh trái phiếu hoặc vay ngân hàng.

Nếu nới lỏng tiền tệ mà giúp nền kinh tế kháng cự được những hệ luỵ từ dịch Covid-19, thì thống đốc các ngân hàng trung ương trên thế giới có lẽ nên là những người xứng đáng nhất được vinh danh giải Nobel Y khoa.

Theo Tinnhanhchungkhoan.vn

Nhiều nhóm cổ phiếu sẽ tăng sức hấp dẫn dòng vốn

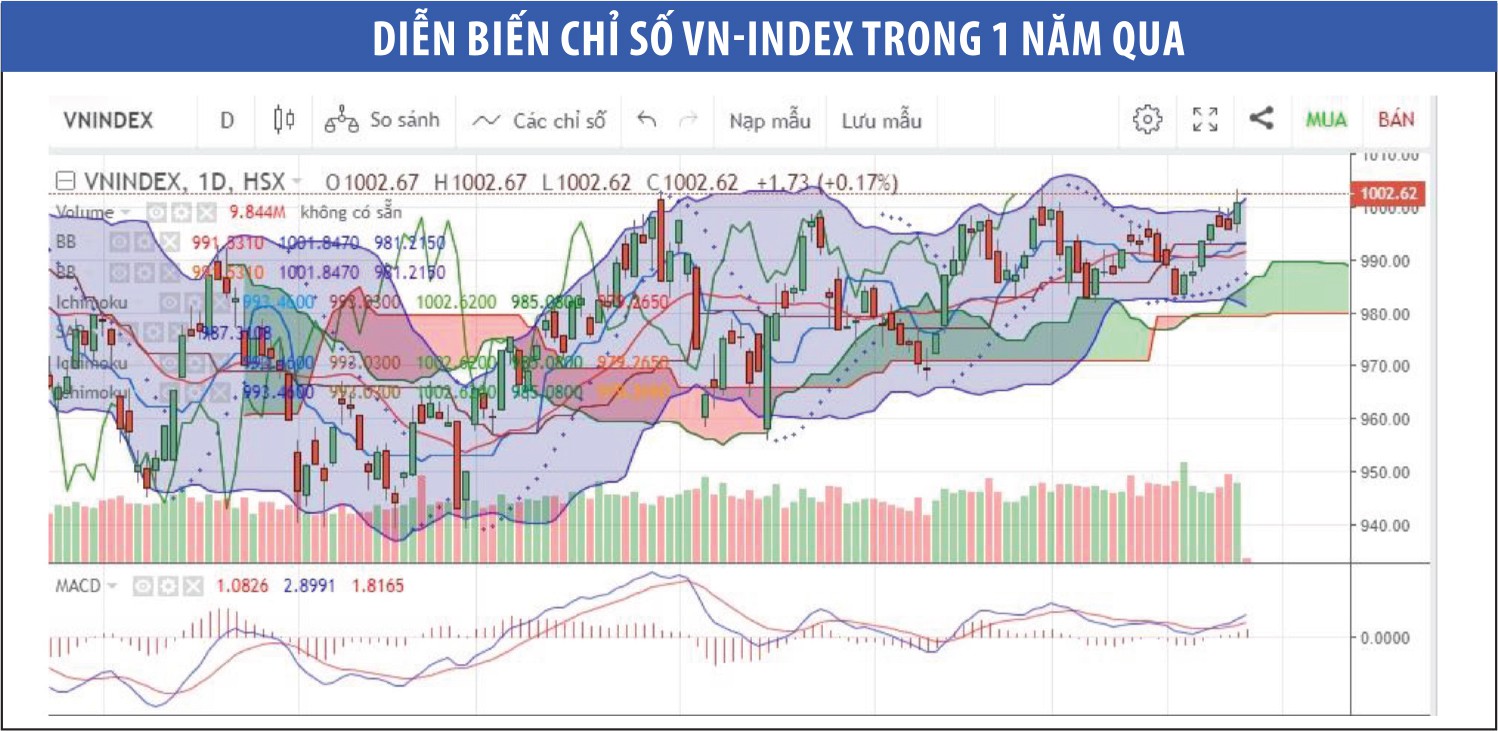

Nhiều yếu tố trong và ngoài nước cho thấy, thị trường chứng khoán giai đoạn cuối năm 2019 và cả năm 2020 sẽ có diễn biến khả quan, nhất là khi VN-Index đã vượt ngưỡng cản tâm lý 1.000 điểm thành công.

Các nhóm ngành dự báo tiếp tục tích cực trong năm tới là ngân hàng, tiêu dùng, bất động sản khu công nghiệp.

Chứng khoán 2019 đi ngang trong biên độ hẹp

Thị trường chứng khoán Việt Nam từ đầu năm đến nay được chia làm hai giai đoạn: giai đoạn đầu, VN-Index hồi phục từ 890 điểm lên 1.000 điểm; giai đoạn sau, chỉ số chủ yếu đi ngang trong biên độ 950 - 1.000 điểm.

Sau khi VN-Index đạt 1.000 điểm vào giữa tháng 3, chỉ số đã có 6 lần tiệm cận ngưỡng này trước khi chính thức tái vượt qua vào đầu tháng 11, với sự đồng thuận của nhiều cổ phiếu vốn hóa lớn.

Thời gian còn lại của năm 2019, thị trường nhiều khả năng dao động trên ngưỡng 1.000 điểm, bởi các yếu tố ngoại biên tích cực hơn, nhất là đàm phán thương mại Mỹ - Trung, trong khi kết quả kinh doanh quý IV của nhiều đa số nhóm ngành được dự báo tiếp tục khả quan.

Hai nhóm ngành đáng chú ý là bất động sản khu công nghiệp và ngân hàng. Nhóm bất động sản khu công nghiệp có lợi nhuận tăng trưởng, tiền mặt và nhu cầu thuê đất tăng do hưởng lợi từ chiến tranh thương mại Mỹ - Trung khi cuộc chiến này tạo ra sự dịch chuyển dòng vốn đầu tư trực tiếp từ Trung Quốc sang Việt Nam. Nhóm ngân hàng như VCB, BID, MBB, TCB... tiếp tục tăng trưởng, đặc biệt lợi nhuận đến từ mảng bán lẻ và thu phí dịch vụ, đây là cơ sở cho sự phát triển nhanh và ổn định trong tương lai so với tăng trưởng tín dụng cho vay doanh nghiệp với nhiều rủi ro hơn.

Một số ngành kém khả quan là sắt thép, với đầu tàu là HPG. Công ty này chiếm khoảng 25% thị phần thép xây dựng, do ảnh hưởng của giá quặng tăng cao nên lợi nhuận giảm. Bên cạnh đó, nợ vay tăng do đầu tư vào Nhà máy thép Dung Quất nhằm mở rộng thị phần khu vực phía Nam.

Lĩnh vực dệt may, thủy sản được dự báo tốt trong năm 2019 từ thương chiến Mỹ - Trung, nhưng kết quả kinh doanh cho thấy không phản ánh rõ nét lợi thế đó, trong khi bị ảnh hưởng bởi thuế và sự tăng trưởng chậm của các thị trường chính như châu Âu, Mỹ và cả Trung Quốc, đồng thời phải cạnh tranh khốc liệt hơn với các công ty có vốn FDI cũng như các công ty cùng ngành trong khu vực. Biên lợi nhuận ngành may mặc thấp, chỉ một biến động nhỏ của các yếu tố như thị trường, tỷ giá, thuế cũng có thể làm cho doanh thu và lợi nhuận thay đổi.

Triển vọng 2020 nhìn từ một số yếu tố cơ bản

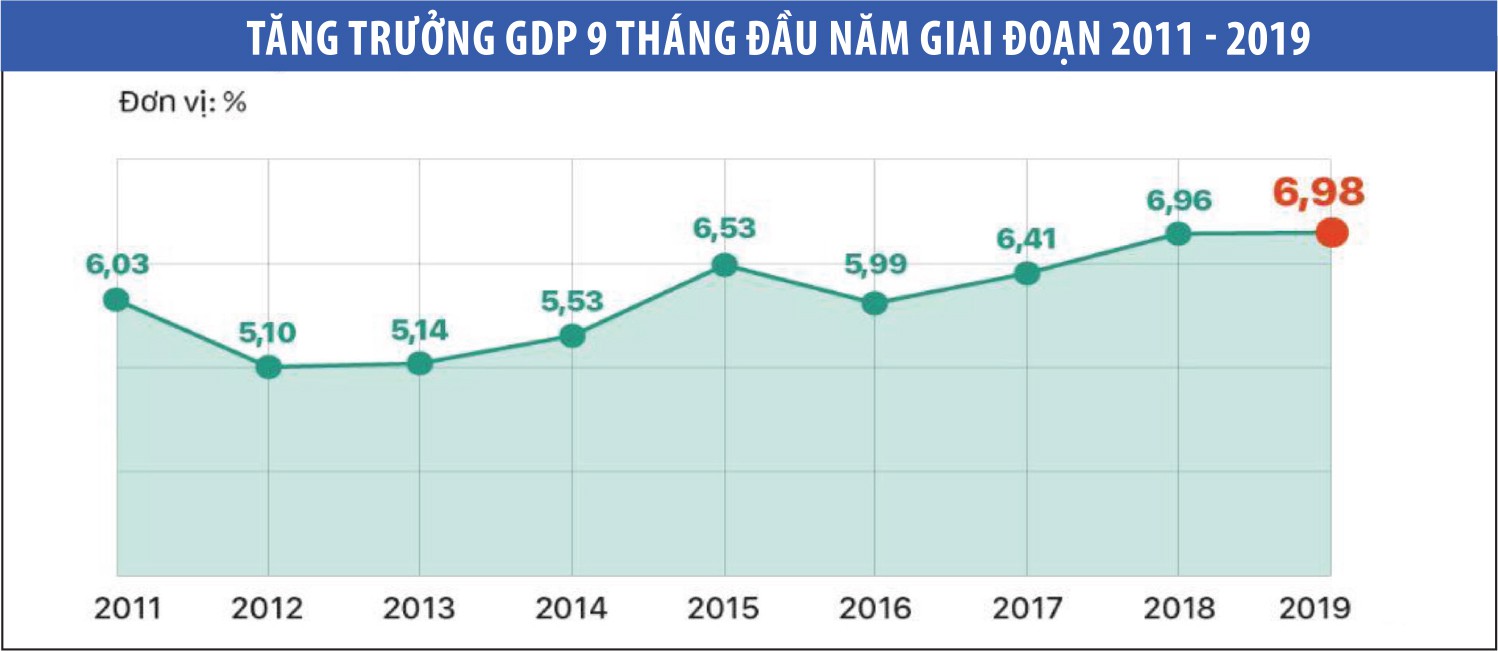

GDP 9 tháng đầu năm 2019 tăng 6,98% so với cùng kỳ năm trước và là mức tăng cao nhất của 9 tháng trong 9 năm gần đây. Riêng GDP quý III tăng 7,31% so với cùng kỳ năm trước, cao hơn mức 6,82% của quý I và 6,73% của quý II.

Theo Tổng cục Thống kê, động lực chính tăng trưởng của nền kinh tế 9 tháng đầu năm là ngành công nghiệp chế biến, chế tạo tăng 11,37% và các ngành dịch vụ thị trường, bán buôn và bán lẻ tăng 8,31%; hoạt động tài chính, ngân hàng và bảo hiểm tăng 8,19%; ngành vận tải, kho bãi tăng 7,82%; thông tin và truyền thông tăng 7,65%.

Trong khi GDP 9 tháng cao nhất trong 9 năm qua thì chỉ số giá tiêu dùng (CPI) bình quân có mức tăng 2,5% so với cùng kỳ năm ngoái, thấp nhất trong 3 năm gần đây; lạm phát cơ bản tăng 1,91% so với cùng kỳ; tăng trưởng tín dụng 9 tháng ở mức thấp 8,4% (mục tiêu cả năm là 14%), tức tăng trưởng kinh tế giảm phụ thuộc vào tín dụng ngân hàng.

Kết quả trên cho thấy, mục tiêu GDP cả năm tăng 6,6 - 6,8% có thể đạt và vượt, tạo đà phát triển ổn định trong năm 2020. Một trong những yếu tố ngoại biên tích cực là động thái kích thích kinh tế từ các thị trường lớn như Mỹ (giảm lãi suất), Trung Quốc (giảm tỷ lệ dự trữ bắt buộc, có các gói kích thích kinh tế), châu Âu (giảm lãi suất)..., sẽ giúp thị các thị trường xuất khẩu của Việt Nam tăng trưởng.

Liên quan trực tiếp đến thị trường chứng khoán, ngày 27/11/2019, Quốc hội sẽ bỏ phiếu thông qua Luật Chứng khoán (sửa đổi), với nhiều điều khoản được kỳ vọng tạo động lực mới cho sự phát triển của thị trường. Các sản phẩm, công cụ tài chính sẽ được đa dạng hóa như có thêm các chỉ số cho các quỹ ETF, có thêm chứng chỉ lưu ký không có quyền biểu quyết (NVDR) nhằm thu hút dòng vốn ngoại vào các cổ phiếu hết "room". Các nhà quản lý, các thành viên đang nỗ lực để thị trường chứng khoán được nâng hạng lên nhóm thị trường mới nổi. Hoạt động cổ phần hóa, thoái vốn nhà nước đang được thúc đẩy...

Trong khi đó, xét các cổ phiếu riêng lẻ trên thị trường hiện nay vẫn có nhiều nhóm hấp dẫn nhà đầu tư lớn như nhóm Vingroup, nhóm Masan, nhóm tiêu dùng.

Dòng vốn ngoại được kỳ vọng sẽ sớm quay trở lại mua ròng. Các thông tin trên thị trường cho thấy, nhà đầu tư châu Âu, Hàn Quốc, Nhật Bản... đã và đang tìm kiếm các cơ hội hấp dẫn từ nền kinh tế tăng trưởng nổi bật trong khu vực.

Xét hai nền kinh tế lớn nhất thế giới là Mỹ và Trung Quốc, cũng là hai đối tác thương mại, đầu tư lớn của Việt Nam, kinh tế Trung Quốc đang giảm tốc, nhưng Mỹ lại có dấu hiệu khả quan.

GDP quý III của Trung Quốc chỉ tăng 6%, 9 tháng đầu năm 2019 tăng 6,2%. Nước này đã bơm tiền ra ngoài thị trường khoảng 4.400 tỷ nhân dân tệ, tương đương khoảng 610 tỷ USD để kích thích kinh tế, trong bối cảnh thương chiến với Mỹ. Tuy nhiên, kết quả đạt được chưa như mong muốn. Do đó, năm 2020, Chính phủ Trung Quốc có thể tiếp tục kích thích kinh tế bằng các biện pháp như hạ dự trữ bắt buộc, giữ đồng nhân dân tệ ở mức thấp so với USD. Nền kinh tế lớn thứ hai thế giới này tăng trưởng chậm sẽ ảnh hưởng chung đến tăng trưởng kinh tế toàn cầu, trong đó có Việt Nam, vì đây là một trong các đối tác nhập khẩu nông lâm thủy sản lớn.

Về kinh tế Mỹ, ngày 30/10/2019, Cục Dự trữ Liên bang Mỹ (Fed) đã cắt giảm lãi suất thêm 0,25%/năm, xuống 1,5 - 1,75%/năm, đây là lần giảm lãi suất thứ ba trong năm. Trong khi đó, GDP quý III tăng 1,9% so với mức tăng 1,6% của quý II. Như vậy, Fed đã khá nhượng bộ quan điểm của Tổng thống Donald Trump rằng lãi suất cần giảm hơn nữa để kích thích kinh tế. Quyết định này diễn ra đúng thời điểm mùa báo cáo kết quả kinh doanh quý III của các doanh nghiệp Mỹ, vì thế thị trường chứng khoán tăng điểm, kéo theo nhiều thị trường khác có diễn biến khả quan.

Hiện tại, ông Trump đang bước vào cuộc tranh cử Tổng thống nhiệm kỳ mới. Trước khi bước vào giai đoạn quyết định của cuộc tranh cử, giới quan sát đánh giá, chính quyền Tổng thống Donald Trump sẽ tích cực đạt được thỏa thuận cơ bản với Trung Quốc trong cuộc thương chiến, nhằm giảm bớt căng thẳng cho nền kinh tế, qua đó lấy được nhiều sự ủng hộ của các tầng lớp nhân dân Mỹ.

Với góc nhìn kinh tế - chính trị thì có thể thấy, năm 2020 là một năm kinh tế sẽ tương đối tốt đối với Mỹ. Và điều này sẽ dẫn dắt kinh tế toàn cầu có một năm tăng trưởng ổn định và không có nhiều biến động khó lường như năm 2018 - 2019.

Như vậy, xét bối cảnh kinh tế trong nước và toàn cầu thì thị trường chứng khoán Việt Nam năm 2020 sẽ là một năm tăng trưởng ổn định và có thể khởi sắc nếu có cú huých như được thêm vào danh sách theo dõi nâng hạng. Các nhóm ngành dự báo tiếp tục tích cực trong năm tới là ngân hàng, tiêu dùng, bất động sản khu công nghiệp...

Theo Tinnhanhchungkhoan.vn

Thận trọng với áp lực lạm phát  Theo nhiều chuyên gia, khi NHNN thực hiện nới lỏng chính sách tiền tệ, thì phải hết sức thận trọng trong bối cảnh chỉ số CPI đang có xu hướng gia tăng, dù giá xăng dầu giảm. Nhiều ngân hàng đã bắt đầu giảm lãi suất cho các doanh nghiệp chịu ảnh hưởng bởi dịch COVID-19 Nhiều ngành nghề trong nền kinh tế...

Theo nhiều chuyên gia, khi NHNN thực hiện nới lỏng chính sách tiền tệ, thì phải hết sức thận trọng trong bối cảnh chỉ số CPI đang có xu hướng gia tăng, dù giá xăng dầu giảm. Nhiều ngân hàng đã bắt đầu giảm lãi suất cho các doanh nghiệp chịu ảnh hưởng bởi dịch COVID-19 Nhiều ngành nghề trong nền kinh tế...

Tin liên quan

Covid-19 sẽ khiến Ngân hàng Nhà nước nới lỏng chính sách tiền tệ?

Covid-19 sẽ khiến Ngân hàng Nhà nước nới lỏng chính sách tiền tệ? Cách nào để chặn 'ngân hàng bóng tối'?

Cách nào để chặn 'ngân hàng bóng tối'? Thận trọng khi nới lỏng chính sách tiền tệ

Thận trọng khi nới lỏng chính sách tiền tệ Sáu ngân hàng trung ương lớn sẽ thảo luận về phát hành tiền điện tử

Sáu ngân hàng trung ương lớn sẽ thảo luận về phát hành tiền điện tử Giá vàng hôm nay 30/1: Bật tăng mạnh khi FED giữ nguyên lãi suất

Giá vàng hôm nay 30/1: Bật tăng mạnh khi FED giữ nguyên lãi suất Ngân hàng Thanh toán Quốc tế mời Việt Nam tham gia

Ngân hàng Thanh toán Quốc tế mời Việt Nam tham gia

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Vụ Trương Mỹ Lan: Cục Thi hành án dân sự thông tin về tổ chức thi hành án10:31

Vụ Trương Mỹ Lan: Cục Thi hành án dân sự thông tin về tổ chức thi hành án10:31 'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32

'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33

Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33 'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26

'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26Tin đang nóng

Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai?

Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai? Quán ở Hà Nội bán 1,2 triệu đồng/3 bát bún riêu bị đình chỉ hoạt động

Quán ở Hà Nội bán 1,2 triệu đồng/3 bát bún riêu bị đình chỉ hoạt động Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn

Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn Sao Việt 31/1: Đỗ Mỹ Linh cùng chồng con đi du xuân, Mỹ Tâm đón Tết bên bố mẹ

Sao Việt 31/1: Đỗ Mỹ Linh cùng chồng con đi du xuân, Mỹ Tâm đón Tết bên bố mẹ Cặp sao Việt bị "bắt quả tang" phim giả tình thật không thể cãi nổi, nhà gái vô tư ngồi lên đùi nhà trai mới sốc

Cặp sao Việt bị "bắt quả tang" phim giả tình thật không thể cãi nổi, nhà gái vô tư ngồi lên đùi nhà trai mới sốc

1 phim Việt rời rạp ngay dịp Tết vì lỗ nặng

1 phim Việt rời rạp ngay dịp Tết vì lỗ nặng Cameo giàu nhất phim Trấn Thành là hiện tượng mạng cực hot, xuất hiện vài phút mà khiến nam chính "tàn đời"

Cameo giàu nhất phim Trấn Thành là hiện tượng mạng cực hot, xuất hiện vài phút mà khiến nam chính "tàn đời"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Thách thức với lực lượng hàng không chiến lược của Nga

Thế giới

06:39:13 01/02/2025

Mùng 3 Tết, Hà Anh Tuấn khiến dân mạng không kìm được nước mắt chỉ với 1 bức ảnh

Sao việt

06:38:32 01/02/2025

Bức ảnh chạm môi gây chấn động cõi mạng đêm mùng 3 Tết của 2 nữ diễn viên hàng đầu showbiz

Sao châu á

06:32:38 01/02/2025

Nam ca sĩ giữ bao lì xì suốt 15 năm vì một điều nghẹn ngào

Tv show

06:26:24 01/02/2025

Phim Tết gây tranh cãi vì kết thúc, xem đến cuối khán giả vẫn không biết nữ chính Hoa hậu yêu ai

Phim việt

06:20:09 01/02/2025

Phim Tết gây bão toàn cõi mạng với doanh thu 4.100 tỷ sau 2 ngày, đẹp đến từng khung hình nhờ kỹ xảo quá đỉnh

Phim châu á

06:19:40 01/02/2025

"Ông hoàng nhạc phim" Phan Mạnh Quỳnh

Nhạc việt

06:19:11 01/02/2025

Công thức thịt viên "đỉnh của chóp" giúp bữa cơm ngày Tết thơm ngon, đậm đà, mang đãi khách ai cũng mê

Ẩm thực

06:18:06 01/02/2025

Jennie tung bản tình ca ướt át, "đắp mộ cuộc tình" khiến dân tình há hốc vì cú lừa ngoạn mục

Nhạc quốc tế

23:47:46 31/01/2025

Phạt người đàn ông để đàn trâu vào cao tốc theo nghị định 168

Pháp luật

23:22:30 31/01/2025

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng!

HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng! Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết

Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật?

Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật? Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do

Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón Tết

Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón Tết Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này

Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này