Giám sát chặt nếu gia hạn giải ngân gói 30.000 tỉ đồng

Gói 30.000 tỷ chờ ‘phán quyết’, nhiều dự án hủy kế hoạch mở bán

Gói 30.000 tỷ chờ ‘phán quyết’, nhiều dự án hủy kế hoạch mở bán Tái cơ cấu hệ thống ngân hàng: Thách thức và kỳ vọng trong giai đoạn mới

Tái cơ cấu hệ thống ngân hàng: Thách thức và kỳ vọng trong giai đoạn mớiGói 30.000 tỉ đồng đã được Ngân hàng Nhà nước trình Chính phủ gia hạn giải ngân hết cho người dân vay mua nhà giá thấp, nhà ở xã hội được nhiều chuyên gia bất động sản đồng tình vì đây là chủ trương hợp tình, hợp lý.

Tại tọa đàm “Hậu gói 30.000 tỉ đồng và dòng tiền cho bất động sản” vừa tổ chức, chuyên gia tài chính, ngân hàng TS. Nguyễn Trí Hiếu cho rằng, khi Ngân hàng Nhà nước đưa ra gói 30.000 tỉ đồng thì đã có dự trù giải ngân hết cũng như chuẩn bị nguồn lực để tái cấp vốn cho các ngân hàng cho vay trong gói này.

“Đây cũng là việc làm phù hợp với thông lệ quốc tế, vì trên thế giới chưa có trường hợp nào hợp đồng tín dụng do giải ngân chưa hết thì lãi suất phải được điều chỉnh để giải ngân tiếp”, ông Hiếu nhấn mạnh.

Theo nhận định của ông Nguyễn Văn Đực, Phó giám đốc Công ty Địa ốc Đất Lành, phương án kéo dài thời hạn giải ngân hết gói 30.000 tỉ đồng của Ngân hàng Nhà nước đưa ra là hợp tình, hợp lý, nếu không doanh nghiệp và người dân sẽ “bắt tay” nhau để tìm cách tăng tốc giải ngân cho kịp thời hạn trước ngày 1.6.

Để tình trạng “bắt tay” này xảy ra, người dân sẽ phải chịu phần rủi ro nếu dự ánbị chậm tiến độ hoặc ngưng triển khai, còn trong trường hợp các chủ đầu tư hứa bù lãi suất cho người mua nhà cũng không chắc chắn.

Video đang HOT

Liên quan đến gói 30.000 tỉ đồng, ông Lê Hữu Nghĩa, Giám đốc công ty TNHH Thương mại, Xây dựng Lê Thành, đề nghị Ngân hàng Nhà nước giám sát chặt việc giải ngân gói hỗ trợ, nguyên nhân sự tăng tốc giải ngân gần đây do có thêm nhiều dự án đầu tư mới, phù hợp, còn có dấu hiệu “lách luật” của một số chủ đầu tư khi “bắt tay” với khách hàng “phù phép” các hợp đồng mua nhà với các căn hộ có giá trên 1.050 tỉ đồng nhằm trục lợi từ gói 30.000 tỉ đồng…

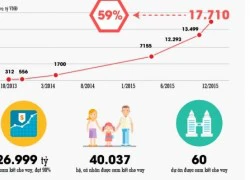

Một doanh nghiệp cho rằng, kéo dài thời hạn giải ngân gói 30.000 tỉ đồng chỉ nên dành cho những hợp đồng đã vay vốn, không dành cho những hợp đồng vay mới, vì đến nay cam kết cho vay đã đạt hơn 98%, tương đương trên 29.500 tỉ đồng.

Đồng tình với quan điểm nêu trên, chủ tịch Hiệp hội bất động sản TP.HCM (HoREA), ông Lê Hoàng Châu khẳng định, việc gia hạn giải ngân gói 30.000 tỉ đồng không hỗ trợ gì thêm cho thị trường bất động sản, vì hiện nay thị trường bất động sản và các doanh nghiệp đã vượt qua giai đoạn khó khăn bước vào giai đoạn phục hồi và phát triển theo hướng bền vững.

Theo Lao động

Thời hạn cho vay thuê, mua nhà ở xã hội là 15 và 20 năm

Ngân hàng Nhà nước vừa ban hành thông tư số 25/2015/TT - NHNN hướng dẫn cho vay vốn ưu đãi thực hiện chính sách nhà ở xã hội. Thời hạn vay tối đa là 15 và 20 năm tương ứng với từng loại dự án nhà ở xã hội xây chỉ để cho thuê hoặc xây để cho thuê mua, bán.

Cụ thể, đối với dự án xây dựng nhà ở xã hội chỉ để cho thuê, mức vay tối đa bừng 80% tổng mức đầu tư dự án, thời hạn vay tối thiểu là 15 năm và tối đa là 20 năm kể từ ngày giải ngân khoản vay đầu tiên. Đối với dự án nhà ở xã hội để cho thuê mua, bán, mức cho vay tối đa bằng 70% tổng mức đầu tư dự án, thời hạn vay tối thiểu là 10 năm và tối đa là 15 năm kể từ ngày giải ngân khoản vay đầu tiên.

Đối với khách hàng có nhu cầu vay với thời hạn ngắn hơn thời hạn cho vay tối thiểu quy định thì được thỏa thuận với tổ chức tín dụng cho vay về thời gian vay cụ thể.

Về giá trị khoản vay, đối với khách hàng vay vốn ưu đãi để mua, thuê, thuê mua nhà ở xã hội thì mức vốn cho vay tối đa bằng 80% giá trị hợp đồng mua, thuê, thuê mua nhà.

Đối với khách hàng vay vốn để xây dựng mới hoặc cải tạo, sửa chữa nhà ở của mình thì mức vốn cho vay tối đa bằng 70% giá trị dự toán hoặc phương án vay mà không vượt quá 70% giá trị tài sản bảo đảm tiền vay.

Về lãi suất vay: Lãi suất cho vay ưu đãi không vượt quá 50% lãi suất cho vay bình quân của các ngân hàng trên thị trường trong cùng thời kỳ. Trong đó, lãi suất cho vay ưu đãi đối với các đối tượng xây dựng nhà ở xã hội để cho thuê thấp hơn đối tượng xây dựng nhà ở xã hội để cho thuê mua, bán.

Quy trình, thủ tục cho vay vốn gồm:

- Khi có nhu cầu vay vốn, khách hàng chuẩn bị và gửi cho tổ chức tín dụng được chỉ định nơi muốn vay hồ sơ vay vốn theo hướng dẫn của tổ chức tín dụng đó.

- Trên cơ sở hồ sơ vay vốn cho khách hàng cung cấp, tổ chức tín dụng thực hiện thẩm định và quyết định cho vay theo quy định tại Thông tư này.

Cũng theo thông tư mà Ngân hàng Nhà nước vừa ban hành, tổ chức tín dụng quy định cụ thể và niêm yết công khai thời hạn tối đa phải thông báo quyết định cho vay hoặc không cho vay đối với khách hàng. Trường hợp quyết định không cho vay, tổ chức tín dụng thông báo bằng văn bản cho khách hàng lý do từ chối cho vay khi khách hàng có yêu cầu.

Nghị định về phát triển và quản lý nhà ở xã hội vừa được Chính phủ ban hành quy định: Đối tượng được vay vốn ưu đãi để mua, thuê, thuê mua nhà ở xã hội; xây dựng mới hoặc cải tạo, sửa chữa nhà để ở gồm: Người có công với cách mạng theo quy định của pháp luật về ưu đãi người có công với cách mạng; người thu nhập thấp, hộ nghèo, cận nghèo tại khu vực đô thị; người lao động đang làm việc tại các doanh nghiệp trong và ngoài khu công nghiệp; sĩ quan, hạ sĩ quan nghiệp vụ, hạ sĩ quan chuyên môn kỹ thuật, quân nhân chuyên nghiệp, công nhân trong cơ quan, đơn vị thuộc công an nhân dân và quân đội nhân dân; cán bộ, công chức, viên chức theo quy định của pháp luật về cán bộ, công chức, viên chức.

Theo Báo Đầu Tư

Nhà ở xã hội thiếu... hấp dẫn  "Chương trình phát triển nhà ở xã hội chưa thu hút được nhiều doanh nghiệp đầu tư phát triển BĐS do thiếu tính hấp dẫn, cơ chế chuyển đổi dự án nhà ở thương mại sang dự án nhà ở xã hội còn rườm rà, qua nhiều tầng nấc", ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản (BĐS) TPHCM nhận...

"Chương trình phát triển nhà ở xã hội chưa thu hút được nhiều doanh nghiệp đầu tư phát triển BĐS do thiếu tính hấp dẫn, cơ chế chuyển đổi dự án nhà ở thương mại sang dự án nhà ở xã hội còn rườm rà, qua nhiều tầng nấc", ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản (BĐS) TPHCM nhận...

Tin liên quan

NHNN trình Thủ tướng xem xét gia hạn giải ngân gói 30.000 tỷ

NHNN trình Thủ tướng xem xét gia hạn giải ngân gói 30.000 tỷ Bộ Xây dựng đề nghị kéo dài thời hạn giải ngân gói 30.000 tỉ đồng

Bộ Xây dựng đề nghị kéo dài thời hạn giải ngân gói 30.000 tỉ đồng Nghiêm cấm trục lợi gói 30.000 tỷ đồng

Nghiêm cấm trục lợi gói 30.000 tỷ đồng Ngân hàng Nhà nước yêu cầu kiểm tra các hợp đồng vay hỗ trợ mua nhà

Ngân hàng Nhà nước yêu cầu kiểm tra các hợp đồng vay hỗ trợ mua nhà Mập mờ gói 30 nghìn tỷ: Ngân hàng có sai phạm?

Mập mờ gói 30 nghìn tỷ: Ngân hàng có sai phạm? Vay gói 30.000 tỷ: Ưu đãi lãi suất suốt 15 năm

Vay gói 30.000 tỷ: Ưu đãi lãi suất suốt 15 năm

Giải đáp lo lắng về vay hỗ trợ mua nhà chịu lãi suất cao

Giải đáp lo lắng về vay hỗ trợ mua nhà chịu lãi suất cao Xử lý ngân hàng mập mờ gây khó hiểu cho người vay từ gói 30.000 tỷ đồng

Xử lý ngân hàng mập mờ gây khó hiểu cho người vay từ gói 30.000 tỷ đồng Điều gì đang xảy ra với gói tín dụng 30.000 tỷ?

Điều gì đang xảy ra với gói tín dụng 30.000 tỷ? Nhận định thị trường phiên 17/2: Giai đoạn thích hợp để giải ngân

Nhận định thị trường phiên 17/2: Giai đoạn thích hợp để giải ngân BIDV lên tiếng sau thông tin 'ngừng cho vay mua nhà'

BIDV lên tiếng sau thông tin 'ngừng cho vay mua nhà' Gói 30.000 tỉ đồng hỗ trợ mua nhà mới giải ngân được 1 nửa

Gói 30.000 tỉ đồng hỗ trợ mua nhà mới giải ngân được 1 nửa Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55

Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55 Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13

Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13 Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00

Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00 Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37

Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37 Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42

Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42 Tổng thống Ukraine lên tiếng vụ cựu Chủ tịch Quốc hội bị bắn chết trên phố01:31

Tổng thống Ukraine lên tiếng vụ cựu Chủ tịch Quốc hội bị bắn chết trên phố01:31 Israel quyết dùng biện pháp mạnh tại Gaza08:30

Israel quyết dùng biện pháp mạnh tại Gaza08:30 Ông Trump đi đánh golf cuối tuần, xóa tan tin đồn về sức khỏe08:37

Ông Trump đi đánh golf cuối tuần, xóa tan tin đồn về sức khỏe08:37 Chicago chặn kế hoạch siết nhập cư của Nhà Trắng08:18

Chicago chặn kế hoạch siết nhập cư của Nhà Trắng08:18 Động đất kinh hoàng làm hơn 800 người chết, 2.500 người bị thương ở Afghanistan08:34

Động đất kinh hoàng làm hơn 800 người chết, 2.500 người bị thương ở Afghanistan08:34 Máy bay chở Chủ tịch Ủy ban châu Âu bất ngờ bị gây nhiễu định vị09:02

Máy bay chở Chủ tịch Ủy ban châu Âu bất ngờ bị gây nhiễu định vị09:02Tin đang nóng

9 ngày địa ngục của cô gái bị nhóm tội phạm cưỡng hiếp

9 ngày địa ngục của cô gái bị nhóm tội phạm cưỡng hiếp Sang nhà dì chơi, tôi phải lòng em hàng xóm và cái kết hết sức bất ngờ

Sang nhà dì chơi, tôi phải lòng em hàng xóm và cái kết hết sức bất ngờ Xót xa "bà hoàng cải lương" ngày càng yếu, nằm một chỗ không còn nhớ ai

Xót xa "bà hoàng cải lương" ngày càng yếu, nằm một chỗ không còn nhớ ai Tạm giam chủ tiệm thẩm mỹ thực hiện 500 ca hút mỡ trái phép ở TPHCM

Tạm giam chủ tiệm thẩm mỹ thực hiện 500 ca hút mỡ trái phép ở TPHCM Xác minh vụ ẩu đả có nghệ sĩ tại quán ăn ở TPHCM

Xác minh vụ ẩu đả có nghệ sĩ tại quán ăn ở TPHCM Người cha đầu độc con gái 9 tháng tuổi bằng thuốc diệt chuột

Người cha đầu độc con gái 9 tháng tuổi bằng thuốc diệt chuột Đường đời lận đận của ba mỹ nữ tên Ngọc Trinh, một người vừa khuất núi

Đường đời lận đận của ba mỹ nữ tên Ngọc Trinh, một người vừa khuất núi Ai bắt mỹ nam này giải nghệ giùm với: 1 tháng có 3 phim đều flop, đã xấu còn suốt ngày lườm nguýt, xem mà trầm cảm

Ai bắt mỹ nam này giải nghệ giùm với: 1 tháng có 3 phim đều flop, đã xấu còn suốt ngày lườm nguýt, xem mà trầm cảmTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Động lực mới thúc đẩy quan hệ EU Ấn Độ

Thế giới

06:52:43 07/09/2025

Ngày buồn của VCS nhưng cộng đồng LMHT vẫn "xát muối" GAM

Mọt game

06:42:13 07/09/2025

Nữ ca sĩ bị phòng trà từ chối nay đắt show bậc nhất, nhan sắc sau 10 năm vướng nghi vấn "đập đi xây lại"

Nhạc việt

06:32:42 07/09/2025

Thêm một màn cosplay "không thể chê", hút hồn anh em game thủ ngay từ cái nhìn đầu tiên

Cosplay

06:30:08 07/09/2025

Phẫn nộ siêu sao ca nhạc huỷ show 10 phút trước giờ G, Taylor Swift "ngồi không cũng dính đạn"

Nhạc quốc tế

06:28:52 07/09/2025

Đạo diễn vừa nghỉ việc VTV có vợ là "mỹ nhân thời tiết", chuyện tình "twist" như phim truyền hình

Sao việt

06:24:51 07/09/2025

Travis Kelce lộ diện sau lời cầu hôn triệu đô, bảnh thế này bảo sao Taylor Swift mê mệt!

Sao âu mỹ

06:12:39 07/09/2025

Làm sao để phim Hàn này ngừng chiếu bây giờ: Kịch bản dở khủng khiếp, xem xong thấy không ai khổ bằng mình

Phim châu á

06:01:24 07/09/2025

10 Hoàng hậu đẹp nhất Hàn Quốc: Kim Tae Hee bét bảng, hạng 1 đúng chuẩn "sách giáo khoa cổ trang"

Hậu trường phim

06:00:07 07/09/2025

Loại rau mọc cả ở ven đường có vị khó xơi, nhưng đem nấu thành thứ mềm mềm mát mát này ăn vừa ngon lại bồi bổ cơ thể

Ẩm thực

05:58:25 07/09/2025

Nữ tỷ phú bị hoa hậu đẹp nhất lịch sử cướp chồng, màn trả thù khiến cả Hong Kong rung động

Nữ tỷ phú bị hoa hậu đẹp nhất lịch sử cướp chồng, màn trả thù khiến cả Hong Kong rung động Vụ quạt cho tiểu tam ngoài đường: Thanh niên tái hôn với bạn học cấp 3, giờ lại ngoại tình với bạn học cấp 2

Vụ quạt cho tiểu tam ngoài đường: Thanh niên tái hôn với bạn học cấp 3, giờ lại ngoại tình với bạn học cấp 2 Hoá ra đây là nhân vật khiến Phạm Quỳnh Anh tức giận, im lặng với Bảo Anh suốt 7 năm!

Hoá ra đây là nhân vật khiến Phạm Quỳnh Anh tức giận, im lặng với Bảo Anh suốt 7 năm! 3 cuộc hôn nhân bí ẩn nhất Vbiz: "Nam thần màn ảnh" cưới vợ hào môn không ai hay, sốc nhất đôi tan vỡ vẫn chưa lộ mặt

3 cuộc hôn nhân bí ẩn nhất Vbiz: "Nam thần màn ảnh" cưới vợ hào môn không ai hay, sốc nhất đôi tan vỡ vẫn chưa lộ mặt Cuộc sống chật vật của con gái tỷ phú giàu có hàng đầu thế giới

Cuộc sống chật vật của con gái tỷ phú giàu có hàng đầu thế giới Cưới lần 2 sau bao năm làm mẹ đơn thân, đêm tân hôn anh hỏi 5 từ khiến tôi bủn rủn, ngỡ như vừa được tái sinh

Cưới lần 2 sau bao năm làm mẹ đơn thân, đêm tân hôn anh hỏi 5 từ khiến tôi bủn rủn, ngỡ như vừa được tái sinh Ca sĩ Đan Trường và vợ doanh nhân tái hợp sau 4 năm ly hôn?

Ca sĩ Đan Trường và vợ doanh nhân tái hợp sau 4 năm ly hôn? Tóc Tiên lên tiếng tranh cãi "cướp spotlight" Ngọc Thanh Tâm, làm lố ở Gia Đình Haha

Tóc Tiên lên tiếng tranh cãi "cướp spotlight" Ngọc Thanh Tâm, làm lố ở Gia Đình Haha "Cô thư ký xinh đẹp" ở biệt thự 1000m, mua nhà từ Việt Nam sang Mỹ, sinh 2 con trai cho đại gia

"Cô thư ký xinh đẹp" ở biệt thự 1000m, mua nhà từ Việt Nam sang Mỹ, sinh 2 con trai cho đại gia