Giảm lãi suất điều hành từ 0,5% – 1%

Biến động toàn cầu, Ngân hàng Nhà nước giảm lãi suất tiền gửi và cho vay

Biến động toàn cầu, Ngân hàng Nhà nước giảm lãi suất tiền gửi và cho vay Từ hôm nay, trần lãi suất huy động sẽ giảm

Từ hôm nay, trần lãi suất huy động sẽ giảmTối 16/3, Ngân hàng Nhà nước (NHNN) ban hành 6 quyết định điều chỉnh lãi suất, bao gồm lãi suất điều hành, lãi suất đầu vào và đầu ra, có hiệu lực từ hôm nay với mức giảm từ 0,25% đến 1%.

Quyết định giảm lãi suất của Ngân hàng Nhà nước có hiệu lực từ ngày 17/3/2020

Đó là Quyết định số 418/QĐ-NHNN về lãi suất tái cấp vốn, lãi suất tái chiết khấu, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với các ngân hàng.

Theo đó, giảm lãi suất tái cấp vốn từ 6,0%/năm xuống 5,0%/năm; lãi suất tái chiết khấu từ 4,0%/năm xuống 3,5%/năm; lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với các ngân hàng từ 7,0%/năm xuống 6,0%/năm. Lãi suất chào mua giấy tờ có giá qua nghiệp vụ thị trường mở từ 4,0%/năm xuống 3,5%/năm.

Quyết định số 419/QĐ-NHNN về mức lãi suất tối đa đối với tiền gửi bằng đồng Việt Nam (VND) của tổ chức, cá nhân tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (TCTD) theo quy định tại Thông tư số 07/2014/TT-NHNN ngày 17/3/2014. Theo đó, lãi suất tối đa áp dụng đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng giảm từ 0,8%/năm xuống 0,5%/năm; lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng giảm từ 5,0%/năm xuống 4,75%/năm; lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng tại quỹ tín dụng nhân dân, tổ chức tài chính vi mô giảm từ 5,5%/năm xuống 5,25%/năm; lãi suất tiền gửi có kỳ hạn từ 6 tháng trở lên do TCTD ấn định trên cơ sở cung – cầu vốn thị trường.

Quyết định số 420/QĐ-NHNN về mức lãi suất cho vay ngắn hạn tối đa bằng VND của TCTD đối với khách hàng vay để đáp ứng nhu cầu vốn phục vụ một số lĩnh vực, ngành kinh tế theo quy định tại Thông tư số 39/2016/TT-NHNN ngày 30/12/2016 giảm từ 6,0%/năm xuống 5,5%/năm; lãi suất cho vay ngắn hạn tối đa bằng VND của quỹ tín dụng nhân dân và tổ chức tài chính vi mô đối với các nhu cầu vốn này giảm từ 7,0%/năm xuống 6,5%/năm.

Quyết định số 421/QĐ-NHNN về mức lãi suất tiền gửi dự trữ bắt buộc và tiền gửi vượt dự trữ bắt buộc của TCTD tại NHNN. Theo đó, lãi suất đối với tiền gửi dự trữ bắt buộc bằng VND là 1,0%/năm, lãi suất đối với tiền gửi vượt dự trữ bắt buộc bằng VND là 0%/năm; lãi suất đối với tiền gửi dự trữ bắt buộc bằng ngoại tệ là 0%/năm, lãi suất đối với tiền gửi vượt dự trữ bắt buộc bằng ngoại tệ là 0,05%/năm.

Video đang HOT

Quyết định số 422/QĐ-NHNN về mức lãi suất tiền gửi bằng VND của Ngân hàng Phát triển Việt Nam, Ngân hàng Chính sách xã hội, quỹ tín dụng nhân dân, tổ chức tài chính vi mô tại NHNN. Theo đó, lãi suất đối với tiền gửi bằng VND của Ngân hàng Phát triển Việt Nam, Ngân hàng Chính sách xã hội, quỹ tín dụng nhân dân, tổ chức tài chính vi mô là 1,0%/năm.

Quyết định số 423/QĐ-NHNN về mức lãi suất tiền gửi của Kho bạc Nhà nước, Bảo hiểm Tiền gửi Việt Nam tại NHNN. Theo đó, lãi suất đối với tiền gửi bằng VND của Kho bạc Nhà nước là 1,0%/năm, lãi suất đối với tiền gửi bằng ngoại tệ của Kho bạc Nhà nước là 0,05%/năm, lãi suất đối với tiền gửi bằng VND của Bảo hiểm tiền gửi Việt Nam là 1,0%/năm.

Theo NHNN, việc giảm lãi suất là để phù hợp với diễn biến kinh tế vĩ mô, thị trường tài chính quốc tế và tháo gỡ khó khăn cho sản xuất kinh doanh.

Xuân Yến (Baodauthau.vn)

Giảm lãi suất điều hành: Tác động của việc điều chỉnh lãi suất không quá lớn

Theo báo cáo cập nhật của SSI Research, động thái giảm lãi suất điều hành của NHNN có thông điệp hướng đến là giảm mặt bằng lãi suất làm giảm chi phí vốn.

Cụ thể, Ngân hàng Nhà nước NHNN điều hành chính sách tiền tệ trực tiếp thông qua các chỉ tiêu về tăng trưởng tín dụng, tăng trưởng tổng phương tiện thanh toán (M2)..., không phải qua trung gian là lãi suất điều hành như các nước khác nên tác động của việc điều chỉnh lãi suất không quá lớn.

Trong khi đó, tăng trưởng tín dụng và tăng trưởng cung tiền M2 đến hết tháng 6/2019 lần lượt là 7.36% và 7.11% so với đầu năm - thấp hơn so với cùng kỳ 2018 là 7.86% và 8.39%. NHNN đã có một đợt nới hạn mức tăng trưởng tín dụng cho các ngân hàng đủ tiêu chuẩn nhưng hầu hết thấp hơn đề xuất của các ngân hàng thương mại.

Theo SSI Research, mục tiêu tăng trưởng tín dụng cả năm vẫn là 14% cho thấy NHNN vẫn đang điều hành cung tiền thận trọng. Điều này là hoàn toàn hợp lý bởi xét trong bối cảnh tổng cầu chậm cải thiện, tăng cung tiền sẽ tăng rủi ro lạm phát, nhập siêu và bong bóng tài sản.

Giá dầu tăng đột ngột và thương chiến Mỹ - Trung leo thang là 2 cảnh báo nhãn tiền để tiếp tục thận trọng với chính sách tiền tệ.

Chưa cần áp dụng chính sách nới lỏng tiền tệ

Trong ngắn hạn, SSI Research đánh giá mặt bằng lãi suất giao dịch trên liên ngân hàng và lợi tức trái phiếu chính phủ các kỳ hạn ngắn trên thứ cấp là 2 đối tượng chịu tác động mạnh nhất từ việc điều chỉnh lãi suất OMO.

Trong ngày nhận được thông tin giảm lãi suất điều hành, lãi suất qua đêm trên liên ngân hàng đã giảm mạnh xuống 2.78%/năm (giảm 20bps), lợi tức trái phiếu chính p hủ kỳ hạn 1 - 3 năm giảm từ 6 - 12bps xuống quanh mức 2.6%/năm.

Trong ngày nhận được thông tin giảm lãi suất điều hành, lãi suất qua đêm trên liên ngân hàng đã giảm mạnh.

Xét dài hơn, các lãi suất trên thị trường liên ngân hàng sẽ dao động trong khoảng từ lãi suất tín phiếu đến lãi suất OMO (từ 2.75%/năm đến 4.5%/năm).

Trong điều kiện lý tưởng, giá vốn rẻ hơn trên thị trường liên ngân hàng (và môi trường thanh khoản được kỳ vọng sẽ được giữ dồi dào) sẽ tạo cơ sở để các NHTM điều chỉnh giảm mặt bằng lãi suất trên thị trường 1 (tức là thị trường giữa các NHTM với các tổ chức kinh tế và cá nhân).

Tuy vậy, vốn liên ngân hàng chỉ đáp ứng các nhu cầu vốn ngắn hạn, không dùng để cấp tín dụng và bị hạn chế bởi tỷ lệ 20% so với vốn huy động tổ chức kinh tế và cá nhân nên tính liên thông từ thị trường 2 (thị trường liên ngân hàng) xuống thị trường 1 cần một thời gian dài.

Dù tác động đến thị trường 1 là hạn chế nhưng đây là động thái tiếp theo sau một loạt các hành động trước đó như các NHTMNN tiên phong giảm lãi suất cho vay với các nhóm ngành ưu tiên tới 2 lần kể từ đầu năm đến nay.

NHNN tuyên bố sẽ xử lý nghiêm các NHTM chạy đua tăng lãi suất huy động trong đó gồm cả việc cắt giảm tăng trưởng tín dụng; kiểm soát chặt chẽ các hoạt động cho vay bất động sản và đầu tư trái phiếu bất động sản của các NHTM...

Qua đó thể hiện sự tăng cường kiểm soát dòng chảy tín dụng và chủ trương giảm mặt bằng lãi suất để hỗ trợ cho các doanh nghiệp.

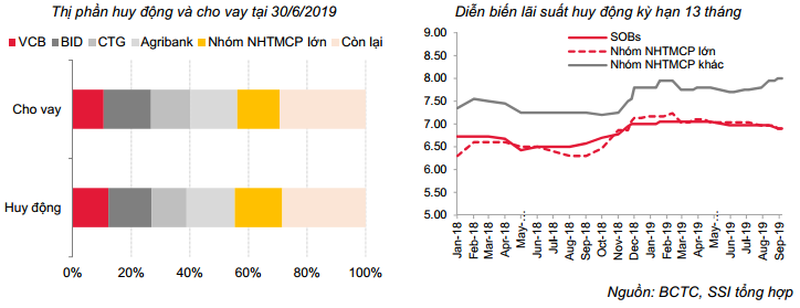

Thời gian gần đây, các NHTM yếu thanh khoản đã đẩy lãi suất huy động lên khá cao, nới rộng khoảng cách với lãi suất huy động của nhóm các NHTMNN và NHTMCP lớn. Tuy nhiên, theo SSI Research, với tỷ trọng trên 70% thị phần huy động và cho vay, nhóm NHTMNN và các NHTMCP lớn mới đóng vai trò quyết định trong xu hướng lãi suất chung của thị trường 1.

SSI Research đánh giá trong bối cảnh có nhiều yếu tố thuận lợi như đã phân tích phía trên, các biện pháp kỹ thuật của NHNN nếu có được sự đồng lòng của các NHTM lớn thì mục tiêu giảm lãi suất vẫn có thể đạt được mà chưa cần phải dùng đến biện pháp nới lỏng, bơm tiền vào nền kinh tế.

Nhìn ở bình diện lớn hơn, để thúc đẩy kinh tế trong giai đoạn hiện nay thì chỉ nỗ lực của NHNN sẽ không đủ. Công cụ tiền tệ đang phải xoay sở trong một không gian hẹp khi vừa phải ổn định vĩ mô, vừa hỗ trợ tăng trưởng.

Trong bối cảnh thế giới tiềm ẩn nhiều rủi ro, phát huy tối đa nội lực sẽ vừa tạo được tăng trưởng, vừa tránh được các biến động bất lợi từ bên ngoài. Theo đó, SSI Research nhấn mạnh tới 2 giải pháp hàng đầu là giải ngân đầu tư công và thực thi bảo hộ.

Minh An

Theo vietnamdaily

Giảm lãi suất điều hành: Lãi suất trên thị trường giảm thật hay mang tính... tâm lý?  Dưới góc nhìn của đa số các công ty chứng khoán, việc NHNN giảm lãi suất điều hành sẽ tác động theo hướng giảm mặt bằng lãi suất trên thị trường dù có độ trễ. Còn riêng BVSC cho rằng chỉ mang tính chất tâm lý. Ngày 13/9, Ngân hàng Nhà nước (NHNN) đa tuyên bô giam một sô loai lãi suât điêu...

Dưới góc nhìn của đa số các công ty chứng khoán, việc NHNN giảm lãi suất điều hành sẽ tác động theo hướng giảm mặt bằng lãi suất trên thị trường dù có độ trễ. Còn riêng BVSC cho rằng chỉ mang tính chất tâm lý. Ngày 13/9, Ngân hàng Nhà nước (NHNN) đa tuyên bô giam một sô loai lãi suât điêu...

Tin liên quan

Giảm lãi suất điều hành: "Liều thuốc" chưa đủ mạnh

Giảm lãi suất điều hành: "Liều thuốc" chưa đủ mạnh Giảm lãi suất điều hành tác động đến đâu?

Giảm lãi suất điều hành tác động đến đâu? Tính chuyện giảm lãi suất điều hành

Tính chuyện giảm lãi suất điều hành Cục dự trữ liên bang Mỹ bất ngờ cắt giảm lãi suất

Cục dự trữ liên bang Mỹ bất ngờ cắt giảm lãi suất Chính sách tiền tệ thời Covid-19: Dư địa cung tiền không còn nhiều

Chính sách tiền tệ thời Covid-19: Dư địa cung tiền không còn nhiều Hai áp lực lớn đặt Ngân hàng Nhà nước vào thế khó

Hai áp lực lớn đặt Ngân hàng Nhà nước vào thế khó Bảo hiểm tiền gửi bảo vệ hơn 5 triệu tỷ đồng

Bảo hiểm tiền gửi bảo vệ hơn 5 triệu tỷ đồng Hoạt động ngân hàng bước vào cuộc tái định vị lớn

Hoạt động ngân hàng bước vào cuộc tái định vị lớn Ngân hàng Nhà nước "mạnh tay" giảm lãi suất dự trữ bắt buộc

Ngân hàng Nhà nước "mạnh tay" giảm lãi suất dự trữ bắt buộc Ngân hàng Nhà nước bất ngờ giảm lãi suất tiền gửi dự trữ bắt buộc

Ngân hàng Nhà nước bất ngờ giảm lãi suất tiền gửi dự trữ bắt buộc Giảm lãi suất tiền gửi dự trữ bắt buộc của các tổ chức tín dụng tại Ngân hàng Nhà nước

Giảm lãi suất tiền gửi dự trữ bắt buộc của các tổ chức tín dụng tại Ngân hàng Nhà nước Xử lý bãi giữ xe máy 'chặt chém' 100.000 đồng sau xem diễu binh09:49

Xử lý bãi giữ xe máy 'chặt chém' 100.000 đồng sau xem diễu binh09:49 Những nguyên nhân chính khiến drone mất kiểm soát, rơi rụng khi bay trình diễn06:02

Những nguyên nhân chính khiến drone mất kiểm soát, rơi rụng khi bay trình diễn06:02 Xem xét kỷ luật sinh viên có thái độ không phù hợp với các cựu chiến binh tại Lễ kỷ niệm 30-410:34

Xem xét kỷ luật sinh viên có thái độ không phù hợp với các cựu chiến binh tại Lễ kỷ niệm 30-410:34 Điều gì khiến con gái 55 tuổi cõng mẹ 100 tuổi đi xem diễu binh 30.4?09:05

Điều gì khiến con gái 55 tuổi cõng mẹ 100 tuổi đi xem diễu binh 30.4?09:05 Người phụ nữ đi xe máy vượt đèn đỏ ngay trước mặt CSGT, lập tức bị tuýt còi01:06

Người phụ nữ đi xe máy vượt đèn đỏ ngay trước mặt CSGT, lập tức bị tuýt còi01:06 Clip lốc xoáy kéo dài 10 phút làm tốc mái, sập 24 căn nhà01:11

Clip lốc xoáy kéo dài 10 phút làm tốc mái, sập 24 căn nhà01:11 Nghe lại bản tin chiến thắng 30/4/197509:15

Nghe lại bản tin chiến thắng 30/4/197509:15 Iran công bố nguyên nhân vụ cháy nổ thảm khốc ở cảng01:49

Iran công bố nguyên nhân vụ cháy nổ thảm khốc ở cảng01:49 MRC đề nghị Campuchia bổ sung tài liệu về dự án kênh đào Phù Nam Techo09:06

MRC đề nghị Campuchia bổ sung tài liệu về dự án kênh đào Phù Nam Techo09:06 Tang lễ Giáo hoàng Francis: An ninh chưa từng có với tiêm kích, chiến hạm09:43

Tang lễ Giáo hoàng Francis: An ninh chưa từng có với tiêm kích, chiến hạm09:43 Tổng thống Putin ra lệnh ngừng bắn ở Ukraine từ ngày 8-10.508:49

Tổng thống Putin ra lệnh ngừng bắn ở Ukraine từ ngày 8-10.508:49Tin đang nóng

Bệnh viện báo cáo gì về vụ bé trai ở Nam Định bị yêu cầu đóng đủ viện phí mới cấp cứu?

Bệnh viện báo cáo gì về vụ bé trai ở Nam Định bị yêu cầu đóng đủ viện phí mới cấp cứu? Diễn biến sức khỏe tài xế liên quan vụ tai nạn giao thông làm bé gái ở Vĩnh Long tử vong

Diễn biến sức khỏe tài xế liên quan vụ tai nạn giao thông làm bé gái ở Vĩnh Long tử vong

Xác minh thông tin bé trai ở Nam Định bị yêu cầu đóng đủ viện phí mới cấp cứu

Xác minh thông tin bé trai ở Nam Định bị yêu cầu đóng đủ viện phí mới cấp cứu

Tòa xét xử kín vụ ông Lê Tùng Vân loạn luân

Tòa xét xử kín vụ ông Lê Tùng Vân loạn luân Cú lội ngược dòng gây sốc của Kim Soo Hyun giữa nguy cơ bồi thường 103 tỷ vì scandal với Kim Sae Ron

Cú lội ngược dòng gây sốc của Kim Soo Hyun giữa nguy cơ bồi thường 103 tỷ vì scandal với Kim Sae RonTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Người đàn ông bị rắn cắn hơn 200 lần

Lạ vui

19:32:38 04/05/2025

Quán ở Nha Trang bị tố "chặt chém", bán cá bò hòm 3,5 triệu đồng/kg: Chủ quán nói phải trích 30% "hoa hồng"

Netizen

19:25:07 04/05/2025

Nhẹ nhàng mà cuốn hút, túi cói chiếm sóng thời trang hè 2025

Thời trang

19:12:55 04/05/2025

Quan chức Nga cảnh báo Ukraine không khiêu khích vào Ngày Chiến thắng 9/5

Thế giới

18:56:41 04/05/2025

Cảnh giác vấn đề sức khỏe khi bạn ngáp quá nhiều

Sức khỏe

18:46:30 04/05/2025

Dương Tư Kỳ: Bỏ tình đầu theo đại gia, 2 lần làm mẹ đơn thân, giờ nhận không ra

Sao châu á

18:20:28 04/05/2025

Tử vi hằng ngày - Xem tử vi vui 12 con giáp ngày 4.5.2025

Trắc nghiệm

16:26:01 04/05/2025

Phương Mỹ Chi thi Em Xinh, RHYDER liền bị "réo", lộ quan hệ hậu The Voice Kids

Sao việt

16:22:46 04/05/2025

Sếp lớn Microsoft bất ngờ 'thú nhận' Windows 11 không tốt bằng Mac

Thế giới số

16:20:05 04/05/2025

Đàn voi rừng đi trên đường ven hồ Trị An: 1 voi con lọt giếng chết

Tin nổi bật

16:12:43 04/05/2025

Cha xử kẻ hại con: Rõ nguyên nhân TNGT, huỷ quyết định cũ, vợ kể việc làm ám ảnh

Cha xử kẻ hại con: Rõ nguyên nhân TNGT, huỷ quyết định cũ, vợ kể việc làm ám ảnh Bản hit 3 tỷ lượt xem, nhạc sĩ Nguyễn Văn Chung kiếm được bao nhiêu tiền?

Bản hit 3 tỷ lượt xem, nhạc sĩ Nguyễn Văn Chung kiếm được bao nhiêu tiền? VKSND Tối cao: Tài xế xe tải có lỗi trong cái chết của bé gái ở Vĩnh Long

VKSND Tối cao: Tài xế xe tải có lỗi trong cái chết của bé gái ở Vĩnh Long

Hoa hậu Phương Lê mang thai lần 4 ở tuổi U50, là con chung đầu tiên với NSƯT Vũ Luân

Hoa hậu Phương Lê mang thai lần 4 ở tuổi U50, là con chung đầu tiên với NSƯT Vũ Luân Vụ phụ nữ Vĩnh Phúc bị hại: Nghi phạm chọn chết, lộ quan hệ khó ngờ với nạn nhân

Vụ phụ nữ Vĩnh Phúc bị hại: Nghi phạm chọn chết, lộ quan hệ khó ngờ với nạn nhân 7 tháng đi khiếu nại của người cha vụ nữ sinh tử vong bị VKSND tỉnh bác đơn

7 tháng đi khiếu nại của người cha vụ nữ sinh tử vong bị VKSND tỉnh bác đơn Sát hại bảo vệ nghĩa trang ở Bình Dương rồi kể với vợ "vừa chém con cọp"

Sát hại bảo vệ nghĩa trang ở Bình Dương rồi kể với vợ "vừa chém con cọp"

Mạng xã hội lại dậy sóng với hoá đơn thể hiện "cá bò hòm 3,5 triệu đồng/kg" ở Nha Trang

Mạng xã hội lại dậy sóng với hoá đơn thể hiện "cá bò hòm 3,5 triệu đồng/kg" ở Nha Trang