FTSE Vietnam Index thêm APH vào danh mục trong kỳ review quý 4/2020

Thu ngân sách 11 tháng đạt hơn 1 triệu tỷ đồng

Thu ngân sách 11 tháng đạt hơn 1 triệu tỷ đồng Nhóm Dragon Capital thoái hơn 3,6 triệu cổ phần FPT Retail trong gần 1 tháng

Nhóm Dragon Capital thoái hơn 3,6 triệu cổ phần FPT Retail trong gần 1 thángĐây là kết quả có phần bất ngờ khi các CTCK trong nước dự báo FTSE Vietnam Index sẽ không thêm mới hay loại bớt cổ phiếu nào trong kỳ cơ cấu này.

FTSE Vietnam Index – chỉ số cơ sở của FTSE Vietnam ETF vừa công bố kết quả cơ cấu danh mục định kỳ quý 4/2020.

Theo đó, FTSE Vietnam Index đã thêm mới cổ phiếu An Phát Holdings (APH) vào danh mục trong kỳ cơ cấu này. Đây là kết quả có phần bất ngờ khi các CTCK trong nước dự báo FTSE Vietnam Index sẽ không thêm mới hay loại bớt cổ phiếu nào trong kỳ cơ cấu này.

Sau kỳ cơ cấu này, danh mục FTSE Vietnam Index sẽ tăng lên 19 cổ phiếu. Hiện tại, quy mô FTSE Vietnam ETF đạt 283 triệu USD, trong đó quỹ dành 100% đầu tư vào cổ phiếu Việt Nam.

Trong khi đó, FTSE Vietnam AllShare Index thêm mới TPB, APH, HSG vào rổ và ngược lại loại VGC. Dù vậy, hiện không có quỹ nào tracking theo rổ FTSE Vietnam AllShare Index.

Thuế cổ tức bằng cổ phiếu: Bất hợp lý và khó thu

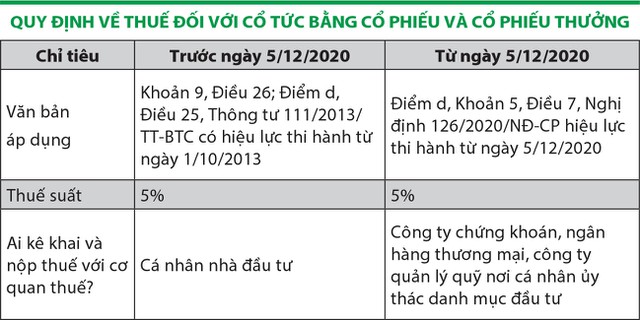

Từ ngày 5/12/2020, khi nhà đầu tư bán chứng khoán được chia thưởng, được trả cổ tức sẽ bị khấu trừ 5% thuế thu nhập cá nhân. Vấn đề là làm thế nào để xác định chính xác số chứng khoán đó trong danh mục?

Ảnh: Dũng Minh

Từ lâu, nhà đầu tư đã ngán ngẩm với quy định về thuế đối với cổ tức bằng cổ phiếu và cổ phiếu thưởng, bởi khi doanh nghiệp chia cổ tức bằng cổ phiếu hay chia thưởng cổ phiếu, bản thân các chỉ số tài chính của doanh nghiệp như quy mô vốn, tài sản không thay đổi, chỉ có số lượng cổ phiếu lưu hành tăng thêm, nhưng giá trị lại giảm đi.

Video đang HOT

Thực tế, vào ngày chốt quyền hưởng cổ tức, cổ phiếu thưởng, giá tham chiếu của cổ phiếu trên sàn bị điều chỉnh giảm tương ứng, tức là tài sản của nhà đầu tư không tăng.

Anh Nguyễn Thiên Hà, một nhà đầu tư tại Hà Nội cho rằng, nhà đầu tư bán chứng khoán được chia thưởng, được trả cổ tức phải nộp hai lần thuế là 5% và 0,1% (thuế suất 0,1% này đang áp dụng đối với tất cả các giao dịch chứng khoán tính trên giá chuyển nhượng), như vậy là "thuế chồng thuế".

Chưa kể, trường hợp giá chứng khoán giảm, nhà đầu tư chịu thiệt hại vẫn phải đóng thuế. Đó là điều vô lý.

Trong khi đó, khó khăn với các công ty chứng khoán là làm cách nào để quản lý và xác định được một cách rõ ràng, chính xác đâu là cổ phiếu trả cổ tức, cổ phiếu thưởng trên tài khoản của nhà đầu tư để từ đó xác định thời điểm và mức giá mà nhà đầu tư thực hiện bán ra nhằm kê khai thuế.

Nếu xác định sai thời điểm bán chứng khoán là cổ tức, cổ phiếu thưởng sẽ dẫn đến việc thực hiện khai thuế và nộp thuế thay không chính xác và có thể làm ảnh hưởng đến lợi ích của nhà đầu tư.

Ông Điêu Ngọc Tuấn, Giám đốc Pháp chế và Kiểm soát tuân thủ, Công ty Chứng khoán VNDIRECT cho biết, cổ tức bằng cổ phiếu, cổ phiếu thưởng khi về tài khoản được gộp chung với cổ phiếu hiện có trong tài khoản, bao gồm cổ phiếu mua mới, nên việc xác định thời điểm kê khai thay và nộp thuế thay cho nhà đầu tư là rất khó.

Công ty chứng khoán có thể sẽ phải hạch toán khoản cổ tức bằng cổ phiếu, cổ phiếu thưởng vào một tiểu khoản riêng, để khi nhà đầu tư bán ra thì công ty sẽ thực hiện kê khai thay và nộp thuế thay cho nhà đầu tư. Tuy nhiên, việc tách tiểu khoản như vậy sẽ gây khó khăn rất lớn cho cả công ty chứng khoán và nhà đầu tư trong việc quản lý và giao dịch chứng khoán.

Bà Nguyễn Ngọc Lan, Phó tổng giám đốc Công ty Chứng khoán Agribank (AGR) nhìn nhận, quy định công ty chứng khoán là tổ chức nộp, kê khai thuế thay nhà đầu tư "làm khó" cho đơn vị trung gian này, vì công ty chứng khoán chỉ là đơn vị trung gian trong các giao dịch của khách hàng và bị động trong một số giao dịch không phát sinh từ phía công ty.

Chẳng hạn, với nghiệp vụ chuyển khoản chứng khoán từ công ty khác, khi nhận chứng khoán về theo thông báo của Trung tâm Lưu ký chứng khoán Việt Nam (VSD), AGR không phân biệt được đó là cổ phiếu phát sinh do nhà đầu tư mua hay cổ phiếu thưởng, cổ phiếu trả cổ tức để đánh dấu trên hệ thống.

Hay công ty chứng khoán tiến hành lưu ký cổ phiếu mới mà trên sổ cổ đông của nhà đầu tư không phân biệt đâu là cổ phiếu thưởng, cổ phiếu trả cổ tức.

Theo bà Lan, cổ phiếu thưởng hay cổ tức bằng cổ phiếu được coi là thu nhập của nhà đầu tư, nhưng đây là thu nhập sau khi doanh nghiệp đã thực hiện nghĩa vụ với ngân sách nhà nước. Nói cách khác, đó là khoản lợi nhuận sau thuế mà cổ đông được hưởng. Như vậy là thuế chồng thuế với khoản thu nhập này của nhà đầu tư cá nhân.

Nếu thị trường đi lên, tiềm năng tăng giá cổ phiếu sẽ giúp nhà đầu tư có lợi

Đại diện Vụ Chính sách thuế, Bộ Tài chính

Việc thu thuế thu nhập cá nhân đối với nhà đầu tư được trả cổ tức bằng cổ phiếu hoặc được chia cổ phiếu thưởng không phải là chính sách mới. Luật Thuế thu nhập cá nhân áp dụng từ 1/1/2009 đến nay đã quy định khoản thu nhập từ cổ tức trả bằng cổ phiếu là thu nhập từ đầu tư vốn của cá nhân nộp thuế thu nhập cá nhân theo mức thuế suất 5%.

Theo pháp luật về chứng khoán, công ty phát hành cổ phiếu để trả cổ tức cho cổ đông phải có đủ nguồn để thực hiện. Bản chất là công ty sử dụng nguồn lợi nhuận sau thuế chưa phân phối để phát hành thêm cổ phiếu chia cho các cổ đông tương ứng với tỷ lệ góp vốn của các cổ đông đang nắm giữ cổ phần của công ty.

Giá trị toàn bộ cổ phiếu mà cá nhân nắm giữ lúc này sẽ bao gồm cả giá trị cổ phiếu cá nhân sở hữu trước khi chia cổ tức và giá trị cổ phiếu là cổ tức tương đương với phần lợi nhuận sau thuế theo tỷ lệ sở hữu của cá nhân (thay vì trả bằng tiền, công ty phát hành thêm cổ phiếu tương đương với nguồn lợi nhuận sau thuế để chia cho cá nhân).

Việc xác định giá trị thực chất của cổ tức được chia bằng chứng khoán còn tùy thuộc vào hiệu quả do công ty sử dụng lợi nhuận giữ lại để tái đầu tư và diễn biến thị trường chứng khoán nói chung cũng như giá cổ phiếu thay đổi sau thời điểm cổ phiếu là cổ tức được phép giao dịch. Nếu thị trường đi lên, tiềm năng tăng giá cổ phiếu sẽ giúp nhà đầu tư có lợi hơn so với chia cổ tức bằng tiền.

Như vậy, việc thu thuế thu nhập cá nhân đối với thu nhập từ cổ tức trả bằng cổ phiếu đảm bảo sự bình đẳng, nhất quán trong việc thu thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn, không phân biệt cá nhân nhận cổ tức bằng tiền hay bằng cổ phiếu.

Nhiều khó khăn, vướng mắc

Đại diện Công ty Chứng khoán SSI

Nghị định số 126/2020/NĐ-CP quy định, trách nhiệm kê khai và khấu trừ thuế từ đầu tư vốn đối với cổ tức bằng cổ phiếu, cổ phiếu thưởng thuộc về "công ty chứng khoán, ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký, công ty quản lý quỹ nơi cá nhân ủy thác danh mục đầu tư" (gọi tắt là đơn vị khấu trừ).

SSI đã và đang chuẩn bị nghiệp vụ, hệ thống, nhân sự liên quan để thực hiện quy định trên. Tuy nhiên, trong quá trình triển khai, Công ty gặp phải nhiều khó khăn, vướng mắc.

Đầu tiên là các căn cứ để đơn vị khấu trừ thực hiện trách nhiệm tính toán, kê khai và khấu trừ chưa đủ rõ ràng. Nghị định 126 nêu tại Điểm d, Điều 5, "cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán", nhưng Luật và Thông tư hướng dẫn về thuế thu nhập cá nhân hiện hành chưa có nội dung hướng dẫn cụ thể về định nghĩa, căn cứ tính thuế đối với chứng khoán được hình thành từ nguồn "cổ đông hiện hữu nhận thưởng bằng chứng khoán".

Về giá tính thuế, theo Thông tư 111/2013/TT-BTC của Bộ Tài chính, trong trường hợp giá chuyển nhượng của cổ tức bằng cổ phiếu thấp hơn mệnh giá thì sẽ tính bằng "giá thị trường tại thời điểm chuyển nhượng". Vậy nhưng, các văn bản pháp luật hiện hành chưa đồng bộ việc hướng dẫn khái niệm "giá thị trường tại thời điểm chuyển nhượng". Đây sẽ là giá bán khớp lệnh đối với cổ phiếu niêm yết, giá trên hợp đồng với cổ phiếu chưa niêm yết?

Một bất cập khác là đối với cổ phiếu công ty chứng khoán nhận chuyển khoản từ thành viên lưu ký khác, hoặc cổ phiếu nhà đầu tư lưu ký mới tại công ty chứng khoán, các văn bản pháp luật chưa hướng dẫn và các cơ quan liên quan chưa có hướng dẫn, cũng như chưa có hệ thống và quy định đồng bộ cách xác định nguồn gốc chứng khoán phải chịu thuế thu nhập cá nhân từ đầu tư vốn (cổ tức bằng cổ phiếu, cổ phiếu thưởng).

Điều đó sẽ dẫn tới công ty chứng khoán không thể thực hiện được việc kê khai và nộp thuế thay cho nhà đầu tư.

Ngoài ra, đơn vị khấu trừ sẽ chỉ có nghĩa vụ kê khai thuế đầu tư vốn của nhà đầu tư đối với các cổ tức bằng cổ phiếu, cổ phiếu thưởng được lưu ký vào tài khoản của nhà đầu tư sau ngày Nghị định 126 có hiệu lực thi hành?

Đơn vị khấu trừ không thể có đủ thông tin để thực hiện kê khai thuế đầu tư vốn của nhà đầu tư đối với các cổ tức bằng cổ phiếu, cổ phiếu thưởng được lưu ký vào tài khoản của nhà đầu tư từ trước ngày Nghị định có hiệu lực thi hành.

Thời gian hiệu lực kể từ 5/12/2020 là quá ngắn đối với công ty chứng khoán, trong khi các nội dung trên còn chưa được rõ ràng. Sau khi đã có đầy đủ căn cứ tính toán, công ty chứng khoán cần cập nhật hệ thống, đồng bộ các yêu cầu với toàn bộ nhà đầu tư. Nội dung này không thể thực hiện thủ công.

Nghĩa vụ thuế ảnh hưởng trực tiếp đến quyền lợi nhà đầu tư, nếu có sai sót sẽ gây nhiều hệ lụy về hệ thống của công ty chứng khoán cũng như dẫn tới tranh chấp với nhà đầu tư.

Chúng tôi cho rằng, các đơn vị khấu trừ cần ít nhất 6 tháng đến 1 năm để chuẩn bị.

SHB có thể được thêm vào danh mục V.N.M ETF  SSI Research và VNDirect đều cho rằng SHB có thể được thêm vào V.N.M ETF với khối lượng lớn. Cổ phiếu PDR sẽ không được thêm vào rỗ FTSE Vietnam Index do cần chứng minh thanh khoản trong 2 kỳ liên tiếp. SSI Research cho rằng APH có thể lần đầu được thêm vào FTSE Vietnam Index. Trung tâm Phân tích Chứng khoán...

SSI Research và VNDirect đều cho rằng SHB có thể được thêm vào V.N.M ETF với khối lượng lớn. Cổ phiếu PDR sẽ không được thêm vào rỗ FTSE Vietnam Index do cần chứng minh thanh khoản trong 2 kỳ liên tiếp. SSI Research cho rằng APH có thể lần đầu được thêm vào FTSE Vietnam Index. Trung tâm Phân tích Chứng khoán...

Tin liên quan

VN-Index hoảng loạn ngay phiên ATO

VN-Index hoảng loạn ngay phiên ATO AFX tăng 71% từ đầu tháng 11, một cá nhân vẫn muốn ôm trọn gần 18 triệu cổ phần Afiex do SCIC thoái vốn

AFX tăng 71% từ đầu tháng 11, một cá nhân vẫn muốn ôm trọn gần 18 triệu cổ phần Afiex do SCIC thoái vốn Quỹ liên quan Dragon Capital tiếp tục rót tiền vào VFMVSF, đẩy quy mô danh mục lên 2.300 tỷ đồng, tương đương VFMVN Diamond ETF

Quỹ liên quan Dragon Capital tiếp tục rót tiền vào VFMVSF, đẩy quy mô danh mục lên 2.300 tỷ đồng, tương đương VFMVN Diamond ETF Pyn Elite Fund mua VHM, kỳ vọng dòng vốn ngoại sẽ sớm trở lại TTCK Việt Nam

Pyn Elite Fund mua VHM, kỳ vọng dòng vốn ngoại sẽ sớm trở lại TTCK Việt Nam "Sốt vó" với thuế cổ tức mới

"Sốt vó" với thuế cổ tức mới Cổ phiếu ACB hút vốn ngoại trước thềm chuyển sàn niêm yết sang HOSE

Cổ phiếu ACB hút vốn ngoại trước thềm chuyển sàn niêm yết sang HOSE

Dòng vốn đang "rục rịch" trở lại FTSE Vietnam ETF

Dòng vốn đang "rục rịch" trở lại FTSE Vietnam ETF Công ty con của SCIC đăng ký bán toàn bộ 28.764 cp MBB

Công ty con của SCIC đăng ký bán toàn bộ 28.764 cp MBB SSI Research: FTSE ETF thêm PDR, V.N.M ETF thêm SHB trong kỳ cơ cấu quý IV

SSI Research: FTSE ETF thêm PDR, V.N.M ETF thêm SHB trong kỳ cơ cấu quý IV Giao dịch chứng khoán khối ngoại ngày 16/11: Bán ròng gần 400 tỷ đồng

Giao dịch chứng khoán khối ngoại ngày 16/11: Bán ròng gần 400 tỷ đồng PVD sẽ bị loại khỏi rổ FTSE Vietnam Index nếu giá cổ phiếu giảm xuống dưới 11.500 đồng?

PVD sẽ bị loại khỏi rổ FTSE Vietnam Index nếu giá cổ phiếu giảm xuống dưới 11.500 đồng? AAA muốn gom thêm cổ phiếu Nhựa Hà Nội trong đợt tăng vốn sắp tớii

AAA muốn gom thêm cổ phiếu Nhựa Hà Nội trong đợt tăng vốn sắp tớii Lời hứa dang dở của người cha với con gái 14 tuổi bị ô tô cán tử vong07:29

Lời hứa dang dở của người cha với con gái 14 tuổi bị ô tô cán tử vong07:29 Hậu cảnh tượng xúc động sau vụ tai nạn: Tài xế xe chở dưa hấu đã tử vong01:43

Hậu cảnh tượng xúc động sau vụ tai nạn: Tài xế xe chở dưa hấu đã tử vong01:43 Bộ trưởng quốc phòng Israel cảnh báo Houthi lẫn Iran08:02

Bộ trưởng quốc phòng Israel cảnh báo Houthi lẫn Iran08:02 Vụ nữ sinh Vĩnh Long tử vong: Gia đình nhận thông báo kết quả giải quyết09:05

Vụ nữ sinh Vĩnh Long tử vong: Gia đình nhận thông báo kết quả giải quyết09:05 Chủ tịch nước Lương Cường chiêm bái xá lợi Phật tại chùa Thanh Tâm02:30

Chủ tịch nước Lương Cường chiêm bái xá lợi Phật tại chùa Thanh Tâm02:30 Israel tiếp tục không kích, vô hiệu hóa sân bay thủ đô Yemen09:02

Israel tiếp tục không kích, vô hiệu hóa sân bay thủ đô Yemen09:02 Cựu Bí thư Bến Tre tự nguyện nộp 10 tỉ đồng để khắc phục hậu quả vụ án09:06

Cựu Bí thư Bến Tre tự nguyện nộp 10 tỉ đồng để khắc phục hậu quả vụ án09:06 Hai người Trung Quốc xâm hại lăng mộ vua Lê Túc Tông khai gì?07:34

Hai người Trung Quốc xâm hại lăng mộ vua Lê Túc Tông khai gì?07:34 Tân Giáo hoàng Leo XIV cử hành thánh lễ đầu tiên01:34

Tân Giáo hoàng Leo XIV cử hành thánh lễ đầu tiên01:34 Sụt chân cầu Tây Ninh, sự cố sân bay Tân Sơn Nhất: Bộ Xây dựng chỉ đạo 'nóng'08:33

Sụt chân cầu Tây Ninh, sự cố sân bay Tân Sơn Nhất: Bộ Xây dựng chỉ đạo 'nóng'08:33 Vụ công trình cầu vừa khánh thành ở Tây Ninh bị sụt lún: 'Không ai nghĩ mới làm đã hư'08:01

Vụ công trình cầu vừa khánh thành ở Tây Ninh bị sụt lún: 'Không ai nghĩ mới làm đã hư'08:01Tin đang nóng

Bộ Công an kêu gọi 11 người trình diện trong vụ đánh bạc ở Hà Nội, TPHCM

Bộ Công an kêu gọi 11 người trình diện trong vụ đánh bạc ở Hà Nội, TPHCM

Vụ thanh niên 'gọi vốn' ở biển Nha Trang: đưa về trụ sở UBND viết cam đoan

Vụ thanh niên 'gọi vốn' ở biển Nha Trang: đưa về trụ sở UBND viết cam đoan Quách Ngọc Ngoan và Phượng Chanel tái hợp?

Quách Ngọc Ngoan và Phượng Chanel tái hợp?

Nóng nhất hôm nay: Diddy bị đưa ra xét xử, lời khai về trò biến thái của ông trùm với bạn gái cũ gây sốc

Nóng nhất hôm nay: Diddy bị đưa ra xét xử, lời khai về trò biến thái của ông trùm với bạn gái cũ gây sốcTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Samsung ra mắt nhẫn thông minh Galaxy Ring tại Việt Nam

Đồ 2-tek

1 phút trước

Galaxy AI trên Galaxy S25 series đồng hành cùng người trẻ cải thiện giấc ngủ

Thế giới số

7 phút trước

Cuộc gọi cuối cùng của Từ Hy Viên trước khi rút ống thở

Sao châu á

22 phút trước

Hendrio nhập tịch Việt Nam, lấy tên Đỗ Quang Hên?

Sao thể thao

32 phút trước

Xe tay ga Honda 125cc, trang bị màn hình TFT4,2 inch, giá rẻ hơn Vision

Xe máy

44 phút trước

8 giờ đàm phán khẩn cấp: Ấn Độ và Pakistan thoát khỏi miệng hố chiến tranh như thế nào?

Thế giới

50 phút trước

Miss Universe Thailand: Thí sinh đủ ngành nghề, cao trên 1m70, quyết "phục thù"?

Tv show

1 giờ trước

Nghi vấn Quách Ngọc Ngoan và Phượng Chanel yêu lại từ đầu, tất cả vì con?

Sao việt

1 giờ trước

Giá vé xem G-Dragon và CL biểu diễn tại Hà Nội: Dự kiến cao nhất 6,5 triệu đồng

Nhạc quốc tế

1 giờ trước

Vào khách sạn với 'bạn trai' rồi nhắn chồng cầm dao đến cưỡng đoạt tài sản

Pháp luật

1 giờ trước

'Anh họ' U60 của Hiền Hồ: qua đời, mẹ vợ chia sẻ lý do sốc, sao Vbiz bị réo tên?

'Anh họ' U60 của Hiền Hồ: qua đời, mẹ vợ chia sẻ lý do sốc, sao Vbiz bị réo tên? Quang Lê bị trục xuất: "Họ giữ tôi đúng 12 tiếng"

Quang Lê bị trục xuất: "Họ giữ tôi đúng 12 tiếng" Hồ Nhân: "Anh em nương tựa" của Hiền Hồ ồn ào một thời, vừa mất là ai?

Hồ Nhân: "Anh em nương tựa" của Hiền Hồ ồn ào một thời, vừa mất là ai?

Nữ thần showbiz lúc hấp hối còn dặn mãi: "Tôi có chết cũng không muốn gặp hai người này"

Nữ thần showbiz lúc hấp hối còn dặn mãi: "Tôi có chết cũng không muốn gặp hai người này" Lao động Việt tử vong tại Đài Loan: Nước mắt ngày 4 bình tro cốt hồi hương

Lao động Việt tử vong tại Đài Loan: Nước mắt ngày 4 bình tro cốt hồi hương Quang Lê bị tống khỏi Anh, giam 12 tiếng, Minh Tuyết thoát nạn nhờ khai gian?

Quang Lê bị tống khỏi Anh, giam 12 tiếng, Minh Tuyết thoát nạn nhờ khai gian? Giết người ở TPHCM rồi điện thoại thông báo cho gia đình

Giết người ở TPHCM rồi điện thoại thông báo cho gia đình Vụ nữ sinh Vĩnh Long gặp nạn: Tài xế yếu, liệt nửa người, CA tuyên bố đanh thép

Vụ nữ sinh Vĩnh Long gặp nạn: Tài xế yếu, liệt nửa người, CA tuyên bố đanh thép Nam ca sĩ "quỳ lạy" khán giả dưới cơn mưa, hàng chục nghìn người đồng ca hit quốc dân không khác gì concert quốc tế!

Nam ca sĩ "quỳ lạy" khán giả dưới cơn mưa, hàng chục nghìn người đồng ca hit quốc dân không khác gì concert quốc tế!