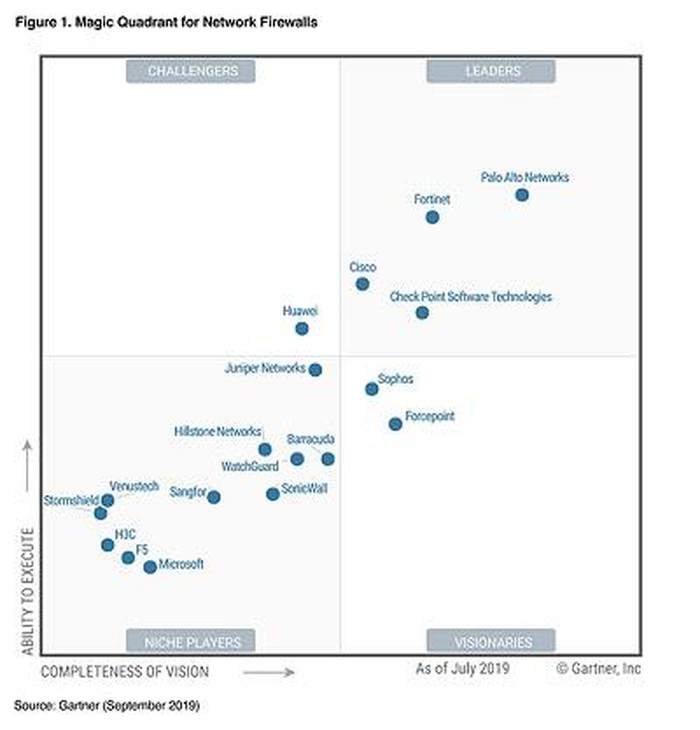

Fortinet nằm top dẫn đầu lĩnh vực tường lửa

Instagram cấm meme, ảnh đồ họa có nội dung tự sát, hành bản thân

Instagram cấm meme, ảnh đồ họa có nội dung tự sát, hành bản thân Hàn Quốc lên kế hoạch cấp thẻ căn cước và chứng chỉ số cho người dân

Hàn Quốc lên kế hoạch cấp thẻ căn cước và chứng chỉ số cho người dânTheo báo cáo Magic Quadrant của Gartner, lần thứ 10 liên tiếp Fortinet được vinh danh đơn vị dẫn đầu trên thị trường tường lửa an ninh mạng về giải pháp tường lửa…

Theo báo cáo Gartner Magic Quadrant năm 2019, trong số 18 nhà cung cấp xuất sắc về tường lửa an ninh mạng, Fortinet vinh dự được Gartner công nhận vị trí trong nhóm dẫn đầu. Điều này đánh dấu lần thứ mười Fortinet được công nhận là công ty hàng đầu về tầm nhìn công nghệ và khả năng thực thi. Đây là kết quả nhờ cam kết của Fortinet trong việc cho phép tiếp cận hệ thống mạng theo hướng bảo mật, tích hợp an ninh vào mọi yếu tố trong hệ thống để giúp hơn 415 ngàn khách hàng trên toàn cầu cải thiện mức độ hiệu quả của toàn bộ cơ sở hạ tầng.

Tường lửa FortiGate đảm bảo khả năng bảo vệ nhất quán từ đầu tới cuối trên khắp các đường biên mạng thiết yếu, từ các chi nhánh, đến các cơ sở, trung tâm lưu trữ dữ liệu lai hay đến môi trường đa đám mây, cho phép khách hàng xây dựng một hệ thống mạng đảm bảo an ninh để đạt được rất nhiều lợi ích, bao gồm: mạng SD-WAN an toàn; Bảo mật Đám mây; Tăng tốc trên nền tảng On-Ramp Cloud. Fortinet cũng là nhà cung cấp duy nhất thực hiện kiểm tra các luồng dữ liệu được mã hóa sử dụng tiêu chuẩn mã hóa TLS 1.3 mới được giới thiệu. Với giải pháp Tường lửa FortiGate, các công ty có thể triển khai được trải nghiệm người dùng tuyệt vời trong khi đạt được khả năng hiển thị đầy đủ nhờ tính năng kiểm tra tất cả lưu lượng HTTPS.

Ông John Maddison, Phó Chủ tịch cấp cao phụ trách Sản phẩm và Marketing của Fortinet cho biết, nền tảng Security Fabric của Fortinet loại bỏ sự phức tạp và mang đến khả năng bảo vệ được tự động hóa trên diện rộng bao phủ khắp toàn bộ bề mặt tấn công số. Tường lửa FortiGate nằm trong số những giải pháp hàng đầu có khả năng phân phối mạng SD-WAN được tích hợp, cung cấp sự hỗ trợ trên diện rộng cho môi trường đa đám mây và tăng tốc cho “on-ramp” cloud, cho trải nghiệm người dùng tốt hơn.

Theo VnMedia

Bùng nổ internet và di động: Cơ hội và thách thức cho ngân hàng số

Ngành ngân hàng được xác định là một trong những ngành chú trọng ứng dụng công nghệ tiên tiến nhất hiện nay với các dịch vụ, ứng dụng mới được đưa ra dựa trên nền tảng công nghệ.

Trong bối cảnh kinh tế số phát triển, lĩnh vực ngân hàng số trở thành định hướng tập trung nhằm tạo ra các dịch vụ mới và xây dựng nên lợi thế cạnh tranh của các ngân hàng.

Xu hướng này càng được củng cố hơn khi đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2016-2020 đặt mục tiêu đưa tỷ trọng tiền mặt/tổng phương tiện thanh toán giảm về mức 10% vào cuối năm 2020 (tại tháng 6/2019 là 11,5%).

Video đang HOT

Thanh toán điện tử được đẩy mạnh, tạo nên làn sóng thúc đẩy phát triển mảng ngân hàng số tại Việt Nam. Theo Ngân hàng Nhà nước, tính đến cuối tháng 12/2018, hệ thống thanh toán điện tử liên ngân hàng đã xử lý 137.594 giao dịch, với giá trị 73 triệu tỷ đồng, gấp 13 lần GDP.

Dù vậy, theo nhận định của Công ty Chứng khoán Rồng Việt (VDSC), mảng ngân hàng số tại Việt Nam có cả cơ hội và thách thức để phát triển mạnh trong thời gian tới.

Cơ hội thấy rõ nhất là tốc độ tăng trưởng internet và di động tạo điều kiện cho ngân hàng số ở Việt Nam.

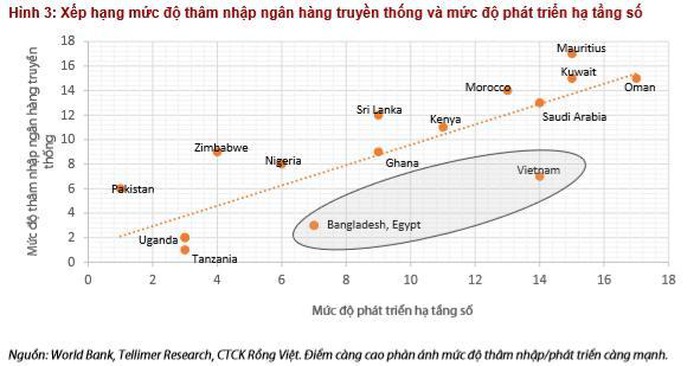

Có thể thấy mức độ thâm nhập của dịch vụ ngân hàng nói chung tại Việt Nam còn thấp so với các thị trường mới nổi và cận biên.

Chuyển đổi số là một trong những lợi thế cạnh tranh của nhiều ngân hàng.

Tại Việt Nam, đến cuối tháng 6/2018 có trên 72,7 triệu tài khoản ngân hàng của cá nhân, tăng 5% so với cuối năm 2017.

Số người dân có tài khoản tại ngân hàng ở mức khoảng gần 43,2 triệu người, chiếm 45% dân số, tương đối khiêm tốn so với tỷ lệ tương ứng tại các nước mới nổi và cận biên khác.

Ngoài ra theo số liệu của World Bank, số lượng ATM và chi nhánh ngân hàng trên mỗi 100 nghìn người trưởng thành ở Việt Nam lần lượt ở mức 24,3 và 3,4, còn thấp hơn so với các quốc gia có nền kinh tế tương đương.

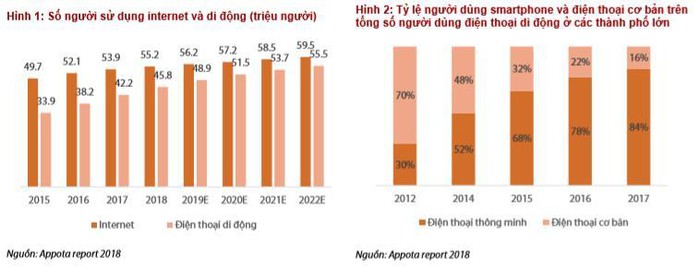

Trong khi đó, hạ tầng số (liên quan đến việc sử dụng internet và di động) của Việt Nam lại có mức độ phát triển khá cao, với số lượng người dùng internet và điện thoại di động năm 2018 đạt lần lượt 55,2 triệu người và 45,8 triệu người, chiếm 57% và 45% dân số.

Đồng thời, tỷ lệ thâm nhập của smartphone đã tăng rất mạnh trong 5 năm trở lại đây, đặc biệt là ở các thành phố lớn đã đạt 84% vào năm 2017.

Theo dự báo, mức độ thâm nhập của internet và di động sẽ còn tiếp tục mở rộng, và Việt Nam sẽ đạt khoảng 60 triệu người sử dụng internet và 55,4 triệu người dùng điện thoại di động vào năm 2022.

Như vậy, Việt Nam là nước có mức độ thâm nhập của ngân hàng truyền thống còn thấp nhưng hạ tầng số đã phát triển khá mạnh.

Điều này có nghĩa, khi mức độ thâm nhập của các dịch vụ ngân hàng nói chung được đẩy mạnh, Việt Nam sẽ có tiềm năng lớn thúc đẩy sự phát triển của các giao dịch ngân hàng số trong trung hạn hơn so với các quốc gia khác.

Tuy nhiên, vẫn còn có nhiều thách thức đối với các ngân hàng trong việc chuyển đổi số khi đại đa số người Việt Nam hiện vẫn có thói quen sử dụng tiền mặt trong thanh toán hằng ngày.

Kể từ khi bắt đầu đề án phát triển thanh toán không dùng tiền mặt vào năm 2016, đến nay tỷ lệ tiền mặt/tổng phương tiện thanh toán vẫn đang cải thiện khá chậm.

Theo nghiên cứu của FT Confidential khảo sát về phương thức thanh toán khi mua hàng của người thành thị ở ASEAN, ở Việt Nam hơn 46% người được hỏi chỉ sử dụng tiền mặt khi thanh toán.

Đây là mức cao hơn hẳn so với các quốc gia như Philipines (34%) và các nước còn lại (chỉ ở mức 20% hoặc ít hơn).

Vấn đề thứ hai là về an toàn bảo mật thông tin tài chính trong môi trường số khi năng lực an toàn thông tin trong nước còn hạn chế.

Theo số liệu của EY Việt Nam, trong năm 2018, có 8.319 cuộc tấn công mạng vào liên quan đến ngành ngân hàng ở Việt Nam, 560.000 máy tính bị ảnh hưởng bởi phần mềm độc hại có thể đánh cắp thông tin tài khoản ngân hàng.

Việt Nam xếp hạng 7 toàn cầu trong mục tiêu tấn công của Trojan (chương trình độc hại được ngụy trang với vẻ ngoài lành tính) ngân hàng năm 2018.

Ngoài ra, việc thiếu hụt các quy định pháp lý cũng là một thách thức do mảng thanh toán số phát triển rất nhanh theo các tiến bộ công nghệ. Tuy nhiên, các quy định pháp lý trong nước không theo kịp, khiến các ngân hàng ngại áp dụng công nghệ, dịch vụ mới ngoài nguôn khổ cho phép.

Chẳng hạn như, Việt Nam chưa có khung pháp lý về chia sẻ, khai thác và lưu trữ dữ liệu, nên các ngân hàng chưa thể ứng dụng điện toán đám mây (cloud) hay chuỗi khối (blockchain) rộng rãi vào các ứng dụng của mình.

Dù vậy, tháng 8 vừa qua Chính phủ đã phê duyệt Đề án thúc đẩy mô hình kinh tế chia sẻ, trong đó cho phép thực hiện cơ chế thử nghiệm chính sách mới (dạng sandbox) cho việc triển khai và ứng dụng các công nghệ mới trong mô hình này.

Đây cũng là phương thức được nhiều nước áp dụng thành công trước đây và kỳ vọng có thể giúp rút ngắn thời gian nghiên cứu, ban hành các điều luật mới về ngân hàng số để theo kịp với sự phát triển không ngừng của công nghệ.

Theo infonet

Doanh thu từ điện toán đám mây của Viettel IDC tăng trưởng 85%  Kết thúc 6 tháng đầu năm 2019, Viettel IDC đạt mức tăng trưởng doanh thu 42% so với cùng kỳ và là một trong những thành viên có tốc độ tăng trưởng cao trong Tập đoàn Viettel. Doanh thu của Viettel IDC trong 6 tháng đầu năm 2019 có nhiều khởi sắc Đặc biệt, dịch vụ điện toán đám mây (cloud) có tốc...

Kết thúc 6 tháng đầu năm 2019, Viettel IDC đạt mức tăng trưởng doanh thu 42% so với cùng kỳ và là một trong những thành viên có tốc độ tăng trưởng cao trong Tập đoàn Viettel. Doanh thu của Viettel IDC trong 6 tháng đầu năm 2019 có nhiều khởi sắc Đặc biệt, dịch vụ điện toán đám mây (cloud) có tốc...

Tin liên quan

Mỹ bắt nữ kỹ sư phần mềm đánh cắp dữ liệu khách hàng của Capital One

Mỹ bắt nữ kỹ sư phần mềm đánh cắp dữ liệu khách hàng của Capital One 5G: Mạng càng nhanh càng cần bảo mật tốt

5G: Mạng càng nhanh càng cần bảo mật tốt Lĩnh vực kế toán đón đầu cơ hội từ Cách mạng công nghiệp 4.0

Lĩnh vực kế toán đón đầu cơ hội từ Cách mạng công nghiệp 4.0 Đã có công cụ giải mã dữ liệu bị mã hoá bởi 4 loại ransomware mới

Đã có công cụ giải mã dữ liệu bị mã hoá bởi 4 loại ransomware mới Facebook, WhatsApp có thể sắp phải chia sẻ dữ liệu cho an ninh Anh

Facebook, WhatsApp có thể sắp phải chia sẻ dữ liệu cho an ninh Anh Yandex lọt vào danh sách 100 công ty phát triển nhanh nhất thế giới

Yandex lọt vào danh sách 100 công ty phát triển nhanh nhất thế giới

Clip toàn cảnh đám cưới H'Hen Niê: Mẹ chồng gây chú ý vì câu nói khi trao sính lễ, chú rể phát biểu độc lạ03:37

Clip toàn cảnh đám cưới H'Hen Niê: Mẹ chồng gây chú ý vì câu nói khi trao sính lễ, chú rể phát biểu độc lạ03:37 Màn uốn éo gây tranh cãi của Thanh Hằng bị NTK cắt sạch, người trong cuộc lên tiếng!00:28

Màn uốn éo gây tranh cãi của Thanh Hằng bị NTK cắt sạch, người trong cuộc lên tiếng!00:28 Nhóm người chặn xe, đe dọa gia đình khiến bé trai ở Đồng Nai bị chấn thương vùng đầu01:34

Nhóm người chặn xe, đe dọa gia đình khiến bé trai ở Đồng Nai bị chấn thương vùng đầu01:34 Cindy Lư lừa Đạt G chuyện mang thai, bạn trai nói ngay 1 câu khiến nhà gái và netizen "câm nín"01:16

Cindy Lư lừa Đạt G chuyện mang thai, bạn trai nói ngay 1 câu khiến nhà gái và netizen "câm nín"01:16 HIEUTHUHAI bị bạn gái lừa dối, dành hẳn MV 3 phút rưỡi "dằn mặt": Quăng vali em ra khỏi đây!03:33

HIEUTHUHAI bị bạn gái lừa dối, dành hẳn MV 3 phút rưỡi "dằn mặt": Quăng vali em ra khỏi đây!03:33 Hoa hậu Việt Nam mang thai ở tuổi 36: Nhiều lần thất bại vì mắc 1 căn bệnh, phát hiện bầu trong hoàn cảnh không ngờ tới!00:32

Hoa hậu Việt Nam mang thai ở tuổi 36: Nhiều lần thất bại vì mắc 1 căn bệnh, phát hiện bầu trong hoàn cảnh không ngờ tới!00:32 Xác minh clip bé trai bán hàng rong bị người phụ nữ tát liên tục03:14

Xác minh clip bé trai bán hàng rong bị người phụ nữ tát liên tục03:14 Đang viral: Trai Tây nói giọng Huế đặc sệt, tiết lộ 1 thứ "đỉnh cao" ở Việt Nam ai nghe xong cũng gật đầu lia lịa02:08

Đang viral: Trai Tây nói giọng Huế đặc sệt, tiết lộ 1 thứ "đỉnh cao" ở Việt Nam ai nghe xong cũng gật đầu lia lịa02:08 Buổi họp báo vi phạm "tính người" của Kim Soo Hyun38:12

Buổi họp báo vi phạm "tính người" của Kim Soo Hyun38:12 Đạo diễn Bùi Thạc Chuyên kể hậu trường khủng khiếp của phim lịch sử 55 tỷ 'Địa đạo'02:22

Đạo diễn Bùi Thạc Chuyên kể hậu trường khủng khiếp của phim lịch sử 55 tỷ 'Địa đạo'02:22 'Bỏ túi' phim trăm tỷ, danh hài Hoài Linh trở lại với ngoại hình tiều tụy lạ lẫm01:00

'Bỏ túi' phim trăm tỷ, danh hài Hoài Linh trở lại với ngoại hình tiều tụy lạ lẫm01:00Tin đang nóng

Lần đầu tiên đi khách sạn, bạn trai U40 hỏi một câu khiến cô gái điếng người

Lần đầu tiên đi khách sạn, bạn trai U40 hỏi một câu khiến cô gái điếng người Nóng: Phạm Thoại xin lỗi sau khi công bố kết quả kiểm toán hơn 14 tỷ tiền từ thiện

Nóng: Phạm Thoại xin lỗi sau khi công bố kết quả kiểm toán hơn 14 tỷ tiền từ thiện Nóng: Tìm thấy thi thể Hoa hậu Du lịch 2018 sau thảm họa động đất tại Myanmar

Nóng: Tìm thấy thi thể Hoa hậu Du lịch 2018 sau thảm họa động đất tại Myanmar Anh trai vừa dẫn bạn gái về nhà ra mắt, bố mẹ tôi đã giục cưới vội vì lý do này

Anh trai vừa dẫn bạn gái về nhà ra mắt, bố mẹ tôi đã giục cưới vội vì lý do này Phạm nhân trốn trại viện lý do vợ có đơn ly hôn, mẹ bị tai biến nhẹ

Phạm nhân trốn trại viện lý do vợ có đơn ly hôn, mẹ bị tai biến nhẹ Kim Soo Hyun hứng gạch đá vì 1 chi tiết nghi lươn lẹo trong bản "thanh minh" cáo buộc hẹn hò Kim Sae Ron vị thành niên

Kim Soo Hyun hứng gạch đá vì 1 chi tiết nghi lươn lẹo trong bản "thanh minh" cáo buộc hẹn hò Kim Sae Ron vị thành niên

Sulli - Kim Sae Ron - Goo Hara lộ điểm trùng hợp bất ngờ liên quan tới 1 nhân vật mới

Sulli - Kim Sae Ron - Goo Hara lộ điểm trùng hợp bất ngờ liên quan tới 1 nhân vật mớiTin mới nhất

Nâng cao và biến đổi hình ảnh của bạn bằng trình chỉnh sửa video trực tuyến CapCut

Cách đăng Facebook để có nhiều lượt thích và chia sẻ

Thêm nhiều bang của Mỹ cấm TikTok

Microsoft cấm khai thác tiền điện tử trên các dịch vụ đám mây để bảo vệ khách hàng

Facebook trấn áp hàng loạt công ty phần mềm gián điệp

Meta đối mặt cáo buộc vi phạm các quy tắc chống độc quyền với mức phạt 11,8 tỷ đô

Không cần thăm dò, Musk nên sớm từ chức CEO Twitter

Đại lý Việt nhập iPhone 14 kiểu 'bia kèm lạc'

Khai trương hệ thống vé điện tử và dịch vụ trải nghiệm thực tế ảo XR tại Quần thể Di tích Cố đô Huế

'Dở khóc dở cười' với tính năng trợ giúp người bị tai nạn ôtô của Apple

Xiaomi sa thải hàng nghìn nhân sự

Apple sẽ bắt đầu sản xuất MacBook tại Việt Nam vào giữa năm 2023

Có thể bạn quan tâm

Top 10 đỉnh núi cao nhất thế giới gồm những cái tên nào?

Du lịch

12:12:45 04/04/2025

Nhiều nước phản ứng động thái đánh thuế từ Mỹ

Thế giới

12:09:56 04/04/2025

Cận cảnh khu điều trị cho bệnh nhân mắc sởi ở Bệnh viện Nhi Hà Nội

Sức khỏe

12:05:42 04/04/2025

Những con giáp sinh ra được hưởng phước lành, có số "ngồi mát ăn bát vàng", làm một hưởng hai, hậu vận dư dả

Trắc nghiệm

12:04:05 04/04/2025

Lê Phương "lột xác" ở tuổi 40: Giảm 30kg sau khi sinh, nhan sắc thăng hạng

Sao việt

11:55:28 04/04/2025

1.001 cách phối đồ với quần trắng chinh phục mùa hè

Thời trang

11:54:33 04/04/2025

Tuyệt chiêu làm vịt kho gừng không bị hôi, mềm thơm hấp dẫn

Ẩm thực

11:51:37 04/04/2025

Loài vật quý hiếm bậc nhất hành tinh, tuyệt chủng hơn 120 năm bất ngờ tái xuất: Vẻ ngoài nhỏ bé nhưng rất khỏe và khá "nóng nảy"

Lạ vui

11:04:46 04/04/2025

Giám đốc bỏ phố về ngoại ô Hà Nội, dành 6 năm làm khu vườn 3.500m2 'trong mơ'

Sáng tạo

10:58:07 04/04/2025

1 nữ diễn viên bị tịch thu 15kg vàng trong người ngay tại sân bay: Cảnh sát khám xét nhà riêng phát hiện thêm 14 tỷ đồng

Sao châu á

10:14:57 04/04/2025

Mẹ cứu con và kẹt lại trong căn nhà bị cháy khiến 3 người chết ở TPHCM

Mẹ cứu con và kẹt lại trong căn nhà bị cháy khiến 3 người chết ở TPHCM Điều tra vụ thi thể phân hủy trên sân thượng chung cư Khang Gia

Điều tra vụ thi thể phân hủy trên sân thượng chung cư Khang Gia Dự đoán của nhà tiên tri mù Vanga về thế giới năm 2025 thành sự thật

Dự đoán của nhà tiên tri mù Vanga về thế giới năm 2025 thành sự thật Vụ 6 du khách nhập viện sau bữa trưa, 1 người tử vong: Xác minh nguồn gốc rượu

Vụ 6 du khách nhập viện sau bữa trưa, 1 người tử vong: Xác minh nguồn gốc rượu Chồng cũ Từ Hy Viên thông báo cưới hot girl sau 2 tháng nữ minh tinh qua đời, 1 sao nam phản ứng gắt!

Chồng cũ Từ Hy Viên thông báo cưới hot girl sau 2 tháng nữ minh tinh qua đời, 1 sao nam phản ứng gắt! Sự thật về sao nam đóng phim hot Địa Đạo: Giàu nhất showbiz Việt, hát không cát xê, là chủ 2 khu du lịch sinh thái

Sự thật về sao nam đóng phim hot Địa Đạo: Giàu nhất showbiz Việt, hát không cát xê, là chủ 2 khu du lịch sinh thái Cuối cùng, cũng hiểu được nguyên nhân khiến Trần Hiểu quyết tâm rời bỏ cuộc hôn nhân với Trần Nghiên Hy

Cuối cùng, cũng hiểu được nguyên nhân khiến Trần Hiểu quyết tâm rời bỏ cuộc hôn nhân với Trần Nghiên Hy Nóng: Kim Soo Hyun thừa nhận video tình cảm bên Kim Sae Ron năm 2018 là thật, nhưng...

Nóng: Kim Soo Hyun thừa nhận video tình cảm bên Kim Sae Ron năm 2018 là thật, nhưng... Bắt gặp nữ diễn viên từng thi Hoa hậu đi bán chân gà ở chợ đêm, còn nói 1 câu khiến ai cũng xót xa

Bắt gặp nữ diễn viên từng thi Hoa hậu đi bán chân gà ở chợ đêm, còn nói 1 câu khiến ai cũng xót xa