‘Đừng thử thanh toán bằng tiền mặt ở Trung Quốc’

Tương lai của Internet of Things: Những dự đoán cho năm 2021

Tương lai của Internet of Things: Những dự đoán cho năm 2021 Bằng sáng chế mới nhất hé lộ smartphone màn hình gập của Apple sẽ không bị nứt khi gập lại

Bằng sáng chế mới nhất hé lộ smartphone màn hình gập của Apple sẽ không bị nứt khi gập lạiĐây là cách hai ứng dụng di động đã tạo ra loại hình thương mại mới ở Trung Quốc và một tương lai không dùng tiền mặt trông sẽ như thế nào.

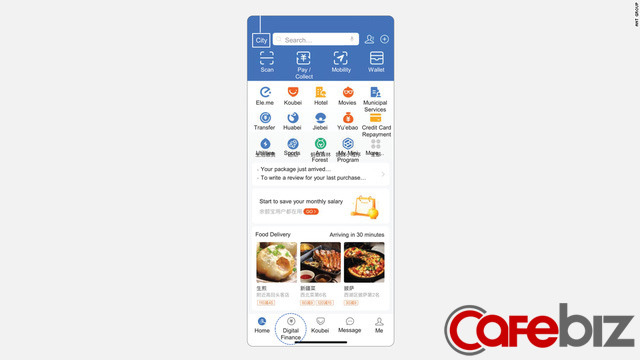

Thật khó cho chúng ta, những người sống bên ngoài Trung Quốc, để có thể hiểu được cách thanh toán cho mọi thứ theo phương thức kỹ thuật số hoàn toàn ở quốc gia này.

Hầu hết các doanh nghiệp ở đó, từ những khách sạn sang trọng nhất đến các quầy bán trái cây ven đường, đều hiển thị mã QR – một loại mã vạch – mà mọi người sẽ quét bằng camera trên điện thoại thông minh để thanh toán thông qua các ứng dụng thanh toán kỹ thuật số đang thống trị của Trung Quốc, là Alipay và WeChat. Thanh toán bằng ứng dụng đã trở thành tiêu chuẩn, đến mức các tài xế taxi có thể chửi bạn vì đưa tiền mặt cho họ.

Shira Ovide của tờ NYTimes đã có cuộc trò chuyện với Ray Zhong, người từng sống ở Bắc Kinh, về cách các ứng dụng thanh toán kỹ thuật số của Trung Quốc đã tạo ra một loại hình thương mại mới và liệu Trung Quốc có thể là quốc gia cung cấp cái nhìn sơ lược về một tương lai không tiền mặt cho phần còn lại của thế giới hay không.

Ở Trung Quốc, đi chợ mua rau cũng không cần dùng tiền mặt.

Làm thế nào mà Alipay và WeChat lại trở nên phổ biến ở Trung Quốc?

Thẻ tín dụng chưa bao giờ phổ biến ở Trung Quốc. Đất nước này đã bỏ qua một thế hệ tài chính và chuyển thẳng sang thanh toán kỹ thuật số dựa trên điện thoại thông minh.

Và các ứng dụng rất đơn giản cho các doanh nghiệp. Nếu một doanh nghiệp có thể nhận được bản in mã QR, thì việc kinh doanh của họ có thể được thanh toán bằng ứng dụng. Họ không cần những cỗ máy hay thiết bị đặc biệt hỗ trợ để chấp nhận thẻ tín dụng hoặc nhiều khoản thanh toán di động như Apple Pay, hay các ví kỹ thuật số của thẻ ngân hàng. Trong khi đó, Alipay và WeChat là những phương thức thanh toán kỹ thuật số thuần túy, đơn giản hơn.

Điều gì hữu ích về các ứng dụng thanh toán này?

Trung Quốc có một hệ thống ngân hàng tồi tàn, do hệ quả lịch sử. Nhưng các ứng dụng này đã cho phép các doanh nghiệp nhỏ kết nối với cơ sở hạ tầng tài chính hiện đại một cách dễ dàng hơn.

Tất nhiên, thanh toán bằng thẻ tín dụng không quá khó. Nhưng việc mua hàng dễ dàng hơn, dù chỉ một chút, đã có tác dụng kích hoạt các loại hình thương mại khác nhau. Có thể bạn sẽ không mua thứ gì đó trên Instagram với giá 50 cent (khoảng 11.000 đồn) bằng thẻ tín dụng của mình, nhưng mọi người ở Trung Quốc thì đang mua sách kỹ thuật số theo từng chương mỗi lần.

Ăn xin bằng mã QR ở Trung Quốc.

Nhược điểm của nó là gì?

Hãy tưởng tượng nếu các công ty công nghệ hùng mạnh như Google biết mọi thứ bạn đã mua trong suốt cuộc đời. Đó là một vấn đề.

Video đang HOT

Cũng có những lo ngại rằng Alipay và WeChat quá thống trị nên không ai có thể cạnh tranh với chúng.

Chính phủ Trung Quốc đã phản ứng như thế nào trước việc hai ứng dụng này tạo ra một hệ thống tài chính nằm ngoài sự kiểm soát rõ ràng của họ?

Chính phủ Trung Quốc đã sớm có sự chú ý. Nó đặt giới hạn cho các khoản phí mà Alipay và WeChat có thể tính cho người bán. Và nơi các ứng dụng có thể kiếm được tiền thật – trong việc cho vay và bán các khoản đầu tư – chính phủ muốn đảm bảo rằng những người đi vay không bị khoét lỗ và các quỹ đầu tư không phải chịu rủi ro quá mức.

Những ứng dụng này ban đầu tự mô tả mình như những lựa chọn thay thế cho hệ thống ngân hàng thông thường, được chính phủ hậu thuẫn. Nhưng trước sự giám sát của chính phủ, Alipay và WeChat đã dần cố tình chuyển hướng để nói rằng chúng là đối tác của các ngân hàng, chứ không phải đối thủ cạnh tranh. Hiện tại, một số quỹ và tổ chức thuộc sở hữu của chính phủ Trung Quốc là nhà đầu tư vào Ant Group, chủ sở hữu của Alipay.

Du khách nước ngoài được khuyên không nên dùng tiền mặt khi đi taxi ở Trung Quốc.

Trung Quốc có phải là một “phiên bản xem trước” của một thế giới hoàn toàn thanh toán bằng kỹ thuật số trong tương lai?

Alipay và WeChat được phát triển cho các nhu cầu cụ thể của Trung Quốc. Do đó khó có thể tin rằng các hệ thống thanh toán kỹ thuật số dựa trên mã QR tương tự sẽ phát triển tốt ở những nơi khác.

Và Alipay và WeChat cũng không hoàn hảo để giải quyết mọi vấn đề. Một số ứng dụng, như Apple Pay, dễ sử dụng hơn nhiều, ít nhất là để thanh toán trực tiếp. Nhưng các ứng dụng của Trung Quốc có lợi thế về thanh toán trực tuyến. Bạn sẽ không cần nhập số thẻ tín dụng 16 chữ số vào một ô nhỏ trên máy tính của mình khi thao tác.

Khi sống ở Trung Quốc, bạn có sử dụng các ứng dụng thanh toán không?

Có, cho tất cả mọi thứ: trả tiền thuê nhà, hóa đơn điện thoại, đồ ăn, lớp học thể dục, vé tàu, đi xe Didi – dịch vụ tương đương Uber của Trung Quốc.

Bạn nhớ gì về các ứng dụng thanh toán cũ?

Tiền mặt và tiền lẻ là cực kỳ khó chịu. Và tôi ghét tiền xu. Thực ra, có ai thích tiền xu đâu, đúng không?

Cách Jack Ma biến ý tưởng kinh doanh bị mọi người chê cười là 'mô hình ngu ngốc' thành startup 200 tỷ USD

Khi mới thành lập Alipay, mọi người đã chê cười Jack Ma đây là "mô hình ngu ngốc".

Khi Jack Ma cho ra đời một dịch vụ thanh toán còn khá mơ hồ với mục đích thúc đẩy doanh số bán hàng cho đế chế mua sắm trực tuyến của mình từ 16 năm trước, rất ít có cơ hội thành công. Hiện tại, dịch vụ này đã trở thành xương sống của Ant Group - một gã khổng lồ tài chính có thể được định giá hơn 200 tỷ USD.

Được đặt tên là Ant - tức là "con kiến" bởi nhà sáng lập Jack Ma tin rằng "nhỏ luôn đẹp và quyền lực". Hiện tại, Ant Group trở thành một tập đoàn đúng như vậy, nhưng không hề nhỏ bé ở Trung Quốc. Tập đoàn này đang dự tính sẽ IPO kép ở Hong Kong và Thượng Hải và rất có thể sẽ trở thành vụ IPO lớn nhất trong lịch sử, vượt cả Alibaba trước đó.

"Ant Group thật sự là một ngai vàng quyền lực của Jack Ma và của ngành công nghiệp internet của Trung Quốc", chuyên gia phân tích Edith Yeung nói.

Đây là một trong những công ty công nghệ lớn nhất trên thế giới và là nền tảng thanh toán trực tuyến lớn nhất tại Trung Quốc. Ứng dụng này đã xây dựng được sự hiện diện tại mọi mặt của đời sống tài chính ở Trung Quốc - từ đầu tư, tiết kiệm nhỏ tới bảo hiểm, điểm tín dụng và thậm chí là hồ sơ hẹn hò.

Tuy nhiên, Ant Group khởi đầu không hề dễ dàng. Thời điểm năm 2004, rất ít người có thẻ tín dụng, thẻ ngân hàng và người mua, bán sử dụng nền tảng của Alibaba rất cần một phương tiện để thanh toán.

Ma đã làm việc cùng đội ngũ tài chính của Alibaba để tạo ra Alipay. Dịch vụ này sẽ đóng vai trò như một bên thứ 3 đáng tin cậy, giữ tiền của người mua như một bản giao kèo với bên bán và chỉ trả cho người bán sau khi hàng hóa đã được nhận và người mua xác nhận họ hài lòng với món hàng đó.

"Khi khởi đầu Alipay, mọi người đều nói: Jack, đây là mô hình ngu ngốc nhất chúng tôi từng biết, không ai sử dụng nó đâu", Jack ma tâm sự trong một bài phỏng vấn vào năm 2014.

"Tôi nói tôi không quan tâm mô hình này có đúng không hay nó có nhìn đẹp mắt không. Miễn là nó hoạt động hiệu quả, giúp xây dựng được lòng tin".

"Siêu thị tiền"

Và quả thực, ý tưởng của Jack Ma đã mang về hiệu quả. Hiện tại, Alipay có 711 triệu người dùng hoạt động hàng tháng và xử lý giá trị thanh toán tới 118 nghìn tỷ NDT (17,2 nghìn tỷ USD) trong 12 tháng qua tính tới tháng 6. Ứng dụng di động Alipay ra đời năm 2009 chiếm hơn 55% thị trường thanh toán di động Trung Quốc trong 3 tháng đầu năm nay trong khi đó đối thủ WeChat Pay của Tencent và QQ chiếm 40%.

Ứng dụng này cũng kết nối hàng triệu người tới một loạt các dịch vụ tài chính. Người dùng Alipay có thể lướt và chọn các sản phẩm bảo hiểm, trả hóa đơn, nhận khoản vay, trả lương nhân viên và đầu tư tiền vào thị trường cổ phiếu.

Yeung so sánh đây như "siêu thị tài chính". "Bất kỳ thứ gì bạn muốn làm trong thị trường tài chính đều có thể được thực hiện thông qua Alipay".

Alipay đã tách khỏi Alibaba thành công ty riêng vào năm 2011 và trở thành một phần của Ant Group vào năm 2014, Jack Ma IPO Alibaba vào năm 2014 trong một thương vụ lớn nhất thời đó vẫn duy trì quyền kiểm soát lớn tại Ant.

Ant hiện cung cấp bất kỳ dịch vụ hay sản phẩm tài chính nào và nó "trở thành một phần cuộc sống hàng ngày của hàng trăm triệu cá nhân, doanh nghiệp trên khắp Trung Quốc", theo chuyên gia Zennon Kapron.

"Rất khó để nói về tác động của công ty với những cá nhân ở Trung Quốc".

Alipay có thể được dùng vào rất nhiều mục đích khác nhau.

Một trong những dịch vụ phổ biến nhất của Ant Group là Yu'e Bao - sản phẩm quản lý tài sản ra đời năm 2013 cho phép người dùng đầu tư tiền trong ví điện tử. Lượng tối thiểu đầu tư là 1 NDT (15 cent).

Trong 6 tháng, Yu'e Bao - tức là "kho báu bị bỏ quên" đã có 49 triệu người dùng và lượng tiền tới 250 tỷ NDT (36,5 tỷ USD).

Thời điểm đó, sản phẩm quản lý tài sản nhiều nhất cung cấp bởi các ngân hàng truyền thống yêu cầu khoản đầu tư tối thiểu 50.000 NDT (7.300 USD). Mọi người đã ca ngợi Yu'e Bao là "cú hit bất ngờ, đặc biệt là những người trẻ có lượng tiền tiết kiệm nhỏ giọt và thường không thể gửi vào các ngân hàng truyền thống".

Thời điểm đỉnh cao tháng 3/2018, Yu'e Bao đã quản lý khối tài sản tới 1,69 nghìn tỷ NDT (267 tỷ USD). Các nhà chức trách Trung Quốc đã buộc Yu'e Bao giảm con số này do lo ngại rủi ro nếu thất bại vì lý do nào đó sẽ khiến nền kinh tế sẽ chịu thiệt hại nặng nề. Tuy nhiên, quỹ thị trường tiền tệ lớn nhất Trung Quốc hiện vẫn là Yu'e Bao với 1,26 nghìn tỷ NDT (184 tỷ USD) tính tới tháng 3 năm nay.

Hệ sinh thái Alipay và Ant đã cho phép nhiều cá nhân và người bán nhỏ lẻ "mượn tiền, chấp nhận thanh toán trực tuyến để cung cấp đặc quyền kinh tế cho chính họ, cho người lao động và gia đình họ".

Kho dữ liệu khổng lồ

Với hàng trăm triệu người dùng các sản phẩm tài chính của công ty, Ant đã truy cập được lượng dữ liệu giá trị không thể tin được về thói quen tiêu dùng của khách hàng Trung Quốc.

Không giống Mỹ, Trung Quốc không có hệ thống chấm điểm tín dụng. Năm 2015, Ant cho ra đời Sesame Credit để lấp khoảng trống này. Công ty mô tả Sesame Credit như một "điểm niềm tin" - cách để các doanh nghiệp và người tiêu dùng truy cập khả năng và sự sẵn sàng của mọi người để trả cho hàng hóa hoặc dịch vụ. Đó là hệ thống chấm điểm tín dụng lớn nhất cả nước.

Tuy nhiên, Ant sử dụng nhiều hơn việc chỉ để xếp điểm tín dụng. "Tôi thực sự xem Sesame như một ứng dụng hẹn hò online. Bạn có thể xem năng lực của tài chính của người bạn đời thông qua điểm tín dụng của họ".

Điểm Sesame cũng được chia sẻ trên nền tảng mạng xã hội Trung Quốc bởi những người muốn cho thấy quyền lực của họ.

Một người có điểm thấp có thể bị cấm sử dụng dịch vụ và không được mua một vài sản phẩm.

Tập đoàn công nghệ

Đầu năm nay, công ty đã thay đổi tên từ Ant Financial thành Ant Group bởi họ muốn tự tái cấu trúc chính mình như một đơn vị cung cấp dịch vụ công nghệ cho các công ty tài chính khác.

Trong quá khứ, Ant cho vay, nhận đầu tư, bán bảo hiểm trực tiếp cho người tiêu dùng và các công ty. Tuy nhiên những năm gần đây, Ant đã biến mình thành một nền tảng thu tiền các ngân hàng và phí bảo hiểm để kết nối họ với những khách hàng tiềm năng.

Trụ sở Ant Group ở Trung Quốc.

Nền tảng dẫn đầu của Ant là ví dụ, họ cung cấp dịch vụ "310" - tức là 3 phút nộp hồ sơ, 1 giây nhận khoản vay và không có ai liên quan tới quyết định đó cả. Tuy nhiên, khoản vay được cung cấp qua một ngân hàng. Khoản nợ sẽ trong bảng cân đối của ngân hàng đó và Ant sẽ chỉ thu một khoản phí nhỏ.

"Bước đi này khiến Ant trên đường trở thành một dạng thay thế cho các công ty tài chính, giúp họ bớt liên quan tới những vấn đề nhạy cảm về dịch vụ tài chính mà giống một công ty công nghệ hơn".

Ant cũng cho ra mắt Bangnitou, một dịch vụ tư vấn đầu tư bằng AI thông qua một liên doanh với Vanguard. Bangnitou, dịch ra nghĩa là "giúp bạn đầu tư" áp dụng các thuật toán để tự động tái phân bổ danh mục đầu tư. Khoản đầu tư tối thiểu trị giá 800 NDT (118 USD). Trong vòng chưa đầy 3 tháng sau khi ra đời vào tháng 4, Bangnitou đã thu hút gần 200.000 khách hàng mới.

Người dùng Việt tăng cường thanh toán điện tử ở mọi giới, mọi độ tuổi  Số liệu cho thấy thanh toán không dùng tiền mặt tăng mạnh ở nữ giới, đồng thời người lớn tuổi cũng tăng cường thanh toán kỹ thuật số. Một thống kê mới đây cho thấy đa số thanh toán không dùng tiền mặt được thực hiện bởi người ở độ tuổi đi làm. Cụ thể, 80% thanh toán điện tử do người ở...

Số liệu cho thấy thanh toán không dùng tiền mặt tăng mạnh ở nữ giới, đồng thời người lớn tuổi cũng tăng cường thanh toán kỹ thuật số. Một thống kê mới đây cho thấy đa số thanh toán không dùng tiền mặt được thực hiện bởi người ở độ tuổi đi làm. Cụ thể, 80% thanh toán điện tử do người ở...

Tin liên quan

Visa và NextPay thúc đẩy thanh toán không tiền mặt tại Việt Nam

Visa và NextPay thúc đẩy thanh toán không tiền mặt tại Việt Nam Apple đạt cột mốc 1 tỷ chiếc iPhone đang hoạt động trên toàn thế giới

Apple đạt cột mốc 1 tỷ chiếc iPhone đang hoạt động trên toàn thế giới Nhờ đại dịch, mã QR có thể trở thành một hiện tượng toàn cầu

Nhờ đại dịch, mã QR có thể trở thành một hiện tượng toàn cầu Appota nhận giấy phép ví điện tử AppotaPay tại Việt Nam

Appota nhận giấy phép ví điện tử AppotaPay tại Việt Nam Trung Quốc thử nghiệm tiền điện tử bằng hình thức xổ số

Trung Quốc thử nghiệm tiền điện tử bằng hình thức xổ số Bùng nổ lừa đảo trên ví điện tử tại Mỹ

Bùng nổ lừa đảo trên ví điện tử tại Mỹ

Bí mật về quê sau 11 năm ở Hàn Quốc, chàng trai tặng bố mẹ 'món quà' bất ngờ01:26

Bí mật về quê sau 11 năm ở Hàn Quốc, chàng trai tặng bố mẹ 'món quà' bất ngờ01:26 Diễn viên Hoàng Kim Ngọc: 'Tôi nghi chồng chạy vai để gián tiếp cho vợ ăn đấm'02:01

Diễn viên Hoàng Kim Ngọc: 'Tôi nghi chồng chạy vai để gián tiếp cho vợ ăn đấm'02:01 Doãn Hải My cứ hát là hút triệu view, xuất sắc thế nào mà dân mạng tấm tắc "Đoàn Văn Hậu chọn vợ quá đỉnh"01:01

Doãn Hải My cứ hát là hút triệu view, xuất sắc thế nào mà dân mạng tấm tắc "Đoàn Văn Hậu chọn vợ quá đỉnh"01:01 MV Tết của Đen quá hot: Đạt Top 1 Trending sau hơn 1 ngày, kéo dài chuỗi kỷ lục suốt 6 năm!05:15

MV Tết của Đen quá hot: Đạt Top 1 Trending sau hơn 1 ngày, kéo dài chuỗi kỷ lục suốt 6 năm!05:15 Éo le: Vô tư nhờ người lạ chụp ảnh trên Hồ Gươm nhưng không hề nhận ra đó là 1 sao nam nổi tiếng Vbiz00:42

Éo le: Vô tư nhờ người lạ chụp ảnh trên Hồ Gươm nhưng không hề nhận ra đó là 1 sao nam nổi tiếng Vbiz00:42 Sự thật bất ngờ về clip "thầy tặng mỗi học sinh 1 triệu đồng để ăn Tết"00:38

Sự thật bất ngờ về clip "thầy tặng mỗi học sinh 1 triệu đồng để ăn Tết"00:38 Soi cận căn hộ sang chảnh, "đậm mùi tiền" của Hoa hậu Đỗ Hà tại Hà Nội01:22

Soi cận căn hộ sang chảnh, "đậm mùi tiền" của Hoa hậu Đỗ Hà tại Hà Nội01:22 Bom tấn cổ trang Việt mới nhá hàng đã gây choáng: Bối cảnh đẹp tới từng khung hình, dàn cast quá xuất sắc00:44

Bom tấn cổ trang Việt mới nhá hàng đã gây choáng: Bối cảnh đẹp tới từng khung hình, dàn cast quá xuất sắc00:44 1 sao nam bị Lê Dương Bảo Lâm đuổi khéo khỏi thảm đỏ, lý do chuẩn đến mức không ai cãi nổi00:47

1 sao nam bị Lê Dương Bảo Lâm đuổi khéo khỏi thảm đỏ, lý do chuẩn đến mức không ai cãi nổi00:47 Dàn em vợ đeo huy chương võ thuật lên phát biểu khiến chú rể toát mồ hôi00:53

Dàn em vợ đeo huy chương võ thuật lên phát biểu khiến chú rể toát mồ hôi00:53 Năm SOOBIN nổi đình đám với hit Phía Sau Một Cô Gái, Hoa hậu Thanh Thủy mới học lớp 905:30

Năm SOOBIN nổi đình đám với hit Phía Sau Một Cô Gái, Hoa hậu Thanh Thủy mới học lớp 905:30Tin đang nóng

Về quê biếu quà Tết, chủ nhà choáng vì cơ ngơi đồ sộ của người giúp việc

Về quê biếu quà Tết, chủ nhà choáng vì cơ ngơi đồ sộ của người giúp việc Hàng trăm người mặc cổ phục, tái hiện Tết Hà Nội xưa qua nhiều tuyến phố: Cảnh tượng đẹp giữa thủ đô khiến ai cũng phải trầm trồ!

Hàng trăm người mặc cổ phục, tái hiện Tết Hà Nội xưa qua nhiều tuyến phố: Cảnh tượng đẹp giữa thủ đô khiến ai cũng phải trầm trồ! 3 sao nam Vbiz đột ngột đồng loạt đăng bài rời khỏi tổ đội SpaceSpeakers

3 sao nam Vbiz đột ngột đồng loạt đăng bài rời khỏi tổ đội SpaceSpeakers Đại hội khui quà Tết của sao Cbiz: Dương Mịch dùng cả bao đồ xa xỉ so kè Triệu Lệ Dĩnh, Huỳnh Hiểu Minh tặng 1 thứ nghe xong ai cũng nể

Đại hội khui quà Tết của sao Cbiz: Dương Mịch dùng cả bao đồ xa xỉ so kè Triệu Lệ Dĩnh, Huỳnh Hiểu Minh tặng 1 thứ nghe xong ai cũng nể Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ"

Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ" Thiên An bất ngờ công khai đã làm mẹ 3 lần giữa tâm điểm chuyện quá khứ với Jack dậy sóng

Thiên An bất ngờ công khai đã làm mẹ 3 lần giữa tâm điểm chuyện quá khứ với Jack dậy sóng Chung kết Chị đẹp: Lộ diện 6 vị trí ra mắt, Tóc Tiên hay Kiều Anh là Quán quân?

Chung kết Chị đẹp: Lộ diện 6 vị trí ra mắt, Tóc Tiên hay Kiều Anh là Quán quân? Nóng: Tình cũ Jack tiếp tục phơi bày loạt tin nhắn, lộ tiền chu cấp hàng tháng còn ít hơn 5 triệu?

Nóng: Tình cũ Jack tiếp tục phơi bày loạt tin nhắn, lộ tiền chu cấp hàng tháng còn ít hơn 5 triệu?Tin mới nhất

Nâng cao và biến đổi hình ảnh của bạn bằng trình chỉnh sửa video trực tuyến CapCut

Cách đăng Facebook để có nhiều lượt thích và chia sẻ

Thêm nhiều bang của Mỹ cấm TikTok

Microsoft cấm khai thác tiền điện tử trên các dịch vụ đám mây để bảo vệ khách hàng

Facebook trấn áp hàng loạt công ty phần mềm gián điệp

Meta đối mặt cáo buộc vi phạm các quy tắc chống độc quyền với mức phạt 11,8 tỷ đô

Không cần thăm dò, Musk nên sớm từ chức CEO Twitter

Đại lý Việt nhập iPhone 14 kiểu 'bia kèm lạc'

Khai trương hệ thống vé điện tử và dịch vụ trải nghiệm thực tế ảo XR tại Quần thể Di tích Cố đô Huế

'Dở khóc dở cười' với tính năng trợ giúp người bị tai nạn ôtô của Apple

Xiaomi sa thải hàng nghìn nhân sự

Apple sẽ bắt đầu sản xuất MacBook tại Việt Nam vào giữa năm 2023

Có thể bạn quan tâm

MC Mai Ngọc xinh đẹp bên hoa thược dược, Hồng Đăng cùng vợ con du xuân sớm

Sao việt

23:08:16 19/01/2025

Trấn Thành: Hài là nghề, cũng là sĩ diện nghề nghiệp của tôi

Hậu trường phim

22:52:11 19/01/2025

Gặp sự cố trình diễn, Quỳnh Nga bất ngờ nhận điểm tuyệt đối từ Khánh Thi

Tv show

22:49:22 19/01/2025

Chuyện tình đạo diễn 65 tuổi chia tay vợ, theo đuổi nàng thơ kém 22 tuổi

Sao châu á

22:40:07 19/01/2025

5 "bí mật" của tủ lạnh khiến tôi tiếc nuối vì biết chậm

Sáng tạo

22:37:08 19/01/2025

"Hoàng tử" SOOBIN làm một điều khiến khán giả há hốc

Nhạc việt

22:17:49 19/01/2025

Khởi tố kẻ giết 4 người tại Hà Nội

Pháp luật

22:17:36 19/01/2025

Liam Delap là số 9 kinh điển trong tương lai của ĐT Anh

Sao thể thao

22:15:26 19/01/2025

Lady Gaga và Billie Eilish sẽ biểu diễn tại buổi hòa nhạc gây quỹ cứu trợ cháy rừng

Nhạc quốc tế

22:15:19 19/01/2025

Ông Biden kể về nỗi sợ bị ám sát trong chuyến thăm Ukraine năm 2023

Thế giới

22:11:35 19/01/2025

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường Bạn học hé lộ tính cách thật của Á hậu Phương Nhi

Bạn học hé lộ tính cách thật của Á hậu Phương Nhi Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo

Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!"

Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!" Người đàn ông chi hơn 69 triệu đồng mua vòng vàng, vài ngày sau phát hiện 2 "vật thể lạ" dài 6cm ở bên trong, chủ tiệm khẳng định: "Chúng tôi không gian lận"

Người đàn ông chi hơn 69 triệu đồng mua vòng vàng, vài ngày sau phát hiện 2 "vật thể lạ" dài 6cm ở bên trong, chủ tiệm khẳng định: "Chúng tôi không gian lận" Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội

Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng?

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng? Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ

Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ NSND Minh Hòa tuổi 61: Thích đi xe đạp, nhận mình là mẹ chồng dễ tính

NSND Minh Hòa tuổi 61: Thích đi xe đạp, nhận mình là mẹ chồng dễ tính